この記事は約 17 分で読めます。

- 過払い金とは過払い金が返ってくる確率は?

- 発生する条件過払い金の目安はいくら?

- 多額の過払い金が発生するケース

- 少額しか過払い金が発生しないケース

- 過払い金の請求を司法書士・弁護士に依頼するメリット

過払い金は、借入先に対して利息制限法の上限金利を超えて支払った利息の返還を受けられる権利です。高い金利で借入を行っていた人には、思いがけない金額が戻ってくる可能性もあります。

しかし、過払い金が必ず返ってくるわけではなく、発生条件や手続方法の理解が大切です。借入期間が長い場合や約定金利が高い場合、過払い金が発生している可能性があります。

一方で、借入額が少ない場合や直近の借入では、過払い金が少額にとどまるか、発生しない場合も多いのが現実です。今回の記事では、過払い金の返還を受けるための条件や発生ケースについて詳しく解説します。

目次 ▼

1章 過払い金とは

過払い金とは、借入先に対して法律で定められた上限金利を超えて支払った利息を指します。日本の利息制限法では、借入金額に応じて上限金利が設定されていますが、かつてはこれを超える金利での貸付が行われていました。

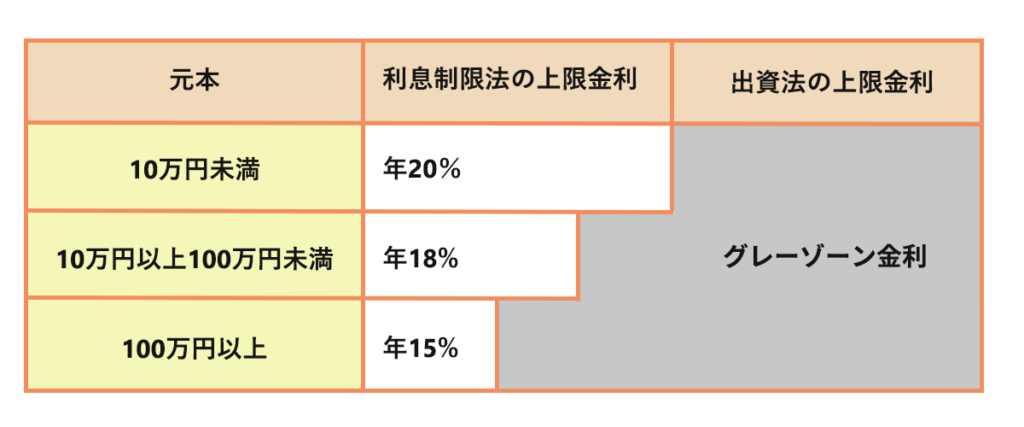

過払い金が発生する主な原因は、貸金業者の利息制限法の上限を超える金利での貸付です。特に、2010年6月の出資法改正以前は、出資法(29.2%が上限)と利息制限法(20%が上限)の間に「グレーゾーン金利」と呼ばれる範囲が存在しました。

利息制限法では違法であっても、罰則のある出資法ではなかったために、「グレーゾーン」と呼ばれています。多くの業者がこのグレーゾーン金利での貸付を行い、借り手は法定上限を超える利息を支払うこととなり、過払い金が生じているのです。

ただし、一定の要件を満たすことで、利息制限法を超える利息の受け取りが有効になる「みなし弁済」という制度が存在したため、過払い金が取り戻せるかどうかについては大きな争いがありました。

しかし、2006年1月の最高裁判決により、みなし弁済の適用が厳格化され、ほぼすべてのグレーゾーンでの取引は過払い金と判断されるようになりました。

なお、旧出資法の元本と上限金利の関係は、以下の表のとおりです。

その後、2010年6月の法改正により、出資法の上限金利が引き下げられ、グレーゾーン金利が撤廃されたのです。これにより、2010年6月以降に取引を開始した人には過払いが発生することはなくなりました。

グレーゾーン金利とはどういうもので、いつまであったのか、そして過払い金請求の流れについて、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

過払い金請求があるかもしれないと思うみなさんは、グリーン司法書士法人にお気軽にご相談ください。もし同時に借金問題を抱えているなら、過払い金請求が借金問題解決にプラスに働く可能性があります。グリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 過払い金が返ってくる確率は?発生する条件

過払い金は、借入先に対して法定上限を超えて支払った利息を取り戻す手続です。しかし、すべての借入に対して過払い金が発生するわけではなく、特定の条件を満たす必要があります。

主な条件として、借入時期や返済状況が挙げられます。具体的には次に挙げる2項目です。

- 2010年6月以前の借入である

- 完済から10年が経過していない

それぞれの条件の内容を見ていきましょう。

2-1 2010年6月以前の借入である

過払い金が発生する主な条件のひとつは、2010年6月以前に借入を行っていることです。この時期以前は、利息制限法の上限金利を超える「グレーゾーン金利」での貸付も多く、過払い金が発生している可能性があります。

しかし、2006年1月の最高裁判決以降、ほとんどの貸金業者は金利を引き下げる動きを見せました。その結果、2006年1月以降に新たに開始された取引では、ヤミ金でもないかぎり、過払い金が発生している可能性は高くないでしょう。

また、2007年以降、多くの貸金業者が金利を利息制限法の範囲内に引き下げました。そのため、2007年以降の借入についても、過払い金が発生する可能性はさらに低くなります。

具体的な借入時期や金利設定については、取引履歴を確認することが重要です。過払い金の有無を判断するためには、借入時期や金利設定の正確な把握が必要となります。

なお、過払い金請求の期限はいつからいつまでなのかや、期限が近い時の対処法について、以下の記事で詳しく解説しています。そちらもぜひ、参考にご覧ください。

2-2 完済から10年が経過していない

過払い金の返還請求には、消滅時効が存在します。時効期間は借金を完済した日から10年が経過した日です。そのため、過払い金請求手続は完済から10年以内に行わなければなりません。

時効の起算点は最後に取引を行った日の翌日、つまり最終返済日の翌日です。したがって、過払い金の有無を確認する際には、最終返済日を確認する必要があります。

なお、返済が継続中でも、過払い金が発生している場合があるでしょう。同一の債権者との間に、過払い金が発生している取引とは別の取引が継続している場合、過払い金を借金の残高と相殺できます。ただし、相殺後も残債がある場合は、引き続き返済が必要です。

過払い金の請求を検討している場合、時効の成立を防ぐために早めの対応が求められます。専門家に相談すれば、適切な手続を進められるでしょう。

ちなみに、弁護士に頼むほどではないけれど、法律が絡むなんらかの問題でお悩みのみなさんは、ぜひグリーン司法書士法人の無料オンライン相談でモヤモヤをすっきりさせてください。法律のスペシャリストであるグリーン司法書士法人では、みなさんの状況に応じた解決方法をご提案して、実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 過払い金の目安はいくら?

過払い金の金額は、借入額、返済期間、適用金利などの要素によって大きく変動します。一般的に、借入額が多く、返済期間が長く、適用金利が高い場合、過払い金の金額も増加する傾向にあります。

しかし、具体的な金額を把握するためには、個々の取引履歴の詳細な確認が必要です。この章では過払い金の目安を、次の2つの場合に分けて見ていきましょう。

- すでに借金を完済している場合

- まだ借金を完済していない場合

3-1 すでに借金を完済している場合

利息の計算は月毎に元金が減るのと連動するので、非常に複雑といえるでしょう。

旧出資法上限金利の年率29.2%で50万円の借入をした場合の利息合計と、利息制限法上の金利の範囲内で年率18%で返済した場合には、毎回利息合計の差額だけ本来の元金が変化するためです。

わかりやすくするために、前提条件を次のように設定して表であらわしてみます。

1:50万円を10回払いで返済した

2:毎月5万円+利息を返済した

以下の表の「実際の元金」の部分が、それを差し引いた元金残高となり、最終列のマイナスになっている金額が、払いすぎた額=請求できる過払い金です。

| 支払い回 | 契約上の元金(円) | 実際の元金 (円) | 利息(円) 29.2%の場合 | 利息(円) 18%の場合 |

|---|---|---|---|---|

| 契約時 | 500,000 | 500,000 | ||

| 1 | 450,000 | 445,333 | 12,167 | 7,500 |

| 2 | 400,000 | 391,063 | 10,950 | 6,680 |

| 3 | 350,000 | 337,196 | 9,733 | 5,866 |

| 4 | 300,000 | 283,737 | 8,517 | 5,058 |

| 5 | 250,000 | 230,693 | 7,300 | 4,256 |

| 6 | 200,000 | 178,070 | 6,083 | 3,460 |

| 7 | 150,000 | 125,875 | 4,867 | 2,671 |

| 8 | 100,000 | 74,113 | 3,650 | 1,888 |

| 9 | 50,000 | 22,791 | 2,433 | 1,112 |

| 10 | 0 | -28,084 | 1,217 | 342 |

この場合は28,084円が過払い金となります。10回で返済しているので、過払い金の額もそれほど大きくありません。

しかし分割回数が多い、返してはまた借りるのを繰り返す、あるいは元金そのものが大きいなどの要因により、過払い金は膨らみます。

次の表では月々の元本返済額が2万円・1万円・5千円の場合を比較しています。

| 月々の返済額 | 返済回数 | 過払い金 |

|---|---|---|

| 20,000円 | 25回 | 75,739円 |

| 10,000円 | 50回 | 176,010円 |

| 5,000円 | 100回 | 425,166円 |

なお、戻ってくるべき過払い金の額に対して、未返還期間の利息が法定金利にて加算されます。2020年4月1日以降の法定利率は年3%ですが、過払い金のほとんどはそれより前の法律行為なので、改正前の5%の金利が適用されます。

過払い金請求の費用の相場や安く抑えるコツについては、以下の記事で詳しく取り上げています。併せてそちらも、参考にしてください。

3-2 まだ借金を完済していない場合

たとえば長期で借入をしていて、契約上は完済まで元金が5万円残っているとしましょう。しかし、契約上の元金残高があったとしても、実際は過払い金が発生している場合があります。

あるいは過払い金が発生していないとしても、高い金利と正常な金利の差額で元金が減っていくため、契約上の残高よりも負担は軽くなります。

なお、過払い金請求によって、かえってブラックリストに登録されるケースがまれにあります。どういう場合にそうなるのか、以下の記事で掘り下げて解説しています。併せてご覧ください。

借金問題を抱えているなかで、過払い金請求があるかもしれないと思うみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。過払い金の返還が、借金問題の解決にプラスになる可能性があります。グリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 多額の過払い金が発生するケース

多額の過払い金が発生するかどうかは、借入の条件によって大きく左右されます。この章では多額の過払い金が発生する、次の3つのケースについて見ていきましょう。

- 返済期間が長い

- 借入額が多い

- 約定金利が高い

4-1 返済期間が長い

返済期間が長い場合、過払い金が多額になる傾向があります。1回分のグレーゾーン金利による利息と正常金利による利息との差額は小さくても、それを長期間支払うと積み重なって多額の過払い金が発生します。

さらに、元金が消滅したあとは過払い金に法定利息がつきます。年3~5%という高金利で長期運用していることになるので、過払い金が多額になりやすいです。

4-2 借入額が多い

借入額が多い場合、過払い金も多く発生する可能性があります。たとえば、10万円借りて3万円の過払いが発生する場合、50万円の取引は10万円の取引が5つあるのと同じなので、過払い金も5倍の15万円発生することになります。

4-3 約定金利が高い

約定金利が高い場合、過払い金が多額になるケースが増えます。グレーゾーン金利が適用された約定金利にも、適正金利に近い21%から利息制限法の29.2%まで、8%ほどの幅があり、29.2%に近づくほど適正金利との差が開くからです。

なお、昔の借金に関して過払い金返還や時効援用で解決したケースについて、以下の記事で詳しく取り上げています。ぜひ、そちらも参考にしてください。

5章 少額しか過払い金が発生しないケース

少額しか過払い金が発生しないケースには、直近の借入や途中完済、借入額が少ない場合などが挙げられます。

これらのケースでは、利息制限法の上限金利を大きく超えた利息の支払いが少なくなるため、過払い金も少額です。この章では、少額しか過払い金が発生しないケースとして、次に挙げる3項目を解説します。

- 直近の借入である

- 借金を途中完済している

- 借入額が少ない

5-1 直近の借入である

直近の借入では、過払い金が発生しにくい傾向にあります。2008年以降、貸金業者の多くが利息制限法の上限金利内での貸付を行うようになったためです。

とりわけ、2010年の法改正以降の借入には、過払い金がほぼ発生しないとされています。2010年の貸金業法改正により、グレーゾーン金利が完全に撤廃されました。

このため、途中で金利の見直しがなされ、高金利での取引が短かった場合には、グレーゾーン金利と正常金利の金利差である過払い金も少なくなってしまいます。

なお、銀行系のカードローンやクレジットカードのショッピング枠など、もともと正常金利内で貸付が行われている取引は過払い金の対象外です。このような借入については、返還請求の対象になりません。

したがって、2010年以降に契約した直近の借入に関しては、過払い金の返還を期待するのは難しい状況です。過去の取引内容にもとづき、過払い金が発生するかどうかを確認することが推奨されます。

5-2 借金を途中完済している

借金を途中で完済している場合、前取引で発生した過払い金と後取引で発生した過払い金を別のものとして判断されることがあります。

そうなると、前取引で発生した過払い金の時効期間が経過していたときは、大幅に過払い金が減ることになります。時効にかかっていなかったとしても、後取引の元金に充当できない場合を考えてみましょう。

過払い金は5%でしか増えないのに対して、後取引の借入には、より高い15~20%の利息が付きます。これら2つの利息の差分ずつ、過払い金が徐々に目減りしていく計算になります。

5-3 借入額が少ない

少額の借入では過払い金が発生しても、その額は限定的です。たとえば、30万円以下の少額借入では月々の利息額も少なく、過払い金が発生しても返還額がわずかになります。

このような少額の取引では、返還請求を行うメリットが少ないといえるでしょう。もちろん、ここまでで述べたとおり長期間の利用が続いた場合は、過払い金が増えていきますが、そもそも分母が小さいと額は限定的です。

このように、過払い金を請求するメリットは取引内容により異なるため、まずは取引履歴を確認して、過払い金を概算するのがよいでしょう。返還請求は、費用と返還額のバランスを考慮したうえで、専門家に相談するのが賢明です。

なお、場合によってはメリットが多い過払い請求ですが、デメリットがないわけではありません。その点については以下の記事で掘り下げていますので、ぜひ併せてお読みください。

6章 過払い金の請求を司法書士・弁護士に依頼するメリット

過払い金の請求手続は専門的な知識と経験を要するため、司法書士や弁護士に依頼するのが一般的です。専門家に依頼すれば手続の煩雑さを軽減し、適切な対応が期待できます。

この章では、過払い金の請求を司法書士・弁護士に依頼するメリットとして、次に挙げる5項目を見ていきましょう。

- 時間や労力をかけずに手続できる

- 過払い金を正確に計算してもらえる

- 家族や周囲に知られずに手続できる

- 高額返金が期待できる

- 残債が残った場合に対応可能

6-1 時間や労力をかけずに手続できる

過払い金請求の手続は、取引履歴の取り寄せや過払い金の計算、貸金業者との交渉など多岐にわたります。これらを個人で行うと、多大な時間と労力が必要となります。

また、個人で交渉する場合、業者からの圧力や専門的な知識の不足により、不利な条件で和解してしまうリスクも否めません。専門家に依頼すればこれらの煩雑な手続を一任でき、日常生活や仕事に影響が出ないでしょう。

また、専門家は法的手続に精通しており、効率的かつ迅速に進めていきます。結果的に個人で手続を行うよりも、短期間でスムーズに過払い金の返還を受けられるでしょう。

過払い金請求があるかもしれないと思うみなさんは、グリーン司法書士法人にお気軽にご相談ください。もし同時に借金問題を抱えているなら、過払い金請求が借金問題解決にプラスに働く可能性があります。グリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

6-2 過払い金を正確に計算してもらえる

過払い金の計算は、利息制限法にもとづく引き直し計算が必要であり、専門的な知識が求められます。個人で正確に計算することは難しく、誤った計算により返還額が減少する可能性があります。

司法書士や弁護士に依頼すれば正確な計算が行われ、適正な返還額を受け取れます。また、専門家は過払い金の計算ソフトやツールを活用しており、迅速かつ正確な計算が可能です。

加えて、専門家は過去の判例や業者の対応傾向を把握しており、適切な戦略を立てられます。専門家に依頼することにより、さまざまなリスクを回避し、適切な手続を進められるでしょう。

このように、司法書士や弁護士に依頼することで、過払い金を正確に計算してもらい、適正な返還を受けられます。過払い金請求を検討している方は、専門家への相談をおすすめします。

6-3 家族や周囲に知られずに手続できる

過払い金請求を行う際、家族や周囲に知られたくないと考える方も多いでしょう。司法書士や弁護士に依頼すればプライバシーは保護され、家族や周囲に知られずに手続を進められます。

専門家は守秘義務を負っており、依頼者の情報を第三者に漏らすことはありません。また、専門家は依頼者の意向を尊重し、郵送物や連絡方法についても配慮してくれるでしょう。

たとえば自宅への郵送物を控えたり、連絡手段を限定したりなどの対応が可能です。よって、家族や周囲に知られるリスクを最小限に抑えられます。

さらに、専門家が貸金業者との交渉や手続を代理で行うため、依頼者自身が業者と直接やり取りする必要がありません。その点でも、手続中に家族や周囲に知られるリスクを軽減できます。

ちなみに、弁護士に頼むほどではないけれど、法律が絡むなんらかの問題でお悩みのみなさんは、ぜひグリーン司法書士法人の無料オンライン相談でモヤモヤをすっきりさせてください。法律のスペシャリストであるグリーン司法書士法人では、みなさんの状況に応じた解決方法をご提案して、実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

6-4 高額返金が期待できる

専門家を通すことで、過払い金の高額返金が期待できます。たしかに専門家を利用すると報酬が発生し、その分手取りが減ってしまいます。しかし、訴訟をしないと半額しか返してこない債権者のことを考えてみましょう。

依頼しない場合の手取りは過払い金の50%です。専門家に依頼して満額を回収できた場合には、一般的な成功報酬である27.5%(税込み)を支払ったとしても、手取りは過払い金の72.5%となりお得です。

専門家は仕事として行っているので、できるだけ報酬が高くなるように、過払い金の回収もできるだけ多く回収しようとするインセンティブが働きます。専門家に依頼すれば、労力をかけずに、自分で行うよりも高額な回収ができる可能性があります。

6-5 残債が残った場合に対応可能

過払い金は必ずしも取り戻せるものではなく、借入元金は減ったものの残ってしまうケースがあります。その場合、残りの額は一括払いとなってしまう可能性が高いです。

こうなると、残りの額を任意整理しなければなりませんが、多くの債権者は本人と直接の任意整理をしてくれないため、専門家に依頼する必要があります。

「過払い金が出る」と勇み足で返還請求を行ってしまうと、逆に一括請求になってしまうリスクもあるため、少なくとも相談だけでも専門家にしておくべきでしょう。

なお、過払い金請求の相談先や依頼先としての司法書士と弁護士の違いについては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にご覧ください。

まとめ

過払い金の返還請求は、利息制限法の上限を超えて支払った利息の返還を受ける制度です。過払い金の返還確率は、2010年の法改正前の借入であることや、完済から10年以内であるかどうかなどの条件によって左右されます。

取引内容によって少額の過払い金しか発生しないケースもあるので、手続にかかる費用対効果をよく検討しましょう。司法書士や弁護士に依頼すれば手続の手間を省き、正確な計算とスムーズな手続を進められるでしょう。

専門家を交渉の代理人とすれば、家族に過去の借金がバレるリスクも低くなります。多額の返還額が見込まれる場合にはまず専門家に相談し、より効果的な返還請求を進めましょう。

借金問題を抱えているなかで、過払い金請求があるかもしれないと思うみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。過払い金の返還が、借金問題の解決にプラスになる可能性があります。グリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ