この記事は約 9 分で読めます。

広告やCMで「過払い金を請求したらお金が戻ってきた」と耳にすることはありませんか?

過払い金とは、本来であれば払う必要がないにもかかわらず、貸金業者に支払ってしまったお金で、これを請求することで返還してもらうことが可能です。

過去に一度でも借金をしたことがある方は「自分も請求できるのでは?」と考えたのではないでしょうか。

過払い金が発生している可能性があるのは、2010年以前に契約した借入れです。また、過払い金には時効があり、完済してから10年が経過すると時効が成立し、消滅します。

この記事では、過払い金が発生する期間や、時効が迫っているときの対処法などについて解説します。

目次 ▼

1章 そもそも過払い金とは?

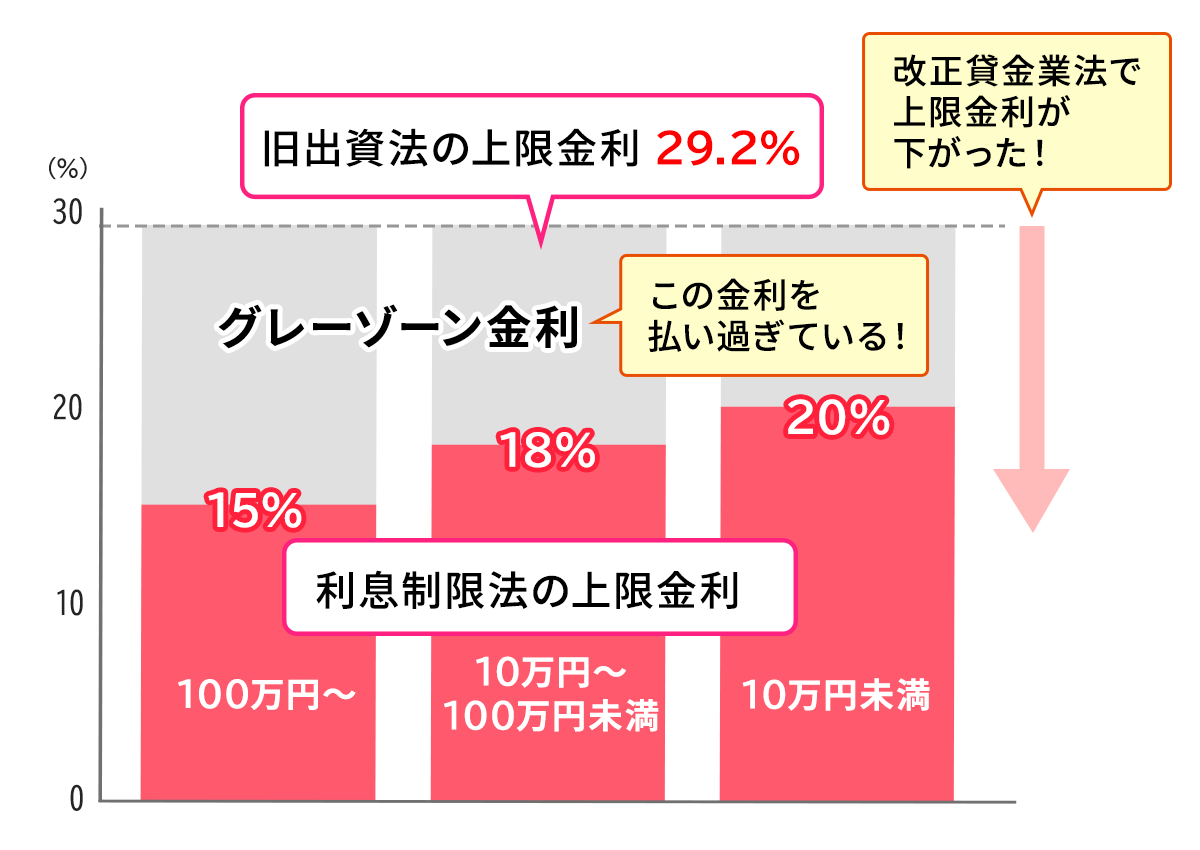

過払い金とは、利息制限法で定められた上限金利を超えて課された利息で、本来であれば支払う必要のなかったはずのお金です。

なぜこのようなお金が発生するのかというと、2010年の6月まで貸金業者は利息制限法でなく出資法に基づいた上限金利を課すことができました。利息制限法の上限金利が20%であった一方、出資法の上限金利は29.2%であり、約9%の差があります。(これをグレーゾーン金利と呼びます)

しかし、出資法にもとづく金利を得るためには、非常に厳しい条件があります。そして、2006年の最高裁の判決により、ほとんどの貸金業者は条件を満たしていないことになりました。

そのため、これまで支払ったグレーゾーン金利は過払い金として請求することが可能です。

過払い金について詳しくは以下の記事を御覧ください。

2章 過払い金が発生する期間はいつからいつまでなのか

「自分の借金には過払い金が発生していたの?」

「まだ、過払い金を請求できるの?」

と気になる方もいらっしゃるでしょう。判断するポイントは以下の2つです。

- 過払い金の時効は原則完済から10年

- 過払い金が発生していたのは2010年以前に契約した借入れ

それぞれ詳しく解説します。

2−1 過払い金の時効は原則完済から10年

過払い金には時効があり、その日を過ぎると時効が成立して請求することができなくなります。

時効は以下の2つ設定されており、どちらか早いほうが適用されます。

①借金を完済した日から10年

②過払い金を請求できる権利があると知った日から5年

例えば、2005年1月に借入れをして、2021年1月に完済した場合、過払い金の時効は2031年1月に時効を迎えます。新民法に基づいての記載であるため、それに適合するように年を変更しています。

一方、その借り入れに対して過払い金を請求できる権利があると知った日が2022年1月だった場合には2027年1月に時効を迎えます。「完済した日から10年」という時効より早く時効を迎えることになりますので注意が必要です。

とはいえ、過払い金を請求できる権利があると知ったということは、専門家などに過払い金の金額などを算出してもらったということでしょう。そのまま5年以上放置するケースはあまりないはずですので、それほど心配する必要はありません。

2−1−1 時効が過ぎても請求できるケース

過払い金には時効がありますが、状況によっては一見時効となってそうなものでも請求できることもあります。具体的には以下のようなケースです。

①借入れと返済を繰り返し行っている

同じ貸金業者から繰り返し借入れをしている場合、一回目の借入れの完済日から10年、さらに次回以降の借入れの完済日から10年とそれぞれ時効が設定されます。

ただし、完済してから新たな借入れまで取引がないとしても、「連続したひとつの取引」とみなされれば、時効は最後に完済した日から10年となることもあります。

「連続した1つの取引」になるかどうかは、債権者と争点になりやすいので専門家に相談することをおすすめします。

②貸金業者が不法行為をしている

貸金業者が以下のような不法行為を行っていた場合、過払い金の発生を損害とみなして、損害賠償請求を行うことができる可能性があります。この場合には、完済から10年ではなく、損害と損害賠償の請求先を知ったときから3年が時効になります。

- 返済督促時に暴力や脅迫を行う

- 法的根拠がないと知りながらの請求

- 取立て時に毎日の電話や嫌がらせをする

- 午後9時~午前8時の間に電話や訪問をする

- 3人以上で債務者に訪問する

2−2 過払い金が発生していたのは2010年以前に契約した借入れ

過払い金は2010年6月18日に法改正がなされてからは、グレーゾーン金利が撤廃されて以降は発生していないため、それ以降の借入れには過払い金の請求の対象になりません。

なお、2010年6月17日以前の借入れであれば、それ以降に返済が続いていても過払い金が発生しています。

なぜなら、法改正がなされたあとも、一度契約した借入れの金利が見直されることはなく、グレーゾーン金利のままであることがほとんどだからです。

3章 過払い金の時効が迫ってきているときの対処法

過払い金の時効が迫っている場合には、以下の手続きをすることで時効をストップしたりリセットしたりすることが可能です。

3−1 貸金業者に過払い金請求書を送る

貸金業者に対して、過払い金の返還を請求する書面を送付することで、到達から6か月間は時効をストップできます。請求書は、「いつ、誰が、どのような内容を、誰に送ったのか」を証明するためにも内容証明郵便を利用するのが一般的です。

なお、請求書を送る際には、過払い金の金額を正確に算出した方が無難です。自身で計算することも可能ですが、正確に計算するためにも司法書士などの専門家に依頼することをおすすめします。

3−2 過払い金返還訴訟を申し立てる

過払い金返還請求訴訟を裁判所に申し立て、それが認められれば時効が一旦ストップし、さらに返還を命じる判決が出ればさらに10年間延長します。

もし、過払い金の返還請求を無視される場合には、時効を迎える前に裁判を申し立てましょう。

ただし、訴訟は多くの準備と高度な法律知識が必要ですので、一般の方が一人で行うのは難しいでしょう。

時効が迫っている状況であるならなおさら、司法書士などの専門家に依頼するのをおすすめします。

4章 過払い金の請求は専門家への相談がおすすめ

過払い金の請求は自身で行うことも可能です。しかし、一般の方が複雑な計算を行うのはかなり難しいでしょう。

司法書士などの専門家に相談すれば、過払い金請求の可否や具体的な金額を診断してくれます。診断だけなら無料で行ってくれる事務所も多いですので、気軽に相談してみましょう。

また、依頼をすれば、面倒な手続きをすべて任せることができますし、万が一裁判になったときもしっかりと対応してくれます。

グリーン司法書士法人では、過払い金の診断を無料で行っています。もし、診断の結果過払い金が発生しないと分かった場合でも、一切負担はありません。

依頼を頂いた場合も、過払い金請求につきましては着手金なしの完全成功報酬制で対応しています。事前に費用をご用意いただく必要はありませんのでご安心ください。

少しでも過払い金が発生する可能性があると感じたら、お気軽にご相談ください。

よくあるご質問

- 過払い金を請求できる条件は?

- 過払い金が発生しやすい借金の条件は、下記の通りです。

・貸金業者からの借金

・2010年(平成22年)6月17日以前に借入開始した借金

・完済してから10年以内の借金

・請求先の会社が存在する借金

- 過払い金のグレーゾーン金利はいつまで?

- 過払い金のグレーゾーン金利が発生しているのは、2010年6月18日に法改正されるまでです。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ