この記事は約 13 分で読めます。

グレーゾーン金利とは、過去に一部の貸金業者が用いていた、法律上のグレーゾーンを利用した金利設定のことです。利息制限法の上限金利を超え、出資法の上限金利未満の範囲で貸し付ける金利を指し、消費者に不利な条件であったため問題視されていました。

2010年の法改正によってこれらの金利設定は禁止され、金融業界に大きな変化をもたらしたのです。今回の記事ではグレーゾーン金利と過払い金請求の流れについて、解説します。

目次 ▼

1章 グレーゾーン金利とは

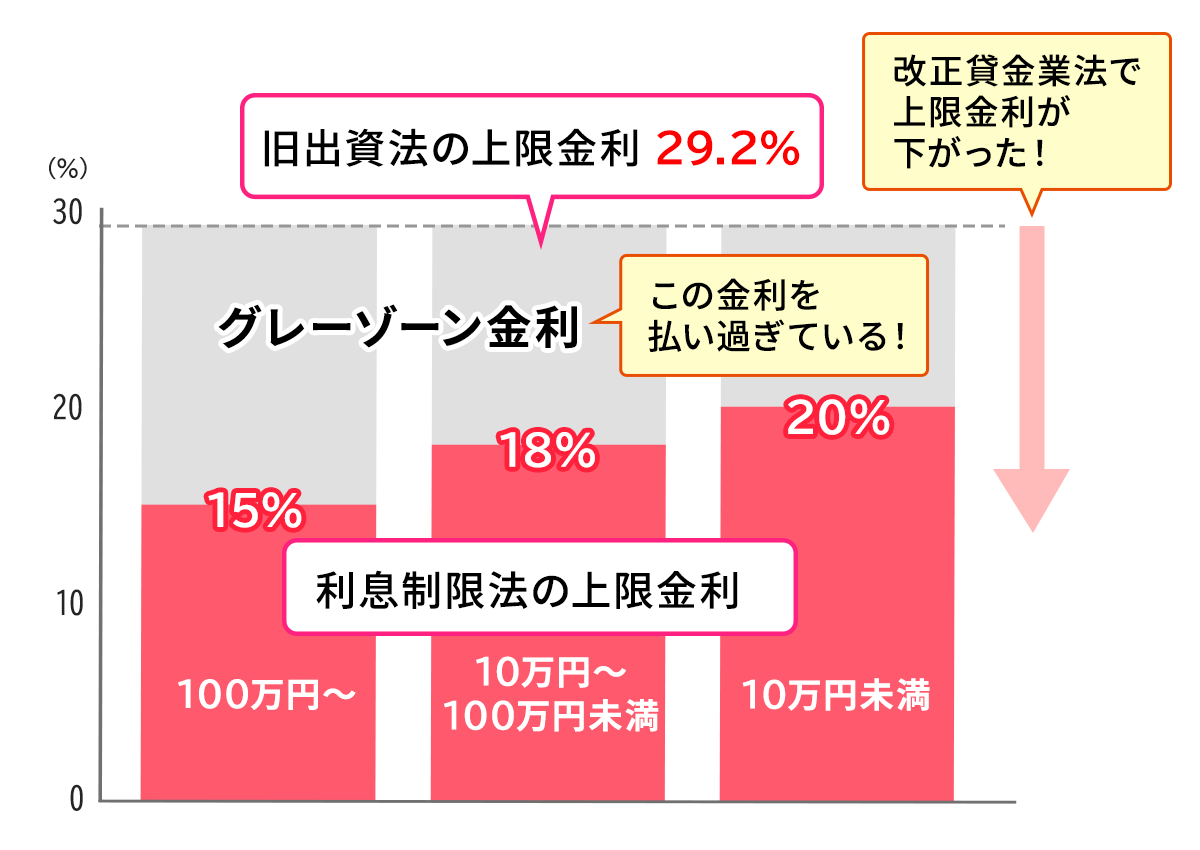

▲2010年6月までの旧出資法

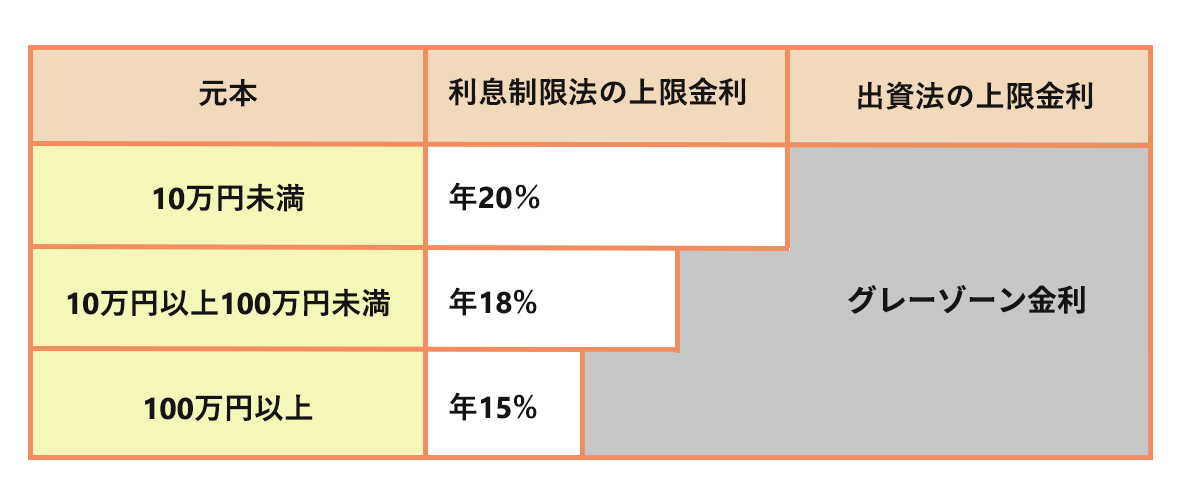

グレーゾーン金利は、利息制限法の上限(年率15~20%)を超えるものの、2010年6月までの旧出資法で定められた上限金利(年率29.2%)には満たない金利帯(年率15~29.2%)を指します。2024年3月現在の出資法上の上限金利は、年率20%です。

- 利息制限法の上限金利は年率15~20%

- 旧出資法の上限金利は年率29.2%

- グレーゾーン金利は年率15~29.2%

2010年6月の貸金業法改正までは、多くの貸金業者がこのグレーゾーン金利で貸付を行っていました。グレーゾーン金利の適用は、消費者保護の観点から批判され、法制度の見直しの必要性が徐々に高まっていったのです。

とりわけ、このグレーゾーン金利帯での借入れが、多重債務を助長するとの指摘がありました。

法的にはグレーゾーンとされたこの金利帯は、「利息制限法と出資法の間の金利」として、長年にわたり利用されてきたものの、これによる消費者の負担が問題視され、法改正へとつながったのです。

貸金業法が2006年12月に抜本改正され、段階的に施行後、2010年6月に完全施行されました。

さまざまな借金問題を抱えていながら自力返済が難しくなり、お困りのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 グレーゾーン金利が存在したのは2010年6月まで

2010年6月の法改正により、同月18日にグレーゾーン金利は正式に廃止されました。これにより、出資法の上限金利が利息制限法の上限と同じ20%に設定され、以前のような高金利での貸し出しはできなくなったのです。

法改正の背景には、グレーゾーン金利による多重債務問題や消費者からの強い批判がありました。政府としては、これらの問題に対処し、消費者保護を強化するために法改正が必要と判断したのです。

改正前の金融環境では、消費者は高金利の負担に苦しみ、過払い金請求などの救済措置を求める声が高まっていました。この法改正は、救済措置の必要性を背景に持って実施されたものです。消費者の利益を守るという観点から、この改正は広く支持されました。

この法改正によって、貸金業者は利息制限法の範囲内でのみ利息を設定することが義務付けられたわけです。これは、消費者を不当な高金利の負担から守るための重要な一歩となりました。

かつて法外な金利の借金問題を抱えていて、過払い金請求ができるかもしれないと感じているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 グレーゾーン金利で借りていたら過払い金請求できる可能性がある

「過払い金請求」とは、グレーゾーン金利によって支払い過ぎた利息を、貸金業者から取り戻す手続きで、かなり以前から存在していました。

ここでは過払い金請求ができる可能性がある借入の目安について、詳しく見ていきましょう。

3-1 過払い金が発生している可能性がある借金

過払い金が発生している可能性が高いのは、2010年6月17日以前に借入を開始しており、借金を完済してから10年以内の場合です。これらの条件に当てはまる場合、過払い金が発生している可能性があります。

過払い金請求を行う際には、利息制限法にもとづく引き直し計算を行い、支払い過ぎた利息がいくらあるかの計算が必要です。この計算をもとに、貸金業者に過払い金の返還を請求します。

なお、メリットが多い過払い金請求ですが、デメリットがないわけではありません。その点については以下の記事で掘り下げていますので、ぜひ併せてお読みください。

3-1-1 貸金業者からの借金

貸金業者からの借金は、特にグレーゾーン金利の影響を受けやすい傾向があります。これは、過去にグレーゾーン金利での貸付けが一般的だったためです。

過払い金が発生する可能性が特に高いのは、2006年の貸金業法改正前に貸付けを受けたケースです。この時期に貸付けを受けた借金については、過払い金請求を検討する価値があります。

過払い金請求の対象となる貸金業者には、消費者金融だけでなく、信販会社やクレジットカード会社なども含まれます。これらの業者からの借入れについても、過払い金の可能性を考慮する余地があります。

3-1-2 2010年(平成22年)6月17日以前に借入開始した借金

2010年6月17日以前に借入を開始した場合、利息制限法の上限金利を超える金利での返済が、行われていた可能性があります。グレーゾーン金利の下での借入れとなるため、過払い金が発生している可能性が高いです。

2010年6月18日の貸金業法改正後に開始された借入では、原則として法律にのっとった金利が設定されているため、過払い金は発生していません。この点を理解することは、過払い金請求を考える際に重要なポイントとなります。

3-1-3 完済してから10年以内の借金

完済した借金でも、完済してから10年以内であれば過払い金請求が可能です。これは、過払い金の時効が取引の終了から10年であるためです。

時効期間の満了する前であれば、過去に払い過ぎた利息を取り戻すことができます。このため、完済後も過払い金に関する権利を行使できることを理解しておきましょう。

完済から10年を過ぎてしまうと、過払い金請求の権利を失ってしまうため、心当たりがあるなら早めの行動が推奨されます。過払い金が発生している可能性がある場合は、時効前に司法書士や弁護士などの、専門家への相談を検討しましょう。

3-1-4 請求先の会社が存在する借金

過払い金請求を行うためには、請求先の貸金業者が現在も存在している必要があります。会社が倒産しているなどで存在しない場合、請求は困難になります。

現実問題としては、請求先の業者が存在する場合にのみ、過払い金の請求手続きを進めることができます。そのため、過払い金請求をしようと考えている相手となる会社の現状を、確認することが先決です。

会社が存在し、かつその他の条件(2010年6月17日以前に借入開始、完済から10年以内など)に該当する場合、過払い金発生の可能性が高まります。これらの条件を満たしている場合は、専門家に相談することがおすすめです。

かつての借金の金利が高過ぎたのではないかと感じ、過払い金請求ができるかもしれないと考えているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 過払い金を請求する流れ

過払い金請求のプロセスは、貸金業者から法律上の上限を超えた利息を支払っていた場合に、その過剰分を取り戻す手続きを指します。

この手続きには専門的な知識と複数のステップが必要であり、通常は法律の専門家に依頼することがおすすめです。ここでは、過払い金請求の一般的な流れを紹介します。

旧出資法の元本と上限金利の関係は、以下の表で確認してください。

▲2010年6月までの旧出資法

過払い金を請求するには、まずは適切な手続きを理解することが重要です。このプロセスは複雑であり、正確な計算と法的知識が必要になります。

司法書士などの専門家に依頼することで、過払い金の正確な算出と迅速な回収が可能です。以下では、過払い金請求の基本的な流れをご紹介します。

過払い金請求によってまれにですが、かえってブラックリストに登録されるケースがあります。どういう場合にそうなるのか、以下の記事で掘り下げて解説しています。併せてご覧ください。

STEP① 取引履歴の確認

過払い金請求の第一歩は、貸金業者に対して取引履歴の開示を請求することです。この取引履歴は、過払い金が存在するかどうかを確認するための重要な資料になります。

取引履歴を受け取った後は、その記録をもとに過払い金が発生しているかどうかを確認します。この作業は専門的な計算方法を要するため、多くの場合、専門家に依頼することが一般的です。

STEP② 引き直し計算により過払い金を算出

取引履歴の分析後、法定金利にもとづいて引き直し計算を行い、過払い金の正確な額を算出します。この計算は非常に複雑で、専門的な知識が必要です。

算出された過払い金が正しいことを確認した後、この金額をもとに貸金業者に対して過払い金の返還を請求します。過払い金の額によっては、この段階で弁護士の介入が必要になる場合があります。

1社ごとの元金が140万円を超える案件では、司法書士は示談交渉ができないからです。ただし弁護士費用は司法書士より高額になることが多いので、総合的な損得で考慮する必要があります。

STEP③ 貸金業者に対し過払い金を請求

過払い金の請求を開始するには、貸金業者に対して正式な請求書を送付します。この請求書には、引き直し計算にもとづく過払い金の額と返還を求める旨が記載されます。

請求書の送付後、貸金業者からの反応を待ちます。この過程では、貸金業者との間で交渉が行われることが多く、必要に応じて専門家が交渉を代行します。

STEP④ 貸金業者と任意交渉

貸金業者から返答があった後、過払い金の返還に関する任意の交渉が始まります。この段階では、過払い金の額について貸金業者と合意に達することが目的です。

交渉は複雑かつ長期にわたることがあり、貸金業者との合意が得られない場合には、裁判を通じて解決を図ることも検討されます。このため、弁護士や司法書士の専門的なサポートが非常に重要になります。

STEP⑤ 過払い金を受け取る

任意交渉または裁判を通じて過払い金の返還が決定した場合、貸金業者から過払い金が支払われます。支払い方法や期日は、交渉または裁判の結果にもとづいて定められます。

過払い金を受領し、すべての手続きが完了します。この過程では、支払われた過払い金の金額や、支払日などの詳細を正確に記録しておくことが重要です。

過払い金請求のプロセスは、始めから終わりまで専門的な知識と適切な手続きを要します。自分で行うことも可能ですが、専門家に依頼することで、スムーズかつ効果的に過払い金を回収できます。

なお、過払い金請求の費用の相場や安く抑えるコツについては、以下の記事で詳しく取り上げています。併せてそちらも、参考にしてください。

以前に高利の借金をしていたと感じ、過払い金請求ができるかもしれないと考えているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

当司法書士法人では過払い金がでるかどうかの相談、調査、再計算まで無料で行っております。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 過払い金請求を司法書士・弁護士に依頼すべき理由

過払い金請求を専門家に依頼する最大の理由は、彼らが複雑な法律手続きや交渉を代わりに行ってくれるからです。弁護士や司法書士は取引履歴の開示請求から計算、貸金業者との交渉まで、必要な手続きを一手に担います。

また、専門家に依頼することで、過払い金の正確な算出と、貸金業者との交渉で有利な立場を確保できる可能性が高まるのです。個人で行う場合に比べ、時間と手間を大幅に節約できるため、日常生活におけるストレスも軽減されます。

特に1社ごとの元金の140万円未満(1社ごとの元金で、複数社のトータルではない)の案件では、弁護士よりも費用負担が軽い司法書士に依頼することが、経済的な負担を抑えつつ専門的なサポートを受けられる点で大きなメリットです。

司法書士は借金問題に関する豊富な経験と知識を持っており、個々のケースに最適なアドバイスを提供できます。これにより、過払い金請求の成功率が向上し、最終的にはより多くの過払い金が返還される可能性があります。

なお、過払い金請求や借金問題の相談先、あるいは依頼先としての司法書士と弁護士の違いに関しては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にご覧ください。

借金の金利が高かったという認識を持ち、過払い金請求ができるかもしれないと考えているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

過払い金請求は、専門的な知識と経験が必要な手続きであり、司法書士や弁護士に依頼することで、手続きの正確性と迅速性を高めることができます。これにより、請求プロセスがスムーズに進み、過払い金を効率的に回収できる可能性が高まります。

また、専門家に依頼することで、借金返済に関する悩みや貸金業者との交渉によるストレスから解放され、精神的な負担を軽減できます。経済的な面でも、初期費用なしで依頼できるケースが多いため、費用の心配をせずに専門家のサポートを受けられます。

過払い金請求を成功させるためには、適切な手段の選択が重要です。専門家である司法書士や弁護士に依頼することで、専門的な知識と経験を最大限に活用し、最適な解決策を見つけることができます。

現状では過払い金が発生しているケースは、非常に少ないです。

それでも借金を抱えてお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- グレーゾーン金利とは?

- グレーゾーン金利は、利息制限法の上限(年率15~20%)を超えるものの、旧出資法で定められた上限金利(年率29.2%)には満たない金利帯(年率15~29.2%)です。

- グレーゾーン金利はいつ廃止された?

- 2010年6月に法改正が行われ、グレーゾーン金利は正式に廃止されました。