この記事は約 12 分で読めます。

進学や就職、同棲など、ライフステージが変化することによって、賃貸契約をする機会は増えていきます。

賃貸契約をする際に、連帯保証人か保証会社をつけることを求められて「どちらがよいのだろう?」と迷ってしまう方は少なくありません。

この記事では、賃貸契約をする場合の連帯保証人と保証会社の特徴を解説いたします。連帯保証人と保証会社のメリット・デメリットを比較して、自分に合っているのはどちらなのか確認しましょう。

目次 ▼

1章 賃貸契約をするには連帯保証人か保証会社が必要!

賃貸契約をするには、連帯保証人か保証会社が必要なことが一般的です。

例外として、UR賃貸住宅のように保証人が不要な賃貸もあります。しかし、収入や貯蓄に厳しい条件が定められているほか、ルームシェアや同棲ができない物件も多いので条件に合う場合に検討するとよいでしょう。

通常の賃貸契約の場合は、連帯保証人か保証会社をつけて契約しなくてはいけません。

1-1 連帯保証人とは

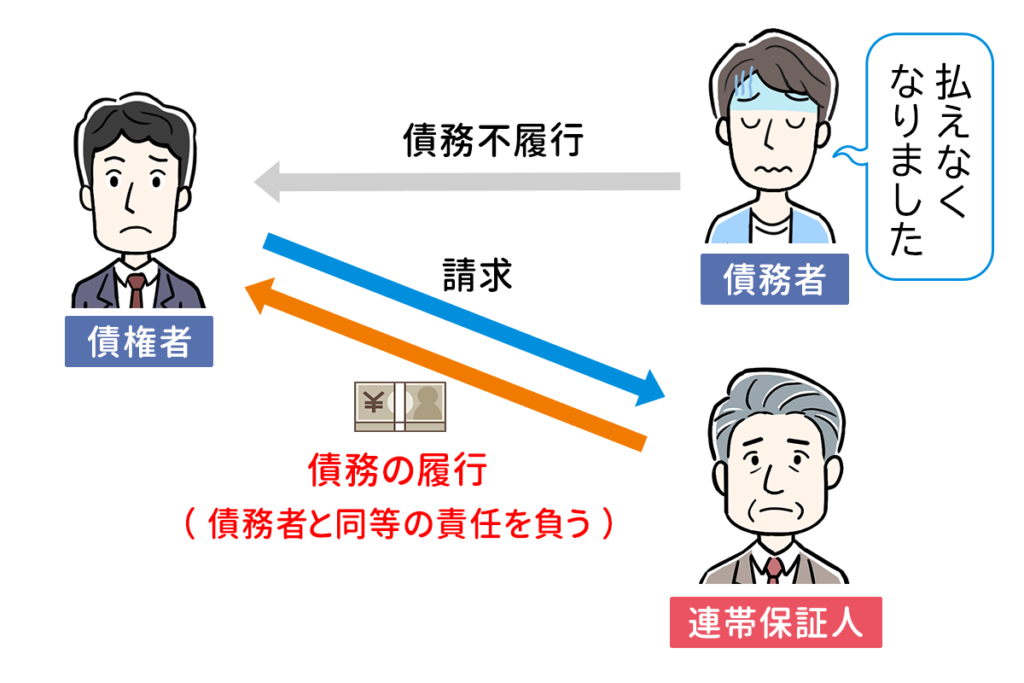

「連帯保証人」とは、本来の主債務者と同等の責任(返済義務)を負うことを約束した人であり、債務者と同じ立場であるといえます。

例えば、賃貸契約における連帯保証人は借主が家賃を滞納したときに貸主から一括請求される恐れ場あります。

1-2 連帯保証人・保証会社が必要な理由

賃貸契約をする際に、連帯保証人や保証会社が必要な理由は、マンションやアパートのオーナーが家賃や修繕費を確実に回収するためです。

連帯保証人や保証会社をつけずに賃貸契約をしてしまったら、もし借主が家賃を支払えなかった場合や設備を破損した場合に、支払う人がいない状態になります。

家賃収入が入ってこないということは、オーナーにとって大きな損失です。

このようなトラブルを防ぐために、借主の代わりに支払いをしてくれる連帯保証人や保証会社を必須としています。

2章 賃貸契約は連帯保証人ではなく保証会社を利用するケースが増えている

賃貸契約は、連帯保証人をつけることが一般的でしたが、近年では保証会社を利用するケースが増えています。

その理由は、連帯保証人になる方が減っているからです。

連帯保証人になった方は、もし借主が家賃を払えなくなった場合、代わりに家賃の支払いをする義務があります。

例えば、家賃10万円の物件の連帯保証人になっている方は、借主が支払えなかったら家賃となる10万円を支払わなければいけません。連帯保証人にとって、自分が住んでいない家の支払いに何の得にもならないことから、率先してなりたがる方はほとんどいないでしょう。

また、連帯保証人になるということは、借主と同様の支払い義務が発生します。そのため、連帯保証人の支払い能力があることが前提です。

高齢で働いていない方や、無職、学生の方は連帯保証人になることができないため、支払い能力がある近しい人物(親や祖父母、兄弟など)が限られていることも理由のひとつでしょう。

こういったケースで、連帯保証人がいない場合に代わりにつけるのが保証会社です。保証会社は、連帯保証人の役割を会社でしてくれます。

万が一のときでも近しい人に迷惑をかけなくて済むことから、保証会社を利用するケースが増えてきているのです。

2-1 連帯保証人は家賃滞納時に肩代わりする必要がある

連帯保証人になった人は、借主が家賃を滞納したときに代わりに肩代わりをする必要があります。

また、それだけではなく、設備を破損させたときの修繕費や退去時の原状回復、騒音トラブルなど借主が支払いをしなくてはいけない全ての債務を保証しなくてはいけません。

借主が支払いを拒否した場合や、支払えないからといって行方をくらませてしまった場合も、連帯保証人に残債の支払い義務が移ります。

もし連帯保証人を依頼する場合は、よく考えてから依頼するようにしましょう。

3章 賃貸契約における保証会社の役割

連帯保証人の代わりとなる保証会社は、借主の家賃の立て替えと入居者の審査の2つが主な役割になります。

保証会社によって、オーナーが借主に滞納の督促をしたり、強制退去や訴訟の手続きを取ったりと家賃を回収するための負担が軽減されるため、オーナーが保証会社と契約しているケースが多いです。

また、保証会社が入居者の審査をしてくれることで、そもそもの家賃の滞納リスクや近所トラブルのリスクを減らすことができるメリットもあります。

保証会社は、オーナーが保証会社の倒産リスクやサポートの質などを見極めて、慎重に選んでいることから、借主が好きに保証会社を選んで契約するケースはほとんどありません。

オーナーが契約している指定の保証会社をつけて契約するのが一般的といえるでしょう。

しかし、保証会社によっては保証プランが何種類かあり、借主がプランを選べる賃貸物件もあるため、契約時に確認しましょう。

まれに保証会社と契約していないオーナーもいるため、その場合は連帯保証人をつけなければいけないので注意が必要です。

では、ここからは、保証会社の役割について詳しく見ていきましょう。

3-1 入居者の代わりに家賃を立て替える

1つ目の役割は、入居者の代わりに家賃を立て替えることです。保証会社によっては、原状回復に関しての保証もしてくれるケースがあるため、確認しておきましょう。

保証会社は、連帯保証人の代わりをしてくれるため、借主が家賃が支払えない場合は立て替える義務があります。

ただし、あくまでも立替なので、立て替えてもらった分は保証会社に返済しなければいけません。立て替えてもらった家賃は、すぐに回収が始まるので、保証会社から借主へ督促が始まります。

オーナーは、借主が払わなくとも保証会社が払っていれば家賃収入が入るため、あまり強く退去させようとしないケースもありますが保証会社はそうはいきません。

もし、家賃の滞納を数ヶ月続けて、保証会社への支払いもしない場合は、賃貸契約が解除される可能性もあるので注意しましょう。

3-2 入居者の審査をする

2つ目の役割は、入居者の審査をすることです。こちらは、連帯保証人にはない役割となっています。

保証会社が、オーナーに代わって審査をし、借主を賃貸に住まわせても問題なさそうであれば入居が可能です。

収入を調査して家賃の支払いが問題なさそうかを審査したり、過去の債務整理やクレジットカードの強制解約の履歴を確認したりします。

また、保証会社の審査には、下記のものが必要です。

- 保証会社用申込書

- 本人確認書類

- 収入証明書類

物件の審査を依頼する際は用意しておきましょう。

保証会社は、主に「家賃が支払えるかどうか」について審査をするため、対人トラブルを起こす可能性がある人物かどうかや、マンションの設備を壊しそうな人物ではないかなどの入居審査は別です。

保証会社の審査とは別に入居審査もあるため、必ずしも保証会社の審査に通ったからといって、入居できるわけではないことを覚えておきましょう。

4章 賃貸契約は連帯保証人と保証会社どちらがよい?

賃貸契約は、保証会社を利用するケースが増えていますが、連帯保証人をつけることができる方も多いことでしょう。

どちらにするか迷っているのであれば、連帯保証人と保証会社のメリットとデメリットを比較して、メリットが大きいと感じたほうを利用するのがおすすめです。

連帯保証人と保証会社のメリットとデメリットは、下記の点が挙げられます。

横スクロールできます

| メリット | デメリット | |

|---|---|---|

| 連帯保証人 | ・連帯保証人になる人を選べる ・身内なので払えないときに頼りやすい | ・連帯保証人に迷惑をかけてしまう可能性がある ・連帯保証人との関係が悪くなる可能性がある |

| 保証会社 | ・保証人になってくれる人がいないときに利用できる ・審査のスピードが早い | ・保証料が発生する ・家賃の立て替え以外は保証外のケースが多い |

この章では、連帯保証人と保証会社のメリットとデメリットを詳しく解説していきます。

4-1 連帯保証人のメリット

連帯保証人のメリットは、連帯保証人になる相手を選べることができることです。

保証会社の場合、オーナーと契約している保証会社を利用するケースがほとんどのため、自分で選ぶことは難しいといえます。

しかし、連帯保証人の場合は、自分が連帯保証人なって欲しい相手を選ぶことができるため、連絡しやすい相手であれば、万が一のときの心理的負担が軽くなるでしょう。

4-2 連帯保証人のデメリット

連帯保証人のデメリットは、借主の支払いを肩代わりするという性質上、連帯保証人に迷惑をかけてしまうことです。

連帯保証人では、家賃を代わりに支払うだけではなく、設備の修繕費や退去時の原状回復、ペットや異臭などの近所トラブルといった全ての債務を保証しなくてはいけません。

家賃が問題なく支払えていたとしても、予期せぬトラブルで支払い義務が発生してしまう可能性もあります。

それによって、連帯保証人との関係が悪くなってしまうケースも少なくないため、連帯保証人を依頼する際は契約内容を確認し、保証内容についてお互い納得してから契約するようにしましょう。

4-3 保証会社のメリット

保証会社のメリットは、連帯保証人になってくれる方が周りにいなくても、保証会社を利用すれば賃貸契約ができることです。

近しい人物と関係があまりよくないため、連帯保証人を頼みにくいというケースや、親が高齢で頼めないケースなどに有効活用することができます。

また、連帯保証人のように、保証人の審査がないため、審査から入居までのスピードが早いのもメリットです。そのため、連帯保証人になってくれる当てがあるけれど、早く入居したいからと敢えて保証会社を選ぶ方も少なくありません。

できるだけ早めに引越しを済ませたい方は、保証会社を選ぶとよいでしょう。

4-4 保証会社のデメリット

保証会社のデメリットは、保証料が発生することです。

保証会社は、万が一のときに借主の家賃を立て替える役割をするため、保証料が発生します。

保証料の相場は、1ヶ月の家賃の50%〜100%程度が一般的で、契約の初回にまとめて支払うケースが多いです。しかし、保証会社によっては月額で支払うケースもあるため、契約の際に漏れがないようにチェックしておきましょう。

保証料が安い保証会社を選びたくなるかと思いますが、原則はオーナーと契約している保証会社が担当になるため、相場よりも高い場合でも別の保証会社を選べないのもデメリットです。

また、保証会社は「家賃の支払い」の保証が役割なため、連帯保証人と異なり、設備の修繕費や退去時の原状回復など家賃以外の保証はないことがほとんどです。

もし、家賃以外にも保証をつけたいのであれば、追加料金を支払ってオプションという形で依頼する必要があります。

よって、連帯保証人よりもお金がかかってしまうのがデメリットといえるのではないでしょうか。

5章 連帯保証人と保証会社両方求められる場合もある

多くの賃貸物件では、連帯保証人か保証会社のどちらかをつけることが一般的ですが、最近では連帯保証人と保証会社の両方を求める物件も増えてきています。

連帯保証人になる人がいない状況から保証会社を利用しているのに、連帯保証人も求められるのでは困ってしまいますよね。

では、なぜ連帯保証人と保証会社の両方を求める物件があるかというと、保証会社の倒産リスクを回避するためです。

実際に、平成20年に家賃保証会社のリプラスが破産しており、保証会社が倒産したケースもあります。

もし、保証会社が破産した場合、オーナーは回収できる当てがない状態で賃貸物件を経営しなくてはいけません。

連帯保証人も保証会社もいない状態で借主が家賃を滞納した場合、オーナー自ら家賃を回収するためにリソースを割くことになります。最悪の場合、借主に夜逃げされて回収不能になったケースも少なくありません。

もし保証会社が倒産したあとに借主が家賃を滞納しても、確実に回収できるように、連帯保証人と保証会社の両方を求めているのです。

6章 賃貸契約で連帯保証人がいないなら保証会社を利用しよう

この記事では、賃貸契約をする場合の連帯保証人と保証会社の特徴を解説いたしました。

万が一のときに連帯保証人に迷惑をかけたくない方や、連帯保証人になってくれる方が周りにいない方は、保証会社を利用することによって賃貸契約できる可能性があります。

連帯保証人も保証会社も、家賃を滞納したときに代わりに支払ってくれますが、当然滞納しないに越したことはありません。滞納して肩代わりしてもらうと、一気に自分の信用を失ってしまいます。

もし、払い続けられる自信がない物件や、支払いが厳しいと感じる物件であれば、別の物件を検討するか早めの退去をおすすめします。

家賃は、毎月必ず支払うものです。生活苦に陥らないためにも物件選びは慎重にしましょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 賃貸契約では保証人が必要?

- 賃貸契約をする際には、保証会社の利用もしくは連帯保証人が必要です。

これは、マンションやアパートのオーナーが家賃や修繕費を確実に回収するためです。