この記事は約 9 分で読めます。

- 借金を減額できる方法というのは嘘なのか

- 借金を減額できる仕組みとは

- 借金減額をしたいときに相談できる専門家

最近では、インターネットやテレビの広告で「国が認めた借金の減額方法」「借金減額診断シミュレーター」といった内容を目にするようになりました。

それに対し「そんなうまい話があるの・・・?」と思われる方もいらっしゃるでしょう。

その広告のすべてがすべて本当であるとは断言できませんが、専門家として言えることは「法的に借金を減額する方法はある」ということです。

具体的には、自己破産や個人再生、任意整理といった債務整理か過払い金請求といった方法です。

この記事では、借金減額の仕組みや、減額したいときの相談先などについて解説します。

目次 ▼

1章 「借金が減額できる」というのは嘘?本当?

「国が認めた借金の減額方法」「無料で借金を0に」といった内容の広告を目にすることがあります。

最近は怪しい広告も多いですから、「そんなうまい話ある・・・? 嘘なのでは・・・?」と疑ってしまいますよね。

実際、ごまんとある広告の中には怪しいものもあるでしょう。

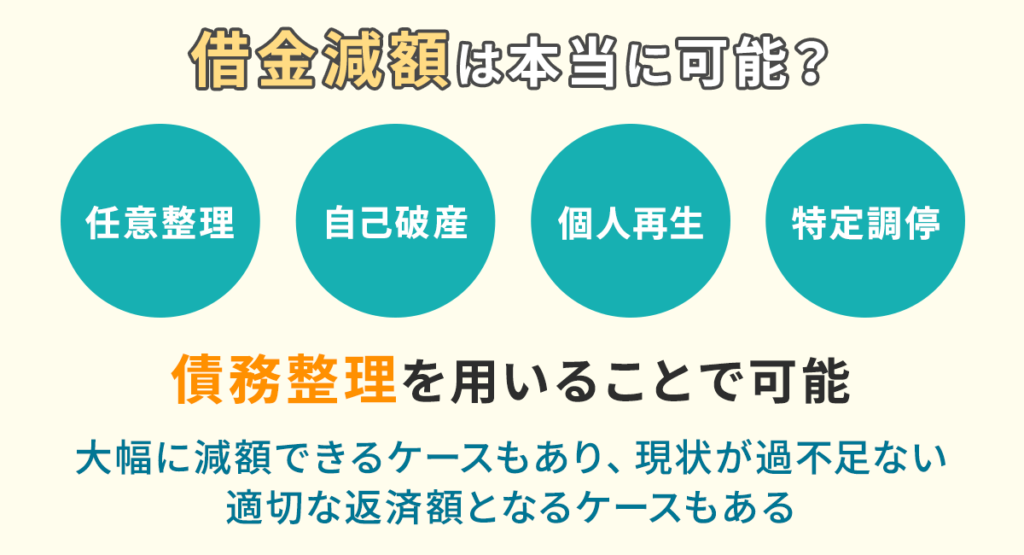

一方、「法的に借金を減額する方法」というのは存在します。

具体的には、自己破産や個人再生、任意整理といった債務整理か過払い金請求といった方法です。ただ、これらは「うまい話」ではありません。

債務整理には一定のリスクがありますし、過払い金請求は誰でもできるわけではないのです。

次章では、借金減額の仕組みについて解説していますので、ぜひ参考にして下さい。

2章 借金減額の仕組み

借金を法的に減額する方法は、主に以下の4つです。

- 自己破産:他の債務整理では解決が難しい方向け

- 個人再生:収入があり、借金を減額することで返済が可能な方向け

- 任意整理:利息をカットすることで返済が可能な方向け

- 過払い金請求:2010年以前に借り入れがある方向け

どの手続きが適しているのかどうかはご事情によって異なります。専門家に相談することて最善の方法を提案してもらえるはずですので、借金を減額したいと思われたら相談してみるのが良いでしょう。

ここでは、上記の手続きについてそれぞれ詳しく解説します。

2−1 自己破産

| 向いている人 |

|

|---|---|

| メリット |

|

| デメリット |

|

自己破産とは、借金の返済が不可能な状態の方が裁判所に申し立てることで、借金の返済義務を免除(免責)してもらう手続きです。

誰でもできる手続きではなく、借金額や収入、資産の状況を鑑みた上で「返済できない状態(返済不能)」であると裁判所が認めた場合に限ります。

免責が認められれば、公租公課などをのぞく、すべての借金がなくなりますが、その分家や車といった一定以上の資産は換価(売却してお金に替えること)して債権者に分配されることとなります。つまり、資産を手放さなければいけないリスクがあるということです。

債務整理の中で最も大掛かりで、リスクの高い手続きですので、自己破産をするためには慎重に検討する必要があります。

2−2 個人再生

| 向いている人 |

|

|---|---|

| メリット |

|

| デメリット |

|

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に圧縮し、それを3〜5年で返済する再生計画を立てる手続きです。

借金は残りますが、自己破産と違い、家などの財産も手元に残せる可能性が高まります。

しかし、手続き後も返済を続けていかなければいけませんので、安定した収入が必要です。

2−3 任意整理

| 向いている人 |

|

|---|---|

| メリット |

|

| デメリット |

|

任意整理とは、債権者と交渉することで、利息をカットしてもらう手続きです。

自己破産・個人再生とは違い、裁判所を通しませんので、債務整理の中で最も手軽で、リスクの低い手続きと言えます。

任意整理をする先を自身で選択することができますので、住宅ローンやカーローンを避ければ、家や車も残すことが可能です。

ただし、任意整理はあくまで利息をカットする手続きですので、元金は減らせません。

「金利が高くて返済しても借金が減らない」といった方には任意整理が適しています。

2−4 過払い金請求

| 向いている人 |

|

|---|---|

| メリット |

|

| デメリット |

|

過払い金請求とは、払いすぎた利息を返還するよう債権者に請求する手続きです。

返済している、または過去に返済していた借金に過払い金が発生していれば、返還を求めることができます。

過払い金を請求できるのは以下の要件を満たす場合です。

- 借入れがキャッシング利用であること(ショッピング利用ではない)

- 借入れをしたのが2010年6月以前であること

- 完済をしてから10年以内であること

2010年6月以前、貸金業者の多くは利息制限法で定めれる上限を超える、いわゆる「グレーゾーン金利」を課していました。利息制限法の上限を超えても、一定の要件を満たしていれば出資法の上限まで設定できたためです。

しかし、2010年6月18日の法改正を境に、グレーゾーン金利は完全に撤廃され、以降は利息制限法の範囲内でのみ貸付ができなくなりました。

とはいえ、法改正後も過去の借金にまで新しい法律が及ぶわけではなく、債務者は法改正以降もグレーゾーン金利が課されたまま返済を続けています。

そのため、2010年6月以前に借りた借金がある場合には、過払い金を請求できる可能性が高いと言えます。

3章 借金減額をしたいときの相談先

ここまで、借金減額の仕組みについて解説してきました。前述したように、債務整理や過払い金請求によって法的に借金を減額することは可能です。

これらを相談することができるのは、主に司法書士か弁護士です。この2つの専門家は、法律で債務整理や過払い金請求を代理で行うことができると法律上認められています。(司法書士は債務額(元本)140万円/1社以内に限る)

また、法律事務所や司法書士事務所以外にも、法テラスや自治体の法律相談などで相談することが可能です。これらは、最終的に弁護士や司法書士につないでもらうことができるものだからです。

もし、「借金の減額」を謳う広告が、弁護士・司法書士以外が出しているものであれば、怪しいものであると考えましょう。

4章 借金の減額はグリーン司法書士法人にお任せ下さい

グリーン司法書士法人では、これまで7,000件以上、借金に関するご相談を受けた実績がございます。

ご相談者様の借金や収入、ご希望などを踏まえた上で、最適な借金を減額する方法を提案させていただいきます。

初回のご相談は無料です。オンライン相談も可能ですので、お気軽にご相談下さい。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金減額のメリットとは?

- 債務整理のメリットは、主に下記の通りです。

・債権者から督促が止まる

・一時的に債権者への支払いを止めることができる

債務整理について詳しくはコチラ

次に確認したいページ