この記事は約 11 分で読めます。

消滅時効の改正によって、ご自身の借金の返済が影響するか気になっている方もいるでしょう。

民法改正により、基本的に消滅時効が5年に統一されました。

とはいえ、ご自身の借金の時効までの期間がどのくらい経過しているか確認する必要があります。

この記事では、債権における消滅時効の概要や民法改正による変化、時効の更新について解説します。

最後までお読みいただければ、ご自身の借金の消滅時効が分かり、どのように対応すれば支払いの負担を軽減できるのか理解できるでしょう。

目次 ▼

1章 債権における消滅時効とは

消滅時効とは、権利を行使できる状態だったのにもかかわらず、行使しなかった状態が続き、権利を失うことです。

銀行や消費者金融といった融資を行う債権者は、債務者に対して金銭支払いの請求権である貸金返還請求権を持ちますが、長期間行使しなければ、時効によって貸金返還請求権が消滅します。

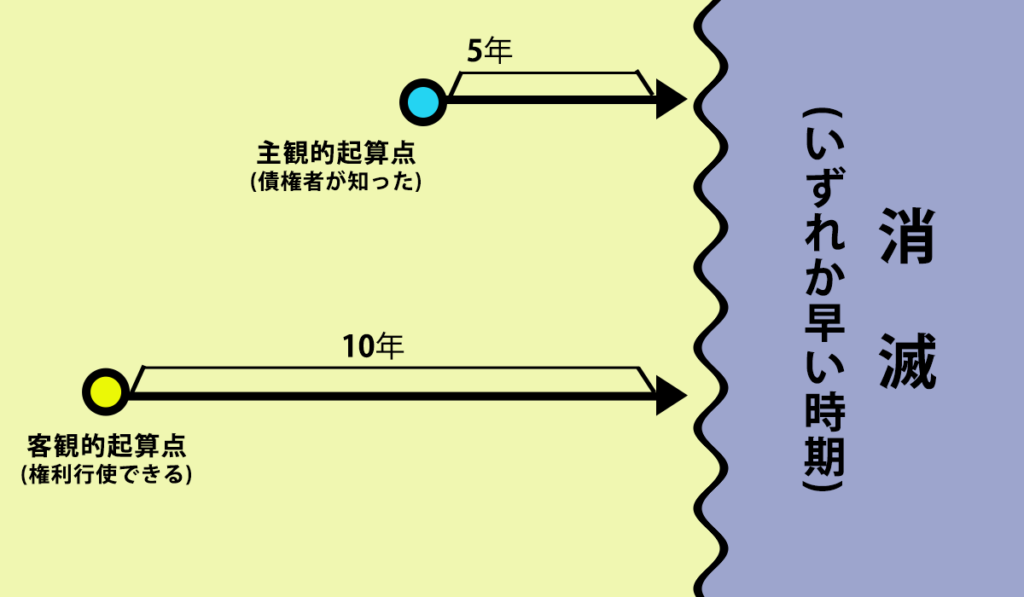

1-1 債権の時効の起算点

消滅時効の期間を考えるときは、起算点を理解する必要があります。

起算点とは、時効援用までの期間をカウントしはじめるタイミングです。

債権の時効の起算点は、主観的起算点と客観的起算点の2種類があります。

主観的起算点とは、債権者が権利を行使できると知ったタイミングを指します。客観的起算点は、権利を行使できるタイミングです。

消費者金融・銀行からの借金の場合、返済期日が契約書に記載されています。

なので「債権者が権利を行使できると知ったタイミング」と「権利を行使できるタイミング」は、同じく借金の返済期日です。

よって、通常の債権の場合、主観的起算点と客観的起算点は同じ返済期日となることがほとんどです。

主観的起算点から5年、客観的起算点から10年、どちらか一方を満たすと、時効が成立します。

そのため、返済期日から5年経過すると、借金の時効が成立します。

消滅時効に関する詳しい解説は、こちらの記事をお読みください。

2章 民法改正における消滅時効の変化

1章の内容は、債権における消滅時効の現行の規定を解説しました。

2022年4月1日の民法改正によって、その前後に取り扱いが変わるものがあるので注意が必要です。

民法改正によって、消滅時効に関する以下の変化がありました。

- 一般債権の消滅時効の期間

- 不法行為による債権の期間

- 中断を更新・停止を完成猶予へ変更

- 合意による時効完成猶予の設定

- 短期消滅時効制度・商事消滅時効の廃止

それぞれの項目を解説します。

2-1 一般債権の消滅時効の期間

旧法では一般債権の消滅時効は、客観的起算点から10年までと定められていました。

民法改正により「主観的起算点から5年」の要件が追加され、時効の起算点は2本立てになりました。

なお、主観的起算点の適用は、借り入れた日時によって異なります。

横スクロールできます

| 借金をした日 | 適用される法律 | 時効の計算方法 |

|---|---|---|

| 令和2年3月31日以前 | 旧法 | 客観的起算点から10年 |

| 令和2年4月1日以後 | 新法 | 以下のいずれかの短い期間を適用 ・主観的起算点から5年 ・客観的起算点から10年 |

なお、消費者金融や銀行、クレジットカード会社からの借り入れは、商事債権とみなされます。

旧法・新法を問わず、商事債権の時効は客観的起算点から5年は変わっていません。

また、信用金庫、少額個人間の貸し借りが10年から5年に変更になりました。

横スクロールできます

| 借金をした日 | 適用される法律 | 消滅時効の変更 |

|---|---|---|

| 令和2年3月31日以前 | 旧法 | 10年 |

| 令和2年4月1日以後 | 新法 | 5年 |

2-2 不法行為による債権の期間

不法行為による債権は、配偶者の不倫に対する損害賠償が例として挙げられます。不法行為による債権の消滅時効の期間は、いずれかの一方を満たしたときです。

- 損害と加害者を被害者が知ったときから3年(主観的起算点)

- 不法行為がなされたときから20年(客観的起算点)

民法改正により、3年と20年といった年数の変更はありませんでした。

ただし、旧法で客観的起算点から換算する20年の期間は、除斥期間と定められていました。

除斥期間とは、権利を行使しない場合の存続期間です。

今回の改正で、この20年の期間は除斥期間ではなく、消滅時効の期間と定められました。

その結果、次の節で解説する時効の完成猶予が適用されることが明らかになりました。

2-3 中断を更新・停止を完成猶予へ変更

新法では、時効の中断を更新に、停止を完成猶予へと変更しました。

なお文言の変更のみで、意味は変わりません。

時効の更新とは、進行していた消滅時効の期間がリセットされ、更新時に0から期間のカウントがスタートすることです。

時効の更新の詳しい説明は、次の章で行います。

時効の完成猶予とは、ある事由が発生するまで時効の完成が阻止されることです。

更新とは異なり、消滅時効の期間はカウントされているため、完成猶予事由が発生した時点で期間が過ぎていれば、時効が完成します。

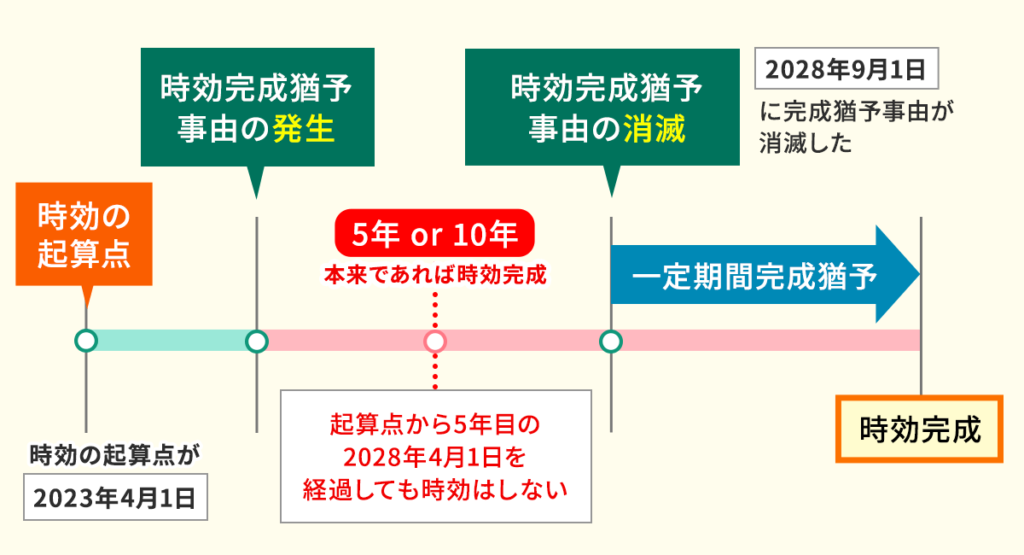

たとえば、借金をし、時効の起算点が2023年4月1日のケースで完成猶予を検討します。

時効まで5年の借金のケースを解説します。

2028年3月1日に時効の完成猶予事由が発生し、2028年9月1日に完成猶予事由が消滅した場合、起算点から5年目の2028年4月1日を経過しても時効は完成しません。

なぜなら、9月1日まで停止しているためです。

ただし、2028年9月1日の時効の完成猶予事由が消滅しているので、この日の経過をもって時効が完成します。

時効の完成猶予についての詳しい解説は、こちらの記事をご確認ください。

2-4 合意による時効完成猶予の設定

新法では、合意による時効完成猶予が設定されました。

債権者と債務者の間で、権利について協議する合意が書面で取れたときは、1年間の時効完成猶予を設定できます。

再び合意を取れれば、最長で5年間時効が猶予されます。

旧法では、債務者と債権者が友好的に話し合いをしていても、債権者は時効完成が近づいてきたタイミングで、完成を阻止するために、訴えるといった手段を取るしかありませんでした。

債務者からすると、友好的な関係を築いていたにもかかわらず、訴えられることによって、債権者への印象が悪化します。

裁判によって、債務者と債権者の話し合いがまとまらなくなるケースがありました。

そのため、債務者と債権者の関係性を維持するためにも、合意による時効の完成猶予が定められたのです。

2-5 短期消滅時効・商事消滅時効の廃止

短期消滅時効とは、改正前民法170~174条に定められていた。職業別で1~3年までの期限が設定された消滅時効です。

たとえば、飲食店のツケ払いは1年、医師の診察報酬債権は3年と定められていました。

商事消滅時効とは、改正前商法522条に5年と定められていた商取引で発生した債権の消滅時効です。

たとえば、会社の行う行動は商行為になるため、消費者金融からのカードローンや銀行からの借り入れが該当します。

消滅時効期間を短くする意味がないとみなされ、短期消滅時効と商事消滅時効は廃止されました。

3章 時効の更新とは

借金の支払いを放置し、消滅時効を迎えて支払い義務がなくなるならば、支払いから逃げていた方がいいと考える方もいるかもしれません。

しかし、時効が更新された場合、消滅時効までの期間が延長されるケースがあります。

どのようなことがあると、時効が更新されるのか解説します。

3-1 更新事由

時効の主な更新事由と概要をまとめましたので、参考にしてください。

| 更新事由 | 概要 |

|---|---|

| 裁判上の請求 | 裁判で請求認容の判決が確定すること |

| 差押え | 判決後に財産の処分を禁止すること |

| 仮差押え・仮処分 | 判決が出る前に、債務者の財産の処分を禁止すること |

| 承認 | 債務者自身が債権の存在を認めること |

上記の更新事由のうち、注意が必要なものは裁判上の請求です。

繰り返し訴えられると、時効の更新が続き、時効の完成を迎えないためです。

消費者金融やクレジットカード会社などの債権者は、長期間返済されていない債務がある場合、時効対策として訴えて時効を延長するケースもあります。

借金から逃げるために引っ越しを続けて連絡が取れないようにしても、裁判を起こすことは可能です。

裁判所に、訴える旨を掲示する「公示送達」を行うと、相手に書類を送達した扱いにできます。

公示送達を使って訴えられると、債務者が何も知らない状態で裁判が進行し、判決まで出てしまいます。

判決が出ると、新たに始まる時効期間は10年です。

確定判決に認められる時効期間が、10年と定められているためです。

一般的な借金の消滅時効は5年ですが、10年に延長されてしまうため、注意してください。

消滅時効を迎えるのを狙って、あえて借金の返済を滞納するのはやめましょう。

更新事由の詳しい解説は、こちらの記事をご確認ください。

4章 借金が消滅したときの対処法

もし時効の更新が行われておらず、時効成立に必要な期間が経過しても、借金の返済義務は自動的になくなりません。

返済義務をなくすには、時効によって借金の返済がなくなる債務者が、時効の援用の手続きをする必要があります。

時効の援用とは、時効の完成を債務者に対して主張することです。

時効の援用をしなければ、電話での返済の催促や裁判などで、時効が更新される恐れがあります。

ここからは時効の援用できる人や、具体的な援用方法について解説します。

4-1 消滅時効の援用ができる人

消滅時効の援用ができる人は、以下の人に限られています。

- 債務者

- 保証人

- 連帯保証人

- 物上保証人

- 抵当不動産の第三権者

- 債権者代位権者

- 相続人

物上保証人とは、他人の債務の担保のために、自分の所有している物を提供する人です。

抵当不動産の第三権者は、抵当権が付属している不動産を取得した人を指します。

抵当権とは、借金をするときに担保に設定される権利です。

債権者代位権者とは、債権者が債権を回収するために、債務者の第三債務者に対する権利を、債務者に代わって行使する権利を持つ人を指します。

債務者代位権については、以下の記事をご確認ください。

4-2 消滅時効の援用方法

消滅時効を援用する方法は、法律上の決まりはありません。

しかし、電話で時効を援用すると言ったとしても、債権者から時効の援用した証拠はないと主張され、トラブルになる恐れがあります。

そのため、確実に証拠が残る内容証明郵便で時効援用通知書を送りましょう。

内容証明郵便とは、郵便局が写しを取っておくことで、内容や発送日、受け取った日などを証明するサービスです。

時効援用通知書とは、債権者に時効援用を通知する書類です。

債務者本人でも作成できますが、ミスによって効力を失う恐れがあるため、借金問題の専門家である司法書士に依頼しましょう。

時効援用通知書には、以下の内容を記載します。

- 時効を援用する日付

- 差出人の情報

- 債権を特定する情報

- 消滅時効を援用する旨

差出人の情報には、氏名の横に押印が必要です。

時効援用通知書の内容を間違えると、更新される可能性があります。

心配な場合は、専門家に相談することをおすすめします。

時効援用通知書の詳しい書き方は、こちらの記事からご確認ください。

5章 借金の支払いに困っている方はグリーン司法書士へご相談ください

借金の支払いに困っている方は、2015年から25,000件以上の借金問題の相談実績があるグリーン司法書士法人にご相談ください。

グリーン司法書士法人なら、現在抱えている借金が時効を迎えているかの確認や迎えていた場合の援用手続きについて相談可能です。

万が一、借金が時効を迎えていない場合は、債務整理など借金の返済に関する相談まであわせて対応できます。

借金問題を解決し、支払いのストレスを抱えた生活から解放するために、ぜひグリーン司法書士法人にご相談ください。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ