この記事は約 11 分で読めます。

- クレジットカードの過払い金請求ができる条件

- 過払い金請求後にクレジットカードが使えるケース

- クレジットカードの過払い金請求するときの注意点

- クレジットカードの過払い金請求でブラックリストに載るかどうか

クレジットカードの過払い金請求をすると、まとまったお金が戻ってくる可能性があります。しかし、過払い金請求後にクレジットカードの利用がどうなるのわからない、と手続きをためらっている人もいるのではないでしょうか。

結論から言えば、請求したカードは使えなくなりますが、その他のカードは利用可能です。しかし、過払い金請求後の結果によってはすべてのカードが使えなくなる可能性もあります。

今回は、クレジットカードの過払い金請求をした後にカードが使えるかどうかについて、詳しく解説します。

目次 ▼

1章 そもそも過払い金請求とは

過払い金請求とは、払いすぎていた利息を取り戻すための手続きです。

クレジットカードのキャッシングで借入れしたことがある人は、過払い金が発生している可能性があります。しかし、過払い金請求するためには条件があり、誰もが請求できるとは限りません。

ここでは、過払い金請求をできる条件や、過払い金の時効などを詳しく解説していきます。

過払い金の対象になる借入について詳しく知りたい方は、こちらの記事も参考にしてください。

1−1 過払い金請求ができる条件

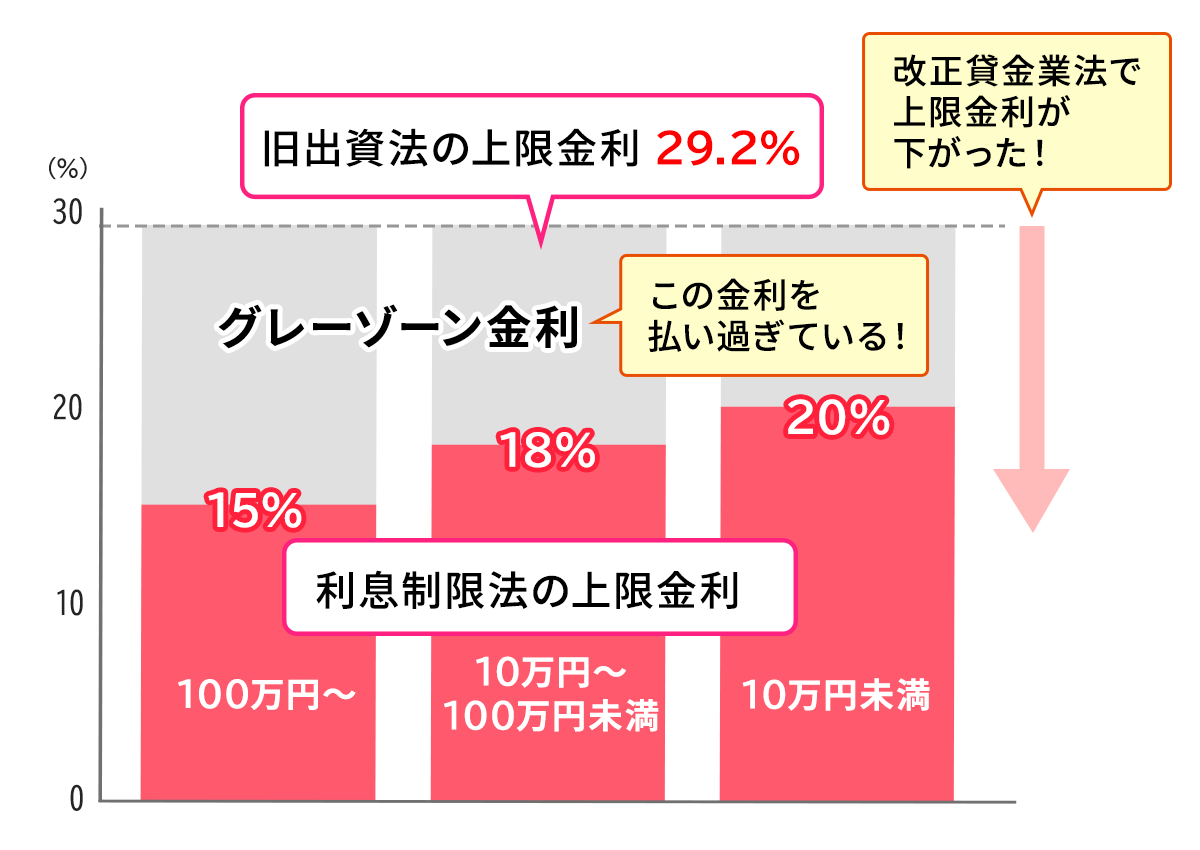

過払い金請求ができる人は、貸金業法と出資法が改正される前の2010年6月17日以前に借入した人に限られます。

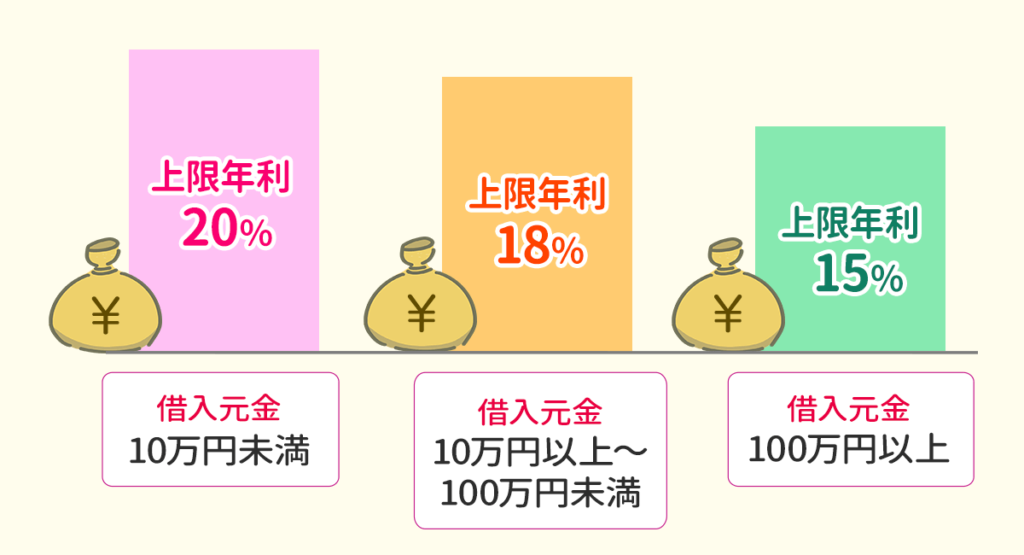

そもそも過払い金は、利息制限法で定められた上限金利(15.0〜20.0%)と旧出資法で定められていた上限金利(29.2%)の間にあるグレーゾーン金利で借入れしていた場合に発生します。

利息制限法の範囲内で借入れした場合、過払い金は発生しません。

一方で、2010年以前に利息制限法の上限金利以上で借入れしていた場合は、過払い金請求できる可能性が高いでしょう。

グレーゾーン金利について詳しく知りたい方は、こちらの記事も参考にしてください。

参考記事:グレーゾーン金利とは?いつまであった?過払い金請求の流れも解説

1−2 クレジットカードを過払い金請求できるか調べる方法

クレジットカードでキャッシングした時期は当てはまっているものの、本当に過払い金請求できるのか不安な人もいるでしょう。

クレジットカードを過払い金請求できるか調べるには、カード会社へ連絡してキャッシングの取引履歴を取り寄せるのが確実です。

依頼する際には、「今までの取引内容を確認するために、カードを作成して最初の取引から最後の取引までの履歴を送ってほしい」と伝えましょう。

取引履歴には最終取引日や借入時の利息が記載されているため、当てはまる期間内で過払い金請求できるかどうかを確認できます。

もっと手軽に調べてみたい人は、インターネットで過払い金診断を試してみるのもよいでしょう。借入金額や借入していた時期、年利などを入力すればすぐに診断可能です。

過払い金があるかどうかについてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

2章 過払い金請求すると使えなくなるクレジットカード

過払い金請求しても、持っているすべてのクレジットカードが使えなくなるというわけではありません。

使えなくなるのは、基本的に以下の場合です。

- 過払い金請求をしたクレジットカード

- 過払い金請求したカードの子会社・同系列会社のクレジットカード

- 過払い金請求してもカードの返済が残った場合

それぞれの場合について、詳しく解説します。

2−1 過払い金請求をしたクレジットカード

過払い金請求をしたクレジットカードについては、手続きをした時点で使用停止になります。そのまま解約になるか使用再開できるかは会社によりますが、解約になるケースがほとんどです。

過払い金請求するカードを以前から継続して利用している場合、過払い金請求すると今の利用額と相殺されます。そのため、手続きが開始した時点で使用停止にしなければ、過払い金の計算が正しくできないのです。

過払い金請求するクレジットカードを 光熱費の引き落としに使っている場合や、家族カードを利用している場合、これらを他のカードに切り替えてから過払い金請求するようにしましょう。

なお、過払い金請求して解約になると、これまで貯めたポイントも失います。

2−2 過払い金請求したカードの子会社・同系列会社のクレジットカード

過払い金請求したカードの子会社や、系列が同じ会社のクレジットカードも請求後は使えなくなります。

過払い金請求すると、その内容が社内ブラックとして情報共有されるためです。過払い金請求は信用情報に影響しないものの、請求された会社側にとっては「カード利用者には積極的に支払う意思がない」とみなされる行為といえます。

そのため、請求先だけでなく関連会社でも、この先クレジットカードを新規で作るのは難しいでしょう。

ただし、請求したカード以外はすぐに利用停止するわけではありません。更新までは利用できるものの、次回の更新ができなくなるというケースがほとんどです。

2−3 過払い金請求してもカードの返済が残った場合

すでに返済し終えたカードを過払い金請求するなら問題ありませんが、カードの返済が残っている状態で請求し、過払い金請求した後になお債務が残った場合は任意整理となります。

任意整理と見なされると信用情報に登録されるため、関連会社以外でも5年間はクレジットカードを新規作成できなくなります。

3章 過払い金請求してもカードを使える2つのケース

過払い金請求すると、請求先のクレジットカードは使えなくなりますが、 他に所有しているクレジットカードは利用できます。

ここでは、過払い金請求してもクレジットカードが使えるケースを詳しく解説します。

3−1 過払い金請求していない会社のクレジットカードを使う

過払い金請求していない会社が発行しているクレジットカードは、請求後もそのまま使用可能です。

ただし、過払い金請求してもクレジットカードの債務を完済できなければ、信用情報へ任意整理として登録されます。この場合は、過払い金請求後ただちに使えなくなることはないものの、契約更新ができないため、最終的にいずれすべてのクレジットカードが使用不可になるでしょう。

3−2 カード会社が認めるクレジットカードを使う

過払い金請求した後に、請求先の会社で新しいクレジットカードを発行できる可能性がないわけではありません。特に法律で禁止されているわけではないため、請求先の会社に認められれば再発行できます。

実際に、スーパーや百貨店などで取り扱っているショッピング系のクレジットカードでは、過払い金請求した後に再発行が可能なケースもあります。

ただ、基本的にはそれ以外のクレジットカード会社での新規申込みは難しいでしょう。

4章 クレジットカードの過払い金請求するときの注意点

過払い金請求が成功すると、そのお金を借金返済に充てたり副収入になったりと、多くのメリットがあります。

ただし手続きの際には気をつけなければならないポイントもいくつかあるので、注意が必要です。

ここでは、クレジットカードの過払い請求する際に注意すべき点を解説します。

4−1 過払い金はショッピングの残債務から差し引いて支払われる

過払い金請求の手続きをしている間ショッピングの残債務は滞納扱いです。過払い金は、ショッピングの残債から差し引いて支払われることになります。

もし残債よりも過払い金が少なければ、任意整理としてブラックリストに載る現在も利用しているカードで過払い金請求する際には注意しなければなりません。

過払い金目的で請求したものの、思いもよらず任意整理になったがために、住宅ローンやカーローンなど必要なローンが組めなくなるという事態にもなりかねません。

過払い金請求がカードの残債を返済する目的でないなら、必ずキャッシングとショッピングがともに完済した状態で手続きするのをおすすめします。

なお、過払い金請求を司法書士や弁護士に依頼すれば、任意整理になってしまうかどうかが手続の前にわかります。

4−2 請求先の会社が倒産していると過払い金請求できない

過払い金請求は、クレジットカードの発行会社に対して行うものです。そのため、過払い金があるとわかっていても、請求先の会社が倒産していれば請求できません。

ただ、請求先の会社が社名変更したり合併吸収されたりしている可能性もあるため、過払い金請求を検討しているならまずは専門家に相談しましょう。

4−3 請求したいカードが過払い金請求の対象になるか必ず確認する

2010年以前にクレジットカードのキャッシングで借入れしていても、すべての貸付がグレーゾーン金利内だったとは限りません。

当時は出資法での上限金利29.2%前後でキャッシングを貸し付けていたカード会社がほとんどでしたが、法律改正のきっかけになった判例を受け、改正が施行される前にいち早く金利を下げていたカードも存在します。

過払い金請求する時は、キャッシングしていた期間だけでなく、当時の金利がいくらだったのかも必ず確認しておきましょう。

4−4 過払い金請求で借金が家族にバレるリスクがある

過払い金請求を手続き後、カード会社から書面が送られてくるなど連絡が増えます。

過払い請求やカードの存在を家族に内緒にしているなら、突然見知らぬカード会社からの郵便があっただけで不審に思われてしまう可能性はあるでしょう。

とはいえ、過払い金請求の手続きだけで借金がバレてしまうケースはまれです。

4−5 過払い金請求を個人で手続きすると希望の金額を受け取れない可能性が高い

過払い金請求は司法書士や弁護士を通さず、個人で手続きできます。しかし、個人でカード会社との交渉は難しく、希望通りの金額を請求できない場合も多いです。

司法書士や弁護士に過払い金請求を依頼すると、費用がかかります。しかし、個人で過払い金請求するよりも請求金額を多くできるケースがほとんどです。

具体的にいえば、自分で手続きすれば過払い金を50%しか受け取れないところ、専門家に依頼すれば100%得られる可能性が高くなります。仮に依頼費用として20%を払ったとしても、結果的に受け取れる過払い金は80% と自分で手続きするよりも多くなります。

過払い金請求でかかる費用について、相場などをもっと詳しく知りたい方はこちらの記事も参考にしてください。

4−6 過払い金請求には時効がある

過払い金請求には、借金と同じように時効が設定されています。過払い金請求の時効は、最後に借入れまたは完済した日から10年です。

ただし、完済した後に1年以内に同じ会社から借金した場合は、取引が継続しているとみなされる場合もあります。

カードが使えなくなるかもしれないと躊躇して、みすみす過払い金の権利を失わないように注意しましょう。

過払い金請求の期限についてさらに詳しく知りたい方は、記事も参考にしてください。

5章 カードの過払い金請求で必ずしもブラックリストに載るわけではない

過払い金請求をすると、その事実がブラックリストに載るのを恐れて踏み切れない人も多いのではないでしょうか。

しかし、過払い金請求の手続きをしても、それ自体はブラックリストに載りません。 ブラックリストに載るのは、過払い金請求してもそのカードの債務が残った場合だけです。

言いかえると、過払い金請求した額よりもカードの残債が多かった場合ともいえます。

過払い金請求でどのぐらい金額を請求できるかは、専門家に過払い金請求を相談して引き直し計算を依頼すれば目安の金額が分かります。

5−1 ブラックリストに載ったら一定期間ローンを組めなくなる

過払い金請求してもカードの債務が残ると、任意整理として信用情報に登録されます。

つまりブラックリストに載った状態になるので、新規でクレジットカードを作れなくなるだけでなく、ローンも組めなくなります。

ただし、一生そのままの状態になるわけではなく、5年経てば情報が削除されるため、基本的に過払い金請求した会社以外で再びカードの新規申し込みが可能です。

6章 クレジットカードの過払い金請求はグリーン司法書士法人へご相談ください

過払い金請求すると、請求したクレジットカードは使用停止します。請求先の関連会社や子会社のカードに関しては、しばらくは使えるものの、更新のタイミングで使用できなくなるでしょう。

他社で申し込んだカードは、過払い金請求後も利用可能です。

しかし、過払い金請求しても請求したカードに債務が残ると任意整理になるため、ブラックリストに載った状態になり、いずれすべてのクレジットカードが使えなくなります。

このようなリスクを避けるためにも、過払い金請求は専門家に任せましょう。

グリーン司法書士法人では、クレジットカードの過払い金請求に関するご相談を承っております。相談は対面以外にも電話・オンラインでも対応しておりますので、まとまったお時間がなかなか取れない方でもお気軽にお申し込みください。