この記事は約 14 分で読めます。

借りたお金は返さなければなりませんが、自己破産や個人再生においては、返済するにあたり「偏頗弁済(へんぱべんさい)」には注意が必要です。

自己破産や個人再生の手続で偏頗弁済をすると、手続を進めることができなくなり、進めることができたとしても余計なお金や時間がかかってしまいます。

そのため日常では耳にすることのない偏頗弁済について、なぜしてはいけないのか、するとどのようなデメリットがあるか次の章ごとに理解しておきましょう。

- 偏頗弁済とは

- 偏頗弁済することによる4つのデメリット

- やってしまいがちな偏頗弁済に該当する3つの返済

- 偏頗弁済に該当しない可能性がある3つの支払い

- 偏頗弁済してもバレてしまう3つの理由

偏頗弁済により借金問題を解決できなくなることのないように、ぜひこの記事を参考にしてください。

目次 ▼

1章 偏頗弁済とは

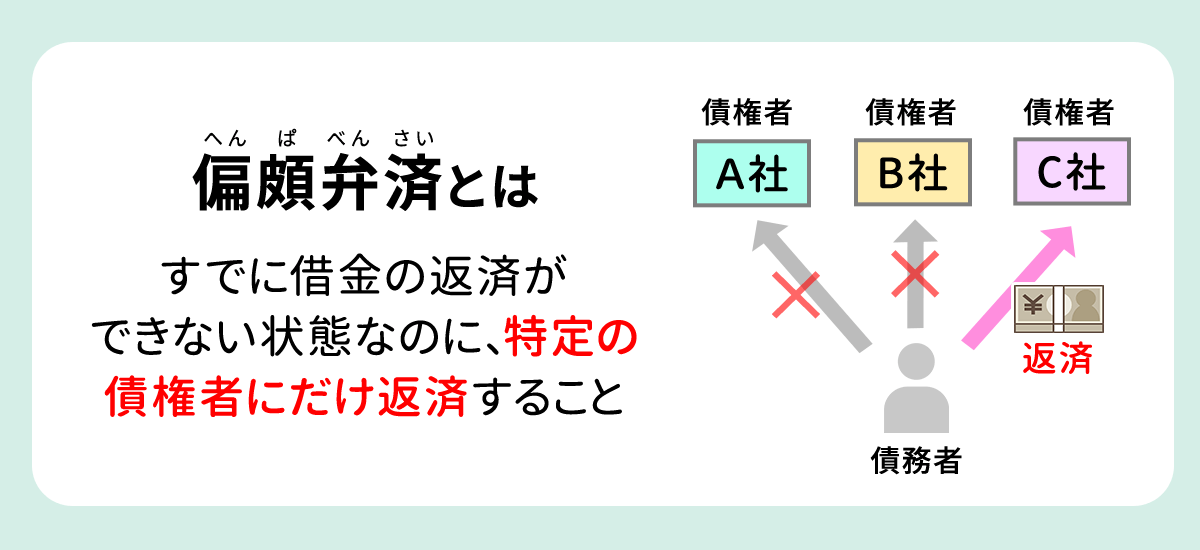

「偏頗弁済」とは、すでに借金の返済ができない状態なのに、特定の債権者にだけ返済することです。

「偏頗」とは偏り不公平なことを意味する言葉であるため、「偏頗弁済」は特定の債権者を優遇し借金を返済することと解釈できます。

現在複数から借入れがあっても、問題なく返済できる状況であればどの順番で返しても特に問題にはならないでしょう。

しかし借金を返すことのできない状態に陥っており、たとえば自己破産する手続を予定している中で、親族や友人からの借金だけは迷惑にならないように返済をすれば偏頗弁済とみなされます。

個人的な感情があっても、親族や友人も貸金業者と同じく一債権者であり、同様に扱わなければなりません。

なお、偏頗弁済が関係してくるのは、「自己破産」と「個人再生」で手続するときです。

1-1 偏頗弁済に該当するタイミング

偏頗弁済に該当するのは、返済不能状態に陥った後からの支払いです。

「返済不能状態」に陥ったと判断できるのは、たとえば自己破産など債務整理の手続を専門家に依頼したときと考えることができます。

専門家から債権者に手続の依頼を受けたことを記載した「受任通知」が発送される前の支払いについては、それほど厳しく追及されることはないでしょう。

しかし専門家に依頼する直前に一部の債権者にのみ多額の返済を行うことはなるべく避け、手続を依頼した後は、すべての債権者に対しての一切の返済をやめてください。

自己破産をすれば、ほとんどの債権者は手続の中で「配当」という形で借金のごく一部を返済してもらうしかなくなります。

自己破産や個人再生においては「債権者平等の原則」という原則があります。これは、手続内においてすべての債権者を平等に扱わなければならないという原則です。これにより、返済を止めるなら全部止めなければならないのです。

一部の債権者だけが手続外で返済してもらうことは不公平であるため、裁判所も公平性を欠いていると判断すれば借金免除を認めてもらえない可能性も出てきます。

2章 偏頗弁済することによるデメリット

やむを得ず、あるいは気づかずに偏頗弁済をしてしまった場合はどうなるのでしょうか。

この場合、「自己破産」と「個人再生」ではそれぞれ処理方法が異なります。

そのため、偏頗弁済することによるデメリットもどちらの手続を進めるかによって異なります。次の2つに分けて理解を深めていきましょう。

- 自己破産で偏頗弁済するデメリット

- 個人再生で偏頗弁済するデメリット

それぞれ説明していきます。

2-1 自己破産で偏頗弁済するデメリット

自己破産の手続において、偏頗弁済するデメリットは次の3つです。

- 管財事件による手続が必要になる

- 破産管財人に弁済を否認される

- 免責を認めてもらえなくなる

それぞれ説明していきます。

管財事件による手続が必要になる

20万円を超えた偏頗弁済がある場合、「管財事件」による手続が必要になってしまいます。

自己破産には次の2つの手続があります。

- 同時廃止 破産手続開始決定と同時に破産手続きを終了する

- 菅座事件 裁判所から選任された破産管財人が破産者の財産を調査・管理・処分し債権者に配当したうえで免責の判断をする

破産管財人とは、

- 破産者の財産を管理・売却する

- 回収可能な財産を回収後に換金し債権者に配当する

といった役割を担う裁判所の代わりとなる人で、裁判所の選任により決定されます。基本的には弁護士が就任します。

2つのうち「管財事件」で手続を進める場合、費用は高くなり、手続終了まで時間もかかることがデメリットです。

破産管財人に弁済を否認される

偏頗弁済があった場合、破産管財人の「否認権」を行使する対象となるため、弁済自体を認めてもらえない可能性があります。

否認権とは、債権者間の公平を害する偏頗行為があったとき、流出した財産や金銭の返還を受けとり、債務者の財産を原状に復させ公平に分配するための制度です。

要するに、その偏頗弁済をなかったものとして、弁済前の状態に戻して公平・適切に再分配するための手段(権限)です。

破産手続では、破産管財人が破産者の財産を処分しお金に換え、債権者へ配当します。

本来ならあるべき財産が一部の債権者の返済に充てられているのなら、破産管財人はその財産を取り戻して全員のために配当へ回すことが必要となります。

そのため偏頗弁済で一部の債権者を優先させたとしても、債権者が受け取ったお金は破産管財人に返す手続が必要になり、手間や迷惑をかけてしまうことになるでしょう。

なお、否認対象となる偏頗弁済は次の3つの条件を満たす行為です。

- 特定の債権者への返済

- 返済不能状態に陥った後や破産手続申立後の返済

- 債権者が債務者の返済不能状態などを認識していた場合の返済

自己破産していることを偏頗弁済した相手に内緒にしていた場合も、破産管財人は自らの立場を明らかにして連絡するため、知られるきっかけになってしまうことも理解しておきましょう。

免責を認めてもらえなくなる

偏頗弁済は「免責不許可事由」に該当するため、借金の返済を免除してもらえなくなる可能性があります。

免責不許可事由とは、一定事情で裁判所に借金の返済免除を認めてもらえないことです。

下記のような行為が免責不許可事由に該当する例として挙げられます。

- ギャンブル・過大な浪費・株式投資などが原因の借金

- 意図的に財産を隠す行為

- 特定の債権者の借金のみ優先して返済する行為

- 返済不能状態であるのに自己破産を前提にお金を借りる行為

- 裁判所に事実と異なる説明を行う行為

- 2度目以降の自己破産で、前回の免責から7年以内に再び自己破産を申し立てる

自己破産の「免責」とは、通常であれば払うべき借金の返済義務がなくなることを意味しますが、偏頗弁済は免責を認められない「免責不許可事由」に該当するため、借金が免除してもらえない可能性があります。

2-2 個人再生で偏頗弁済するデメリット

個人再生で偏頗弁済があった場合、偏場弁済で支払ったお金は存在したはずの財産として扱われることとなるため、「清算価値」に上乗せされます。

清算価値とは、自由財産として処分せずに済む財産以外を換価処分したときに得ることのできる金額です。返済額決定の基準のひとつとなります。

「手持ち財産の総額」と考えてもらってかまいません。

個人再生手続では、借金減額や分割払いを含めた返済計画を裁判所に「再生計画案」として提出します。

再生計画の中では、返済金額総額を清算価値より高くなるようにすることが必要です。

しかし偏頗弁済した金額を清算価値に上乗せされれば、せっかく債務額を個人再生で圧縮しても、手続後に返済する金額を増やすことになってしまうでしょう。

そもそも再生計画案自体認めてもらえなくなる可能性もあるため、偏頗弁済は行わないようにしてください。

3章 やってしまいがちな偏頗弁済に該当する3つの返済

債務整理において偏頗弁済することのリスクは十分に理解している場合でも、知らない間に偏頗弁済していたというケースも見られます。

つい、うっかりやってしまいがちな偏頗弁済に該当する返済は次の3つです。

- 親族や知人に対する返済

- 自動車ローンの返済

- 携帯電話端末の分割代金の支払い

それぞれ説明していきます。

3-1 親族や知人に対する返済

専門家に債務整理の手続を依頼した後に、親族や知人からの借金のみ返済した場合には偏頗弁済に該当します。

困っているときに相談に応じてくれ、お金を貸してくれた親族や知人の借金も踏み倒すことになるのは心情的につらいことでしょう。

しかし、だからといって返済すると免責を得られなくなる可能性があるため、借金問題が解決した後で経済的に余裕が出たとき、恩返しするといったことで解決するようにしてください。

なお、このような個人債権者は、そもそも会社からの借入とは別と考えて専門家に申告しない人も多いのですが、債権者であることは変わらないので忘れずに申告するようにしてください。

3-2 自動車ローンの返済

自動車のローンが残っている状況で自己破産すると、ローン会社は売却・換金のために車を引きあげます。

引きあげを避けるため、先に自動車ローンのみ一括返済する方もいるようですが、偏頗弁済に該当すれば自己破産が認められなくなる可能性があります。

自動車をどうしても残したい人は、独断で行動せず、そのことを専門家に伝えて指示を仰いでください。

3-3 携帯電話端末の分割代金の支払い

携帯電話端末の分割代金や滞納している通信料の支払いを優先した場合、偏頗弁済になる可能性があります。

特に携帯払いなどで買い物した代金が月々の利用料金に合算されている場合には注意してください。

とはいえ、現代において携帯電話は生活必需品になっています。使用中の携帯電話を諦めて新たに契約する場合にも注意すべき点はあるので、こちらも専門家に相談して指示をもらいましょう。

くれぐれも、独断で行動することだけは控えてください。

4章 偏頗弁済に該当しない可能性がある3つの支払い

すべての特定の債権者に返済するケースが偏頗弁済に該当するわけではありません。

次の3つのケースは、偏頗弁済に該当しない可能性があります。

- 家賃滞納分の支払い

- 税金の支払い

- 当月分の生活費

これらに該当するケースでも事案によって異なるため専門家に相談することも必要ですが、それぞれどのような支払いなら偏頗弁済に該当しない可能性があるのか説明していきます。

4-1 家賃滞納分の支払い

滞納した家賃は破産手続によって返済を免除されますが、家賃滞納を理由にいずれはその賃貸物件に住み続けることはできなくなるでしょう。

それは破産者の生活を再生させる自己破産の観点から問題が生じると考えられるため、一般的には破産申立てまでに家賃滞納は解消させることが多いといえます。

もちろん、払えない場合はそのまま残して引越しをすることもあります。

滞納した家賃は、できれば同居家族以外の親などに支払ってもらい、その後、親には借金(債権)を放棄してもらうことで解決できます。

また、偏頗弁済とみなされ破産管財人が否認権を行使したとしても、回収が見込まれる財産の実質的価値が20万円未満で、他に財産がなければ「同時廃止」で処理してもらえることもあります。

4-2 税金の支払い

「税金」や「罰金」の支払いを優先しても偏頗弁済には該当しないことは、破産法163条第3項に記載されています。

むしろ、滞納したままの状態であることが問題となるため、できる限り早めに支払うようにしましょう。

4-3 当月分の生活費

当月分の家賃・水道光熱費・携帯代などの「生活費」を支払っても偏頗弁済には該当しません。

発生とともに直ちに消滅する同時交換的行為(毎月発生する利用料などの債権)は否認の対象から除かれているため、当月分の家賃・水道光熱費・携帯代などの支払いは偏頗弁済にはなりません。

5章 偏頗弁済してもバレてしまう3つの理由

偏頗弁済はしてはいけないとわかっていても、やはり先に支払っておいたほうがよいと独断で判断ししてしまったとします。

しかし、偏頗弁済はうまく隠していたつもりでも、次の3つの理由により、最終的にはバレてしまうことがほとんどです。

- 通帳に入出金の履歴が残る

- 破産管財人が郵便物を確認する

- 専門家が知ったとき

それぞれ説明していきます。

5-1 通帳に入出金の履歴が残る

仮に銀行口座から特定の債権者の口座にお金を振り込んだ場合、その事実が「通帳」に記録されるため、入出金の「履歴」により偏頗弁済はバレてしまいます。

振り込みによる支払いでなかったとしても、口座から引き出した現金の「使い道」を説明できなければ偏頗弁済を疑われる可能性があります。

引き落とされた場合でも、たとえば前月分と合わせて2か月分引き落とされていれば滞納分の支払いと判断され、偏頗弁済に該当する可能性があるため注意したほうがよいでしょう。

5-2 破産管財人が郵便物を確認する

自己破産手続を管財事件で進める場合、破産申請中は破産管財人がすべての「郵便物」を確認します。

隠そうとしても破産者宛ての郵便物はすべて破産管財人の元に届くことになるため、特定の債権に支払ったときの「領収書」などが郵送されれば発覚することもありえるでしょう。

むしろ、こういった事情がないかどうかを確認するために郵便物を確認する権限が管財人に認められているとも言えます。

5-3 専門家が知ったとき

自己破産の申立ては、手続を依頼した専門家・裁判所・破産管財人といった人々が破産者のお金の動きを徹底して調査します。

ここで、専門家が偏頗弁済の事実を確認した場合、裁判所に嘘をつくことはできないため隠しておくことは不可能といえます。

まとめ

偏頗弁済とは特定の債権者を優遇し返済することですが、自己破産や個人再生で偏頗弁済は認められていません。

自己都合で特定の債権者にのみ返済したくても、手続を複雑化させるだけでなく借金免除や減額にも影響することになるでしょう。

そのため偏頗弁済を疑わる行動は避けるべきといえますが、知らない間に該当する行為を行っているケースもゼロではありません。

もし債務整理を検討しているけれど、どのような行為が偏頗弁済に該当するかわからないときなどは、気軽にグリーン司法書士法人グループにご相談ください。

よくあるご質問

- 偏頗弁済とは?

- 「偏頗弁済」とは、すでに借金の返済ができない状態なのに、特定の債権者にだけ返済することです。

偏頗弁済について詳しくはコチラ

- 偏頗弁済をするとどうなる?

- 自己破産時に偏頗弁済をしてしまうと、最悪の場合には免責が認められなくなります。

偏頗弁済について詳しくはコチラ

- 偏頗行為の例は?

- 偏頗弁済に該当する恐れのある行為の例は、下記の通りです。

・親族や知人に対する返済

・自動車ローンの返済

・携帯電話端末の分割代金の支払い

偏頗弁済について詳しくはコチラ

- 偏頗弁済の要件は?

- 「偏頗弁済」とは、すでに借金の返済ができない状態なのに、特定の債権者にだけ返済することです。

返済不能状態に陥った後に特定の債権者に借金を返すと、偏頗弁済に該当する恐れがあります。

偏頗弁済について詳しくはコチラ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ