この記事は約 10 分で読めます。

借金整理の方法として個人再生を選ぶとき、すべての債権者が手続の対象になるため、近しい人からの借金や連帯保証人付きの借入れは先に完済し迷惑がかからないようにしておきたいものでしょう。

迷惑をかけたくないからといって、一部の借金のみ優先的に返済を行うことを「偏頗弁済」(はんぱべんさい)といいます。

偏頗弁済は個人再生で禁止されている行為のため、これをすると返済額が上がったり、ひどい場合には手続ができなくなってしまいます。

そこで、

- 個人再生の偏頗弁済とは

- 個人再生で偏頗弁済すると起きる問題

- 個人再生で偏頗弁済になるタイミング

- 個人再生で偏頗弁済がバレてしまう理由

- 個人再生で偏頗弁済とはみなされない2つの返済行為

の5つについて、章を分けて詳しく説明していきます。

目次 ▼

1章 個人再生の偏頗弁済とは

「偏頗弁済」とは、支払い不能な状態であるにもかかわらず、特定の債務に対して優先的に返済を行うことを指します。

個人再生では「債権者平等の原則」に基づき、偏頗弁済が禁止されているため、偏頗弁済をしてしまうと手続きが進まなくなるリスクがあるため、注意が必要です。

偏頗弁済に該当する例は、主に下記の通りです。

- すでに任意整理で返済を続けていたものの個人再生に切り替え手続することになった。しかし、個人再生に切り替えた後も和解に基づく支払いを続けた。

- 専門家から債権者に個人再生の受任通知発送後、それよりも前に発送された債権者からの請求書が手元に届いたため、支払いをした。

上記のように、親族や知人からの借金のみを個別に返済する行為が偏頗弁済に当たると判断されてしまうと、個人再生できなくなってしまいます。

もし、特定の人に迷惑を掛けたくないと考えているのならば、方針相談の時に必ず専門家へしっかりと相談しておきましょう。

そのうえで、いったん個人再生をすると決めたのであれば、誰に対する返済もすべて完全にストップしなければなりません。

1-1 特則利用の住宅ローン返済は偏頗弁済に該当しない

個人再生では住宅ローンを特別扱いしているため、「住宅資金特別条項(住宅ローン特則)」を利用している上で住宅ローンの返済を行った場合は、偏頗弁済に該当しません。

この住宅ローン特例は、住宅ローンの返済のみは特別に認める制度のため、利用する以上は偏頗弁済にあたることはないといえます。

また、個人再生手続中であっても税金や社会保険料などの支払い義務は続くため、支払っても偏頗弁済には該当しません。

賃貸物件に住み、家賃を支払わなければ退去しなければならないという場合なども、優先して支払うことを認めてもらえることがあります。

住宅ローン特例について詳しくはこちらの記事をどうぞ

2章 個人再生で偏頗弁済すると起きる問題

個人再生で偏頗弁済が禁止されているのは「債権者平等の原則」に反するからです。

債権者平等の原則では、複数の債権者がいる場合でも、すべての債権者を平等に扱わなければならないとしています。当然ながら、法人も個人もすべて債権者であれば平等に扱われます。

そのため原則を破る行為である「偏頗弁済」を行えば、

- 個人再生後の返済額が増える

- 再生計画案が認可されなくなる

といった「ペナルティ」の対象となります。

それぞれどのようなペナルティなのか、詳しく説明します。

2-1 個人再生後の返済額が増える

特定の債権者を優先する偏頗弁済があったと判断されると、偏頗弁済に充てたお金は、本来であれば存在したはずの資産として扱われます。

そのため偏頗弁済に充てた合計額は、個人再生を行う本人の「清算価値(資産総額)」に上乗せされることになり、個人再生後に返済しなければならない金額を増やすことになります。

せっかく債務額を圧縮できたとしても、財産額が多くなって返済額が増えすぎると、個人再生を選択する意味がなくなる可能性すら出てきてしまいます。

具体例で見てみましょう。

【具体例】

債務

- A社 100万

- B社 150万

- C社 180万

- D社 70万

- E(個人) 50万

財産

- 預貯金 50万

- 自動車 10万

- 保険金 30万

債務総額550万円なので、そのまま圧縮すれば110万円となります。 したがって、これを3年分割で払う場合、月額は約30500円です。 しかし、ここでEさんに迷惑を掛けたくないとして50万円の偏頗弁済をすると、これが財産額に上乗せとなるため、財産総額が140万円となります。

返済額は財産額を基準に決められることになるため、140万円が返済額となり、圧縮額である110万円よりも総返済額が多くなってしまいます。

個人再生の最低弁済額や、金額を決める基準や支払い方法について以下の記事に詳しく載せています。ぜひ参考にしてください。

2-2 再生計画案が認可されなくなる

個人再生の手続を進める上で重要になるのは「再生計画案」を裁判所に認めてもらうことですが、偏頗弁済があると、この再生計画案が認可されなくなる可能性があります。

「再生計画案」は、個人再生による借金減額や分割払いを含めた新たな返済計画です。

仮に偏頗弁済の合計額を清算価値(資産総額)に上乗せせずに再生計画案を作成・提出すると、債権者の利益に反する内容の再生計画と判断され、再生計画案は「不認可」となる可能性があります。

後で偏頗弁済が発覚した場合も、当然、再生計画案は認めてもらえなくなり個人再生自体できなくなってしまいますので、絶対に行わないようにしてください。

3章 個人再生で偏頗弁済になるタイミング

個人再生の手続を進める上で、どのタイミングでの返済が偏頗弁済に該当するのかというと、支払不能状態になったときが「基準」になります。

裁判所の判断にもよりますが、たとえば個人再生を司法書士や弁護士に依頼し、受任された後で専門家から各債権者に対し受任通知が送られたときが支払不能状態と判断できます。

ただ、手続において受任する1年前からの通帳履歴を提出することが多いため、この期間内であれば偏頗弁済に該当すると判断される可能性があります。

支払不能状態になったタイミング以降で特定の債権者に対し返済を行った場合、偏頗弁済と判断されると留意しておいたほうがよいでしょう。

基本的には、専門家に依頼した後は一切返済をしないことが非常に重要です。

4章 個人再生で偏頗弁済がバレてしまう理由

個人再生の申立てにおいては色々な書類が必要となりますが、偏頗弁済がバレる理由は裁判所に提出する次の2つの書類のそれぞれの内容からです。

- 「通帳の写し」にある「出金」の記載

- 債権者から届く「調査書」の最終返済日

それぞれ詳しく説明していきます。

「通帳の写し」にある「出金」の記載

裁判所に提出する「通帳の写し」に偏頗弁済の「出金」が記載されていれば、当然バレてしまいます。

個人再生で通帳の写しを提出しなければならない理由は次の4つです。

個人再生で通帳の写しを提出する4つの理由

- 借金や財産の状況を詳しく把握するため

- 申告された借金の内容が正しいか確認するため(債権者一覧表の債権者と借金の金額に間違いはないか)

- 財産目録の内容が正確か確認するため

- どのようなお金の使い方をしているか家計の収支を確認するため

個人再生で借金が減額された後は、再生計画に従い3~5年間、返済を続けなければなりません。

裁判所は本当に3~5年の間、返済の継続が可能か確認することが必要となるため、通帳の写しの提出を求めることになります。

そして通帳の履歴に、特定の人物や会社に対する出金または不自然に高額な出金はないか、入念にチェックします。

特に個人間の入出金については、優先して返済したのではないかと疑われやすいため注意してください。

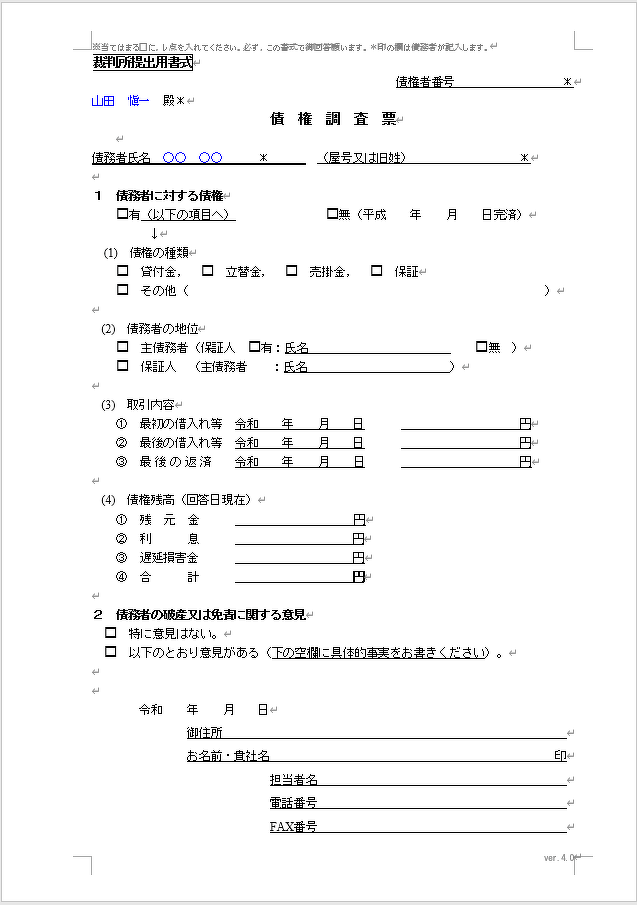

債権者から届く「調査票」の最終返済日

個人再生では裁判所に対し、どこからいくらお金を借りているのか報告するため「債権者一覧表」を提出します。

「債権者一覧表」には、次の項目が記載されます。

- 債権者

- 借入始期および終期

- 現在の残高

- 原因・使途・内容

- 保証人の有無・保証人名

- 最終返済日

- 備考(差押えなどがある場合)

この債権者一覧表の項目を証明するために、債権者から届いた「調査票」などを添付しますが、この「調査票」の記載内容から偏頗弁済がバレることがあります。

調査書とは次のような書類のことです。

御覧いただくとわかるとおり、

「(3)取引内容」の項目の「③最後の返済」に、最後に返済した日付が記載されます。

たとえば、専門家に令和3年4月30日に介入してもらったのに、同年5月31日が最後に返済した日になっていれば、偏頗弁済したことが発覚してしまいます。

5章 個人再生で偏頗弁済とはみなされない2つの返済行為

個人再生で偏頗弁済は禁止されていますが、特別に他の借金より優先してよいとされる次の2つに該当する支払いは、偏頗弁済とはみなされません。

- 一般優先債権

- 共益債権

個人再生では、手続前の原因でつくった借金すべてが減額されますが、この2つは減額の対象とならず、随時支払いが必要となる債権でもあります。

それぞれどのような支払いが該当するのか説明していきます。

5-1 一般優先債権

「一般優先債権」とは、特別に他の債権者よりも優先してよいとされる支払いのことです。

具体的に挙げられるのは、

- 税金・公租公課

- 国民年金・国民健康保険料

- 未払いの労働債権(給与)

- 葬儀代

などです。

5-2 共益債権

共益債権とは、すべての債権者の共同の利益のため、先立って支払いしてもよいとされている費用です。

たとえば、

- 家賃や水道光熱費など生活や財産維持に最低限必要とされる支払い

- 個人再生の裁判手続きで必要となる費用

- その他、個人再生の手続を開始した後で発生した支払いで、やむを得ず支出が必要なもの

などが共益債権に該当します。

共益債権も一般優先債権と同じく、他の債権者に対する返済を停止した後に支払った場合でも、偏頗弁済とはみなされません。

まとめ

個人再生では、支払不能状態に陥った後、特定の債権者だけ優先して返済する偏頗弁済は禁止されています。

もし偏頗弁済したと認定されてしまうと、再生計画案が認められなくなったり個人再生後の返済額が増えたりといったペナルティを受けることとなるでしょう。

しかし支払いの内容によっては偏頗弁済とみなされないこともあるため、個人再生で不安や疑問を感じるときや偏頗弁済に該当するか判断が難しいときには、グリーン司法書士法人グループへの相談をしてみてはいかがでしょう。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 扁額返済はどのようにしてばれる?

- 個人再生時に扁額返済をしてしまうと、以下の理由でバレてしまいます。

「通帳の写し」にある「出金」の記載でバレる

債権者から届く「調査票」の最終返済日でバレる

上記のように、扁額返済はバレてしまうので必ず避けましょう。

扁額返済がバレる理由について詳しくはコチラ

- 個人再生のペナルティ・デメリットとは?

- 個人再生のデメリットは、下記の9つです。

①借金はゼロにならない

②手間と時間がかかる

③すべての債務が対象になる

④官報に載る

⑤ブラックリスト入りする

⑥個人再生できない場合もある

⑦税金などは減額されない

⑧マイホームを維持できない場合がある

⑨返済額が上がる場合がある

個人再生のデメリットについて詳しくはコチラ

次に確認したいページ