この記事は約 12 分で読めます。

クレジットカードを利用する際に、毎月の支払いを一定にしたいと思いリボ払いを利用している方もいらっしゃるでしょう。

また、支払い方法の設定がリボ払いになっていることに気づかずにクレジットカードを利用してしまい、知らないうちにリボ払いになっていることも少なくありません。

しかしリボ払いを繰り返してしまうと、手数料が高額であるため返済不能状態になってしまう可能性があります。

クレジットカードの支払いが滞ってしまうと、信用情報に傷がついてしまい新たにクレジットカードを作ったり、現在所有しているクレジットカードの利用ができなくなったりしてしまいます。

この記事では、リボ払いをやめる方法はあるのか、今後リボ払いを利用せずに済む方法はあるのかということについて解説していきます。

目次 ▼

1章 リボ払いの種類と返済方法・メリットとデメリットとは

リボ払いには3つの種類があり、メリットとデメリットがあります。

ここではリボ払いの種類と、メリット・デメリットについて解説していきます。

1-1 リボ払いの種類

リボ払いには、3つの種類があります。

その3つの種類と特徴について表にまとめているので、自分が現在利用しているリボ払いがどのタイプのものかを把握しましょう。

横スクロールできます

| リボ払いの種類 | 定額方式 | 残高スライド式 | 定率方式 |

|---|---|---|---|

| 特徴 | 毎月の支払額が常に一定 | 毎月の返済額が徐々に減っていく | 残高によって毎月の支払額が変動する |

1-2 リボ払いのメリットとデメリット

リボ払いのメリットには以下の3つがあります。

- 毎月の支払額を一定にできる

- 家計の管理をしやすい

- 家計の管理をしやすい

リボ払いのデメリットには以下の2つがあります

- 一般の分割払いと比較すると手数料が高額になる

- 支払期間が長期間になることが多い

2章 リボ払いを利用する際の注意点

リボ払いとは、クレジットカードを利用しても毎月の支払額が一定になるという支払い方法です。

リボ払いを利用する際には、その注意点を知っておく必要があります。

リボ払いの注意点には、以下のようなものがあります。

2-1 手数料が高額

クレジットカードで1回払いを選択した場合には、手数料が必要ないケースがほとんどです。

また、3回払い以上の分割払いを選択した場合には、クレジットカード会社によっても異なりますが、支払回数が増えるごとに手数料も増えていき、およそ12%から15%の手数料が必要となります。

ちなみに大手クレジットカード会社のリボ払いを利用した場合、手数料は平均して15%程度になります。

例えばリボ払いで50万円を利用し毎月1万円返済する場合、手数料を15%とすると返済総額は約80万円となります。

このように、リボ払いは他の支払方法と比較するとより多くの手数料が必要になります。

2-2 完済までに長い時間がかかる

リボ払いを使用した場合、完済までに長い時間がかかります。

例えば50万円を利用して毎月一万円返済する場合、手数料を15%すると6年から7年以上の期間にわたって支払いを行う必要があります。

2-3 返済が進んでいると勘違いしやすい

リボ払いを利用して何度も買い物をした場合、返済するべき元金は増えていきますが、毎月の支払額は変化しません。

そのため、支払金額を一定のままにしておくと返済が進み元金も減っていると勘違いしてしまうこともあります。

3章 まずはリボ設定を解除する

リボ払いをやめたい方は、まずクレジットカードのリボ設定を解除しましょう。

リボ設定を解除することで、この先クレジットカードを使用するときに自動的にリボ払いで買い物をすることがなくなります。

リボ設定の解除を行う方法には、以下の3つの方法があります。

3-1 インターネット上で解除手続きを行う

クレジットカード会社のホームページで、リボ設定の解除を行うことができます。

会員専用サイトにログインし、リボ設定解除の手続きをしましょう。

3-2 クレジットカード会社に電話をして解除手続きを行う

クレジットカード会社にお客様専用ダイヤルがある場合には、そこに電話をすることでリボ設定の解除を行うことができます。

ただし、インターネット上でしかリボ設定の解除を行うことができないクレジットカード会社もあるので、注意しましょう。

3-3 リボ払い専用カードの場合にはクレジットカード自体の解約が必要になる

リボ払い専用カードは、リボ払い以外の返済方法を選択することができません。

そのためリボ払い専用カードを使用している場合には、カード自体の解約を行う必要があります。

4章 リボ設定を解除してもリボ残高は残る点に注意!

リボ設定の解除を行うことで、その後のクレジットカードの支払方法が自動的にリボ払いになることはありません。

ただし今までリボ払いで買い物をしてきた残債の支払方法は、リボ払いのままです。

完全にリボ払いをやめるためには、残債の一括返済を行う必要があるということに注意しましょう。

5章 リボ払い残高の手数料を確実に減らす方法

リボ払いは、返済期間が長く手数料も他の返済方法と比較して高額です。

リボ払いをやめたいと思う理由は、リボ払いで支払わなければならない手数料を減らし、なおかつ返済期間を短縮したいということがほとんどです。

ここでは、リボ払いの手数料を確実に減らす方法について解説していきます。

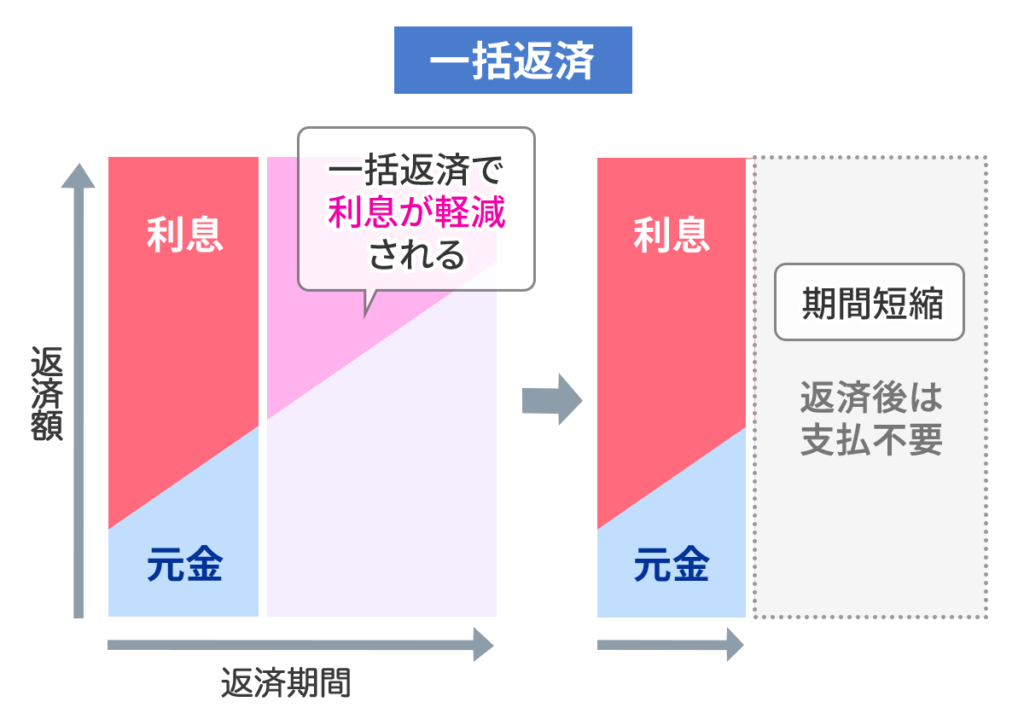

5-1 まとまった手元資金がある場合には一括返済を行う

手元資金に余裕がある場合には、リボ残高を一括返済することで支払うべき手数料を大きく減額できます。

リボ払いは支払期間が長く、手数料も高額なので返済総額が他の支払方法と比べて高額になります。

一括返済を行うことで、今まで使用したリボ払いで増えてしまった手数料と元金を支払い続ける必要がなくなります。

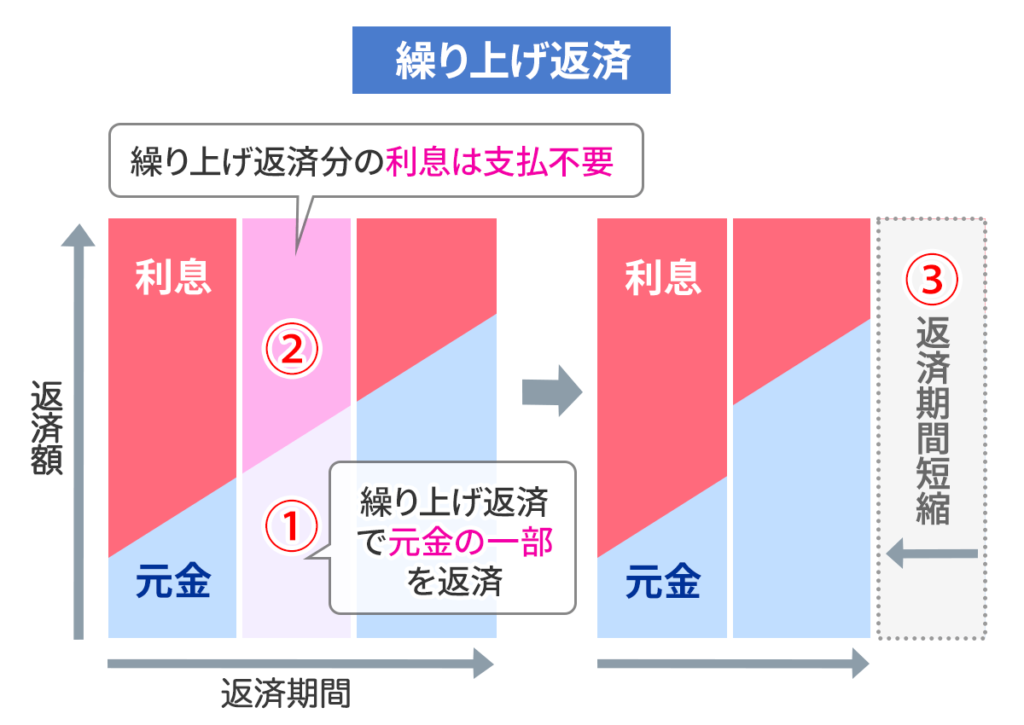

5-2 一括返済が難しい場合には繰り上げ返済を行う

一括返済でリボ残高を完済するのが難しい場合には、手元にある資金で繰り上げ返済を行うことでリボ払いを利用した際に必要となる手数料を減額することができます。

繰り上げ返済を行う具体的な方法は、クレジットカード会社のホームページなどから毎月の支払金額を変更するというものです。

毎月の支払方法を手元にある余剰金と合計した額に変更することで、繰り上げ返済を行うことができます。

その後、毎月の返済額をもとの金額に戻したい場合にもこの支払金額の変更を行い、また手元にまとまった余剰金が貯まった際に、同様の方法で繰り上げ返済を繰り返すことで、リボ払いの多額の手数料を減額したり、長期にわたる支払期間を短縮することができます。

ただし、繰り上げ返済を受け付けていないクレジットカード会社もあるため、ご自身が利用しているクレジットカード会社で繰り上げ返済が利用できるか確認する必要があります。

6章 間違ってリボ払いを選択した場合には取り消すことはできる?

クレジットカードを利用する際に間違ってリボ払いを選択してしまった場合には、取り消すことはできるのでしょうか。

このような場合には、ほとんどのクレジットカード会社では取り消すことはできません。

そのためリボ払いの高額な手数料を支払いたくない場合には、全額払いなどの方法で一括返済を行う必要があります。

ただし店頭でリボ払いを指定しておらず、支払い確定日の前であればクレジットカード会社の客様窓口やコールセンターなどで取り消すことができる可能性があるので、問い合わせてみることをおすすめします。

7章 リボ払いを分割払いにすることはできる?

リボ払いを分割払いにして、手数料を節約したいと考える方もいらっしゃると思います。

しかし、ほとんどのクレジットカード会社ではリボ払いを分割払いに変更することはできません。

一括払いや繰り上げ返済などを行い、手数料を減額していくのが支払総額を減らす現実的な方法となります。

8章 リボ払いを解除した場合クレジットカードは使えなくなる?

リボ設定を解除した後でも、クレジットカードを使用し続けることは可能です。

一般的なクレジットカードと同様に、一括払いや分割払いでの使用ができる以外に、リボ払いを選択することもできます。

ただし、クレジットカードがリボ払い専用のものである場合には、そのクレジットカードは使用できなくなります。

9章 どうしてもリボ払いの支払いができなくなったら

リボ払いの支払いが不可能になった場合には、どうすればよいのでしょうか。

そのような場合に取るべき方法には、3つのものがあります。

ここでは、その3つの方法について解説していきます。

9-1 任意整理

任意整理とは、司法書士などの代理人が現在借り入れている債務の支払額を軽減するために、クレジットカード会社と利息や分割回数について交渉し、利息の軽減や支払回数を伸ばすなどの合意を行い、毎月の返済に余裕を持たせる手続きのことを言います。

最もスタンダードな和解の内容は、和解後の将来利息をゼロにし3年から5年程度の期間をかけて分割で支払いを行うというものです。

この方法には、クレジットカードの利用者の支出や資産についての資料を集める必要がない、一部のクレジットカード会社を除外して手続きを行うことができる、借入の理由は問われないというメリットもあります。

ただし、元本をカットしてもらうことはほとんどできない、将来利息をゼロにすることが難しいクレジットカード会社も存在する、信用情報機関に情報が登録されるため、この手続きを行った後5年間またはそれ以上の期間にクレジットカードの利用を含めた借り入れができなくなるというデメリットもあるので、注意しましょう。

また、この方法はクレジットカード会社の承諾を得る必要があるので、どのようなケースでも利用できるとは限りません。

この任意整理という方法は、毎月の支払額が減額されれば支払い能力があるという方に向いている方法です。

9-2 個人再生

個人再生とは、裁判所に申し立てを行い再生計画を策定して、リボ払いによる借り入れ金を減額してもらう手続きのことを言います。

減額された借り入れ金を原則3年間で分割払いで返済することにより、リボ払いの残債の返済が免除されます。

個人再生のメリットは、リボ払いの残債の大幅な減額が可能、クレジットカード会社からの取り立てが止まる、リボ払いの使用目的は問われないといったメリットがあります。

ただし、信用情報機関に情報が登録されるため、この手続きを行った後5年間またはそれ以上の期間はクレジットカードの利用を含めた借り入れができなくなる、返済を継続できる収入がないと手続きができない、官報に住所氏名が掲載されるというデメリットがあります。

この個人再生は任意整理はできないがリボ払いで購入したものを手放したくない人や、自己破産をすると職業に差しさわりがある人に向いている方法です。

9-3 自己破産

自己破産とは、自身の収入では返済の継続が難しくなり所有している財産を処分しても残債を完済できない場合に、その残債を免除してもらうことができるという方法です。

自己破産を行うためには、裁判所に申し立てを行い一定の価値を持つ財産を処分する必要があります。

それによって入手した現金を、クレジットカード会社などの債権者に配当し、裁判所から免責決定が下された後に残債の返済が免除され、リボ払いなどの残債がゼロになるというものです。

自己破産のメリットには、借金の支払いが免除される、ある程度の財産は手元に残せるというものがあります。

ただし、一定の価値を持つ財産を処分する必要がある、信用情報に情報が登録されるため5年以上クレジットカードを含む借り入れができなくなる、官報に住所や氏名が掲載される、職業や資格に差し支えることがある、特に遊興目的の借り入れの場合、免責されないケースがあるというデメリットがあります。

自己破産によって職業制限を受ける仕事には、弁護士や司法書士、警備員や生命保険外交員などがあり、制限される資格には、質屋営業の許可や旅行業の登録などがあります。

自己破産は、他の方法でリボ払いの残債の整理が難しい人や、財産を残さなくても良いという方に向いています。

10章 リボ払いをやめたいときにはまずリボ設定の解除を!

ここまで、リボ払いをやめたいときに取るべき行動について解説してきました。

リボ払いでの残債が残っている場合には、残念ながらリボ払いの残債の返済方法を分割払いに変更したり、誤ってリボ払いにしてしまった際に支払方法を他の方法に変更したりすることは、ほぼできないと思っておいたほうが良いでしょう。

リボ払いをやめたいときにはまずクレジットカードのリボ設定を解除し、残債を一括返済または繰り上げ返済することで、返済総額を減額することができます。

ただし、リボ払いの残高が高額になるとこのような方法をとることが難しくなり、専門家に相談しても選択肢が少なくなってしまうことが考えられます。

自分のリボ払いの残債をきちんと把握し、一括払いや繰り上げ返済で完済するのが難しいと感じたら、早めに専門家に返済方法を相談することをおすすめします。

グリーン司法書士法人では、リボ払いの返済に関する相談も受け付けています。

初回の相談は無料なので、まずは電話やメールで気軽にお問い合わせください。

リボ払いでお悩みの方に、最もメリットが多い解決方法をご提案いたします。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いは解約できる?

- リボ設定を解除すれば、次回以降リボ払いをやめることはできます。 しかし、すでに間違ってリボ払いで支払ったものを解除することは難しいでしょう。

- リボ払いを解除する方法とは?

- リボ払いを解除する方法は、下記の通りです

・インターネット上で解除手続きを行う

・クレジットカード会社に電話をして解除手続きを行う

・リボ払い専用カードの場合にはクレジットカード自体の解約が必要になる

次に確認したいページ