この記事は約 11 分で読めます。

「個人再生で失敗した」というのは借金を減らせなかったということです。借金で苦しんでいる中、なんとか費用を出して個人再生の手続きをしたのに借金を減額できなかったのでは踏んだり蹴ったりです。しかし専門家に依頼することで多くの失敗は避けることができます。

この記事では失敗しないための対策の他に、失敗の原因、失敗したときの対処法まで解説しています。個人再生を成功させて借金を減らし、新しい生活を始めましょう!

目次 ▼

1章 個人再生は失敗するのか

個人再生をしようと考えるときに「個人再生は失敗するのか、失敗するとしてどれくらいの割合なのか」は重要な情報の一つです。それぞれ解説していきます。

1-1 失敗することはある

残念ながら個人再生は失敗することがあります。そもそも個人再生を利用できる状態ではなかった、手続きにミスがあったなど理由は様々ですがどれも対策が可能です。

失敗の原因とその対策は2章と3章で紹介します。もっとも、万が一失敗したとしてもペナルティはありません。ただ借金が減らないだけです。また、失敗したときの対処法は4章で紹介します。

1-2 失敗する確率は低い

個人再生は失敗することがあるとはいえ、失敗するケースは多くありません。

裁判所が出している平成30年度司法統計から筆者が独自に計算したところ、多めに見積もっても失敗率は約8%でした。成功率のほうがかなり高く、10人のうち9人が成功するくらい失敗は少ないといえます。

グリーン司法書士法人では、あなたのケースで個人再生が可能か?失敗するリスクはあるのか?他に最適な方法がないか?

また債務整理でどのくらい借金を減らせるのか?を匿名で「無料診断」が可能です。

まずは以下の診断フォームよりシミュレーションしてみてください。

1-3個人再生の手続きでやってはいけないこと

個人再生で失敗しないために、やってはいけないことを挙げておきます。

虚偽報告をする

手続きを依頼している弁護士や司法書士、裁判所に対して、財産の一部を報告しないなどの嘘をついて報告してはいけません。

特定の債権者への返済を優先する

個人再生を含む債務整理には、「債権者平等の原則」があります。 特定の債権者への返済を優先していると、返済額が上がってしまったり、個人再生ができなくなる可能性があります。

書類の提出期限を守らない

個人再生を含む債務整理の手続きでは、様々な書類を提出する必要がありますが、手続きをスムーズに進めたいのであれば、提出期限を守る必要があります。 個人再生の中で特に重要になるのは、「再生計画案」です。再生計画案は、どのように減額後の借金を返済していくかを裁判所に提出する書面です。 再生計画案は、期限までに提出できないと問答無用で申立てが棄却されてしまいます。案の修正の可能性も考え、期限の1週間前には提出できるようにしておくべきでしょう。

2章 個人再生が失敗してしまう主なケース

個人再生で失敗するケースはある程度決まっており、主に下記の3つです。

- 申立てが認められない

- 手続きが途中で打ち切られる

- 再生計画が認められない

それぞれ見ていきましょう。

2-1 申立てが認められない

個人再生を裁判所に申立てたけれども認められなかったというケースです。

個人再生をするにも条件があり、個人再生をするにはその条件を満たしていなければいけません。例えば個人再生をするには住宅ローンなどを除く借金が5000万円以下でなければなりませんが、借金が6000万円あるのに個人再生をしようとしても失敗します。この失敗は知識が不足していることが原因です。個人再生は複雑な手続なので、なるべく専門家に依頼しましょう。

個人再生の条件についての詳しい解説はこちらの記事をどうぞ

2-2 手続きが途中で打ち切られる

個人再生の申立ては認められたけれども手続き中に問題があり、手続きが打ち切られてしまったというケースです。打ち切りになる理由はいくつかありますが、重要な2つを取り上げます。

①再生計画の提出期限に遅れた

申立てが認められると「再生計画案」という減額後の借金の返済計画を裁判所に提出することになりますが、その提出が1日でも遅れると強制的に手続きを打ち切られてしまいます。これは法律で決まっており、ちょっとの遅れだからと見逃してもらえるものではありません。しっかりと期限を確認し余裕をもって提出しましょう。

②再生計画に大きな問題がある

再生計画に大きな問題があるときも手続きを打ち切られてしまいます。継続して安定した収入があるか怪しかったり、税金の滞納や養育費など個人再生では減らせない借金が多く、返済が苦しくなりそうだったりすると再生計画に問題ありとして手続きを打ち切られることがあります。

たとえこの段階で手続きが打ち切られなかったとしても、返済できなくなれば借金の減額が取り消されてしまいます。再生計画での返済期間は3~5年(原則は3年)です。その期間本当に返済を続けられるのかよく考えて、無理のない計画を立てましょう。

2-3 再生計画が認められない

再生計画を提出はしたものの認められなかったというケースです。こちらも認められない理由はいくつかありますが、重要な2つを取り上げます。

①債権者に反対された

債権者が反対したために再生計画が認められなかったというケースです。

個人再生の中でも小規模個人再生という種類の個人再生をするときには、再生計画を裁判所だけでなく債権者にも認めてもらう必要があります。債権者の人数か借金の額での多数決なので、借金額の大きい債権者へは事前に話を通しておくなどの対策を行いましょう。

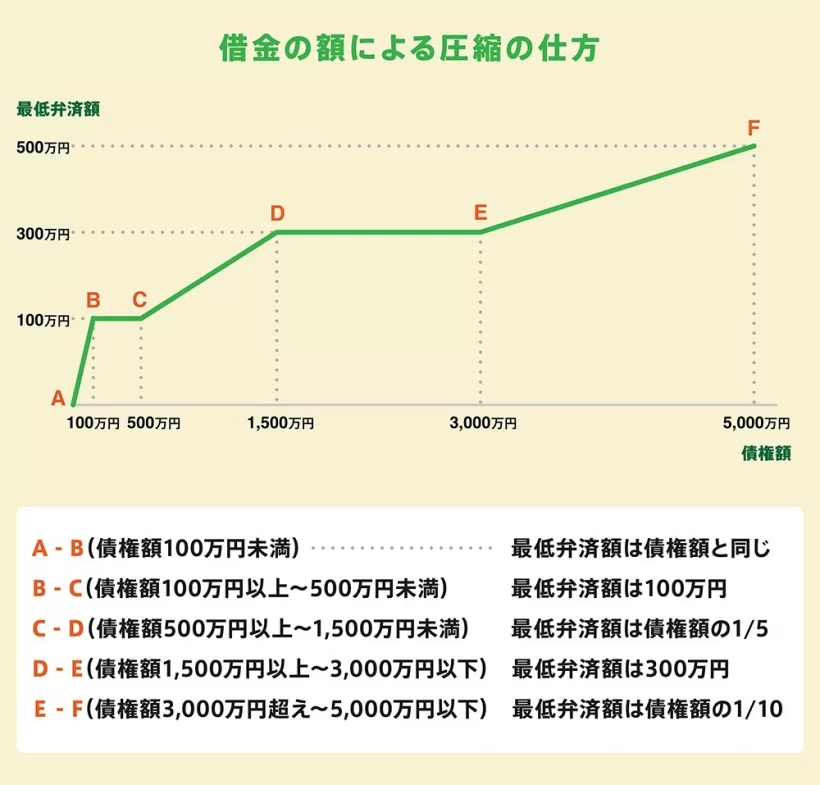

②返済額の算定ミス

借金の減らしすぎで再生計画が認められないケースです。

個人再生での借金の減額には限度があり、下図のような圧縮後の借金の額と持っている財産総額との比較で決まります。どちらか額の大きい方が限度額で、再生計画で返済していく額がこの限度額より少ないと再生計画は認められません。借金の額と財産の額の両方をしっかり確認することが大事です。

ご自身で個人再生を行う場合、平日の日中に債権者や裁判所とのやり取りを

ご自身で行わなければならないため、手間や時間がかかります。

グリーン司法書士法人にご依頼いただくと、

手間や時間がかかる対応をサポートさせていただきます。

また、個人再生が失敗するリスクを下げることが可能です。

是非お気軽にお問い合わせください。

3章 個人再生で失敗しないために

個人再生で失敗しないためには2つのことが重要です。また、手続きが終わってからも気を付けることがあります。見ていきましょう。

3-1 債務整理に強い専門家に頼む

債務整理で失敗したくないときは債務整理に強い専門家に依頼しましょう。理由は2つです。

①手続きが難しくて面倒だから

個人再生は自分で行うことも可能ではあります。しかし、債権者に借金の状況を確認したり、たくさんの書類を形式にのっとって作成し、期限までに揃えて提出したりするのは大変です。平日に動かなくてはならないこともあります。頑張って自分でやり切ったとしても、裁判所が弁護士をつけることも多いです。最終的には専門家がつくことが多いので、せっかくなら最初から依頼して手続きを任せてしまいましょう。

②専門家は個人再生を成功させるためのコツを知っているから

専門家には専門知識に加え、経験やノウハウがあります。どのような書類を作れば裁判所に認めてもらえるのか、どのような再生計画にすれば債権者に認めてもらえるのか、そもそも個人再生すべき状況なのかなど、専門家は手続きのコツを知っています。そのコツを利用させてもらいましょう。

経験やノウハウが豊富な債務整理に強い専門家を探すにはHPや広告を確認します。HPや広告にはその専門家の強みや売りが載っています。HPや広告に債務整理というワードがあればその専門家の強みは債務整理です。

司法書士に依頼するのならば、認定司法書士がいる、司法書士やスタッフが多いという点もチェックするとよいでしょう。司法書士のメインの仕事は登記です。債務整理には単なる司法書士ではなく認定司法書士という資格が必要になる場合もあります。債務整理は作業量が多いので人手が必要にもなります。認定司法書士が在籍しており、司法書士やスタッフが多いところは、債務整理を日頃から取り扱っており経験が豊富だと考えられます。

また、借金や生活の状況を包み隠さず話すことになるので信頼できることも重要です。この人になら任せられるという専門家を選んでください。

3-2 専門家に依頼しても任せきりにしない

専門家とはしっかり連絡を取り、協力してください。専門家に依頼して手続きを任せるとはいっても、何もかも専門家がやってくれるのではありません。個人再生で揃えなければならない書類には、家計簿など本人にしか作れない書類もあります。

専門家に任せて自分は何もしない、何か隠していることがある、連絡を取らないということをすると手続きが進まず、最終的には自分の不利益になってしまいます。あくまで自分の借金(借入れ)・自分の生活の話です。専門家と二人三脚のつもりで協力し、相談や連絡をしっかりと行ってください。

個人再生に必要な書類についての詳しい解説はこちらの記事をどうぞ

3-3 返済は最後まで

手続きが終わった後、返済は最後まで行いましょう。めでたく手続きが終わって借金が減額されたとしてもまだ気は抜けません。途中で返済ができなくなると借金の減額が取り消されてしまうからです。

収入がなくなってしまったなど返済できない事情ができたときにはすぐに専門家に相談してください。返済のリスケジュールやほとんど払い終わっている場合には免除の可能性があります。

4章 万が一個人再生で失敗したら

4-1 借金は元のまま

個人再生に失敗したら、それまで進めていた手続きがなかったことになります。ですから借金は個人再生の手続きをする前のままで減りません。手続きをしていた間の利息や遅延損害金は増えますが、これは全ての債務整理に共通です。

4-2 別の手段で借金の整理

借金は元のままなので、別の手段で借金を整理しましょう。もう一度書類を揃え直す、小規模個人再生から給与所得者等再生に切り替える、自己破産に切り替えるなど、失敗した原因に合わせて次の手段を選びます。ここで借金を整理できれば何の問題もありません。諦めずにもう一度頑張りましょう!

グリーン司法書士法人は、これまで個人再生を始めとする7,000件以上の借金返済に関するご相談を承ってまいりました。 個人再生が失敗してしまった場合でも他の手段のご提案も可能です。

お気軽にお問い合わせください。

自己破産についての詳しい解説はこちらの記事をどうぞ

4-3 かかった費用が返ってくるかは依頼先次第

個人再生は専門家に依頼して行うことが多いですが、その際の費用が戻ってくるかは依頼先次第です。戻ってこないとしても次の手続きの費用を割引してくれる場合もあります。しかし裁判所に払った費用などの実費は戻ってきません。

まとめ

個人再生は失敗することもあります。しかしその割合は10人に1人程度で、ほとんどの人が無事に成功させています。

とはいえ複雑な手続きを自分で全てやるのは難しいものです。失敗を防ぎ、自分の負担を減らすためにも専門家に依頼するのが良いでしょう。ただし専門家に依頼して終わりではありません。必要な書類を協力して揃え、相談や連絡をしっかりと行ってください。

たとえ失敗してしまってもその手続きがなかったことになるだけです。諦めずに、失敗した原因を取り除いてもう一度挑戦したり、別の債務整理に切り替えたりすれば全く問題ありません。

グリーン司法書士法人では年間約40件の個人再生を行っています。相談は無料です。まずはお気軽にお問い合わせください。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ

よくあるご質問

- 個人再生は失敗したらどうなる?

- 個人再生の手続きに失敗すると、借金は手続き前と変わらないので返済負担は軽くなりません。

失敗後に借金の返済負担を減らしたい場合には、別の債務整理方法も検討しましょう。

なお、個人再生の手続きにかかった費用を返却してもらえるかは依頼先によって異なります。

個人再生の失敗について詳しくはコチラ

- 個人再生はどこまで調べられる?

- 個人再生をすると、借金の金額や本人の収入、財産状況を調査されます。

なお、調査結果によっては個人再生以外の債務整理を選択しなければならない場合もあります。

個人再生について詳しくはコチラ

次に確認したいページ