この記事は約 12 分で読めます。

- 借金の踏み倒しの時効がわかる

- 借金の踏み倒しが難しい理由がわかる

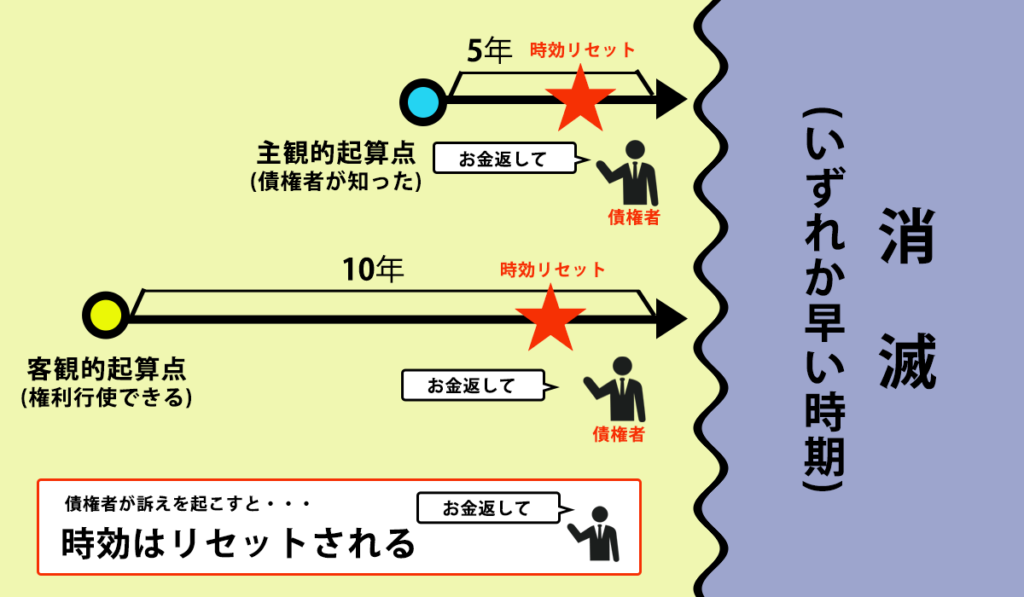

借金の時効は「債権者が支払い時期の到来を知ったときから5年」もしくは「支払い時期から10年」です。

しかし、時効を迎えるまでに債務者が借金を一部でも支払った場合は時効が更新されてしまいます。

そのため、借金を踏み倒し、時効を迎えることは難しいといえるでしょう。

また、時効を迎えただけで借金の返済義務がなくなることはなく、時効の援用をしなければなりません。

本記事では、借金を踏み倒した場合の時効はいつか、踏み倒しが難しい理由を解説します。

なお、借金の踏み倒しについては、下記の記事でも解説していますので、ご参考にしてください。

グリーン司法書士では時効の援用手続きについてもご相談をお受けしております。

お気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

目次 ▼

1章 借金の踏み倒しの時効は5年もしくは10年

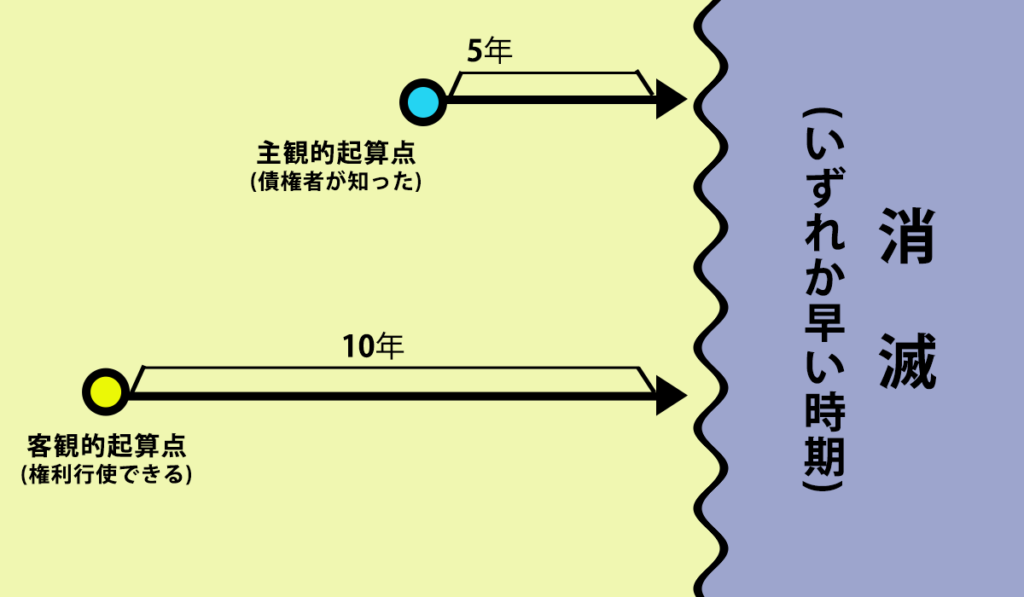

借金の時効は、

- 債権者が権利を行使できることを知ったときから5年か

- 権利を行使できるときから10年のいずれか早い日です。

法律上、借金の時効期間は起算点からカウントします。

いつから時効期間を数えるかは、返済期日や最後に弁済した日、債務を承認した日などによって変わる場合があります。

なお、上記のどちらを借金の起算点にするかは、借入先によってある程度決まります。

| 借入先 | 借金の時効 |

|---|---|

| 企業 | 返済期日から5年 |

| 個人 | 返済期日から10年 |

このように、借金の時効は法律によって決められていますが、現実的には借金の踏み倒しは難しいでしょう。

次の章で、借金の踏み倒しが難しい理由を解説します。

2章 借金の踏み倒しが難しい理由

借金は消滅時効が用意されているものの、以下の理由により、踏み倒すことは難しいです。

- 消滅時効を迎えただけでは返済義務がなくならない

- 時効が中断・更新される場合がある

- 取立てや差し押さえが行われる

- 信用情報機関に事故情報が登録されてしまう

それぞれ詳しく解説していきます。

2-1 消滅時効を迎えただけでは返済義務がなくならない

誤解されがちですが、1章で解説した借金の時効を迎えただけでは返済義務はなくなりません。

時効により借金の返済義務をなくすには、「時効を迎え返済義務がなくなったこと」を債権者に対して主張する必要があります。

より専門的に言えば「時効の利益を受ける意思表示をすること」と説明されることがあります。

時効の援用は、時効が成立しているかどうかや、時効が更新される事由がないかを確認する必要があり、ミスが許されない手続きです。

自分で行うのではなく、債務整理に詳しい司法書士や弁護士に依頼しましょう。

2-2 時効が中断・更新される場合がある

1章で解説した借金の時効は、状況に応じて中断もしくは更新される場合があります。

借金の時効が中断、更新されるタイミングはそれぞれ下記の通りです。

| 時効の中断 | 債権者が債務者に対して、借金の返還を求める訴えを起こした場合や催告をしたとき |

| 時効の更新 | 裁判(判決)が確定したとき 債務者が返済の意思を示したとき |

借金の時効は、裁判所による判決だけでなく、債務者が「返済の意思」を示した場合にも更新されます。

- 利息分だけ借金を返す

- 手元にある金額だけとりあえず借金を返す

- 「今は手持ちがないから待ってくれ」と言う

- 支払いの猶予を求める

- 返済する旨の和解書を作成する

上記の行為は、借金の存在を認める承認にあたる可能性があります。

一部でも弁済したり、債務があることを認める発言をしたりすると、時効が更新される恐れがあります。

時効が成立している可能性がある借金については、債権者に連絡する前に専門家へ相談することをおすすめします。

グリーン司法書士法人でも時効の援用を税込21,780円~対応しております! 以下のボタンをクリックして、 お気軽にご相談ください。

2-3 取立てや差し押さえが行われる

借金の返済が滞ると、債権者は様々な取立てを行います。

督促状が届くなどの取立てが行われるだけでなく、支払督促や訴訟を申し立てられ、確定判決などを取得されたうえで強制執行を受ける場合もあります。

強制執行が行われると、給与や預貯金などを差し押さえられる恐れがあるでしょう。

なお、公示送達を行えば、債権者は債務者の住所がわからなくても裁判を起こせます。

示送達を起こされると、債務者が気づかないうちに判決を下されるのでご注意ください。

- 公示送達とは

- 訴状などを裁判所から訴訟当事者に送ることを「送達」と言います。送達にはいくつか種類があり、そのうちの一つに公示送達があります。

これは、裁判を誰に対して起こせばいいか分からない、またはどこに住んでいるか分からずに訴状を送ることができない、という場合に、「あなたに対して訴訟を提起しましたよ」という旨の張り紙を裁判所の掲示板にして、2週間経てば相手方に届いたものと見なす方法です。

公示送達によって訴訟を提起されると、現実的には自分の知らないところで訴訟が続くことになるのです。

なお、通常の裁判書類は特別送達という方法で送られます。裁判所からの書面を受け取った場合は、放置せず内容を確認しましょう。

3章 時効援用通知書の送り方

2章で解説したように、消滅時効を迎えた借金の返済義務をなくすには、時効援用通知書を債権者に送付しなければなりません。

時効援用通知書は「いつ、誰が、どのような内容を、誰に差し出したか」を証明できる内容証明郵便で送るのが一般的です。

あわせて配達証明を付けておくと、債権者に書面が配達された事実も証拠として残せます。

内容証明郵便には、下記の内容を記載します。

| 時効を援用する日付 | 書類を送付する日付を記載します ただし、その日付が消滅時効経過後の日付になっているか必ず確認しましょう |

|---|---|

| 差出人の情報 | 差出人の「氏名」「住所」「連絡先」を記載します 専門家に依頼している場合、専門家が差出人になります |

| 債権を特定する情報 | 債権者の情報(法人):名称や本店住所、代表者の氏名 債権者の情報(個人):氏名や住所 債務者:氏名や生年月日、住所、会員番号 債権:債権の性質や金額、発生日、最終返済日 |

| 消滅時効を援用する旨 | 「消滅時効を援用する」という旨を記載します この記載がなければ、援用通知の効力がありません |

時効援用通知書は債務者自身でも送れますが、失敗が許されない手続きですし、通知書の文面にも細心の注意を払わなければなりません。

時効援用通知書を送る際には、債務整理に詳しい司法書士や弁護士に依頼しましょう。

グリーン司法書法人では、これまで時効援用を含む1万件以上の借金に関する相談を承っております。

消滅時効が成立しているか知りたい方や5~10年以上を放置してしまっている方はご相談下さい。

4章 借金を踏み倒すと信用情報機関に事故情報が登録される

借金の踏み倒しを成立させるには、借金の時効を迎える5〜10年以上もの間、返済を滞納しなければなりません。

ただ、クレジットカードの支払いや消費者金融、その他企業からの借金を滞納すると信用情報機関に事故情報が登録されてしまいます。

主な信用情報機関には、シー・アイ・シー(CIC)、日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)などがあります。

信用情報機関に事故情報が登録されてしまうと、以下の取引や手続きができなくなります。

- 新たなクレジットカード作成

- 現在所有しているクレジットカードの利用

- ローンの借入審査

借金を踏み倒し時効を成立させるのもそもそも難しいですし、時効成立までは上記のように金融取引の一部が制限されてしまいます。

現段階で、借金の返済が難しく踏み倒すしかないと考えている人は、次の章で紹介する債務整理もご検討ください。

5章 借金を返済できないときにすべき債務整理4つ

本記事で解説したように、借金の踏み倒しによって時効を迎えるのは現実的ではなく、時効を迎えるまで信用情報機関に事故情報が登録され、クレジットカードの利用やローンの借入ができなくなります。

自力での借金返済が難しい人は、借金の踏み倒しではなく債務整理を検討しましょう。

債務整理をすれば、借金の返済負担を軽くでき、生活を立て直しやすくなります。

債務整理には、下記の4つの方法があります。

| 債務整理 | おすすめな人の特徴 |

|---|---|

| 任意整理 | 住宅や自動車など残したい財産がある人 周囲にばれずに債務整理をしたい人 |

| 個人再生 | 借金を大幅に減額したい人 住宅や車など残したい財産がある人 |

| 自己破産 | 他の債務整理では借金の完済が難しい人 |

| 特定調停 | 債務整理する借金を自分で選びたい人 |

それぞれ詳しく解説します。

5-1 任意整理

任意整理とは、債権者に借金減額や金利引き直しなどを交渉し、生活に支障なく返済できるよう見直す債務整理方法です。

任意整理を行えば将来発生する利息の支払い負担を軽減できますが、借金の元本そのものは返済しなければなりません。

任意整理は、裁判所を通さずに債権者と直接交渉するので、住宅や自動車などの財産を手放さなくて良い点がメリットです。

5-2 個人再生

個人再生では、裁判所に借金返済が困難であることを認めてもらい、大幅に減額してもらった金額を原則3年間で返済する債務整理方法です。

個人再生をすれば借金を大幅に減額できるので返済しやすくなりますし、自己破産と異なり住宅や自動車を残せる場合もあります。

一方で、個人再生は任意整理と異なり裁判所を通して行う手続きなので、手間がかかりますし、官報に氏名と住所が掲載されてしまいます。

5-3 自己破産

自己破産とは、裁判所に支払不能状態であることを認めてもらい借金を免除してもらう債務整理方法です。

自己破産をすれば、税金や損害賠償など一部の借金を除き、借金の返済義務をなくせます。

しかし、裁判所を通して行う手続きなので準備に手間がかかりますし、官報に氏名と住所が掲載されます。

また、自己破産手続き中は一定の資格や職種が制限されてしまいますし、合計99万円分までしか手元に財産を残せません。

5-4 特定調停

特定調停とは、簡易裁判所の調停委員が債権者と債務者との話し合いを仲裁し、返済条件や方法を決める債務整理方法です。

任意整理同様に手続きする借金を自由に選べるので、住宅ローンや保証人がついている借金は手続きからのぞけます。

ただし、あくまでも債権者と債務者で行うのは話し合いであり、双方が対立したままだと調停が不成立に終わってしまう恐れもあります。

一方で、調停が成立すれば返済条件について合意した内容が書面に残るため、約束した内容に沿って返済していくことになります。

まとめ

合法的に、借金を踏み倒したのと同じ結果を得られるのは消滅時効の援用をした場合に限られます。

消滅時効期間は5年もしくは10年ですが、現実的には時効により借金を踏み倒せる可能性は低いでしょう。

というのも、時効が成立しただけでは借金の返済義務がなくなるわけではなく、債権者は債務者の住所を知らなくても返済を求める裁判を起こせるからです。

借金の返済が難しく踏み倒すしかない、何とか時効を迎えてほしいと考えている人は、漫然と期間の経過を待つのではなく、債務整理も検討しましょう。

債権者から支払督促や訴訟を起こされると、確定判決などによって時効が更新されたり、強制執行に繋がったりする恐れがあります。

債務整理であれば、借金の返済負担を減らせます。

また、債務整理にはいくつか種類があるので、自分の借金の状況や収入に合った方法を選べます。

もっとも、債務整理は手続きに手間がかかるだけでなく、失敗が許されない手続きです。

自分に合う債務整理方法やミスなく手続きを完了させるためにも、司法書士や弁護士などの専門家に相談しましょう。

グリーン司法書士法人では、債務整理に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ

借金の踏み倒しはできる?知っておくべきリスクと対処法

借金の踏み倒しはできる?知っておくべきリスクと対処法 消滅時効とは?消滅時効を迎えた時の対応や延長されるケースを解説

消滅時効とは?消滅時効を迎えた時の対応や延長されるケースを解説 消滅時効の中断とは?改正の要点と中断させない注意点を詳しく解説

消滅時効の中断とは?改正の要点と中断させない注意点を詳しく解説 時効援用通知を送らないと借金は消滅しない!援用通知の書式と注意点

時効援用通知を送らないと借金は消滅しない!援用通知の書式と注意点 債務整理の種類は4つ!どの方法なら生活に影響が少ないのか

債務整理の種類は4つ!どの方法なら生活に影響が少ないのか 任意整理のデメリット・メリットについて|向いている人の特徴は?

任意整理のデメリット・メリットについて|向いている人の特徴は? 個人再生のメリット・デメリット|向いている人の特徴とは?

個人再生のメリット・デメリット|向いている人の特徴とは? 自己破産の7つのデメリット|自己破産が向いていない人について解説

自己破産の7つのデメリット|自己破産が向いていない人について解説