この記事は約 12 分で読めます。

自己破産出来ない理由として考えられるのは、

- 債務の支払いが可能

- 免責不許可事由に該当

など破産法に定めのある自己破産を可能とする一定条件に該当しないケースです。

債務が支払い不能状態にあることと、債務負担するまでに至った理由が免責不許可事由に該当しないこと、という条件をクリアできていなければ自己破産は認められません。

そこで、具体的に自己破産出来ないと言われる理由として挙げられるのはどのようなケースなのか、その場合にはどうすればよいのかについてご説明します。

なお、当サイトでは借金減額の無料診断が可能です。

自己破産ができるかどうか診断可能な他、他の債務整理の方が適切かどうか、その場合にはいくらの減額ができるか診断が可能です。

目次 ▼

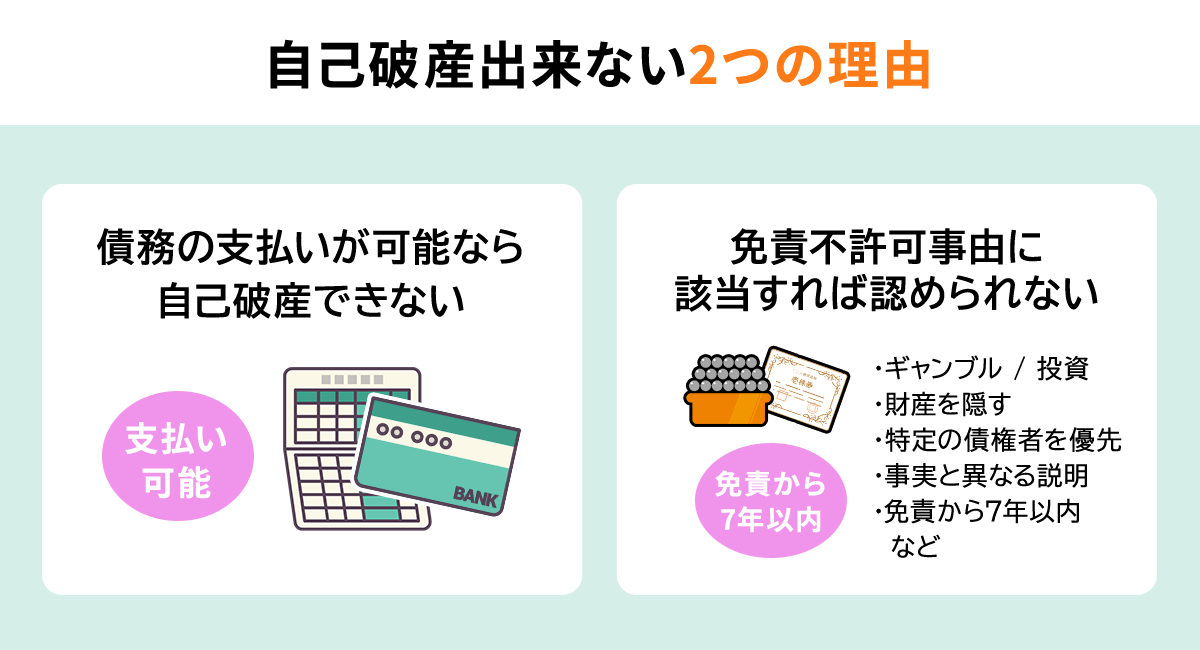

1章 自己破産出来ない2つの理由

自己破産は誰が手続しても認められるわけではなく、破産法で定めのある一定条件に該当しなければ認められません。 主に自己破産で免責がおりなかった理由として考えられるのは、 債務の支払いが可能なら自己破産できない、免責不許可事由に該当すれば認められないからです。 それぞれ詳しくご説明します。

1-1 債務の支払いが可能なら自己破産できない

自己破産は、借金の返済ができなくなっている状態でなければ認められません。

短期間失業しているなど一時的な理由ではなく、抱えている借金を返済できる見通しが立たない状態でなければ認められないということです。

仮に失業により収入がなくても、預貯金が十分あり返済の見通しが立つのであれば自己破産は認められません。

1-2 免責不許可事由に該当すれば認められない

借金を作った原因や行動に一定の問題があるときは、裁判所の判断により返済免除を認めてもらえません。これを「免責不許可事由に該当する」といいます。

たとえばギャンブルや浪費など自己都合による借金が免責不許可事由に該当します。

免責不許可事由に該当する例として、

- ギャンブル・過大な浪費・株式投資などを原因とした借金である

- 意図的に財産を隠し自己破産の申し立てを行う ・特定の債権者の借金のみ優先して返済する

- 返済できる見込みもないのに自己破産を前提としてお金を借りる

- 裁判所に事実と異なる説明を行う

- 2度目以降の自己破産の場合、前回の免責から7年以内に再度自己破産の申し立てを行う

などが挙げられます。

上記に当てはまる場合でも悪質でなければ自己破産できる可能性があります。

グリーン司法書士事務所では、あなたのご状況をヒアリングして自己破産ができるか相談を承っています。

初回相談は無料なので、自分の状況でも自己破産が出来るか気になる場合は一度お問い合わせください。

上記の記事で詳しく説明していますので確認しておくことをおすすめします。

2章 自己破産できないケース

自己破産で借金をリセットしたいと考えても、1章で解説した条件をクリアできていなければ自己破産はできません。

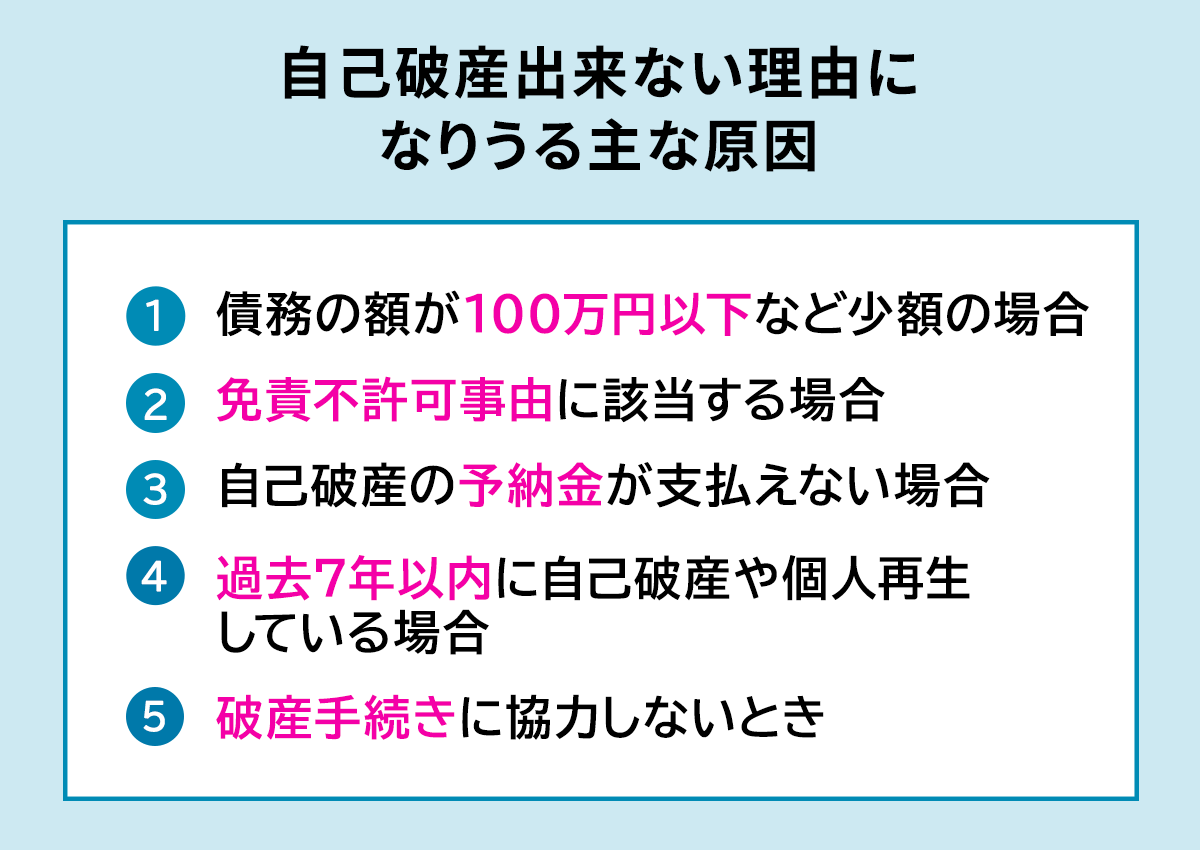

また、自己破産出来ない理由になりうる主な原因として、

- 債務の額が100万円以下など少額の場合

- 免責不許可事由に該当する場合

- 自己破産の予納金が支払えない場合

- 過去7年以内に自己破産や個人再生している場合

- 破産手続きに協力しないとき

などが挙げられます。

それぞれ詳しくご説明していきます。

2-1 債務の額が100万円以下など少額の場合

債務の総額が100万円以下など少額の場合には、支払い不能状態にあると認められにくいため自己破産できない場合があります。

支払い不能状態とは客観的にみて債務者に返済能力がないと認められなければなりませんが、裁判所では破産法に基づき次の項目を考慮し支払い能力の有無を判断します。

- 借金総額とその内容(借入先ごとの借金額と毎月の返済額など含む)

- 所有する資産総額とそれぞれの財産の金額

- 収入

- 職業

- 家族構成

- 生活状況(生活費の状況含む)

- 借金をつくった理由と経緯

一般的には借金総額が年収の3分の1を超過していなければ、自己破産出来ない理由になると考えられます。

また、借金総額が収入や所有する資産総額を上回っていないときや、換金できる資産を所有しているときも同様です。

2-2 免責不許可事由に該当する場合

免責不許可事由とは、先に述べたとおり借金を帳消しにできない原因や事実のことですが、該当するときには原則として返済は免除してもらえません。

例外として免責不許可事由に該当するときでも、真摯に反省し生活再建への意欲を示すことができれば、裁判所の裁量により返済の免除が認められることもあり、これを裁量免責といいます。

しかし免責不許可事由に該当し、裁量免責も認められないときには自己破産はできないといえます。

2-3 自己破産の予納金が支払えない場合

裁判所に自己破産を申し立てるときには、自己破産手続を進めるための費用として一定金額を裁判所に納める必要があります。

この費用を予納金といいますが、予納金を支払うことができなければ、自己破産することはできません。

特に、破産管財人が財産調査を行った後に換価回収し、債権者への配当などが必要となる管財事件のときには、最低でも20万円程度の予納金が必要です。

自己破産手続を申し立てた人が一定額以上の財産を保有しているとき、その財産を換金し債権者に配当する類型の破産手続が管財事件です。 破産管財人は、破産手続において破産財団に属する財産管理および処分をする権利を有する者であり、裁判所が弁護士などから選任されます。

管財事件とは

自己破産手続を申し立てた人が一定額以上の財産を保有しているとき、その財産を換金し債権者に配当する類型の破産手続が管財事件です。 破産管財人は、破産手続において破産財団に属する財産管理および処分をする権利を有する者であり、裁判所が弁護士などから選任されます。

なお、予納金を一括負担することが難しいときには、

- 弁護士に依頼し予納金を積み立ててもらう

- 国が設立した法的トラブルの総合案内所である法テラスを利用し、予納金を一時的に立て替えてもらう(生活保護受給者のみ可能)

といった方法も考えられます。

専門家などに予納金の支払いが難しいことを伝え、どのように対処するべきか相談したほうがよいでしょう。

お気軽にお問い合わせください!

自己破産のご相談はグリーンへ

2-4 過去7年以内に自己破産や個人再生している場合

自己破産は1度きり可能な手続ではなく、何度でもできます。

しかし自己破産で免責を許可してもらった過去があるときには、前の自己破産や個人再生から7年経過していなければ再び自己破産できません。また、2回目以降の自己破産は初回より厳しい基準が設けられることになります。

2-5 破産手続きに協力しないとき

- 裁判所に対する説明拒否や虚偽を伝える

- 破産管財人の調査を妨害

- 破産管財人の指示に従わない

- 破産管財人を脅迫する

などの非協力的な行為をすると、自己破産を認めてもらえません。

もともとお金を借りたのなら約束通りに返済することが原則のため、自己破産手続により債権者は大きな損失を抱えることになります。

その損失を埋め合わせるためにも、所有する財産は換価され各債権者に公平に分配されることが必要です。

しかし裁判所への嘘の説明や破産管財人の調査を妨害するといった行為などは、債権者の権利を害することにつながるため、手続に協力しないのなら自己破産はできなくなります。

3章 自己破産しないほうがよいと考えられるケース

自己破産出来ない理由に該当しない場合でも、あえて自己破産しないほうがよいと考えられるケースもあります。

具体的には、

- 債務が非免責債権ばかりのとき

- 職業や資格の制限に対応できないとき

- 自宅を残しておきたい場合

などの場合、自己破産ではなく別の債務整理を検討したほうがよいでしょう。

3-1 債務が非免責債権ばかりのとき

自己破産ではすべての借金の返済義務がなくなるわけでなく、税金や損害賠償金など返済義務が免除されない債務があります。

これを非免責債権といいますが、借金が非免責債権ばかりであれば、自己破産する意味がありません。

非免責債権に該当するのは、主に次のような債務が挙げられます。

- 税金

- 公共料金

- 社会保険料

- 損害賠償金

- 罰金

- 養育費

- 慰謝料

- 従業員に対する賃金

破産法では公益上の理由や特定の債権者を保護するため、これらを非免責債権として免責による返済免除を認めていません。

3-2 職業や資格の制限を受けるとき

自己破産手続中は、特定の職業や資格を一定期間喪失することになりますので、制限を受ける特定の職業や資格に該当するときは慎重な検討が必要となります。

制限を受ける特定の職業や資格として挙げられるのは、

- 弁護士、税理士、司法書士などの士業

- 宅地建物取引士

- 証券会社などの外務員

- 保険外交員

- 警備員

などです。

ただ、裁判所から免責決定されれば資格を取り戻すことは可能となります。

取り戻すまでの期間は数か月から1年程度と短いとは言えないため、職業や資格を一定期間喪失することで収入が途絶えるときや、仕事を離れることが難しいときには実質的に自己破産はできないと考えられます。

3-3 自宅を残しておきたい場合

自己破産により、不動産や動産など手放さなくてはならないため、自宅や車を残したいときには自己破産以外の方法を考えたほうがよいでしょう。

自宅など所有している資産は、売却により現金化され、債権者に分配されることになるため残すことはできません。

4章 自己破産できないとどうなる?

自己破産で免責されれば借金の返済義務がなくなる一方で、免責不許可となると借金の返済義務が残り続けてしまいます。

放置すると、債権者に訴訟を起こされる、財産の差し押さえが行われるなどの恐れもあります。

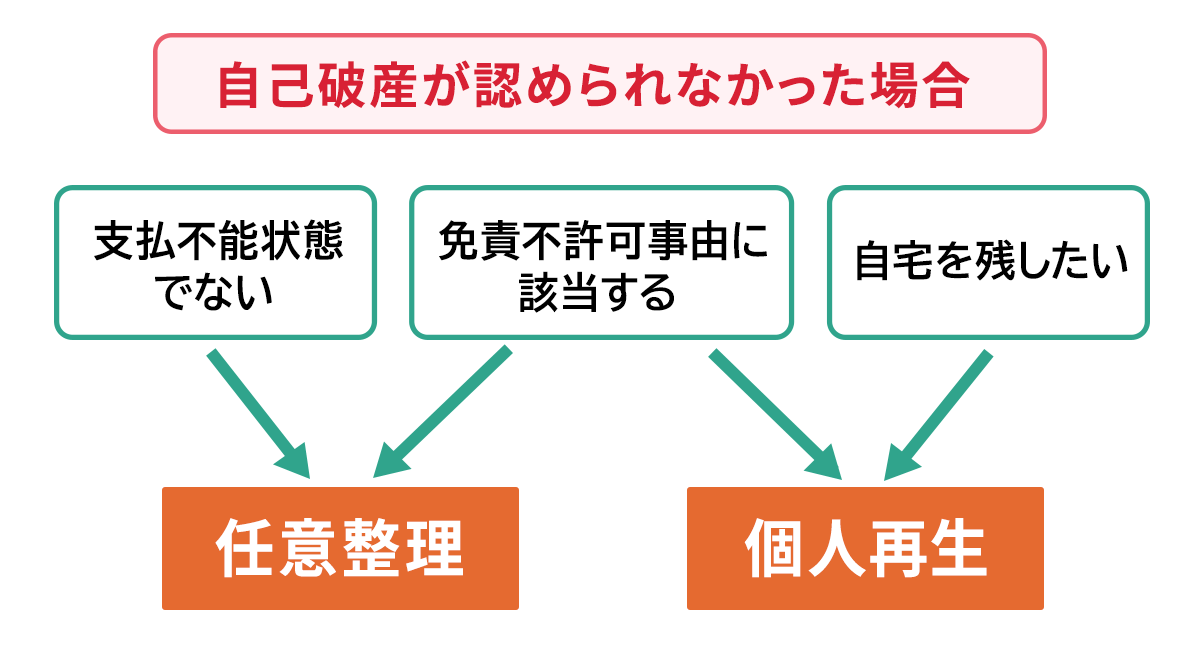

5章 自己破産出来ないときの対処法

自己破産が認められなかった場合には、借金の返済義務が残ってしまいます。

債権者による差し押さえを回避するためにも、即時抗告や他の債務整理を検討しましょう。

- 支払不能状態でないのなら任意整理

- 免責不許可事由に該当するなら同じく任意整理または個人再生

- 自宅を残したいなら個人再生

を検討することが可能ですが、それぞれの内容は次の通りです。

5-1 支払い不能状態ではないのなら任意整理

借金総額が少額のときや、職業や資格を一時的に制限されると困る場合は、自己破産の代替え策として任意整理を検討できます。

自己破産は支払い能力がないことが明確でなければ認められませんので、安定した収入が見込めるなど支払不能状態でないときには任意整理であれば手続可能です。

任意整理とは、返済状況を見直し利息を削減させることが可能な手続であり、元本のみの返済で完済を目指します。

借金の返済額を少しでも減額させて毎月の返済負担を軽減したいときや、中長期で返済計画を立て完済させたいというときにも最適な方法です。

税金など非免責債権は役所に相談

税金・公共料金・社会保険料などの非免責債権は、自己破産で免責が許可されても免除も減額もされません。

任意整理でも同様の扱いですが、支払いが困難であるときは市区町村役場に相談することで、支払方法の変更など柔軟に対応してくれることが多いといえます。

税金など滞納したままでは、給料が振り込まれる銀行口座が差し押さえられてしまうこともあるため、できるだけ早めに市区町村役場に相談したほうがよいでしょう。

5-2 免責不許可事由があるなら個人再生

免責不許可事由に該当することが自己破産出来ない理由となっているのなら、借金をつくった理由はとわれない任意整理または個人再生を検討しましょう。

任意整理は先に説明したとおりですが、個人再生は債務負担を5分の1から10分の1など大幅に軽減させ、返済計画を立て生活再生を図り返済していく救済制度です。

5-3 自宅を残したいなら個人再生

住宅ローンを返済中の方の場合、個人再生であれば住宅資金特別条項(住宅ローン特則)という自宅を残すことができる制度を使うことができます。

住宅ローンなど住宅資金貸付債権は従来通り(またはリスケジュールにより)返済を継続させることで、住宅を処分されないようにしながら住宅ローン以外の借金は減額・分割払いにすることが可能な制度のことです。

ただし住宅ローン特則は、

- 個人再生の要件を満たす

- 住宅ローンを利用している

- 本人が所有する居住用の建物である

- 床面積の2分の1以上が居住用の建物である

- 不動産に住宅ローン以外の抵当権が設定されていない

- 保証会社による代位弁済から6か月を経過していない

などの要件を満たすことが必要ですので、必ず適用されるわけではないと留意しておいてください。

まとめ

自己破産出来ない理由に該当してしまうと借金が帳消しにはなりませんし、たとえ自己破産が可能だとしてもしないほうがよいケースもあります。

ただし自己破産できないときやしないほうがよいケースに該当する場合でも、その他の債務整理など代替え策は検討できます。

どのような方法が最適なのか自己判断が難しいときには、やはり専門家を頼ったほうが安心です。

そこでもし自己破産が認められない可能性があるときや、事情により自己破産以外の債務整理を検討したいときには、グリーン司法書士法人グループに相談してみてはいかがでしょう。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産ができないとどうなる?

- 免責不許可事由に該当するなどの理由で自己破産できない、失敗した場合には以下の2つの対処法があります。

1.即時抗告する

2.自己破産以外の債務整理を検討する

即時抗告とは裁判所の決定に不服があるときに再審理を求める手続きです。自己破産以外の債務整理には個人再生や任意整理などがあります。

自己破産できないときの対処法について詳しくはコチラ

- 自己破産できないケースとは?

- 下記の免責不許可事由に該当する場合、自己破産できない可能性があります。

1.不当に財産を減少させる行為

2.不当に債務を負担する行為

3.債権者を平等に扱わない行為

4.収入に見合わない浪費やギャンブルなどにより借金をする行為

5.相手を騙して信用取引をする行為

6.帳簿など業務や財産に関する書類を隠す行為

7.虚偽の債権者名簿を提出する行為

8.説明の拒否や虚偽の発言をする行為

9.管財業務を妨害する行為

10.過去7年以内に免責を受けている

11.自己破産手続に協力しない

自己破産できないケースについて詳しくはコチラ

- 自己破産できない理由とは?

- 自己破産は借金の支払いができる場合は、認められません。

また、免責不許可事由に該当する場合も認められません。

自己破産できない理由について詳しくはコチラ

- 自己破産できない債権とは?

- 自己破産をしても非免責債権は、返済義務がなくなりません。

非免責債権は、主に下記の通りです。

・税金

・慰謝料

・従業員の給料

・養育費

・罰金

非免責債権について詳しくはコチラ