この記事は約 12 分で読めます。

「住宅ローンの審査に落ちてしまい家が購入できない…」

住宅ローンに限らず、ローンの審査は「これが理由で落ちました」などの明確な理由が伝えられないため、何が原因だったのだろうと考えてしまう方もいることでしょう。

自分に心当たりがない場合「配偶者が原因で審査落ちしてしまったのでは」と思うかもしれません。

しかし、基本的に配偶者は住宅ローンの審査に影響することはありません。

この記事では、住宅ローンを組むときの配偶者の影響について解説いたします。

住宅ローンの審査に落ちてしまい、困っている方はぜひご参考にしてください。

目次 ▼

1章 配偶者(夫・妻)や家族は住宅ローンの審査に基本的には影響しない

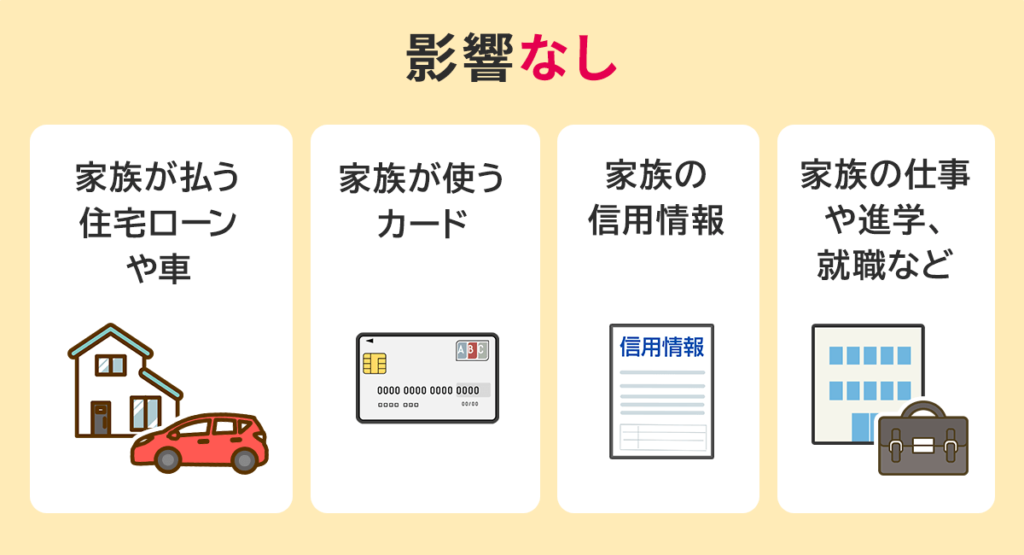

結論から言うと、配偶者および家族は住宅ローンの審査に基本的には影響することはないのでご安心ください。

マイホームを考えていた方の中には、子どもができたり結婚を機に、配偶者が専業主婦(主夫)やパートで働いている場合も少なくないでしょう。

「配偶者の経済面が原因で審査落ちしてしまったのではないか」と考えている方もいるかもしれませんが、住宅ローンが審査落ちした原因に、配偶者の経済事情や仕事内容は含まれることはありません。

また信用情報に関しても、住宅ローンで家訓品されるのは申込人の信用情報のみなので、配偶者や家族の信用情報が影響を及ぼすことはありません。

1-1 ブラックリストに載っていても影響しない

配偶者が、以前にクレジットカードやスマホを強制解約になっていたり、債務整理をしたことがあると「審査落ちの原因は絶対にこれだろう!」と決めたくなるでしょう。

しかし、配偶者がブラックリストに載っていたとしても住宅ローンの審査には影響することはありません。

例え、過去に差し押さえや自己破産などの経験があったとしても、自分が審査を申し込む以上は配偶者にどのような過去があったとしても審査落ちの原因にはなりません。

2章 配偶者が原因で住宅ローンの審査が通らないケース

基本的には、配偶者が原因で住宅ローンの審査が通らないケースはありません。

しかし、例外として住宅ローンの組み方によっては配偶者も審査対象になるため、配偶者が原因で審査に通らないケースもあります。

配偶者が原因で住宅ローンの審査が通らないケースは「妻が保証人になるケース」と「ペアローンを組むケース」が挙げられます。

この章では、この2つのケースについて見ていきましょう。

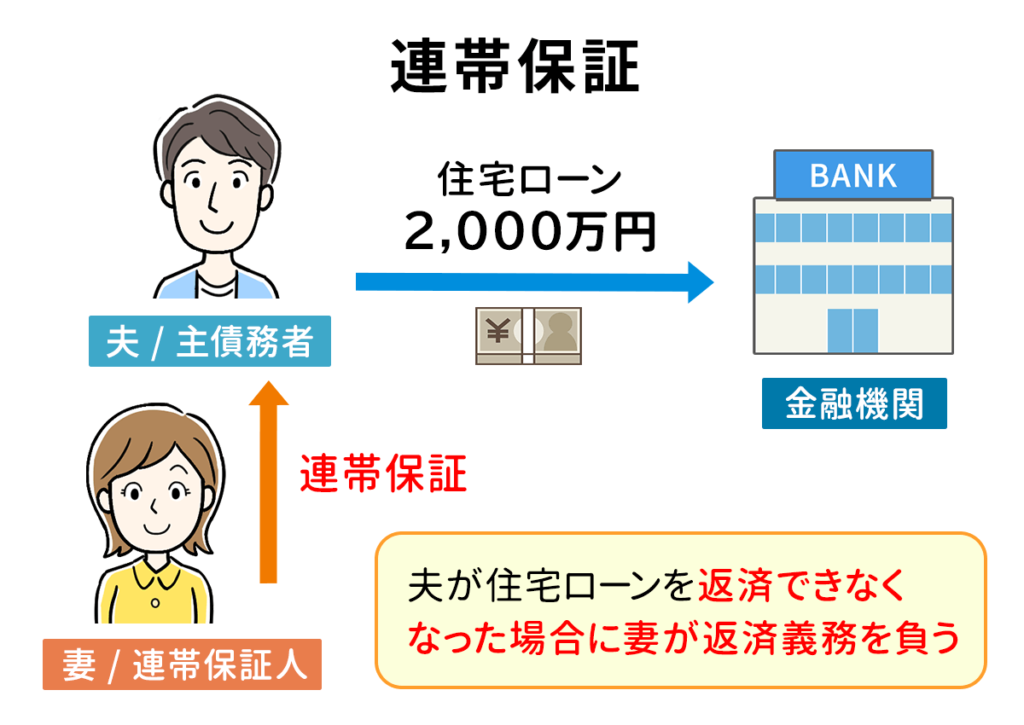

2-1 妻が保証人になるケース

1つ目は、妻が保証人になるケースです。

住宅ローンなどの高額なローンを組む場合、本人のほかに保証人をつける場合があります。

保証人とは、もしローンを組んだ人が払えなくなった場合に代わりに払う人のことです。

そのため、保証人もローンを組む人同様、支払い能力や信用があるかどうか審査の対象になります。本人の代わりに払えない人物と見なされた場合は審査落ちしてしまいます。

申し込んだ本人と同じように払えない場合や信用情報がない場合は、審査落ちする可能性が高いので注意しましょう。

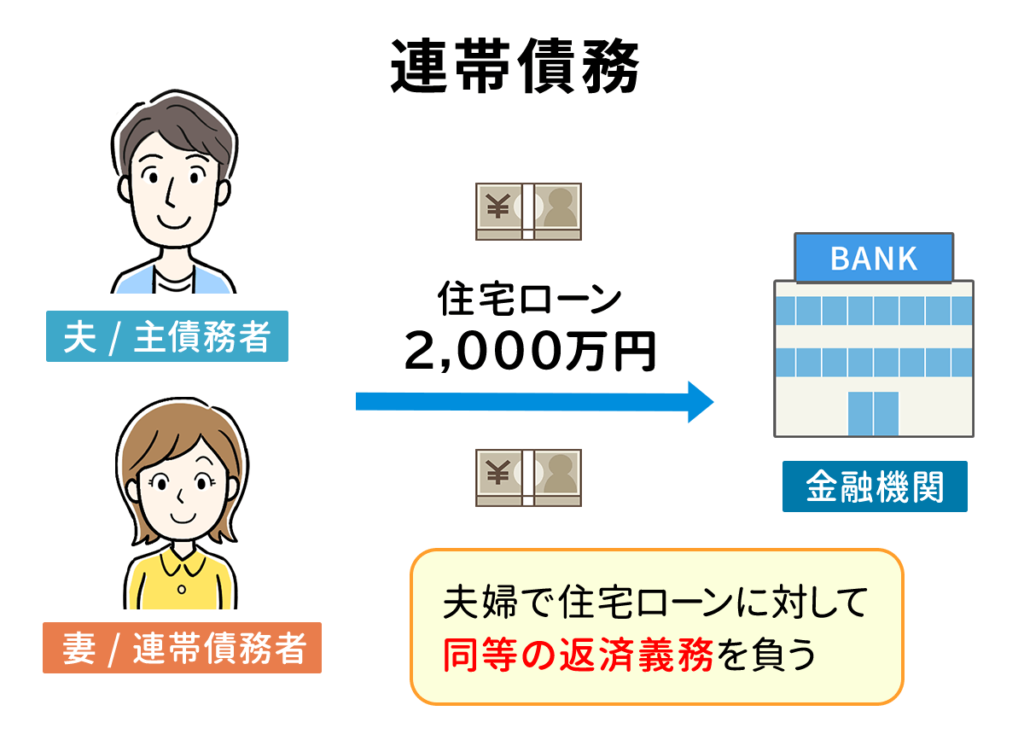

2-2 ペアローンを組むケース

2つ目は、ペアローンを組むケースです。

ペアローンとは、複数の債務者からそれぞれが住宅ローンを組む方法です。

夫婦の収入を合算して2つの単独ローンを組んで借入可能額を大きくできることから、共働き夫婦に人気のプランです。

しかし、お互いが単独でローンを組むため、配偶者にローンを支払える能力がない場合は当然審査落ちしてしまいます。

また、ペアローンはお互いがお互いのローンの連帯保証人になる点も審査のポイントになります。

もし、相手が支払えなくなった場合は、自分のローンの支払いだけでなく相手のローンも肩代わりすることになるのである程度の収入がなければ厳しいでしょう。

そのため、配偶者が原因で審査落ちするケースも十分に考えられます。

3章 配偶者が審査落ちした場合に住宅ローンを組む方法

もし、2章のどちらかに当てはまったとしても「夢のマイホームは諦めるしかないのか…」とガッカリする必要はありません。

配偶者が審査落ちしてしまった場合は、別の方法で住宅ローンを組むようにしましょう。

ここからは、配偶者が原因で審査落ちしてしまった場合に住宅ローンを組む方法を解説いたします。

3-1 夫(妻)単独の名義でローンを組む

ペアローンを希望して審査落ちしてしまった場合は、夫や妻単独の名義でローンを組みましょう。

ペアローンの審査で、自分の審査が通過したのに配偶者が落ちてしまったということは、自分の名義なら審査が通る可能性が高いということになります。

自分に問題がない場合は、単独の名義で住宅ローンの審査に申し込んでみてはいかがでしょうか。

3-2 連帯保証人を変える

連帯保証人を配偶者にしていた場合は、連帯保証人を変えるのも方法です。

同じ家に住むことから、配偶者を連帯保証人にする方も多いですが、連帯保証人は安定した支払いができるのであれば、親や兄弟でもなることが可能です。

もし親が定年退職している場合や、兄弟がいない場合は保証会社を利用した住宅ローンを組むのもおすすめです。

保証会社は、もしローンを組んだ保証人が支払えない場合に代わりに保証会社が払うようになっています。

最近では、保証人の代わりに保証会社を立てるケースも増えてきているので、そちらを検討するのも良いでしょう。

4章 本人が原因で住宅ローンの審査が通らない場合の4つの理由

配偶者の影響がない住宅ローンのプランに審査落ちした場合は、自分が原因で住宅ローンの審査に通らない可能性があります。

住宅ローンの審査に落ちる原因としては、次の4つが考えられます。

- 年収に問題がある

- 勤務先や勤続年数に問題がある

- 年齢や健康に問題がある

- 信用情報に問題がある

このいずれかに当てはまった場合は、借入金額の見直しや審査のタイミングを見直す必要があります。

4-1 年収に問題がある

1つ目は、年収に問題がある場合です。

住宅ローンは、ほとんどの方が「人生で一番高い買い物」であろうマイホームを購入するためのローンになります。

そのため、ローンの額も数千万円単位で借入することになるでしょう。

理想の家を購入するためにも、背伸びした借入金額を希望する方も多いですが、完済が現実的でなければ審査に通ることはできません。

住宅ローンは、ほぼ一生をかけて返済していきます。完済できないと見なされたのであれば、審査落ちしてしまうケースは考えられます。

4-2 勤務先や勤続年数に問題がある

2つ目は、勤務先や勤続年数に問題がある場合です。

転職したばかりで勤続年数が少なかったり、勤続年数が少ない場合は、安定した収入かどうか判断できないことから審査落ちの対象になる可能性があります。

また、自営業やフリーランスなども、安定した収入かどうかが懸念され審査落ちしてしまう場合もあります。例え、自営業で高収入だったとしても通らないケースもあるため注意しましょう。

もし、転職したばかりという方は、勤続年数を最低1年以上にしてから審査の申し込みをすることをおすすめします。

4-3 年齢や健康に問題がある

3つ目は、年齢や健康に問題がある場合です。

定年退職間近で、返済の途中で収入がなくなる場合や、病気がちで入院を繰り返していて収入が減ってしまう月があるなど、今後の支払いに不安があると見なされた場合は審査落ちとなってしまいます。

中には、退職金を住宅ローンに充てるという考えもありますが、老後の資金や生活などを考えると一概におすすめできるとは言えません。

もし、年齢や健康面でネックとなる項目がある場合は、住宅の予算の見直しやローンの借入額を見直しましょう。

4-4 信用情報に問題がある

4つ目は、信用情報に問題がある場合です。

住宅ローンという高額なローンを組む以上は、完済してくれる人物かどうかの信用が大切です。

クレジットカードやスマホ代の滞納を繰り返していたり、カードローンでの借金が払えなくなって債務整理をした経験がある方は、経済的に信用できるとは言えません。

信用がない行動をした場合は「ブラックリスト」として登録されるため、登録が確認できた場合は審査落ちしてしまいます。

借りたものはしっかり返しているかどうかは、住宅ローンを組むのにおいて何よりも大切な項目です。

5章 審査が通る可能性があるかは信用情報を確認しよう

審査落ちということにならないためにも、心当たりがある方は自分で信用情報を確認するのをおすすめします。

信用情報は、以下の「信用情報機関」で確認することができます。

| 信用情報機関 | 加盟会社 | 請求方法 |

|---|---|---|

| 日本信用情報機構(JICC) | ・消費者金融や銀行 | ・スマホアプリ ・郵送 |

| シー・アイ・シー(CIC) | ・消費者金融 ・新盤会社 ・携帯会社 | ・インターネット ・郵送 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 | ・インターネット ・郵送 |

ただし、信用情報は身分証明書が必要なため、自分自身の情報しか確認することができません。例えば、自分の信用情報を確認するついでに、配偶者の信用情報の確認はできないので注意しましょう。

配偶者の信用情報が影響する住宅ローンの審査をする場合は、配偶者自身に調べてもらうようにしましょう。

また、信用情報機関のブラックリスト入り以外に、クレジットカード会社や携帯会社などで共有される「社内ブラック」も存在します。

社内ブラックは、その会社独自のブラックリストのことで、支払いの滞納を繰り返している場合や過度なクレームなどの迷惑行為をした場合に載る可能性があります。

社内ブラックになると、該当する金融会社だけでなく、関連するグループ会社の審査も落ちる場合があるので心当たりがある方は審査を避けると良いでしょう。

5-1 ブラックリストに載っているのに申し込みはNG!

もし、ブラックリストに載っていて審査落ちした場合「審査したところが良くなかった」と言って、金融機関を変えて同じ審査を申し込むのはおすすめしません。

ブラックリストには滞納した情報や債務整理をした情報だけでなく、審査落ちした情報も載ってしまうため、審査落ちすればするほど情報が載ってしまいます。

短期間で申し込みを繰り返すとやがて「申し込みブラック」として取り扱われてしまい、より審査通過の道のりが遠くなってしまうので注意しましょう。

ブラックリストは、一定期間が経てば解除されます。

| 信用情報機関 | 事故情報の登録期間(目安) ※滞納を解消してからの期間 |

|---|---|

| 日本信用情報機構(JICC) | 5年以内 |

| シー・アイ・シー(CIC) | 5年以内 |

| 全国銀行個人信用情報センター(KSC) | 7年以内 |

もし載っていた場合は、消えるまで待つのが確実と言えるでしょう。

6章 住宅ローンの審査に通りやすくする方法

本記事で解説してきたように、住宅ローンの審査落ちに配偶者の借金が影響することはほとんどありません。

そのため、住宅ローンの審査に落ちてしまった場合には、本人の資産や収入を改善することが大切です。

住宅ローンの審査に通過するためには、下記の対策を取りましょう。

- 借入状況を改善する

- 収入を安定させる、増やす

- 勤務状況を改善する

- 信用情報機関に事故情報が登録されている場合は、削除されるまで待つ

現在、別の金融機関や消費者金融から借入をしている場合、住宅ローンの審査に通りにくくなる場合があります。

可能であれば、現在の借入を整理、減らしてから住宅ローン審査に申し込むこともご検討ください。

また、住宅ローン審査では借入状況だけでなく、申し込み者の収入や勤続状況についても確認されます。

住宅ローンの希望借入額が多い場合には、それに見合うだけの収入や勤続状況を用意していきましょう。

7章 住宅ローンは基本的には配偶者の影響は受けない

この記事では、住宅ローンを組むときの配偶者の影響について解説しました。

自分単独でローンを申し込む場合は、配偶者の影響を受けるかどうかは気にしなくて良いでしょう。

しかし、保証人選びやペアローンを検討する際は、配偶者も審査があるので審査落ちする可能性がある場合は注意が必要です。

最近では、保証会社を立てたり、保証人に代わりに不動産や有価証券などの物的担保を設定するプランも増えてきています。

配偶者が原因で審査落ちしてしまった場合でも、諦めずに他の方法を考えましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ

よくあるご質問

- 住宅ローンは配偶者も審査される?

- 配偶者は住宅ローンの審査に基本的には影響することはないのでご安心ください。

住宅ローン審査について詳しくはコチラ

- ブラックリスト登録後は何年で住宅ローンの審査が通る?

- 借金の滞納分を完済もしくは債務整理をしてから5~7年程度経つと、ブラックリストの情報が抹消されます。

情報が抹消されれば、住宅ローンの審査に通る可能性があります。

ブラックリストに掲載される期間について詳しくはコチラ