この記事は約 9 分で読めます。

- 車のローンで過払い金が発生する可能性はほとんどない

- 車のローンはもともと利息制限法の範囲内で金利を設定している

- 返済が苦しい場合は返済の期間の延長や借り換えを検討するのがおすすめ

- 車のローンを債務整理すると車を引き揚げられるので注意が必要

マイカーの購入は高額な買い物のため、カーローンを組んで購入する方も多いです。カーローンを組むと、金利が発生するため「車のローンに過払い金って発生するのかな?」と気になるのではないでしょうか。

結論から言うと、車のローンで過払い金が発生する可能性はほとんどありません。そのため、車のローンの返済が厳しい方は別の方法を考える必要があります。

この記事では、過払い金の仕組みと車のローンが払えないときの対処法を解説します。車のローンの返済に悩んでいる方は参考にしてください。

目次 ▼

1章 過払い金とは払いすぎた金利のこと

過払い金とは、貸金業者に払いすぎた金利のことです。

テレビやインターネットで「過払い金の請求ができる」と宣伝しているのは、本来であれば支払う必要がなかった金利を返還請求できるという意味になります。

では、なぜ過払い金が発生するのかを見ていきましょう。

1-1 過払い金が発生する仕組み

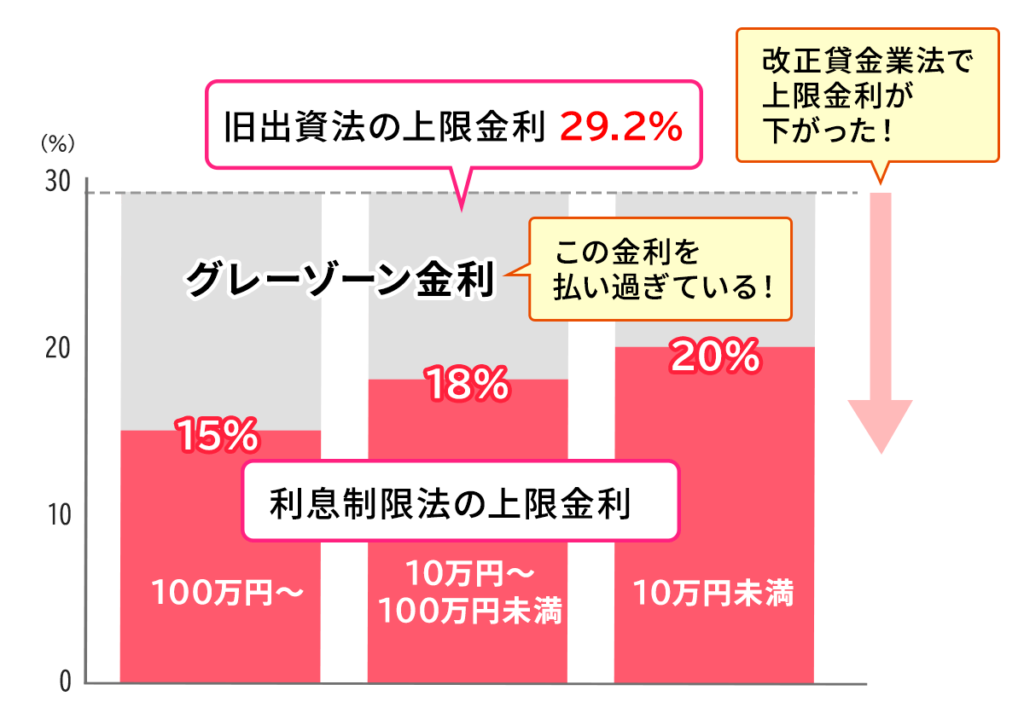

以前、貸金業者が設定する金利は「利息制限法」と「出資法」の2種類の法律がありました。

利息制限法の金利では15%~20%、出資法の金利では29.2%を上限としており、それぞれ上限金利が異なっています。利息制限法と出資法差は「グレーゾーン金利」と呼ばれ、利息制限法を上回る金利を設定していた貸金業者が存在していました。

つまり、過払い金とは、このグレーゾーン金利を設定していた利息のことです。

2010年に改正貸金業法が制定されたことで、出資法の上限利息は利息制限法と同じく20%に変更されたため、2010年以降に借入した借金は原則過払い金が発生しません。

2章 車のローンで過払い金が発生する可能性はほとんどない

過払い金が発生する条件は、グレーゾーン金利で借入していた借金です。つまり、グレーゾーン金利で車のローンを組んでいた場合は過払い金が発生する可能性があるでしょう。

しかし、残念ながら車のローンで過払い金が発生する可能性はほとんどありません。ここからは、過払い金が発生しない理由を見ていきましょう。

2-1 車のローンはもともと利息制限法の範囲内

車のローンで過払い金が発生する可能性がほとんどない理由は、もともと利息制限法の範囲内で金利を設定していたからです。そのため、どんなに安価な車でも金利が20%以上になることはありません。

車や家など、高額な買い物でありながらも生活に必要なものは、計画的に支払えばローンが完済することを前提としているため、キャッシングなどのローンと比較して金利が低く設定されています。

車のローンに過払い金が発生する可能性があると思われている理由は、車のローンは借入額が大きいため、金利も高額になるからです。適正な金利でも借入金が高額であれば、金利も高額になります。そのため、車のローンの金利は高いと勘違いされやすいです。

結論、車のローンの金利はもともと利息制限法の範囲のため、過払い金が発生する可能性はほとんどないといってよいでしょう。

2-2 立て替え払いの場合は利息制限法が適用されない

車を購入するときに、支払い方法として「立て替え払い」を設定しているケースがあります。立て替え払いとは、顧客が車を購入する際に信販会社などに代金を立替払いしてもらう契約のことです。

顧客ではなく信販会社が車のお金を支払うので、顧客は信販会社に立て替えてもらったお金を返済していきます。ただし、立て替え払いを選んだ場合も利子がかかりますが、利息制限法が適用されません。

例え、利息制限法を上回る金利でも過払い金請求ができないです。しかし、法外な利率を設定しない限りは金利や手数料には上限がないため、立て替え払いを選ぶ場合は慎重に金利をチェックしましょう。

2-3 金利や手数料が高く見える理由

自動車ローンでは、車の代金に対して、ローンの支払総額が1.2倍以上になることがほとんどです。そのため、20%以上の金利がかかっており、過払い金が発生していると勘違いすることもあるでしょう。

しかしこれは、車のローンは1年以上の支払い期間があるため、利息制限法定内の年利であっても通年で見ると購入額の20%以上となることがあるからです。

過払い金が発生する可能性があるのは、年20%を上回っているケースです。長期的にローンを組んで20%以上の金利がかかる場合は、過払い金が発生しないので注意しましょう。

3章 車のローンが払えないときの対処法

車のローンは、過払い金とは無関係のため、自力で返済を続ける必要があります。車のローンが払えない場合は、完済を目指すか車を手放すかのどちらかを考えなくてはいけません。

どの方法が自分に合っているか、車のローンが払えないときの対処法を見ていきましょう。

3-1 返済の期間を延ばしてもらう

1つ目は、返済の期間を延ばしてもらう方法です。

思いがけない出費が重なったり、給料が下がったりと生活が苦しくなっている場合は、金融機関へ相談して返済期間を延ばしてもらえないか相談しましょう。金融機関によっては、返済期間を延長してもらえる可能性があります。

ただし、返済の期間や返済方法の変更ができない金融機関もあるので注意が必要です。また、以前に返済を延滞していたり最長でローンを組んでいたりしている場合は期間を延ばすのは非常に難しいでしょう。

3-2 借り換えをする

2つ目は、車のローンを借り換えする方法です。

今の金融機関よりも金利が低い金融機関があれば、借り換えができるか検討してみましょう。金利が低いと総返済額が軽減できるため、毎月の返済が楽になる可能性があります。

ただし、借り換えをするときは審査があるため、審査落ちしないためにも返済を滞らせることなく、返済実績を積み重ねておきましょう。

3-3 債務整理をする

3つ目は、債務整理をする方法です。

車のローンが高額で返済が厳しい場合や、別の借金の返済に追われていて車のローンが返済できない場合は、債務整理で借金を減額しましょう。

ただし、車のローンを債務整理すると車が引き揚げられてしまうため注意が必要です。車を残しておきたい場合は任意整理を選んで別の借金を減額しましょう。車を手放してもよい場合は、個人再生や自己破産を選ぶのもおすすめです。

4章 車のローンが払えない場合は債務整理を検討しよう

車のローンが払えない場合は、最終手段として債務整理する方法があります。債務整理とは、借金の減額や免除ができる法的手続きのことです。

債務整理は、債務整理は、大きく分けて3種類の方法があります。

| 債務整理の種類 | 手続きの方法 | こんな人におすすめ |

|---|---|---|

| 任意整理 | 利息や手数料など元金以外の支払いをカットする手続き | 車のローン以外に借金がある人 車を手放したくない人 |

| 個人再生 | 借金そのものを大幅にカットして完済を目指す手続き | 車のローンの返済が難しい人 車を手放してもよい人 |

| 自己破産 | 借金自体を免除して支払い義務をなくす手続き | 完済の目処が立たず返済不能に陥った人 多重債務で多額の借金がある人 |

ただし、個人再生や自己破産はすべての借金を債務整理するため、車を引き揚げられてしまいます。別の借金もある場合は、任意整理を選んで別の借金の返済負担を軽減しながら車のローンの返済を続けるのがおすすめです。

ただし、車のローンしか借金がない場合は、車の引き揚げは逃れられません。最善の選択をするためにも、早めに専門家に相談をしてアドバイスをもらいながら進めていくのがよいでしょう。

4-1 債務整理後は車のローンが組めない

債務整理後は、信用情報機関に事故・延滞情報が登録されます。

ローンの支払いに困って債務整理に頼ったという事実が明らかになってしまうので、経済的に信用ができない人物だと判断されるでしょう。

事故・延滞情報が登録されると、車のローンを組むことができません。債務整理の手続きが終わって、車が必要になった場合でもローンが組めないため一括で払うしか方法がないです。

ただし、一生車のローンが組めないわけではないのでご安心ください。任意整理もしくは個人再生をした場合は、完済から約5年経てば審査が通る可能性があります。自己破産をした場合は、破産手続開始決定日から約7年後です。

あくまで目安なので、金融機関によっては目安より短い場合もあれば長い場合もあります。また、債務整理をした金融機関は社内ブラックに入っている可能性が高く、信用情報が回復した後もローンが組めないケースも多いです。将来、ローンを組みたい場合は別の金融機関を利用しましょう。

5章 車のローンでお困りの方はグリーン司法書士法人にご相談を

車のローンで過払い金が発生する可能性はほとんどありません。そのため、車のローンを過払い金で返済しようと考えていた方は、自力で返済する必要があります。

もし、車のローンでお困りの方はグリーン司法書士法人にご相談ください。債務整理のプロが、一人一人に合った最適な方法を提案します。初回の相談は無料なので、ぜひお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ