この記事は約 11 分で読めます。

- 第三者弁済とは

- 第三者弁済が認められないケースと認められるケース

- 第三者弁済と代位弁済の違い

- 借金を返済できなくなったときのポイント

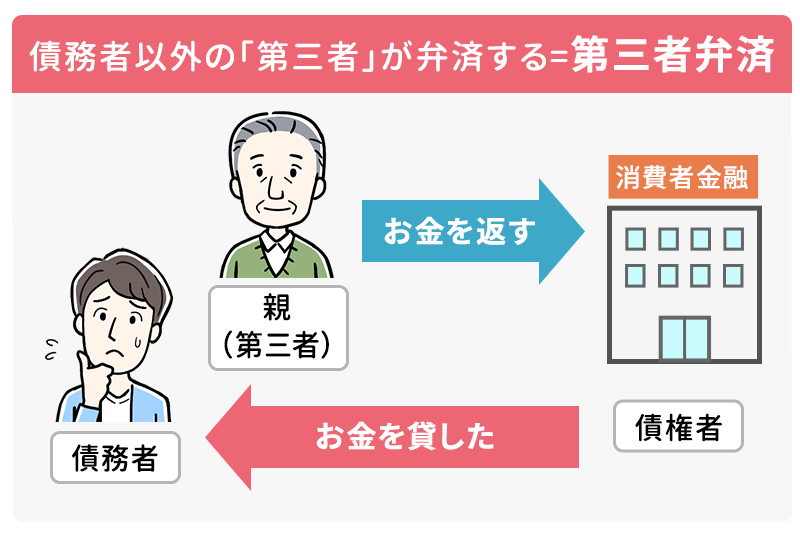

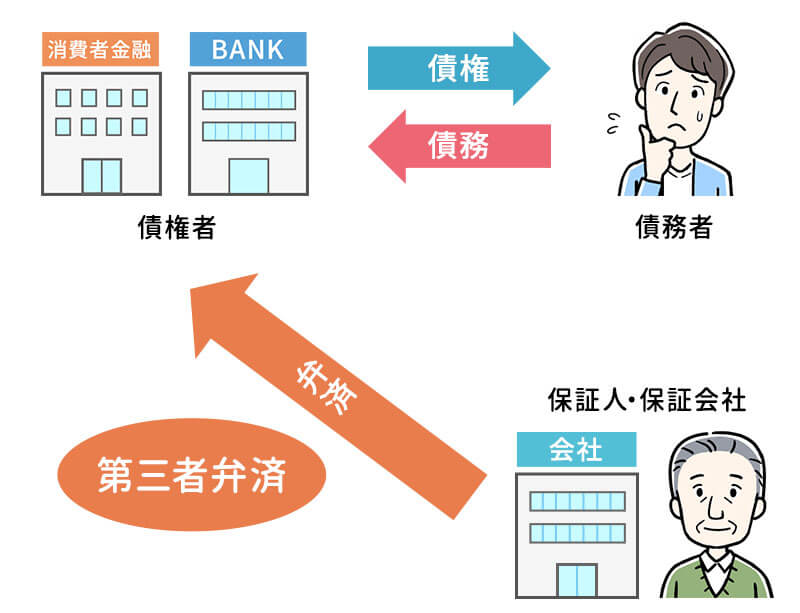

第三者弁済」とは、たとえば子の借金に対して親が保証人になっていないのに代わりに支払うなど、法律上の支払義務のない第三者が債務を弁済することです。

借金の契約書には、「弁済」や「代位」など日常生活で目にすることがほとんどない言葉が登場するため、困惑してしまうこともあるでしょう。

お金を返すことが「債務の弁済」であり、借りた本人以外の「第三者」が弁済することもあるということです。

そこで、第三者弁済とは何か、代位弁済との違いなどについて理解を深めるために、次の4つについて章ごとに解説していきます。

なお、親子関係の借金問題については以下の記事を参考にしてください。

目次 ▼

1章 第三者弁済とは

「弁済」とは、お金を借りている債務者が債権者に対し支払いを行い、債権が消滅することです。 そして、第三者とは契約の当事者である債権者と債務者以外の人物を指します。

すなわち、第三者弁済とは債務者本人以外が借金を弁済することです。

第三者弁済で実際に返済をする人は、本来であれば弁済義務のない者です。そのため、第三者弁済をすれば債務者本人に対して肩代わりした分を請求できます。

この権利を専門用語で「求償権」と呼んだりします。

債権者の立場になってみれば、誰から弁済してもらっても問題ないとも考えられますが、中には第三者弁済できない「例外的」なケースもあるため、次の章で詳しく説明します。

1-1 第三者弁済の具体例

例えば、お金を借りた子供の代わりに、父親が債権者に対して支払いをすることは第三者弁済に該当します。

一方で、親が子供に対して借金の返済用資金を贈与する場合は、親(第三者)が直接債権者に支払いをしているとはいえないため、第三者弁済には該当しません。

2章 第三者弁済が認められないケースと認められるケース

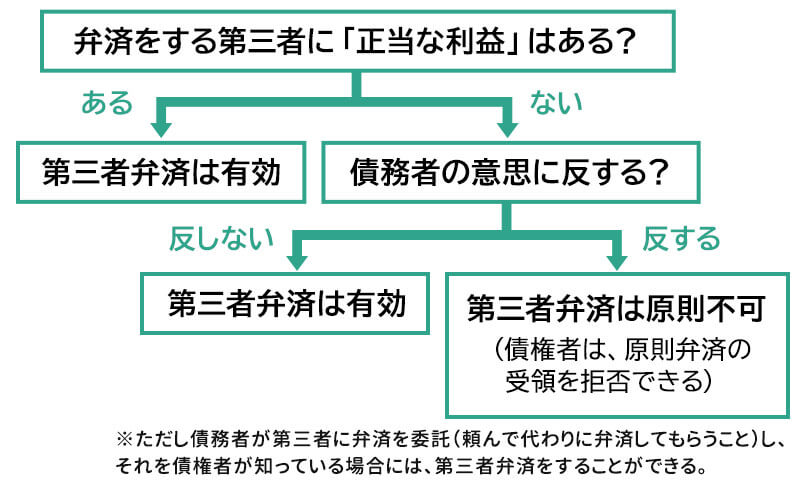

誰が債務を弁済しても、債権者側から見れば借金を返してもらえることに変わりなく、特に問題もないため、第三者弁済は原則として可能といえます。

ただし実際には、第三者弁済が「認められないケース」と「認められるケース」があります。

そこで、次の2つについて解説していきます。

- 第三者弁済が認められないケース

- 第三者弁済が認められるケース

第三者弁済が認められないのは「例外的」なケースであるため、どのような場合か理解を深めておきましょう。

2-1 第三者弁済が認められないケース

借金を返してもらう立場である債権者は、通常は相手が誰でも債務を弁済してくれれば問題ないと考えるものであり、借金を返済する債務者も誰かが代わりに弁済してくれれば助かります。

しかし例外的に、第三者弁済が認められないケースとして、次の3つが挙げられます。

- 債務者以外の弁済が認められない債務のとき

- 当事者が第三者弁済を認めないとき

- 正当な利益がなく債権者が拒否するとき

それぞれ説明していきます。

債務者以外の弁済が認められない債務のとき

債務の性質上、債務者以外の弁済でなければ認められない債務は、第三者弁済できません。

1章で、「弁済」とはお金を返すことだと説明しました。しかし、より広く言うなら、「契約上の義務を果たすこと」を広く弁済と言います。

たとえばイベント主催者Bが有名歌手Aを呼んでコンサートを開催したいと考え、Aと契約をしたとき、ここでの歌手Aの契約上の義務は「コンサートで歌うこと」です。

このケースで、仮にAの都合が悪くなったからといって新人歌手Cを代わりに出すことはできるでしょうか。

Bは、Aの技量を見込んでAに歌って欲しいからAと契約をしたのです。この契約においては「『Aが』歌うこと」が重要であり、それこそがまさにAに求められている弁済の内容なのです。

このように本人でなければ意味がないケースが、債務者以外の弁済が認められない債務として挙げられます。

当事者が第三者弁済を認めないとき

債権者と債務者が契約で第三者弁済を禁止・制限しているときには、第三者弁済はできません。

たとえばAがBにお金を借りるとき、必ず自分で返すため家族などに請求しないでほしいと約束したケースなどは、当事者が第三者弁済を認めないときに該当します。

これは、性質上は他人による弁済が可能だとしても、それを当事者の契約(合意)において禁止しているものです。この場合には当然、その合意に従って本人が義務を履行しなければなりません。

正当な利益がなく債権者が拒否するとき

民法が改正される前までは、正当な利益のない第三者からの弁済でも債権者はそれを拒否できませんでした。

正当な利益のない人が第三者弁済した後、その第三者弁済が債務者の意思に反していたことが判明すれば、その第三者弁済は「無効」として扱われ、債権者は受け取ったお金を返すなど「原状回復」が必要でした。

このように、後で無効になってせっかく受け取ったお金を返さなければならない「リスク」があるのにもかかわらず、債権者はいかなる場合でも正当な利益のない人からの第三者弁済を拒否できなかったといえます。

しかし2020年4月に民法が改正されたことで、債権者にとって正当な利益のない第三者からの第三者弁済は拒否できるようになりました。

たとえばAの借金を肩代わりするというヤミ金融業者Bの弁済の申し出は断ることができるということです。

これは第三者弁済により債務者がさらにピンチに追い込まれることがないように、債権者に拒否する権利が与えられたともいえます。

2-2 第三者弁済が認められるケース

2020年4月に改正民法が施行されましたが、それにより第三者弁済に関しての規定も変更され、次の2つのケースで第三者返済が認められるようになりました。

- 第三者に正当な利益があるか、債務者の意思に反していないケース

- 正当な利益のない第三者弁済が債務者の意思に反することを知らなかったケース

それぞれ説明していきます。

第三者に正当な利益があるか、債務者の意思に反していないケース

弁済について正当な利益を有する者でない第三者は、債務者の意思に反して弁済はできません。

この「弁済について正当な利益を有する者」とは、弁済しなければ法律上、不利益を被る次に該当する者などです。

- 物上保証人(債務者の借金担保のために自らが所有する不動産に担保権を設定した者)

- 担保不動産の第三取得者(担保が設定された不動産を購入した者など)

- 担保不動産の賃借人 など

上記に該当する場合には、弁済に正当な利益があると認められるといえますが、単に債務者の親族であるなどの理由で弁済するのなら債務者の意思に反していないことが必要です。

正当な利益のない第三者弁済が債務者の意思に反することを知らなかったケース

正当な利益を有しない第三者弁済が債務者の意思に反すると、弁済を受けた時点で債権者が知らなかったときには「有効」として扱われます。

正当な利益を有しない者が債務者の意思に反して行う第三者弁済はそもそも無効として扱われますが、民法が改正される前までは第三者弁済が債務者の意思に反したものと知らなくても、やはり「無効」となり債権者は原状回復が必要でした。

しかし民法が改正されたことで、正当な利益を有しない者が債務者の意思に反して第三者弁済した場合でも、債権者が債務者の意思に反する第三者弁済と知らなかったときには「有効」として扱われるように変わりました。

たとえばBから借りたAの借金について、Aの親が代わりにBに第三者弁済したとします。

AがBに対し、自分は親が代わりに支払うことを認めていないと伝えたとしても、Bが第三者弁済を承諾していないことを知らなかった場合には認められます。

3章 第三者弁済と代位弁済の違い

第三者弁済と似た言葉に「代位弁済」がありますが、この2つの違いを説明していきます。

3-1 代位弁済とは

代位弁済とは、債務者本人が何らかの理由で借金の返済ができなくなったとき、第三者(保証会社等)が、債務者に代わって借金を返済することです。

このように、代位弁済とは主にお金の貸し借りの場面で登場するものです。

3-2 第三者弁済との違い

代位弁済も、債務者本人ではない者が本人に代わって弁済をするという点は第三者弁済と同じです。

違いは、第三者弁済において債務者の代わりに返済をする人は法的な返済義務を負っていないのに対し、代位弁済においては保証人など特別の関係で法的な返済義務を負っている者だという点です。

なお、いずれの場合も返済後に債務者本人に対して支払いを求められる(求償権を取得する)ことは同じです。

まとめると、次のとおりです。

| 第三者弁済 | 代位弁済 | |

| 返済をする者 | 債務者以外の者 | 債務者以外の者 |

| 返済する義務 | なし | あり(保証人など) |

| 求償権を取得 | する | する |

4章 借金を返済できなくなったときのポイント

第三者弁済してもらえば、借金を肩代わりしてもらえて安心するかもしれません。

しかし実際には、第三者から返済しなくてもよいと承諾を得ない限り、代わりに支払ってもらった分を第三者に返すことになります。

第三者弁済では借金金額は変わらず、むしろ増える可能性さえあるといえるため、借金問題の解決には至りません。

もし借金を返済できなくなったときには、第三者弁済を頼るのではなく次の3つの「債務整理」も検討できます。

- 任意整理

- 個人再生

- 自己破産

それぞれどのような手続か説明していきます。

4-1 任意整理

「任意整理」とは、債権者と直接交渉することによって将来利息をカットしてもらい、減額された元本のみを分割で返済するための手続です。

裁判所を通さずに手続できるため、連帯保証人つきの借金などは除外することができ、家族にも内緒で手続できます。

4-2 個人再生

「個人再生」とは、住宅ローン返済中の持ち家は所有したまま、他の借金を大幅に減額して無理なく分割返済することができる手続です。

裁判所を通して手続が必要になるため、対象とする借金を選ぶことはできませんが、自己破産して持ち家を手放すことは避けたいという方にはメリットが高い手続といえます。

4-3 自己破産

「自己破産」とは、借金を免除してもらうための手続です。

多額に抱えている借金があっても借金をゼロにすることができますが、すべての借金を対象としなければならないため連帯保証人つきの借金があれば迷惑をかける可能性があります。

また、生活に必要とされる最低限の財産以外はすべて処分し、弁済に充てなければならないため、家や自動車など処分しなければなりません。

最終手段として検討する手続ですが、支払能力がなく抱えている借金額が大きいときには、返済に追われる生活から解放されることがメリットです。

まとめ

第三者弁済とは、債務者以外の「第三者」が弁済することであり、借金を抱えている人にとっては代わりに返してもらえてうれしいと感じることもあるでしょう。

しかし第三者弁済してもらえば、代わりに払ってもらった分を第三者支払わなければならず、借金がなくなるわけではありません。

借金の根本的な解決にはつながらないため、借金問題で悩んでいるのなら債務整理など得意なグリーン司法書士法人グループへ一度気軽に相談してみてください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 第三者弁済とは

- 「第三者弁済」とは債務者本人以外が弁済することをいいます。

第三者弁済について詳しくはコチラ

- 第三者弁済ができるケースとは

- 第三者弁済ができるケースとは、主に下記の通りです。

・第三者に正当な利益があるか、債務者の意思に反していないケース

・正当な利益のない第三者弁済が債務者の意思に反することを知らなかったケース

第三者弁済について詳しくはコチラ

- 第三者弁済と代位弁済の違いとは?

- 代位弁済とは、債務者本人が何らかの理由で借金の返済ができなくなったとき、第三者(保証会社等)が、債務者に代わって借金を返済することです。

第三者弁済も債務者以外が弁済をする点は共通しています。

第三者弁済において債務者の代わりに返済をする人は法的な返済義務を負っていないのに対し、代位弁済においては保証人など特別の関係で法的な返済義務を負っている者だという点です。

第三者弁済と代位弁済の違いについて詳しくはコチラ