この記事は約 18 分で読めます。

- 息子の借金は親が払う義務があるのかがわかる

- 息子の借金を調べる方法がわかる

- 息子の借金が発覚したときの対処法がわかる

子供が借金を抱えていると知ったら「何とかしてあげたい」「親として支払わなければ」と思ってしまう人もいるでしょう。

しかし、法律的には子供の借金は親が責任を負う必要はなく、親が代わりに支払う必要はありません。

本記事では、息子の借金を親が支払う義務はあるのか、息子に借金があるのか調べる方法を解説します。

目次 ▼

1章 息子の借金は親が払う義務はなし!

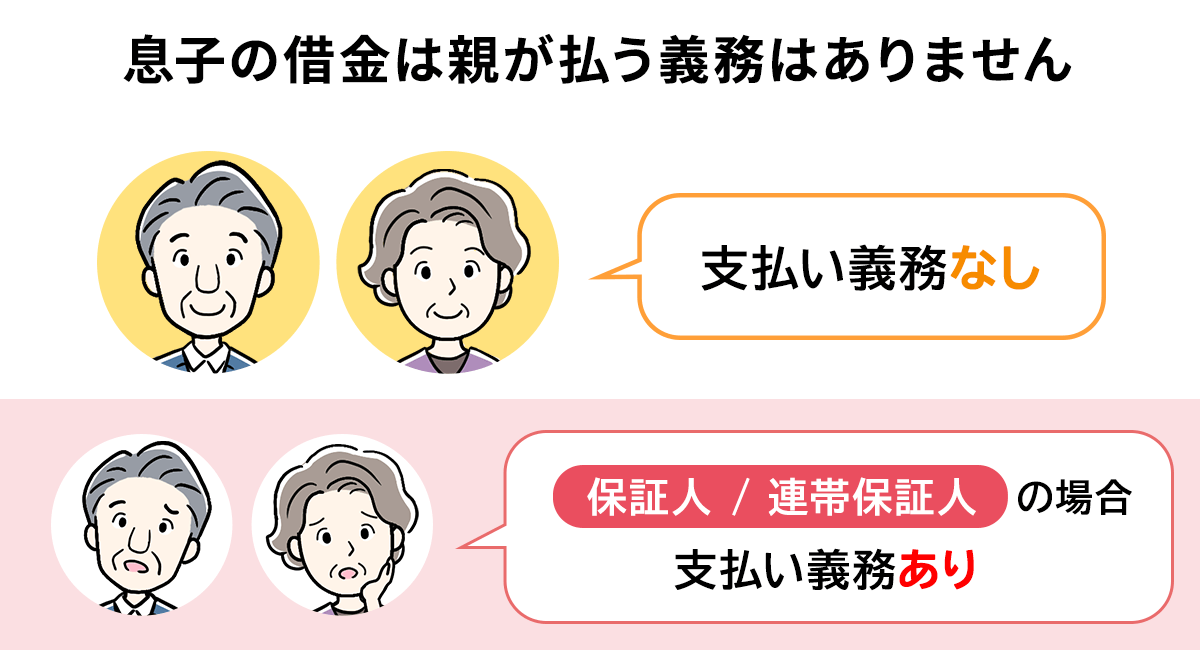

結論から言うと、息子の借金が発覚した場合でも親が払う義務はありません。

法律でも、子どもの借金は親が払わなくても問題ないので突き放しても問題はないのです。

また、貸金業法では、貸金業者が債務者の家族に対して取り立てを行うことも禁止されています。

そのため、息子の借金であっても、親が保証人・連帯保証人になっていない限り、貸金業者から直接返済を求められることはありません。

(取立て行為の規制)

第二十一条貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

とは言え、親の心境からすれば「子どもがやってしまったことは親がなんとかするのが義務では」と思うかもしれませんね。

しかし、自分の子どもといえど金融機関から借りられるだけの年齢になっているのだから、社会的には立派な大人です。

そこまでしてあげる必要があるのか一度考えてみましょう。

1-1 息子の借金を肩代わりしなければいけないケース

息子の借金を親が肩代わりして支払う義務はないのが原則です。

ただし例外として、親が保証人や連帯保証人になっている場合は息子の借金を肩代わりしなければいけないので注意が必要です。

例えば、よくあるケースでは息子の大学や専門学校の奨学金や、息子が自動車などの大きな買い物をした場合に親が連帯保証人になっているケースです。

連帯保証人は、債務者が借金を返済できない場合に代わりに返済する義務があり、こちらは法律で決められているため原則として息子の借金を肩代わりする必要があります。

借金問題は家族だけで抱え込まず、早めに専門家に相談するのが円満解決の第一歩です。

グリーン司法書士法人では、電話・メールでの無料相談を受け付けています。

2章 息子の借金が発覚したときの初期対応ステップ

大切な息子さんに借金があることが発覚すると「なぜ、こんなことになってしまったんだろう」「どうしてもっと早く話してくれなかったんだろう」と気持ちが動揺してしまう人も珍しくありません。

本記事の1章で解説したように、息子の借金を親が返済する義務は原則としてありませんが、少しでも手助けしたい場合は、下記の方法で対応していくことをおすすめします。

- 借金の現状を把握する

- 司法書士・弁護士に相談する

- 債務整理を検討する

それぞれ詳しく紹介していきます。

STEP① 借金の現状を把握する

まずは、息子さんがどうして借金をしてしまったのか、どこからいくら借りているかを把握しましょう。

借金が多額になっている場合は、本人も正確な金額や借入先を把握できていないケースがあります。

また、息子さんの借金の現状を確認する際には、保証人や連帯保証人についても確認しておくことが重要です。

万が一、親である自分たちや他の子供たちが保証人・連帯保証人となっている場合は、自分たちも返済義務を負わなければならない可能性もあるからです。

息子の借金を調べる方法については、本記事の2章で詳しく解説します。

STEP② 司法書士・弁護士に相談する

息子の借金について全容がわかってきたら、借金問題に精通した司法書士や弁護士に相談しましょう。

借金の金額が膨らんでおり、すでに息子の収入のみで返済できない状況の場合、放置していても自力で問題を解決できる可能性は低いからです。

また、問題を家族で解決しようとして親が息子の借金を肩代わりしてしまうのもおすすめできません。

息子が反省せず借金を繰り返してしまう恐れもありますし、借金の肩代わりは親子間であっても贈与税がかかる恐れがあるからです。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

STEP③ 債務整理を検討する

司法書士や弁護士に相談した結果、息子が借金を自力返済していくのが難しい状況であるとわかった場合、債務整理を検討しましょう。

債務整理をすれば、借金の返済負担を軽減し、多重債務の問題を解決できる可能性があるからです。

債務整理には、①任意整理や②個人再生、③自己破産など複数の手続きがあります。

債務整理については、本記事の5章で詳しく紹介します。

3章 息子の借金を調べる方法

保証人や連帯保証人になっている場合は、息子だけでなく自分の借金にもなってしまうので、そのまま放っておくのは得策ではありません。

もちろん、そうでなくても息子が相談してきた以上は、完全に突き放すわけにもいかないのが親心かと思います。

まずは、息子が多額の借金をしていないかについて一緒に調べてみましょう。

ただし、借金を調べるにおいて本人を責め立てたり怒鳴ったりするのは避けましょう。

なぜなら、もっと本当は借金があったり事態が差押え寸前まで進んでいたとしても話しにくくなるからです。

「なぜ多重債務を抱えるまで借金をしたのか」や「なぜ借金が返せないのか」など、本当に知りたい事の全貌が分からなくなってしまい根本解決ができなくなる可能性もあります。

「なぜそこまで金を借りる必要があったんだ!」と叱りたくなるのは分かりますが、本人が隠したり誤魔化し始めると事態がどんどん深刻になるのは明白です。

早い段階で解決させるためにも、冷静に把握していきましょう。

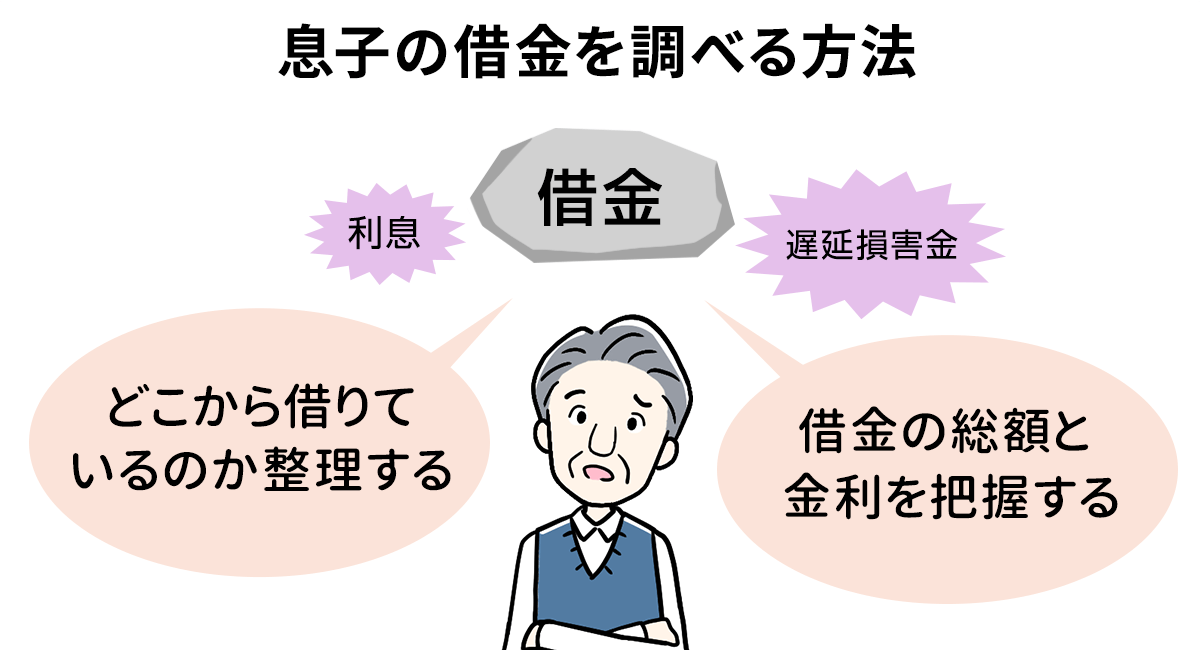

3-1 どこから借りているのか整理する

借金とひとくちに言っても、どこから借りているかは重要なポイントになります。

例えば、消費者金融で借金をしている場合は利息の相場が高いので、他の借金よりも優先的に返済する必要があります。

あまり考えたくないものですが、闇金にまで手を出していて既に息子が取り立てに遭っているのであれば、親自身の生活が脅かされる可能性も出てきます。万が一、闇金で借金していて額もお手上げ状態の場合は一刻も早く弁護士に相談しましょう。

また、借金を別の金融機関での借金で返済しているような多重債務の状態の場合は、借金している金融機関が多く「この金融機関ではどんな理由で借金したのか」を忘れている可能性もあります。

どういった目的で借りたのか原因をまとめるためにも、まずはどこから借りたのか整理しましょう。

3-2 借金の総額と金利を把握する

息子が多額の借金をしている場合、本人も現段階でいくら借りているのか把握し切れていない可能性があります。

金融機関での借金は、借りたお金だけでなく利息や遅延損害金なども含まれています。ですので、年季が入った借金の場合は思ったよりもかなり膨らんでいるということも考えられます。

どこから借りているのかを整理した後は、各金融機関からいくらずつ借金しているのか、金利はいくらなのかを把握しましょう。

応急措置にはなりますが、一番金利の低い金融機関に借金をまとめたり、おまとめローンを利用するなどで少しでも借金が膨れるのを阻止する方法もあります。額が大きすぎる場合はそちらも検討しましょう。

4章 息子の借金が発覚した場合の対処法

どこからいくら借り入れているかが分かったら、次は対処法を考えましょう。

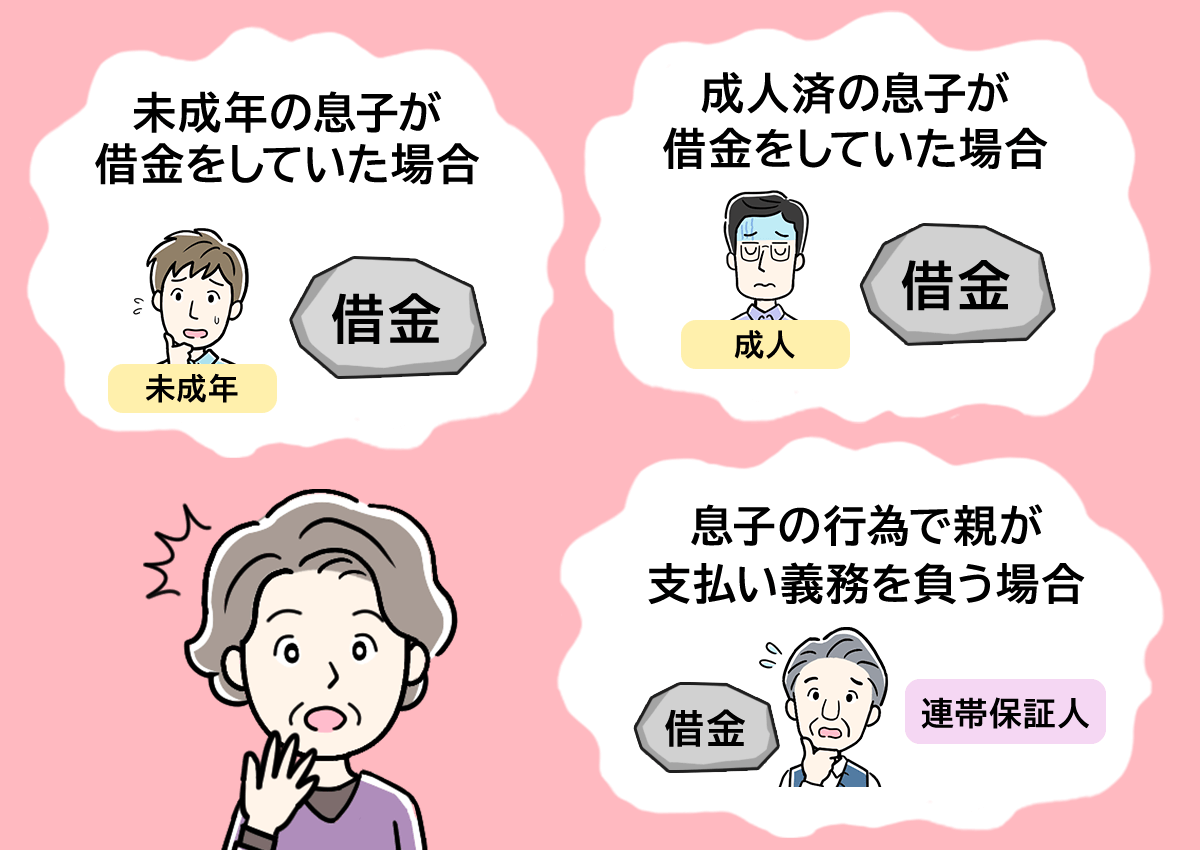

息子が未成年の場合、ケースによっては契約を取り消しことができる可能性があります。

ここからは、息子が未成年・成人済に分けて対処法を解説いたします。

また、合わせて息子の借金ではありませんが、息子の行為によって親自身が支払い義務を負うケースについても説明します。

4-1 未成年の息子が借金をしていた場合

息子が未成年で、借金の契約を取り消しできる可能性があるのは、親の同意なしに借入の契約をした場合です。あくまで借入段階の取り消しなので、使い込んでしまったら払わなければいけません。注意しましょう。

もし、息子が勝手に親の名前でサインしたり捺印をしたりして親の同意が得られたかのように契約した場合は、事情によっては取り消すのが難しいので、その場合でも払う可能性は高くなります。

他にも、高額な商品をローン購入した場合でも、クーリングオフが可能な期間であれば取り消しすることは可能です。

クーリングオフは原則8日間、マルチ商法やモニターなどの勧誘の場合は20日間と定められているので、もし該当するようであればクーリングオフを利用しましょう。

4-2 成人済の息子が借金をしていた場合

20代以上の息子の場合は、当然ですが基本的に息子に借金を支払う義務があります。

無情ではありますが、例え詐欺などで騙されて作った借金であっても本人が借り入れたのであれば、借金を背負わなければなりません。支払い義務を負うかどうかの問題と、その金額を加害者(だました人)に請求できるかの問題は分けて考える必要があるのです。

中には、調べていくうちに息子の借金を調べた上で「返済してあげられなくもない額だな…」と思った方もいるかもしれませんが、息子の借金は息子に払わせることをおすすめします。

これに懲りて二度と借金をしないというのであれば良いのですが、親が肩代わりをしてすんなり借金問題が解決した場合「もしまた何かあっても親がなんとかしてくれる」と思って反省しない可能性も0ではありません。

また、本人が反省していたとしても債権者が味をしめてしまい、甘い言葉でまた借金をさせようとするかもしれません。本人が支払えなくても親が払ってくれるのであれば、債権者にとって良いカモになりますよね。

親ができることは、借金の原因が何なのかをしっかり把握して再発防止のサポートをしてあげることです。本当の原因を解決しないまま、とにかくお金の解決をしようと肩代わりしても結局また繰り返してしまうケースは少なくありません。

この際、良い機会だと思ってしっかり話し合いの場を作りましょう。

4-3 息子の行為で親が支払い義務を負う場合

これの典型例は、親のカードで息子がソーシャルゲームなどのデータ課金をしたケースです。

請求額を見て驚いたと言う方も多いと思いますが、ゲーム内でガチャを回すためのポイントを購入してしまった以上は親が払わなければいけません。

未成年が勝手にしたことなのにと腑に落ちない方も多いと思いますが、親の携帯端末での課金(契約)である以上、債務者は親です。息子ではありません。

ここは親の管理の問題と見なされるため、親に支払い義務が発生してしまいます。

4-4 息子が奨学金を返せない場合

息子が奨学金を借りて進学したものの、何らかの理由で返済が難しい場合は減額返還制度や返還期限猶予制度、返還免除などを活用できないか確認してみましょう。

条件を満たせば、奨学金の返還期間を延長してもらえる場合や返還期限に猶予期間を設けてもらえます。

奨学金の返済が難しい場合の救済制度の要件は、それぞれ下記の通りです。

【減額返還制度】

年収325万円以下であり、返還を延滞していない

【返還期限猶予制度】

年収300万円以下

【返還免除】

- 奨学金受給者本人が死亡した場合

- 奨学金受給者本人が精神・身体障害によって返還できない場合

いずれにせよ、奨学金を払えないからと言って放置していても問題は解決しません。

借入先である日本学生支援機構などに相談してみるのが良いでしょう。

5章 息子の借金を立て替える場合は贈与税に注意

「それでもどうしても息子のために助けてあげたい!」というのであれば、借金の立て替えの際の贈与税に注意しましょう。

借金の額によっては贈与税がかかるケースがあります。

この章では、贈与税がかかるケースとかからないケースを見ていきましょう。

5-1 贈与税がかかるケース

贈与税がかかるケースは「110万円以上の借金を立て替えた場合」です。

例えば、息子が200万の借金をしていた際、親が立て替える場合「みなし贈与」とみなされてしまい息子に贈与税が課税される可能性があります。

贈与税がかかる額の場合は、税務署に申告書を提出し納税する必要があります。もし、しらばっくれて贈与税の申告をしなかった場合は税務署の調査が入ることもあるので注意しましょう。

贈与税の額によっては、今すぐ払えないので払うためにまた借金をしてしまうのでは本末転倒ですよね。110万円以上の借金を立て替えるのはよく考えましょう。

5-2 贈与税がかからないケース

逆に、贈与税をかけずに借金を助けてあげたい場合は、贈与ではなく「貸付」の形を取りましょう。

実際にお金をあげずに「貸した」場合、贈与税はかからなくなります。

贈与なのに貸付を偽るのは違法になるため、親子間だったとしても口約束ではなく、借用書や契約書などをちゃんと作成した方が証拠として残るのでおすすめです。

また、借金が110万円以下の場合も贈与税がかかりません。金額が少ない場合で、立て替えてあげたい場合は問題ないのでご安心ください。

ただし年間で110万円なので、1年以内にまた借金を作って総額110万円以上の立て替えになった場合は贈与税がかかってしまいます。

6章 息子の借金を払えない場合は債務整理を検討

息子も親に相談したということは、自分の力だけでは解決が難しい状況まで進んでいる場合が多いと思います。

最後の手段として親が若干の援助をしても息子の借金返済が難しいと思ったら、債務整理を提案してみましょう。債務整理は、借金や利息の額を減らすことができる救済措置です。

その分、数年間クレジットカードが作れなかったり、ローンを組めなかったりとデメリットはありますがどのみち借金に追われている段階でブラックリスト入りしている可能性は大いにあります。

債務整理の内容によっては裁判所に行ったり反省文を提出したりするので、息子自身の金銭感覚を見つめ直すためにも債務整理を行うのはおすすめと言えます。

6-1 任意整理

任意整理とは、借金の負担を軽減する債務整理の手続きのことです。

司法書士や弁護士が銀行や消費者金融業者などの借入先に、利息のカットや遅延損害金の免除、支払い期間の延長や月々の支払い額の減額など支払いしやすくするための交渉をしてくれます。

何年も分割払いで延ばし続けた借金や、月々の支払い額が少なすぎて利息分しか返せていない場合は有効的な方法と言えます。もし利息の過払いがあった場合は、今まで支払った利息分のお金を取り戻して借金に充てることも可能です。

任意整理は裁判所に出向く必要がないので、債務整理の方法の中では最も手軽と言えます。

任意整理の流れや注意点については、以下の記事を参考にしてみてください。

6-2 個人再生

個人再生は、借金の一部を免除してもらい、残りの借金を3〜5年間の分割で返済していく債務整理の手続きのことです。

借金額が大きいものの、会社員など支払い能力がある場合は個人再生を選択する方が多いです。任意整理では手に負えない借金の場合は個人再生を検討しましょう。

個人再生は裁判所を介して行うため、労力は要りますが車や家などの財産を残して債務整理を行うことができるのがポイントです。

また、個人再生は浪費やギャンブルによる借金であっても手続きが可能なのもメリットでしょう。例え自責が大きい借金の原因でも個人再生は可能です。

「息子の借金は個人再生できるのかな…」と不安な方は、以下の記事を参考にしてみてください。

6-3 自己破産

自己破産は、全ての借金の返済を免除してもらう債務整理の手続きです。

車や家などの財産は失ってしまいますが、その分全ての借金を支払う義務がなくなります。多重債務に陥りどうしても支払いできない場合に有効的な手段です。

ただし、未払いの税金や養育費など一部の滞納金は自己破産をしても支払い義務があるので注意しましょう。

個人再生は、仕事に就いていて一定の収入が安定してあることが条件ですが、自己破産は支払い能力がなくても申立てをすることができます。

もし、息子が無職になってしまっていたり、生活保護を受けていたりする場合は検討しましょう。

息子が自己破産までに追い込まれた場合は、最低限の財産しか残らないため再スタートに時間がかかります。親子関係が悪くなければ、生活が安定するまで実家に住まわせてあげたりするのも良いでしょう。

注意点として、親が連帯保証人になっている借金で自己破産する場合、親に支払い義務がいくので覚えておきましょう。詳細は以下の記事を参考にしてみてください。

7章 息子が債務整理をしても親の生活に支障はない

債務整理と聞くと、何か生活に支障が出るのではと心配な方もいらっしゃるかと思いますが、多額の借金を抱えた息子が債務整理をしても親の生活が変化することはありませんのでご安心ください。

特に自己破産の場合は、財産を失うのでこちらの財産も取られるのではと心配になるかもしれません。しかし、何度も言うように保証人や連帯保証人になっていない限りは親は関係ありません。

ですので、もし自力で借金返済が難しいと感じた場合は債務整理を提案しましょう。

ただし、闇金から借りている場合は注意が必要です。悪質な闇金会社の場合、支払いをするまで実家や職場に嫌がらせをしたり取り立てにくる可能性があります。実際に昼夜問わず電話がかかってきたり、実家まで突撃されたケースもあります。

そうなると親の生活に支障が出ないとは言えなくなるため、これ以上事態がエスカレートしないように弁護士へ相談しましょう。

8章 息子の借金の相談は専門家に相談を

親を悩ませる息子の借金問題。

「どうしてもっと早く相談しなかったのか」「こんなものに入れ込んで借金なんて馬鹿げている」と頭を抱えてしまう気持ちも無理はありません。

しかし、息子を責めていても仕方がありません。今あるトラブルを解決するためにも、まずは借金の原因をしっかり聞いて借金を繰り返さないようにサポートすることです。

今ある借金の返済が、息子の力だけでは難しいと感じたら専門家へ相談しましょう。借金は放っておけばおく分だけ事態がどんどん悪化します。

選択肢が多いうちに、なるべく早く債務整理を検討するのがおすすめです。

グリーン司法書士法人では、債務整理のプロが無料相談を行っております。まずはお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 息子の借金は親が支払う義務がある?

- 息子の借金は原則として親が支払う義務はありません。

ただし、親が保証人・連帯保証人となっている場合は、親が返済義務を負う可能性があります。

子供の借金について詳しくはコチラ

- 子供の借金が発覚したときの対処法とは?

- 子供の借金が発覚したときには、借金の金額や借入先を調べましょう。

また、子供が未成年者であれば借金を取消せる可能性もあります。

子供の借金について詳しくはコチラ

遅延損害金とは?計算方法から解決方法まで専門家が簡単解説します!

遅延損害金とは?計算方法から解決方法まで専門家が簡単解説します! 借金返済するには一本化するべき?具体的な手続き方法や審査基準・注意点を解説

借金返済するには一本化するべき?具体的な手続き方法や審査基準・注意点を解説 騙されて負った借金も返済しなければいけない?借金の対処方法とは

騙されて負った借金も返済しなければいけない?借金の対処方法とは 任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説

任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説 浪費による借金でも個人再生は可能!個人再生が認められないケースとは

浪費による借金でも個人再生は可能!個人再生が認められないケースとは 自己破産をしたときの連帯保証人への影響|迷惑をかけないための対処法

自己破産をしたときの連帯保証人への影響|迷惑をかけないための対処法