この記事は約 10 分で読めます。

- 個人間の貸付における金利

- 会社から個人へ貸し付ける場合の金利

- 個人から借金するときの注意点

- 個人からの借金を返せなくなったときの対処法

- 消費者金融や銀行から借入れするのは審査が通るかどうか不安だ

- 貸金事業者から借りると高金利になりがちなので借りるのをためらっている

- 信頼できる人からお金を借りたい

上記のような理由で、親類や友人からお金を借りたいと考えている人もいるでしょう。

親類や友人など個人からの借金には、明確な金利が決められているわけではありません。しかし、はじめに返済条件をきちんと取り決めしておかなければ、大きなトラブルに発展してしまいます。

この記事では、個人間の貸付における利息について解説していきます。

目次 ▼

1章 個人間の貸付では必ずしも利息を取るわけではない

個人間の貸付では、必ずしも利息を取らなければいけないわけではありません。特に取り決めをしていなければ無金利になります。

ただし利息を取らない場合、利息分が贈与とみなされ、また、元金の返済もなければ元金部分も贈与とみなされて贈与税が課せられる可能性があります。

例えば、親族からお金を借りた際、返済は出世払いでいいと言われたとしましょう。それでも「いつまでにいくら返済するか」ということを取り決めておかなければ、借りたお金にもかかわらず贈与税がかかってしまう恐れがあります。

ただし、無利息だからといってすべてのケースで贈与税がかかるというわけではありません。しかし、借りた際には金融機関で借りた場合と同じように返済条件を決め、その通りに返済していけば贈与として扱われるリスクは減ります。

個人間の金銭トラブルや、どうしても返せない借金について、専門家に聞いてみたいことはありませんか?

24時間・365日いつでも無料でお問い合わせを受け付けています。

「こんなこと相談してもいいのかな……」と迷う前に、まずは下記のフォームからお気軽にご相談ください。

2章 個人間の貸付で利息を取る場合の上限金利

個人間の貸付で利息を取る場合にも、金融機関での借入れと同様に上限金利があります。個人間の借金では法的な知識がないばかりに、上限金利を超えた金利をかけられて過払い金が生じることも珍しくはありません。

ここでは、個人間での貸付における上限金利がいくらになるのかをみていきましょう。

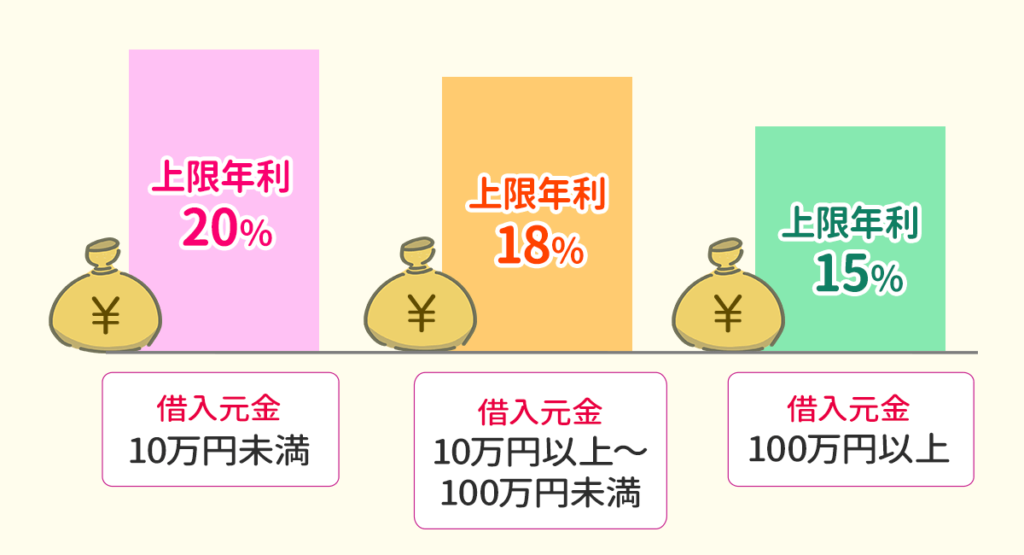

2-1 個人間の貸付における上限金利は15〜20%

上図のように、利息制限法において借入元金ごとに上限金利が定められています。個人間の貸付であったとしても、この金利を超えた分の利息は無効です。

例えば友人から200,000円を借りた際、1年後に240,000円(40,000円利息)として返済するように求められたとします。200,000円の場合の上限金利は18%なので、1年で取れる利息は36,000円です。

40,000円ー36,000円=4,000円

以上のように、超過した4,000円分は過払い金となり、もし支払っていれば返還を求められます。

「個人間融資での法外な利息の請求や、返済トラブルでお悩みではありませんか?

違法な取り立てや、誰にも言えない借金問題は、当事務所の司法書士がストップさせることができます。

ご相談は無料です。一人で悩まず、まずは今すぐお電話で現状をお聞かせください。

2-1-1 出資法における上限金利は109.5%

利息制限法による上限金利を超えた分の利息は無効であり、過払い金の対象にはなりますが、法律で罰せられるわけではありません。

金利に関する規制を定めた法律である出資法でも上限金利109.5%が定められており、違反すると刑事罰の対象になります。具体的には、5年以下の懲役および1000万円以下の罰金を科せられ、起訴されれば刑事裁判にもなる可能性があるのです。

参考:出資の受入れ、預り金及び金利等の取締りに関する法律/e-GOV法令検索

109.5%というとかなり大きな数字のようですが、超えているのに案外気づかない場合があります。例えば、10万円を借りて1か月後に11万円返済する場合、利息は1万円なので月利が10%です。これを年利になおすと、

10%✕12か月=120%(年利)

となり、109.5%を超えるので罰則対象になります。

3章 会社から個人に貸付する場合の金利

勤務先や親類が経営する会社の資金から個人へ貸付する場合は、利息を必ず付けなければなりません。

無利息で貸付した場合は、適正利率分の利息を給与として支払ったとみなされ、借りた側へ所得税がかかります。

適正利率は税務上、本来取るべき利率であり、お金を貸した年によって異なります。

| お金を貸した日が含まれる期間 | 適正利率 |

|---|---|

| 2010〜2013年 | 4.3% |

| 2014年 | 1.9% |

| 2015〜2016年 | 1.8% |

| 2017年 | 1.7% |

| 2018〜2020年 | 1.6% |

| 2021年 | 1.0% |

| 2022〜2024年の間 | 0.9% |

ただし、以下にあてはまる場合は無利息でも所得税はかかりません。

- 災害や病気で生活資金が必要になったために貸付を受けた

- 会社の借入金の平均調達金利など、合理的な貸付利率で借りた

- 適正利率と実際に払う利息の差額が年5,000円以下

参考:No.2606 金銭を貸し付けたとき/国税庁

4章 個人から貸付を受けるときの注意点

個人から借金する場合、借りる前に十分注意しなければ、人間関係が壊れるなど大きなトラブルに発展しかねません。ここでは、どのような点に注意すべきかをまとめました。

4-1 借りる前に必ず借用書を作成する

個人間の貸付でよくあるトラブルの一つは、貸主と借主で返済額や返済方法の言い分が違うことです。

金融機関で借りれば、貸付の事実は会社のデータベースに残ります。しかし個人間では意識的に記録を残さなければ、返済条件などの取り決めもあいまいになってしまいます。

貸す・借りることをお互い了承したら、口約束ではなく必ず借用書を作成しておきましょう。はじめに「借用書」と記載していれば基本的に書き方は自由ですが、借用書の書き方やテンプレートはWeb上で見つかります。

4-2 厳しく取り立てられる可能性がある

個人間の貸付では、取り立てに関して制限する法律がありません。そのため、滞納すれば時間や方法を問わずに厳しく取り立てられる可能性があります。

借りる前に借用書を作成するときに取立ての方法について言及しておくのも一つです。しかし、トラブルに発展させないためには、まず滞納せず誠実に返済していくのが一番重要です。

4-3 Webで募集している個人間融資は利用しない

最近は、SNSやWeb掲示板で募集している個人間融資を目にします。「ブラックOK」「即日高額融資できます」など魅力的な誘い文句を掲げていますが、利用してはいけません。

個人間融資は闇金とつながっているものが多いため、軽い気持ちで利用すると犯罪に巻き込まれる恐れもあります。

4-3-1 個人間融資は違法の可能性がある

ネット上で募集している個人間融資は、法律に違反している場合がほとんどです。

まず、貸金事業者の登録を受けていない個人が営利目的で繰り返し融資を行うのは貸金業法違反です。

さらに、ネットで募集している個人間融資はたくみにごまかされてはいるものの、だいたいが高金利になっています。出資法の上限金利109.5%をはるかに超える金利を提示しているものもあり、出資法違反の危険もあるのです。

個人間融資のリスクについてさらに詳しく知りたい方は、こちらの記事も参考にしてください。

5章 個人から借りた借金を返せないときの対処方法

個人からお金を借りて滞納したとしても、ブラックリストに載るわけではありません。だからといって借金を踏み倒してしまうと、借してくれた人との信頼関係を完全に破壊することになります。

ここでは、個人から借りた借金が返せなくなったらどのように対処すればいいか考えてみましょう。

5-1 正直に事情を話して相談する

返済の意思はあっても、病気・事故、リストラなどで生活が苦しくなり、返せなくなることもあるでしょう。借金を予定通りに返済できないことがわかった時点で、借りた人へ正直に事情を話すべきです。

だまって滞納し続ける、踏み倒すというのはよくありません。

ただし、事情を聞いて相手が返済を待ってくれるとは限らないでしょう。事情を話してもどうにもならなかった場合、他の方法を検討する必要があります。

5-2 債務整理する

借金をどうしても返済できない場合は、債務整理を検討しましょう。債務整理とは、裁判所への手続きや債権者との話し合いを通して借金問題を解決する方法です。

債務整理には次の3つがあります。

それほど借金が高額でない場合は、任意整理によって返済額を減らせるかもしれません。また、個人から借りている以外にもローンやキャッシングなど他の借金を抱えている場合は、自己破産が有効になる可能性もあります。

このように、借金額や置かれている状況によって最適な債務整理の方法が違うため、まずは借金について専門家に相談してみましょう。

グリーン司法書士法人では、債務整理について経験豊富なスタッフがご相談を承ります。相談料は無料ですので、お気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5-2-1 債務整理するときは偏頗弁済に注意

偏頗弁済とは、借入先が複数ある場合に特定の債権者にだけ返済することです。個人からも借金していると、例えば返済額が減ってしまうのは申し訳ないと感じて個人へは先に完済したいと考える人もいるかもしれません。

しかし、債務整理の中でも個人再生と自己破産の場合、手続きに入ってから偏頗弁済すると、返済額を上乗せされてしまったり借金の免責を得られなかったりする可能性があります。

ただし任意整理の場合は行う債権者を選べるため、返済額を減らしたくない個人からの借金は任意整理を避けるのも可能です。

偏頗弁済についてそのデメリットを詳しく知りたい方は、こちらの記事も参考にしてください。

まとめ

個人間の貸付では、はじめに取り決めしていなければ無利息で問題ありません。返済の事実がなければ借りたお金に贈与税がかかるものの、返済していれば贈与とみなされないので安心してください。

個人間の貸付で金利を設定する場合は、上限金利に注意しましょう。利息制限法で定められた上限金利15〜20%を超えた金利で返済すると、過払い金が発生します。

個人からの貸付を含む借金返済にお悩みの方は、グリーン司法書士法人へご相談ください。あなたの状況に応じて最適な方法をご提案いたします。相談は電話・オンラインでも承っておりますので、お気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

次に確認したいページ