この記事は約 10 分で読めます。

配偶者の借金による負担(生活の圧迫)は生計を共にする家族にも降りかかります。配偶者が借金をしていて、生活が苦しいと感じている方もいらっしゃるでしょう。

しかし、法律上借金を理由に離婚することは難しいとされています。

相手との合意があれば理由はどうあれ離婚することは可能ですが、例え離婚できたとしても相手が負っている借金が離婚後自分にも降り掛かってくるのでは? と不安ですよね。

原則としては、借金は債務者自身のものですので、離婚後に元配偶者が借金を負うことはありません。

しかし、場合によっては元配偶者が借金を負わなければいけなくなることもあります。

この記事では、離婚と借金に関することを詳しく解説します。

目次 ▼

1章 借金を理由に離婚するためには双方の合意がなければ難しいことが多い

離婚するには、協議による離婚と裁判による離婚の2つの方法があります。

そして、裁判による離婚が認められるのは、法律で定められた特定の事由があった場合のみです。

具体的には以下のとおりです。

②正当な理由なく、夫婦の共同生活を放棄すること。生活費を渡さない、理由なく同居を拒否するなど(悪意の遺棄)

③配偶者の生死が3年以上不明(失踪)

④配偶者が重度の精神疾患を患い、回復の見込みがない

⑤その他婚姻を継続し難い重大な事由。DVやモラハラ、家事育児の放棄、セックスレス、浪費やギャンブル、借金の繰り返しなど

上記を見ると「⑤その他婚姻を継続し難い重大な事由」に借金の繰り返しが含まれることから、借金を理由に離婚することが可能なように見えます。

しかし、①〜④のように明確に規定されていません。あくまでも裁判所の判断に委ねられることとなります。

浪費やギャンブルを繰り返し行ったことによって生活がままならなくなった、夫婦の信頼関係が崩壊したといった理由であれば法律上離婚が認められる可能性があります。

一方、生活費を補填するための借金や、娯楽のための一時的な借金では離婚が認められないケースがほとんどです。

とはいえ、なにも裁判所が認めなければ離婚できないというわけではありません。冒頭で述べたとおり、協議による離婚の方法があります。

この場合、裁判所とか法律の規定は無関係で、夫婦で協議をし、双方合意すれば離婚することは可能です。その際の離婚理由はなんでも構いません。

裏を返せば、借金を理由とした離婚は、双方の合意がなければ難しいとも言えます。

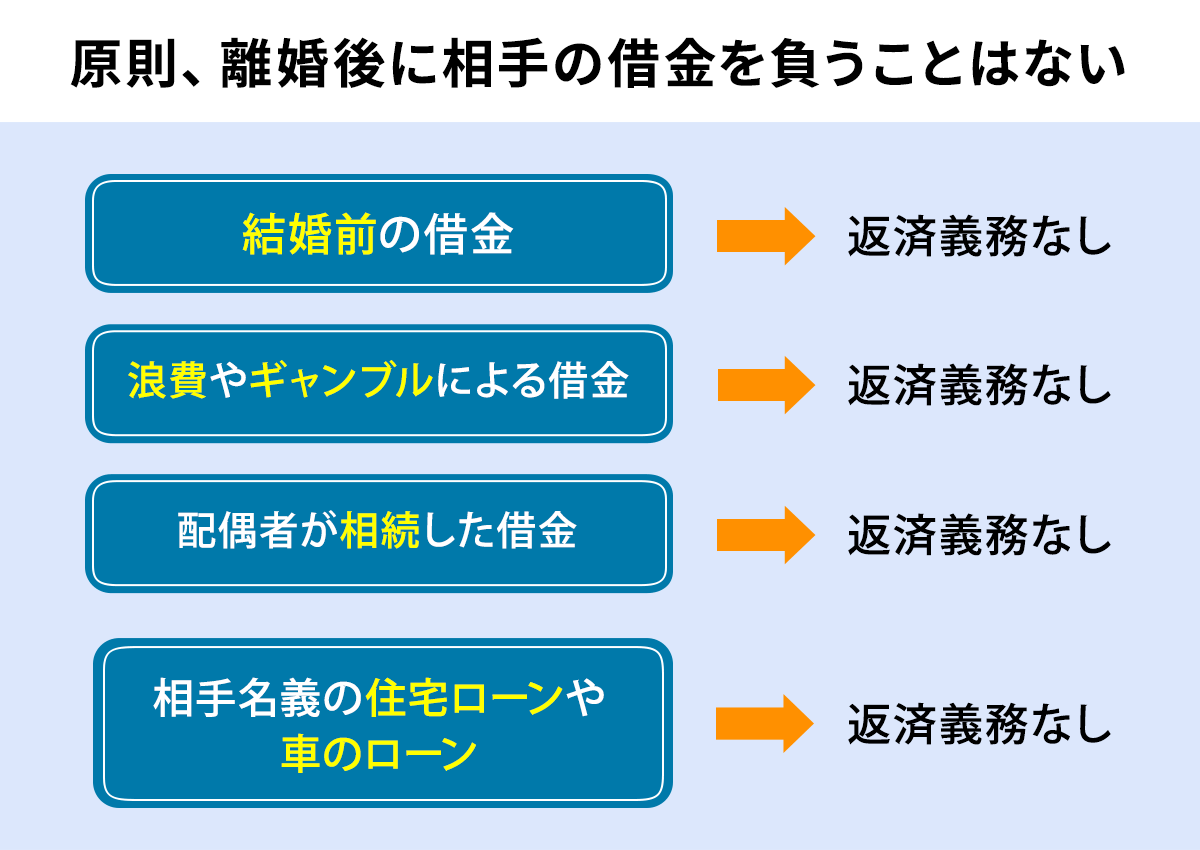

2章 原則、離婚後に相手の借金を負うことはない

原則として離婚後に相手の借金を負うようなことはありません。

借金は債権者と債務者の契約ですので、借金した本人以外の人が借金を負うようなことはないからです。

一部例外はありますが、その例外については3章にて解説しますので、ここでは離婚後に元配偶者の借金を負わない主なケースについて解説します。

2−1 結婚前の借金

結婚前の借金は、そもそも夫婦の生活のための借金ですらありません。

元配偶者の奨学金や、結婚前に購入した自動車のローンなどを離婚後にあなたが負うようなことはありませんので安心してください。

2−2 浪費やギャンブルによる借金

結婚中の財産が夫婦共有であるとはいえ、元配偶者が趣味や娯楽、浪費、ギャンブルによって負った借金を離婚後にあなたが負うようなことはありません。

例えば「結婚中に夫がギャンブルで多額の借金を負った」といった場合、離婚後に妻がその借金の返済義務を負うことは基本的にありませんのでご安心ください。

2−3 配偶者が相続した借金

夫婦であっても、相続によって得た財産は相続した個人の財産です。

これは借金も同様で、夫婦の一方が借金を相続したとしても、もう片方がその借金を負うことはありません。そのため、当然離婚後も相手の借金を負うことはありません。

2−4 相手名義の住宅ローンや車のローン

婚姻中に購入した家や車のローンがまだ残っている場合、離婚後、財産分与の関係でローンの名義人でない方もローンの半分を負わなければいけないと考える方も多いのではないでしょうか。

しかし、住宅ローンや車のローンもあくまで債権者と債務者の契約です。そのため、契約当事者になっていない人が離婚後にローンの半分を負うようなことはありません。

3章 離婚後に相手の借金を負う可能性があるケース

前章では、離婚後に相手の借金を負うことはないとお話しましたが、例外的に相手の借金を負う可能性があるケースもあります。

例えば、以下のようなケースです。

3−1 生活維持に必要な借金

日常生活を送るために負った借金(法律用語では日常家事債務といいます)の場合、どちらの名義であっても双方が返済義務を負う可能性があります。

「日常家事債務」は、以下のような費用が含まれます。

- 水道光熱費

- スマートフォンの利用料金

- 家賃

- 生活必需品の購入費用

3−2 家族の医療費や教育ローン

日常家事債務以外にも、家族の医療費や子供の教育ローンなど、家族が暮らすために必要な費用を捻出するための借金の場合、相手名義の借金であっても双方が返済義務を負う可能性があります。

3−3 連帯債務者・連帯保証人・保証人になっている

相手の借金やローンの連帯債務者・連帯保証人・保証人になっている場合には、離婚後でも借金の返済義務を負う可能性があります。

それぞれ似たものですが、性質は異なります。

- 連帯債務者・・・主債務者と連帯して同一の債務を負う

- 連帯保証人・・・主債務者が支払いできなくなったときに、同一の債務を負う

- 保証人・・・連帯保証人と同様、主債務者が支払いできなくなったときに債務を負うが、返済を求められた際に拒否したり減額したりする権利を持つ

連帯債務者については主債務者と連帯して債務を負っている状態ですので、主債務者が支払不能になっているかどうかに関係なく、返済を求められる可能性があります。

一方、連帯保証人・保証人については、主債務者が返済不能になった場合に返済を求められる可能性があります。

どれも、離婚したからと言って契約を解除できるものではありませんので、離婚後も返済義務を負う可能性がある状態となります。

3−4 配偶者が亡くなり、借金を相続した

配偶者が亡くなり死後離婚をするケースもあるでしょう。その場合、亡くなった配偶者の遺産を相続することとなります。

相続財産にはプラスの財産だけではなく借金のようなマイナスの財産も含まれます。

相続放棄をせずに借金を相続したような場合には、死後離婚したとしても借金を負うこととなります。

相続放棄とは、字の通り相続を放棄することです。「借金だけ」を放棄することはできず、相続放棄をするとすべての財産の相続を放棄することとなります。

なお、相続放棄の期限は、自分のために相続が開始したことを知った日から3ヶ月です。

4章 連帯保証人から外れる方法

3章で例外的に借金を負うケースを解説してきましたが、実際に問題になるのは保証人のケースだけと言っていいでしょう。

「夫名義で住宅ローンを組み、妻が連帯保証人になっている」というケースは少なくありません。

連帯保証人になっていると、離婚後に相手が返済を怠ったときや自己破産をしたときなどに連帯保証人になっているあなたが返済義務を負う可能性があります。

離婚後は赤の他人になりますので、そのような人の借金を肩代わりするのは避けたいと考えるのは当然でしょう。

しかし、離婚したからと言って勝手に連帯保証人から外れるようなことはありませんので、事前に対策をしておく必要があります。

連帯保証人から外れる方法は以下の通りです。

- 連帯保証人を差し替える

- 住宅ローンの借り換え

- 家を売却する

4−1 連帯保証人を差し替える

金融機関が了承すれば、連帯保証人を他の人に差し替えることが可能です。

ただし、現在連帯保証人になっている人と同じかそれ以上に信用のある人でなければ認められないことがほとんどです。

相手のご両親があなたよりも収入があるのであれば、差し替えてもらうことが可能かもしれません。

ただし、差し替えが可能なのは「金融機関が了承したとき」のみです。どれだけ信用に足る人を紹介したとしても、金融機関が了承しなければ連帯保証人を外れることはできませんので注意してください。

4−2 住宅ローンの借り換え

連帯保証人の契約は、住宅ローンを組む際の契約です。

そのため、住宅ローンを組み替え、新たなローンの連帯保証人にならなければ、連帯保証人から外れることができます。

ローンを組み替えるには、他の金融機関でローンを組み、そのお金で現在のローンを完済します。完済すればローン契約は終了しますので、当然連帯保証人から外れられます。

ただし、ローンの組み換えをするためには最初のローンの名義人が改めてローンの審査に単独で通過する必要があります。

配偶者が連帯保証人になっていることでギリギリローンが通過したようなケースでは、新しいローンの審査が認められない可能性があります。

4−3 家を売却する

保証人の差し替えや住宅ローンの借り換えができないのであれば、家を売却してローンを解約するしかありません。

売却方法は、ローンの残額と売却価格どちらが高いかによって異なりますので注意しましょう。

4−3−1 売却価格のほうが高い場合(アンダーローン)

住宅ローンの残債よりも売却価格が高い場合、その売却益でローンを完済できます。

そのため、不動産会社に依頼して家を売却する手続きをすれば問題ありません。

また、手元に残った売却益は財産分与として夫婦で分け合うこともできます。

4−3−2 ローンの残債のほうが高い場合(オーバーローン)

売却価格よりも住宅ローンの残債のほうが高い場合、売却してもローンを完済できないため、通常の売却は金融機関が認めません。

金融機関に了承を得て任意売却をする必要があります。一般的に、不動産会社などに金融会社との交渉を依頼します。

ただし、任意売却ができるのは主債務者本人だけですので、ローンの名義人の協力なしには進めることはできません。

また、任意売却をしたとしてもローンは完済できないため、残債の連帯保証人から外れることは不可能です。

とはいえ、数千万円の残債の連帯保証人になっているよりは、売却益で少しでも残債を減らした状態で連帯保証人になっているほうがリスクが低いでしょう。

5章 借金問題でお困りならグリーン司法書士法人にご相談ください

配偶者がいつまでも浪費やギャンブルを辞めずに借金をしているのであれば、離婚を考えるのは無理ありません。

しかし「収入が減って生活に支障が出た」「一時的に大きなお金が必要になった」といった理由で借金をしてしまったのであれば、債務整理で解決できるかもしれません。

グリーン司法書士法人ではこれまで借金に関する相談を1万件以上受けた実績がございます。

ご相談者様の状況やご希望を伺った上で、適切な解決方法を提案させていただきます。

初回のご相談料は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 離婚後に相手の借金の返済義務は負う?

- 借金は債権者と債務者の契約ですので、借金した本人以外の人が借金を負うようなことはありません。

そのため、原則として離婚後に相手の借金を負うようなことはありません。

離婚後の借金について詳しくはコチラ

- 離婚後に相手の借金の返済義務を負うケースとは?

- 離婚後に相手の借金の返済義務を負うケースは、下記の通りです。

・生活維持に必要な借金

・家族の医療費や教育ローン

・連帯債務者・連帯保証人・保証人になっている

・配偶者が亡くなり、借金を相続した

離婚後の借金について詳しくはコチラ