この記事は約 9 分で読めます。

中小企業などが融資を受けるときには経営者が連帯保証人になることがほとんどですが、もしも法人が破産した場合、その責任の所在はどうなるのでしょう。

会社がお金を借りるために経営者が連帯保証人となった場合、法人の破産の責任は経営者個人が負うことになると考えられますが、連帯保証人と法人の破産について次の3つの章ごとに詳しく説明していきます。

- 連帯保証人とは

- 法人が破産したときの経営者個人の責任

- 法人の借金を返済できない場合の対処法

法人破産で経営者個人が保証していた借金の返済義務についても解説していくため、もしも経営状況に不安があるときには参考にしてください。

目次 ▼

1章 連帯保証人とは

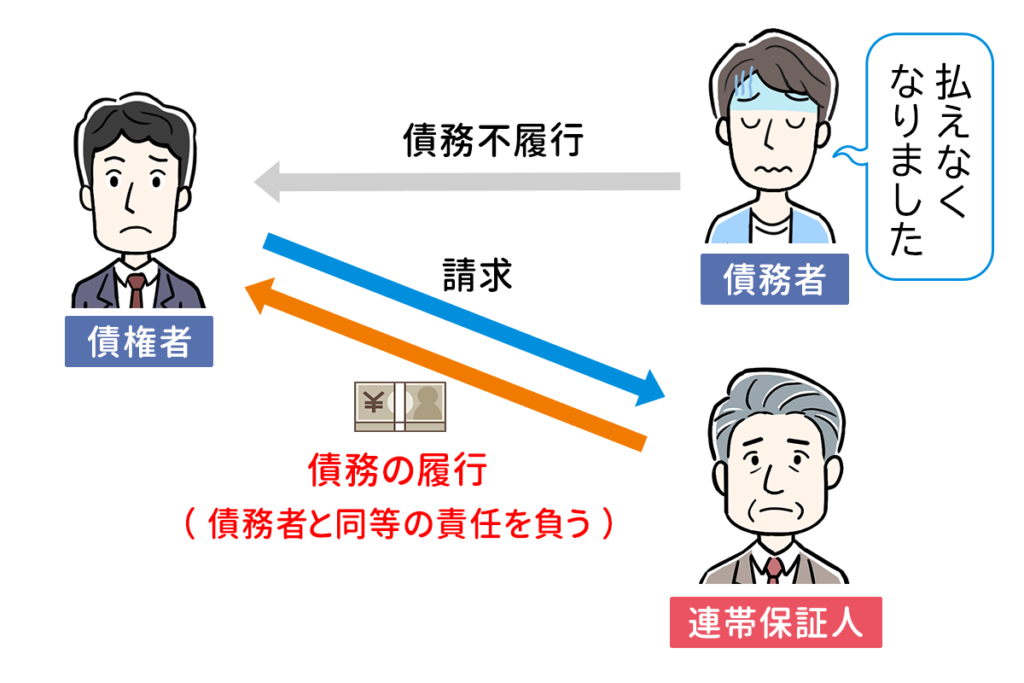

「連帯保証人」とは、本来の主債務者と同等の責任(返済義務)を負うことを約束した人であり、債務者と同じ立場であるといえます。

「連帯」とつかない単なる保証人も、主債務者が契約どおりに返済できなくなった場合、代わりに返済する義務を負います。

「保証人」と「連帯保証人」は主債務者の代わりに返済する義務を負うことは共通しているものの、責任の「重さ」に違いがあります。

1-1 保証人と連帯保証人の違い

保証人と連帯保証人では、以下のとおり「責任」の重さが異なります。

| 項目 | 保証人 | 連帯保証人 |

|---|---|---|

| 返済金額 | 人数で割った金額を負担 | 人数に関係なく全額負担 |

| 返済請求への対応 | まずは主債務者に請求するように要求できる | 請求に対する拒否権なし |

| 差し押さえへの対応 | 主債務者に支払能力があれば防ぐことが可能 | 主債務者に支払能力があっても差し押さえられる可能性あり |

横スクロールできます

それぞれの違いを説明していきます。

返済金額の違い

「保証人」であれば、複数人いれば人数で割った金額を上限として、それぞれの保証人が返済することになります。

これに対し、「連帯保証人」は複数人いてもそれぞれが全額返済する義務を負います。

いずれの場合も、債権者が請求できる上限金額は債務額分であり、各保証人が負担部分を超えて支払った場合などの精算は別途なされます。ここでは、あくまで各人の負担部分はどこまでか、を説明しています。

返済請求への対応の違い

「保証人」が返済請求を受けても先に主債務者に請求するように伝え拒否できます。

しかし「連帯保証人」の場合、保証人に認められる請求に対する拒否権は認められません。

これを専門用語で「催告の抗弁権」といいます。

差押えへの対応の違い

「保証人」の場合、主債務者に資力があることが認められれば、先に主債務者の財産を差し押さえるように主張できます。

しかし「連帯保証人」の場合、たとえ主債務者が財産など保有している場合でも強制執行されてしまいます。

これを専門用語で「検索の抗弁権」といいます。

2章 法人が破産したときの経営者個人の責任

法人が破産したときの経営者個人の責任について説明します。

連帯保証人は「保証」している立場とはいえ、主債務者と同等の責任や義務を負うことになります。

「個人保証」とは、信用力や担保が十分にない個人または法人などが以下を行うときに、その返済や支払いについて第三者である個人が保証することです。なお、企業(法人)が保証人になることを「機関保証」と呼びます。

- お金を借りるとき

- 物やサービスを購入するとき

- 不動産の賃借契約を結ぶとき など

そのため次の2つのどちらに該当するかにより、経営者個人の責任の「重さ」は変わります。

- 経営者個人が連帯保証人ではない場合

- 経営者個人が連帯保証人の場合

それぞれ説明していきます。

2-1 経営者個人が連帯保証人ではない場合

経営者個人が会社の借金の連帯保証人でない場合、法人の破産で返済義務を負うわけではありません。

「個人」と「法人」は別人格として扱われるため、他人の借金を支払う義務や責任を負う必要がないことと同様に、法人の破産で経営者の人生も終わることはないといえます。

法人が破産すれば経営者(取締役)の地位も消滅するため、破産した会社の経営には携わることができませんが、他の会社経営に参加することは可能です。

2-2 経営者個人が連帯保証人の場合

経営者個人が会社の借金の連帯保証人の場合、法人の破産で「返済義務」を負うことになります。

特に中小企業などの場合、会社が銀行から融資を受けるときに差し入れる「担保」を所有していないことや、「信用力」が十分でないことで経営者の「個人保証」を求められることが多いといえます。

そのため経営者が法人債務に対する連帯保証人になっていることがほとんどですが、「個人保証」している経営者は、法人が破産した場合に返済の肩代わりを請求される立場にあります。

法人の破産で経営者個人の「資産」を返済に充てることができれば問題ありませんが、難しい場合は会社の破産手続と同時に経営者個人の破産手続も進めることになります。

一般的には、会社が負う数千万円もの借金の返済を一個人が返済できるとは言えませんので、同時に破産することが多いです。

3章 連帯保証人になるリスク・デメリット

連帯保証人になると、主債務者が借金を返済できない場合、連帯保証人に対して請求が行われる場合があります。

連帯保証人になるリスクやデメリットは、下記の通りです。

- 主債務者と同じ責任を負う

- 主債務者が債務整理をすると一括請求を受ける

- 主債務者からお金が返ってくる可能性は低い

- 一度連帯保証人になったら外れるのが難しい

上記のように、一度連帯保証人になってしまうと、責任が重いだけでなく自分の希望だけでは連帯保証人の地位を外れることができなくなります。

法人が経営資金の融資を受ける際に、経営者が連帯保証人になるケースはいまだ多いです。

とはいえ、連帯保証人になることはリスクが大きいので、慎重に決断するようにしましょう。

4章 法人の借金を返済できない場合の対処法

法人の借金を経営者個人の資産で返済できない場合の対処法として「債務整理」が挙げられ、次の3つの種類があります。

- 任意整理

- 個人再生

- 自己破産

なお、法人の借金は多額であるため対応できない種類もあると考えられますが、どのような手続か理解を深めるためにもそれぞれ説明していきます。

4-1 任意整理

「任意整理」とは、債権者と直接「交渉」して借金を減額してもらう手続です。

裁判所を介さずに手続できることがメリットで、「将来利息」や「遅延損害金」をカットし、残った借金を3~5年で返済します。

所有する財産など処分することも必要ない手続ですが、債権者が交渉に応じると限らず、特に法人の借金は金額が大きいため、任意整理で対応は難しいとも考えられます。

4-2 個人再生

「個人再生」とは、借金を5分の1程度まで大幅減額してもらい、残った借金を3年で分割返済するための手続です。

所有する資産を処分しなければならないわけではなく、住宅ローン返済中の持ち家がある場合でもローン返済は継続させつつ、他の借金を整理できます。

会社の再生手続のような大規模なものは民事再生・会社更生といった大掛かりな手続がありますが、債務額が会社に比べればそこまで大きくない個人の再生の場合、小規模個人再生という簡易な手続を使うことができます。

主に住宅ローンの残った持ち家がある状態で借金問題を解決したい方が選ぶ手続ですが、小規模個人再生の利用要件として「住宅ローン以外の借金総額が5,000万円まで」という上限があります。

そのため法人の借金の金額が大きければ利用できない可能性が高く、個人再生で返済できない巨額の借金は「自己破産」を選ぶことになるといえます。

4-3 自己破産

「自己破産」とは、所有する財産などで借金を返済し、残った債務の返済は「免除」してもらう手続です。

会社の借金について経営者が連帯保証人になっており、法人が破産すれば同時に経営者も「自己破産」することになり、同時破産に関係なく経営者や会社役員の破産は高い確率で「管財事件」として扱われます。

所有する財産は処分の対象ですが、「一文無し」になるわけではなく、たとえば99万円以下の現金など一部の資産は残すことができます。

税金の負担義務は継続

「法人」に滞納している「税金」があっても、破産により「法人格」が消滅すれば、支払う必要はなくなります。

しかし「個人」の破産の場合、税金の支払義務は消失しないため、滞納している税金は返済を続けることが必要です。

まとめ

法人・会社が破産した場合において、経営者が個人保証で連帯保証になっていれば、会社の借金を返済する義務を負います。

そのため、法人の破産と同時に、経営者個人の破産手続を進めることがほとんどです。

もしも会社経営に不安があり、今後破産なども視野に入れた検討が必要になる場合には、連帯保証人になっている経営者の生活も大きく変わる可能性があります。

会社や個人の破産や債務整理について、解消したい不安なことや知りたいことなどがあれば、グリーン司法書士法人グループへご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 連帯保証人とは?

- 「連帯保証人」とは、本来の主債務者と同等の責任(返済義務)を負うことを約束した人であり、債務者と同じ立場であるといえます。

- 法人代表者は会社の連帯保証人になる?

- 中小企業などの場合、会社が銀行から融資を受けるときに差し入れる「担保」を所有していないことや、「信用力」が十分でないことで経営者の「個人保証」を求められることが多いといえます。

法人代表者が会社の連帯保証人になった場合、法人破産後は代表者が借金の返済義務を負います。

次に確認したいページ