この記事は約 9 分で読めます。

市民税を滞納すると、財産を差し押さえられることがありますが、給与が差押え対象であれば勤務先である会社にも連絡が入ります。

会社勤務している方のうち、給与から市民税が天引きされる特別徴収の方であれば、本人が納め忘れることはないでしょう。

しかし納税者に納税通知書が届く普通徴収の場合、一括または年4回に分けて納めることが必要であり、納め忘れや滞納が続けば財産を差し押さえられる可能性があります。

そこで、市民税の滞納で財産が差し押さえられた場合、会社に連絡が入る理由や回避方法について、次の3つの章に分けて説明していきます。

- 市民税滞納による給与差押えの流れ

- 給与差押えで会社に連絡が入る理由

- 差押えで会社に連絡が入ることを回避する方法

市民税を滞納しており、給与等財産を差し押さえられる可能性がある方は、この記事を参考に解決策を検討してください。

目次 ▼

1章 市民税滞納による給与差押えの流れ

市民税を決められた納期限までに納めず、滞納した場合には「督促」や「催告」により納付を促されます。

それでも納付しなかった場合、最終的には給与など財産が差し押さえられることになるでしょう。

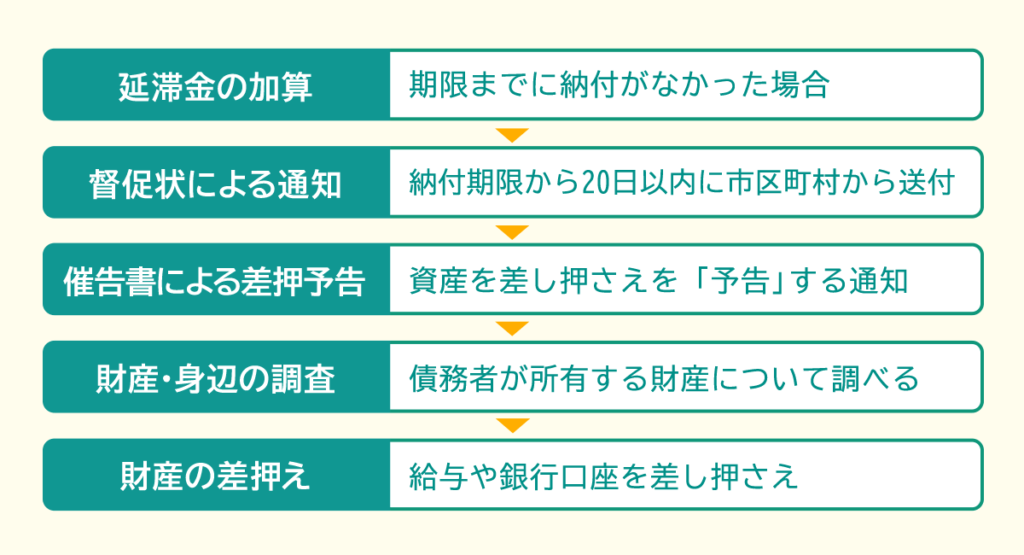

市民税を滞納したことによる給与差押えの流れは、主に次の5つです。

- 延滞金の加算

- 督促状による通知

- 催告書による差押予告

- 財産・身辺の調査

- 財産の差押え

それぞれの流れについて説明していきます。

1-1 延滞金の加算

市民税を滞納したことにより、給与差押えまでの流れにおいて、納期限を過ぎてから納付までの日数に応じた「延滞金」が加算されます。

納める延滞金は、以下の計算式で算出されます。

上記の計算式の「延滞金の割合」は以下のとおりです。

- 納期限翌日から1か月経過日まで…年7.3%

- 納期限翌日から1か月経過日以後…年14.6%

延滞金は完納するまで「加算」されるため、納付が遅れてしまえば納めなければならない金額も大きくなります。

1-2 督促状による通知

市民税を滞納したことによる給与差押えに至るまで、まずは納付期限から20日以内に市区町村から「督促状」が送付されます。

督促状に記載されている内容は以下のとおりです。

- 滞納している税金の種類

- 期別

- 納付期限

- 記載日時点の延滞金

- 納付書の期限

督促状に法的な強制力があるわけではないものの、今後の差押えを示唆する文書であるため、手元に届いたら放置せず納めることが必要です。

地方税法では、督促状を発して10日経過日までに完納されない場合、財産を差押えできるとされています。

1-3 催告書による差押予告

市民税を滞納したことによる給与差押えの前に、「催告書」による差押予告があります。

督促状を発送しても市民税が納められない場合、電話や訪問による催促が行われる自治体もあります。

それでも納付がない場合は、以下の内容が記載された文書が行政から届きます。

- 差押え理由

- 差押え予定日

- 差押え対象資産の種類・数量

- 納付期限

債務者の資産を差し押さえることを「予告」する通知であり、実際には法的な拘束力はありません。

しかし内容証明郵便で届くこともあるため、知らなかったと言い逃れはできないと留意しておきましょう。

1-4 財産・身辺の調査

市民税を滞納したことで行政が給与差押えを必要と判断した場合、財産と身辺の「調査」が行われます。

財産調査では債務者が所有する財産について調べるため、就業状況や資産を確認する目的で、勤務先や金融機関などに聞き取り調査が行われることがあります。

調査を受けた会社や金融機関は、財産調査に協力することが必要とされているため、その際に市民税を滞納していることを知られるでしょう。

財産調査で差押えできる財産がなかった場合、今後は刑事事件で行う家宅捜査に似た形式で「捜索」が実施されます。

予告なしに自宅や勤務先に立ち入られることになり、隠し財産の有無など確認されてしまいます。

1-5 財産の差押え

市民税の滞納について、再三の督促や催促などを行ったにもかかわらず、納付がない場合には給与や銀行口座を差し押さえられてしまいます。

税金滞納に対する差押えは、「裁判所」への申立ては必要ありません。

そのため借金を滞納しているときの差押えよりも、「早期」に手続が進む可能性があります。

督促状の発行日から10日以降は差押えが可能であるため、最短1か月で実行されると留意しておきましょう。

2章 給与差押えで会社に連絡が入る理由

給与差押えで会社に連絡が入る理由として、「債権差押通知書」が勤務先に届くことが挙げられます。

裁判所や市区町村などから会社宛に従業員の給与を差し押さえることを知らせる通知が届けられると、会社は「第三債務者」となります。

第三債務者となったことにより、従業員の給与の一部を差し押さえて、債権者に支払う「義務」を負います。

3章 差押えで会社に連絡が入ることを回避する方法

市民税を納期限までに納めなければ、最終的に財産を差し押さえられてしまいます。

給与が差押えの対象となれば、会社に連絡が入ることになるため、遅れず「自主的」に納めることが必要です。

納付が遅れてしまった場合でも、給与の差押えで会社に連絡が入ることを回避するために、次の5つを検討しましょう。

- 自治体に相談する

- 分納を交渉する

- 納税の猶予を受ける

- 換価の猶予を受ける

- 債務整理を手続する

それぞれの方法について説明していきます。

3-1 自治体に相談する

差押えで会社に連絡が入ることを回避するために、まずは自治体に税金を滞納していることについて「相談」しましょう。

督促状などが手元に届いても、納付も連絡もせずに放置することは、支払う意思がないと判断されます。

納期限までに税金を納めることができないものの、支払う意思はあることを伝えるためにも、今後の納付について話し合うことが必要といえます。

なお、以下に該当する場合、市民税が「免除」されることもあるため、まずは相談が必要です。

| 内容 | 要件 |

|---|---|

| 所得割・均等割の免除対象 | ・生活保護を受給している方 ・障害者・未成年者・寡婦(寡夫)・ひとり親で前年の合計所得金額が135万円以下の方(収入が給与だけの場合は年収204万4,000円未満) ・前年中の合計所得が市区町村状態で定める額以下の方 |

| 所得割のみの免除対象 | ・配偶者や扶養親族がいる方の前年中の総所得金額等が「35万円×自分を含めた扶養家族の人数+42万円以下」の方 ・配偶者や扶養親族がいない方の前年中の総所得金額等が「45万円以下」の方 |

3-2 分納を交渉する

差押えで会社に連絡が入ることを回避したいなら、少額で分けて支払う「分納」を選択できないか交渉する方法もあります。

たとえば仕事を失って所得が少なく、滞納中の市民税をまとめて納めることが厳しいのであれば、収入が安定するまで毎月数千円など少額による分割納付で対応してもらえないか相談してみましょう。

ただし毎月遅れずに納め続け、収入が安定したとときにはまとめて納付するなどの計画を立てた上で交渉することが必要です。

3-3 納税の猶予を受ける

差押えで会社に連絡が入ることを回避したいなら、「納税の猶予」を受けることができないか確認する方法もあります。

「納税の猶予」とは、災害・病気・事業の休廃業などの理由において、申請に基づき一時的に税金の納付を引き延ばすことができる制度です。

認められれば財産の差押えや売却などの滞納処分の執行は受けず、期間中の延滞金も軽減または免除されます。

3-4 換価の猶予を受ける

差押えで会社に連絡が入ることを回避するために、納税を猶予してもらう「換価の猶予」を受けることが挙げられます。

「換価の猶予」とは、まとめて税金を納めた場合、事業や生活を継続できなくなるおそれがあると認められる場合において、納税を引き延ばすことができる制度です。

すでに差し押さえられている財産の換価が1年以内で猶予されることになり、さらにやむを得ない事情が認められることで2年以内に延長されます。

なお、換価の猶予を受けた税金については、期間中に毎月分割して納めることが必要です。

3-5 債務整理を手続する

差押えで会社に連絡が入ることを回避したいものの、自力での対処が難しい場合には、「債務整理」を検討しましょう。

債務整理には次の3つの種類があり、それぞれ手続方法が異なりますが、税金は減額・免除の対象にはなりません。

税金以外の借金を整理すれば市民税を支払うことができるという場合には、税金以外を債務整理することにより、税金滞納を解消できます。

ただし抱えている借金の総額や税金の滞納の状況により選ぶ手続などは変わってくるため、一人で悩まずに借金問題に詳しい「専門家」に相談したほうが安心です。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

市民税を滞納し続けた場合、延滞金が加算され、いずれ財産を差し押さえられてしまいます。

給与が差押え対象となれば、勤務先である会社に連絡が入ることは避けられません。

延滞金も加算されるため、遅れはできるだけ早く取り戻すことが必要です。

督促状や催告書などが届いた場合には、無視したり放置したりせず、分納や猶予などを選択できないか、まずは自治体に相談しましょう。

自力での解決が難しい場合や、税金以外の借金返済で納税が難しくなっているときは、借金問題に詳しいグリーン司法書士法人グループへご相談ください。

よくあるご質問

- 住民税はどれくらいで差し押さえられる?

- 住民税を滞納すると、督促状が発行されてから10日以降は差押えが可能です。

そのため、最短1か月で実行されると留意しておきましょう。

- 住民税が差し押さえられたらどうすべき?

- 住民税が差し押さえられそうになったら、下記の方法を試しましょう。

・自治体に相談する

・分納を交渉する

・納税の猶予を受ける

・換価の猶予を受ける

・債務整理を手続する

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ