この記事は約 11 分で読めます。

クレジットカードの利用可能額は、日々の買い物やサービスの利用で重要な役割を果たします。しかし、利用額が限度額に達すると、クレジットカードの使用が一時的に停止されることがあります。

今回の記事では、クレジットカードの利用可能額が復活するタイミングや、利用可能額を増やす方法について詳しく解説します。利用可能額の管理は、賢明なクレジットカード利用の鍵となります。

目次 ▼

1章 クレジットカードの利用可能額とは

クレジットカードの利用可能額とは、利用者がその時点でクレジットカードによって決済できる額を指します。クレジットカード会社によって設定された、個々の利用者の利用可能枠(限度枠)から利用残高を差し引いた額です。

利用残高とは、クレジットカードを決済で使用して、未だ支払い(返済)が済んでいない額を意味します。

なお、利用可能額を超えるとクレジットカードは、一時的に利用停止状態となります。新たな決済に使用できなくなり、クレジット残高が支払い(口座振替)や繰り上げ返済で減少することで、ふたたび使用可能となります。

クレジットカードの利用可能枠を増やしてキャッシングし、借金の返済に充てたいとお考えのみなさんは、新たな借入なしに解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

1-1 クレジットカードの利用可能枠との違い

利用可能枠(限度枠)は、カード保有者ごとに設定されたクレジットカードを利用できる上限金額のことです。利用可能枠は、利用者の与信審査の結果によって個々に設定されます。

利用可能枠と利用可能額の違いは、前者が絶対的な基準で後者は相対的な基準であるということです。たとえば利用可能枠が100万円のクレジットカードで、累計で40万円を使って、まだ支払いが済んでいない場合は利用残高が40万円、利用可能額は60万円です。

そして40万円あったクレジット残高のうち30万円が支払日に引き落とされ、10万円が締め日の関係で次回の支払い日の口座振替になっている場合は、クレジット残高が10万円で利用可能額は90万円です。

なお、クレジットカードの請求額が支払えなくなった場合や、支払いが遅れる場合の対処法については、以下の記事で詳しく取り上げています。ぜひ、参考にご覧ください。

1-2 利用限度額まで使っていないのに利用可能額がゼロになるケースとは?

クレジットカードでは、時に利用限度額まで使っていないにもかかわらず、利用可能額がゼロになることがあります。具体的に想定できるのは、以下のようなケースです。

引き落としミス

クレジットカードの請求額の支払い期日に、振替口座の残高が不足していると引き落としミスとなって、一時的にカードの利用が停止されます。延滞が長引くと、カード会社は利用者に督促を行い、督促に応じない場合は、カードの契約が強制解約される可能性があります。

紛失・盗難・不正利用

カード会社は、紛失や盗難、不正利用が発覚あるいは報告があった場合には、カードの利用を停止します。基本的には、これは利用者の利益を保護するための処置です。

キャッシング枠の利用

キャッシング枠とは、クレジットカードを使って現金を引き出すことができる枠です。キャッシング枠を利用すると、トータルでの利用可能額が減ります。キャッシングによって、利用可能枠に達した場合、ショッピング枠が残っていたとしても利用ができなくなります。

なお、上記以外にも、カード会社のシステムトラブルなどで、カードが利用ができないケースもあります。

2章 クレジットカードの利用可能額が復活するタイミング

クレジットカードの利用可能額は、利用状況と支払い(返済)状況によって変動するものです。毎月の支払いが完了することによって、クレジットカードの利用可能額は復活します。

ただし、支払日に口座振替が済めばリアルタイムで利用可能額に反映するというわけではなく、金融機関からカード会社に支払い情報が届くまでのタイムラグがあるので、注意が必要です。

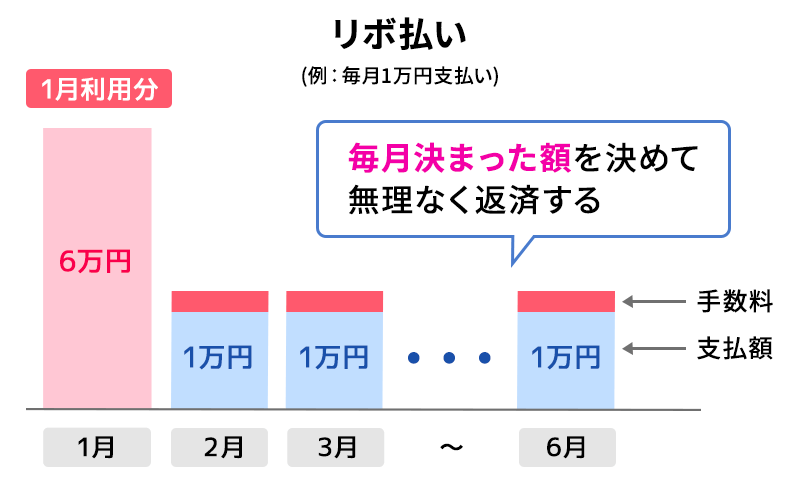

また、分割払いやリボ払いの場合、完全に復活するまでに数ヶ月かかることもあります。加えて、リボ払いや3回以上の分割払いの場合は支払い(返済)額のなかに手数料が含まれているので、支払った額がそのまま利用可能額として復活するのではありません。

なお、リボ払いの仕組みや手数料の計算方法、分割との違い、早期完済に向けたコツについて、以下の記事で詳しく取り上げています。

ぜひそちらも、参考にご覧ください。

3章 クレジットカードの利用可能額を復活させる方法

クレジットカードの利用可能額を復活させる方法には、主に繰り上げ返済があります。繰上げ返済は、カードの利用額を、支払日(返済日)を待たずに早期に支払い、利用可能額を回復させる方法です。

繰り上げ返済の具体的な手順は、銀行振込やATMを利用した入金など、カード会社によって異なります。

なお、繰り上げ返済には、リボ払いの手数料を抑える効果もあります。リボ払いの残高を早期に減らすことで、発生する手数料の負担を軽減できるわけです。

一部のクレジットカード会社では、会員専用サイトを通じてWebサイト上やアプリ上で繰り上げ返済が可能です。この方法は、急いで利用可能額を回復させたい時に特に便利です。

借金問題を抱えていて、お金が回らないのでクレジットカードのキャッシング利用可能枠を増やしたいとお考えのみなさんは、別の解決方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 クレジットカードの利用可能額を確認する方法

クレジットカードの利用可能額を確認することは、カードを賢く、効率的に利用するうえで非常に重要です。利用可能額を把握することで、個人の収支を管理し、計画的な支出が可能になります。

利用可能額を確認する主な方法は、以下の2つです。

- 利用明細書を確認する

- アプリや会員ページで確認する

それぞれを補足しましょう。

4-1 利用明細書を確認する

利用明細書はクレジットカード使用後にカード会社から送付される書類(もしくはWebサイトやメールで確認する電子明細)で、利用額や利用可能額などが記載されています。この明細書を確認することで、自分のカード利用状況を具体的に把握できます。

しかし、利用明細書は一定期間後にしか受け取れないため、リアルタイムの利用可能額を確認するには不向きです。そのため、日々の利用状況に合わせて利用可能額を把握したい場合は、他の方法を利用することが推奨されます。

なお、利用明細書には利用可能額だけでなく、ポイントの獲得状況や次回の支払い予定額も記載されていることがあります。これらの情報を通じて、よりきめ細かなお金の管理を行うことが可能です。

4-2 アプリや会員ページで確認する

多くのクレジットカード会社では、専用のスマホアプリや会員専用のウェブページを提供しています。これらを利用することで利用明細書を待たずに、リアルタイムに最新の利用可能額の確認が可能です。

また、これらのデジタルツールは利用可能額の確認だけでなく、支払い履歴の確認やポイント交換、さらには追加のカードサービスの申し込みなど、多岐にわたる機能を提供しています。ユーザーは自身のクレジットカードを、より有効に活用できるでしょう。

特に、リアルタイムでの利用可能額の確認は、予期せぬ支出があった場合や、大きな買い物を計画している際に非常に役立ちます。利用者は常にクレジットカードの状況を最新の状態に保ち、過剰な支出を避けることが可能です。

このように、利用明細書やデジタルツールを活用することで、クレジットカードの利用可能額を確認し、効率よく自身のお金を管理できます。

借金を返すお金がないので、クレジットカードのキャッシング利用可能枠を増やして返済資金にしたいとお考えのみなさんは、もうそれ以上に借りないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 クレジットカードの利用可能額を上げる方法

クレジットカードの利用可能額を上げたい場合に方法はありますが、「自分の現在の経済状況で支払える範囲を超えていないか?」を心に留めておく必要があります。

なぜなら、収入以上の暮らしをしたいから利用可能枠を上げるという考え方は、そもそも無理があって破綻につながりやすいので、おすすめできません。

それを強調したうえで、利用可能額を上げる方法は主に以下の2つです。

- 一時的に利用可能枠を増やしてもらう

- 継続的に利用可能枠を増やしてもらう

それぞれを見ていきましょう。

5-1 一時的に利用可能枠を増やしてもらう

一時的な増枠は、特定の大きな支出が予定されている場合に便利です。たとえば結婚式や旅行などのために、限定的な期間で利用限度額を上げることができます。

この方法は、クレジットカード会社によってはオンラインや電話で手続きが可能です。しかし、増枠の申請には審査が伴う場合が多いため、事前にカード会社の条件を確認することが大切です。

一時増枠の申請は、利用者の信用情報や返済能力にもとづいて評価されます。そのため、利用履歴の内容が良好であれば申請が通りやすくなる傾向にあります。

ただし、一時的な増枠はあくまで必要な時にのみ利用し、無計画な消費を避けることが重要です。増枠後は、使いすぎないよう、慎重に管理する必要があります。

5-2 継続的に利用可能枠を増やしてもらう

継続的な増枠を希望する場合、信用情報の向上が鍵となります。定期的なカード利用と返済を通じて信用力を高めることが、利用可能枠アップへの近道です。

また、クレジットカードのランクアップも利用限度枠を増やすひとつの方法です。たとえば一般カードからゴールドカード、あるいはゴールドカードからプラチナやブラックカードへのランクアップにより、利用限度枠が上がることが多いです。

収入の増加や職業の変更など、経済状況の改善をカード会社に報告することも、利用限度額の増枠に有効です。この情報は、審査においてプラスの評価材料となる可能性があります。

しかし、利用限度額を上げることによるリスクも理解することが重要です。増枠に伴う過剰な利用は、返済負担の増加につながるため、自身の返済能力に十分留意することが求められます。

計画的な利用と、収入の向上に見合った範囲での利用枠の拡大を心がけることが、健全なクレジットカードライフを送るうえでの鍵となります。

借金問題を抱えて、返済のためにクレジットカードのキャッシング利用可能枠を増やすという手段は危険です!追加の借入なしに解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

クレジットカードの利用可能額は、カード決済やキャッシングの利用によって減少し、支払い(返済)が完了すると復活します。利用可能額の復活は、支払い日に完了した分だけであり、支払い方法によっても復活する金額が異なるのが一般的です。

利用限度額の引き上げには、継続的なものと一時的なものがあります。短期的に出費が多い場合は、一時的な利用限度枠の引き上げを申請する考え方が有効です。

ともあれ、クレジットカードの利用には自分の経済状況を考慮し、無理なく返済できる範囲での利用が必須です。利用可能額の管理と計画的な利用は、クレジットカードを賢く使ううえでの鍵となります。

クレジットカードの利用可能枠を上げたい場合は、あくまでも収入とのバランスを意識することが重要です。

もし現時点で借金があり、返済が難しいならグリーン司法書士法人にご相談ください。当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- クレジットカードの利用可能額はいつ復活する?

- クレジットカードの利用可能額は支払いが完了すると復活します。

ただし、引き落とし日とクレジットカード会社に情報が届く日にずれがあり、タイムラグが生じる場合があります。

- クレジットカードの利用可能額が戻らない原因とは?

- クレジットカードの利用可能額が戻らない原因としては、下記が考えられます。

・口座残高が不足しているなどで引き落としが完了していない

・クレジットカードが不正利用されている

・クレジットカードのキャッシング枠を利用している