この記事は約 11 分で読めます。

「追証(おいしょう)」とは、「追加保証金」の略称で、委託保証金が最低の委託保証金維持率を割り込んだ際に、追加で入金しなければいけないお金です。

投資銘柄に含み損が生じたときや、証拠金の代わりに差し入れた有価証券が値下がりしたときには、追証を支払わなければいけません。

万が一追証が支払えない場合、最終的に給与や預金などが差押えられてしまう可能性があります。

手元の資金が足りず、払えない場合には、すぐに証券会社に連絡しましょう。

この記事では、追証が発生するケースや、支払えないときに生じるリスク、払えない時の対処法などについて解説します。

目次 ▼

1章 追証とは?追証が発生するケース

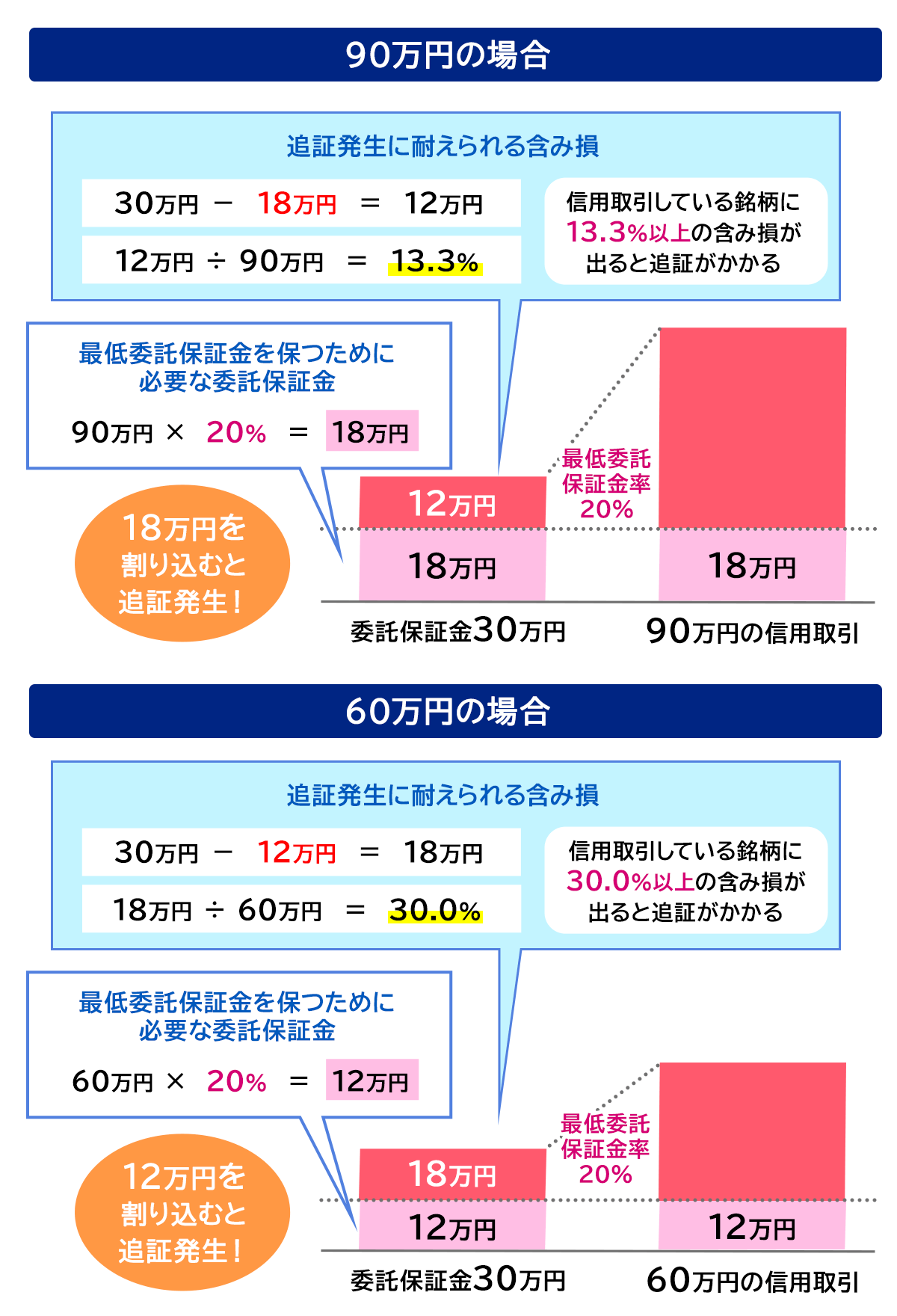

株取引をする際、自己資金で株を購入するだけではなく、証券会社からお金を借りて取引をすることもできます。これを「信用取引」と言います。

とはいえ、証券会社からお金を借りるためには「委託保証金」という担保が必要です。

委託保証金を支払えば、証券会社からお金を借りて取引することができるため、自己資金の3.3倍まで取引ができます。これを「レバレッジ取引」と言います。100万円の自己資金があれば、330万円まで取引ができるということです。

しかし、レバレッジ取引で買い付けた株の価値が下がった場合、信用取引の損失も3.3倍になります。

信用取引で損失が出る場合、その額は委託保証金から差し引かれるため、委託保証金の価値も下がってしまい、不足した分は追加の担保を入れなければいけません。

これが「追証」(追加保証金)です。

追証が発生する主なケースは、以下の2つです。

- 投資銘柄に含み損が生じたとき

- 証拠金の代わりに差し入れた有価証券が値下がりしたとき

なお、追証が発生するのは株式の現物取引だけではありません。仮想通貨や先物取引についても追証が発生するケースがあります。

2章 追証を払えない時に生じるリスク

追証は株価が下がったことで発生するものですので、完璧に予期することはできません。気をつけていても突然追証が発生してしまうことはあり得ます。

とはいえ、追証を払えないと下記のリスクがあるのでご注意ください。

- 証券会社から督促を受ける

- 遅延損害金が発生する

- 証券口座が凍結される

- 財産を差し押さえられる

- 信用情報機関のブラックリストに載る

それぞれ詳しく見ていきましょう。

2−1 証券会社から督促を受ける

追証は証券会社に支払うべきお金ですので、当然、証券会社から督促を受けることになります。

最初は「支払いが確認できなかったので、期日までに支払って下さい」といった優しい内容の書面で留まりますが、それをも無視していると、「支払いに応じなければ法的手段を取ります」など厳しい内容の取り立てが来ることになります。

2−2 遅延損害金が発生する

追証の支払期日から1日でも遅れると、翌日から遅延損害金が発生します。

遅延損害金の利率は証券会社によって異なりますが、年率14.6%〜20%が一般的です。

遅延損害金は【支払うべき金額】×【年率】×【遅延した日数】÷【365日】で計算します。

例えば、追証が10万円、遅延損害金の年率が14.6%を30日感滞納した場合には以下のように計算します。

2−3 証券口座が凍結される

追証の支払いが送れると、証券会社は支払われていない分を回収するために、証券口座を凍結します。

そうなると、口座に預託している資産は、証拠金に補填されることになります。

所有し続けたいと思っていた株式や投資信託も、強制的に処分されてしまうので注意して下さい。

2−4 財産を差し押さえられる

証券会社は、投資家が督促に応じない場合、支払いを求める訴訟を起こすでしょう。

裁判にて、有効な反論ができない場合や、裁判に出席しなかった場合には、強制執行として給与や預貯金などの財産を差押えられる可能性があります。

2−5 信用情報機関のブラックリストに載る

追証の支払いが2ヶ月以上送れると、信用情報期間に事故情報が掲載される可能性があります。いわゆる「ブラックリスト」です。

ブラックリストに登録されると、一定期間以下のことができなくなります。

- 新規の借り入れや各種ローンの利用

- クレジットカードの利用・作成

- 携帯電話の分割払い

- 株取引の継続

なお、ブラックリストから情報が消えるのは、原因となる債務が解決してから5年〜7年程度です。

手元資金を金融業者から借りて準備することができなくなるため、株取引を継続することも難しいでしょう。

3章 追証が払えない時の対処法

もし、追証が払えない時には、以下の方法で対処してみましょう。

- 分割払いにしてもらう

- 借り入れをする

- 資産を売却する

- 債務整理をする

それぞれ詳しく解説します。

3−1 分割払いにしてもらう

まずは、証券会社に連絡をして、追証を分割払いにしてもらうよう相談してみましょう。

証券会社としても、全く回収できないよりは、分割払いでも支払ってもらったほうがよいため、分割払いに対応してもらえることがほとんどです。

支払いの目処など、事情を証券会社に話して交渉してみましょう。

3−2 借り入れをする

どうしても支払えない場合には、借り入れをして支払いましょう。

追証を支払えずにいると、株取引を続けられなくなります。これからも株取引を続けたいのであれば、他で借り入れをして追証を支払うことも検討しましょう。

ただし、株取引もギャンブルです。借り入れをして追証を払えたとしても、その後また取引に失敗してしまったら、借金を重ねてしまうことになるリスクがあることは理解しておきましょう。

3−3 資産を売却する

追証を請求された時点で、所有している建玉を売却することも検討しましょう。

建玉が減れば、保証金も減るため、追証の請求も回避できる可能性があります。

損切りになる可能性があるとしても、リスクを鑑みて冷静に判断しましょう。

3−4 債務整理をする

追証がどうしても支払えない場合には、債務整理を検討しましょう。

なお、債務整理には「自己破産」「個人再生」「任意整理」の3種類があります。

3−4−1 自己破産

自己破産とは、裁判所に申し立てることで借金の返済義務を免除してもらう手続きです。

追証が支払えないほど株取引で損失が出ているのであれば、自己破産を選択するべきでしょう。

しかし、株取引による借金の場合、免責不許可事由に該当するため、管財事件になる可能性が非常に高いため注意が必要です。

3−4−2 個人再生

個人再生とは、裁判所に申し立てることで借金を大幅に減額し、原則5年で返済する再生計画を立てる手続きです。

ただし、借金が追証だけの場合、債権者から認可が下りない可能性が高いでしょう。

3−4−3 任意整理

任意整理とは、債権者と交渉することで利息をカットしてもらう手続きです。

しかし、追証には利息がほとんどつかないため、応じてもらえない可能性が高く、あまり現実的ではないでしょう。

4章 追証の発生を防ぐ方法

追証が発生しないよう、資産管理をした上で信用取引をすることが大切です。

ここでは、追証が発生させないための対策について解説します。

4−1 保証金限度枠に余裕をもって取引する

最も基本的な対策は、委託保証金(建玉の買付余力)を多めに入れておくことです。そうすることで、突然追証を請求されるような事態を回避することができます。

また、保証金には代用有価証券だけでなく、現金を多めに入れておくのもよいでしょう。有価要件は含み損を考慮する必要がありますし、株価が下落した場合に追証ラインを割ってしまう可能性があります。

現金であれば、シンプルですし、株価に影響しないため安心です。

4−2 損切りのタイミングを考える

信用取引では、保証金の3.3倍まで取引ができるため、大きなリスクを伴います。そのため、あらかじめ損切りのルールを設け、無理なく運用することが大切です。

「一定の金額以上になったら買い」「一定以下の金額になったら売り」など、逆質値注文などを活用するのが良いでしょう。

5章 まとめ

信用取引は、自己資金がなくても大きなお金を動かすごとができますが、その分大きなリスクを伴います。

株価が下落してしまうと、追証を請求されることもあるでしょう。

万が一追証が支払えとなると、最悪の場合、財産を差押えられてしまう可能性があります。

どうしても支払えないときには、債務整理を検討しましょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 追証を払えないとどうなる?

- 追証を払えないときに起きることは、下記の通りです。

・証券会社から督促を受ける

・遅延損害金が発生する

・証券口座が凍結される

・財産を差し押さえられる

・信用情報機関のブラックリストに載る

- 追証を回避する方法とは?

- 追証を回避する方法は、下記の通りです。

・分割払いにしてもらう

・借り入れをする

・資産を売却する

・債務整理をする