この記事は約 9 分で読めます。

過払い金とは、法改正がなされる前のグレーゾーン金利が課されていた際に支払っていた「払いすぎた利息」です。

近年「過払い金が返ってくる」というCMも多いため、ご存じの方も多いのではないでしょうか。

実は、この過払い金には「5%の利息を付けて返還を求める」ことができます。

利息まで付いて戻ってくる可能性があるなんて、驚きですよね!

「過払金」という言葉は知っているものの、実際にどのようなものなのか、どうやって利息まで請求すればいいのかまでは知らない方も多いかと思いますので、この記事で詳しく解説いたします。

過払い金については、下記の記事でも詳しく解説しています。

目次 ▼

1章 過払い金とは払いすぎた利息!発生する条件とは

過払い金とは、冒頭でもお話したように、「払いすぎた利息」であり、債権者に対して返還を請求することが可能です。

過払金が発生する条件には以下の2つがあります。

- 2010年6月以前に借り入れをしたこと

- 完済してから10年以内であること

それぞれ詳しく見ていきましょう。

1−1 2010年6月以前に借り入れをしたこと

過払い金は、2010年6月まで存在した「グレーゾーン金利」が原因で発生します。

過払い金の正体は、この2010年6月以降にも課されているグレーゾーン金利によって支払いすぎた利息ということです。

逆に、2010年6月以降に借りたお金は、ほとんどが利息制限法の範囲内でしか貸し付けられていないため、過払い金は発生しません。

そのため、過払い金が発生するのは「2010年6月以前に借り入れをしていた場合」となるのです。

法改正がなされる以前は、一定の要件を満たすことで、利息制限法における金利の上限(※)を超えていても、出資法の上限(年利29.2%)の範囲であれば合法的に設定ができました。これを「グレーゾーン金利」と呼びます。

しかし、2010年6月18日の改正賃金業法が施行され、グレーゾーン金利は違法となり、完全に撤廃。以降、利息制限法の範囲内での貸付しか認められなくなりました。

とはいえ、法改正がなされても、過去に貸し付けた分の金利が利息制限法の範囲内に変更されるわけではありません。

法改正前に借りたお金は、現在に至っても、グレーゾーン金利が課されたまま返済をしている可能性があります。

このように、グレーゾーン金利として、本来であれば支払わなくて良いはずの金利が「過払い金」となり、返還を求めることができるのです。

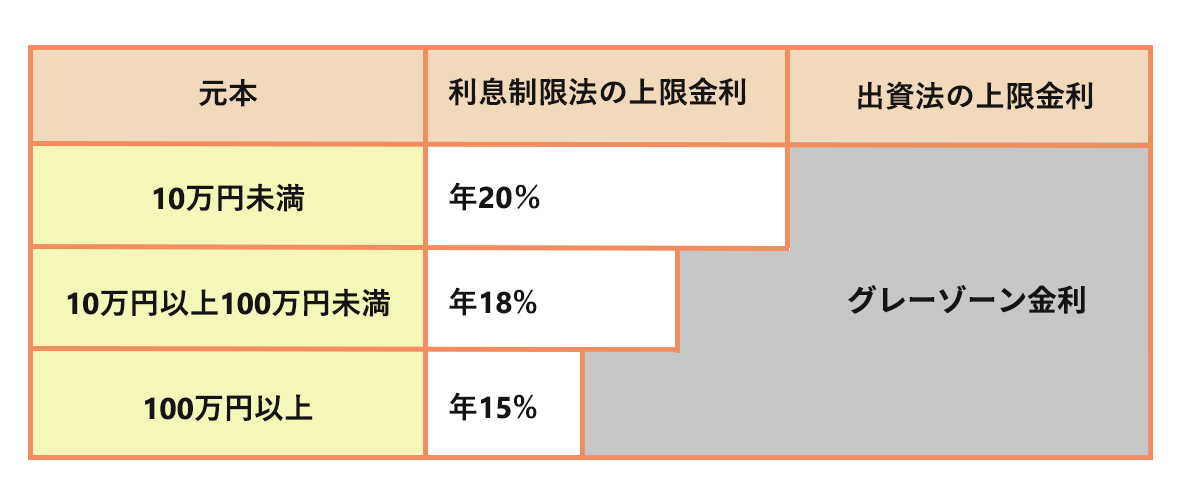

(※)「利息制限法における金利の上限」とは以下のとおりです

横スクロールできます

| 借金額 | 法律上の上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

1−2 完済してから10年以内であること

過払い金は、完済をしてから10年で時効を迎えます。

そのため、完済をした日から10年以上経過している場合、過払い金を請求することはできません。

例えば、2005年1月に借り入れをして2010年4月に完済している場合には、2020年4月で10年が経過し、時効を迎えているため、請求することはできません。

一方、2005年1月に借り入れをして2015年4月に完済している場合には、2024年4月時点でまだ9年しか経過していないので、過払い金が発生している場合には、2025年4月まで請求が可能です。

2章 過払い金には5%の利息を付けて請求できる

2-1 過払い金の利息は年5%

過払い金が発生している場合、過払い金にも利息を付けて返還請求することができ、過払い金に付けられる利息は5%と定められています。

ただし、利息を付けて請求するには「悪意の受益者」であることを証明する必要があります。

「悪意の受益者」とは、悪意を持って利益を得た人で、過払い金においては「利息制限法の上限を超えていること」を知りつつも、グレーゾーン金利を課して貸し付けていた人を指します。

通常、貸金業者が利息制限法の上限金利を知らないことは考えられないため、ほとんどのケースが悪意の受益者とされますので、証明することはそれほど難しいものではありません。

2-2 しっかりと利息まで請求するには専門家に依頼しよう

過払い金に付けられる5%の利息は、算出した過払い金に上乗せして請求すればよいのですが、ほとんどの債権者は利息を上乗せせずに金額を提示してきます。

それに応じてしまうと、5%の利息を受け取ることができなくなってしまいます。

専門的な知識がないと、利息が付されているかどうか判断できないおそれがあります。

正確な金額を算出するには、司法書士などの専門家に相談してみましょう。

なお、多くの司法書士事務所が過払い金の計算を無料で行ってくれています。依頼するかどうかは別として、まずは専門家に過払い金と利息の計算をお願いしてみることをおすすめします。

過払い金の無料シミュレーションが可能です!

3章 過払い金の計算方法

まず、過払い金を正確に把握するには、専門家に依頼することが確実です。

しかし、過払い金を請求するかの検討材料として、自身で計算するのもよいでしょう。

過払い金を計算するには、以下のものが必要です。

- EXCELが使えるパソコン

- 貸金業者との取引履歴

- 過払い金専用の計算ツール

過払い金を1から自身で計算するのは非常に難しいため、計算ツールを使うのが一般的です。

過払い金計算用ツールとして代表的なものは「名古屋式」「外山式」の2種類があります。

それぞれのツールは、以下からダウンロードすることができます。

ツールを用いた計算手順を見ていきましょう。

STEP① 利息制限法の上限金利を入力

まず、現時点で法律で定められている金利の上限を入力します。

2022年4月現在の利息制限法の上限金利は以下のとおりです。

横スクロールできます

| 借金額 | 法律上の上限金利 |

| 10万円未満 | 年20.0% |

| 10万円〜100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

STEP② 取引内容を入力する

これまでの取引履歴を見て、以下の内容を入力します。

- 取引をした日その取引で借りた金額(返済の場合は0と入力する)

- その取引で返済した金額(借り入れの場合は0と入力する)

STEP③ 「法律上の上限利息と元金の返済額」「取引後の残元金」が計算される

①②を入力すると、自動的に「法律上の上限利息と元金の返済額」「取引後の残元金」が計算されます。

これらは、以下のような内訳で計算されています。

横スクロールできます

| 支払った利息 | 元金の返済額 | 取引後の残元金 | |

| 借入の場合 | ゼロ | ゼロ | 【前回の取引の残元金】+【借り入れた金額】 |

| 返済の場合 | 【前回の取引の残元金】×【契約上の金利】×【前回の取引からの年数】 | 【金融機関に入金した金額】-【今回の取引で支払った利息】 | 【前回の取引の残元金】-【借り入れた金額】 |

STEP④ 過払い金の確認

③で算出された結果のうち、「取引後の残残金」がマイナスの場合、そのマイナス分が過払い金として請求できる金額です。

利息が付けられる場合には、この金額に5%の利息が上乗せされます。

もし、プラスになっている場合や、ゼロになっている場合には過払い金は発生していないということになります。

4章 「過払い金が発生しているかも?」と思ったら専門家に相談しよう

過払い金の計算や債権者への請求書の作成、債権者との交渉などの手続きは非常に労力がかかり、専門的な知識も必要なため、一般の方が自身で行うのは難しいでしょう。

過払い金を請求したい場合には、司法書士などの専門家に相談することをおすすめします。

専門家に依頼すれば、請求にかかる手続きをすべて任せることができます。また、万が一裁判になった際にも専門家スムーズに対応してくれるでしょう。

グリー司法書士法人では、過払い金などのご相談について、初回のご相談を無料で承っております。

- 過払い金を請求できるのか

- 過払金はいくら発生するのか

などの確認のみでも構いません。

もし、過払い金が発生しないことが分かった場合でも、調査だけであればご相談者様に費用はかかりませんので、ご安心ください。

また、過払い金請求は、着手金なしの「完全成功報酬制」で承っておりますので、事前に資金を用意していただく必要もありません。

少しでも過払い金が発生する可能性があると感じたら、ぜひお気軽にご相談ください。

過払い金に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:過払い金請求 デメリット

過払い金の無料相談ならグリーンへ

よくあるご質問

- 過払い金とは何ですか?

- 過払い金とは、2010年に改正貸金業法が完全施行されるまでの期間に生じていたグレーゾーン金利が原因で生まれるものです。

改正貸金業法が完全施行されるまでは出資法と利息制限法の上限金利の差によりグレーゾーン金利が発生していました。

過払い金のグレーゾーン金利について詳しくはコチラ

- 過払い金の金利は何パーセント?

- 過払い金の利息は年5%です。

ただし、過払い金に利息を付けて請求するには債権者が「利息制限法の上限を超えていること」を知りつつも、グレーゾーン金利を課して貸し付けていた人であると証明しなければなりません。

利息を付けて過払い金請求したい際には司法書士や弁護士などの専門家に相談しましょう。

過払い金の利息について詳しくはコチラ

- 過払い金の計算方法とは?

- 過払い金を計算する流れは、下記の通りです。

・法律上の上限金利を入力する

・取引内容を時系列順に入力する

・取引ごとの「法律上の上限利息と元金の返済額」「取引後の残元金」が計算される

・過払い金の確認

過払い金の計算方法について詳しくはコチラ

この記事の感想を教えてください