この記事は約 14 分で読めます。

- クレジットヒストリーとは何か

- クレジットヒストリーが登録される信用情報機関

- クレジットヒストリーを確かめる方法

- クレジットヒストリーを傷つける行為とは何か

- クレジットヒストリーを改善する方法

クレジットヒストリー(クレヒス)は、金融取引において非常に重要な要素です。クレジットカードやローンの利用履歴を記録し、信用力を示すこのデータは、日常のさまざまなシーンで影響を与えます。

今回の記事では、クレジットヒストリーがどのように形成され、どのような行為がそれを傷つけるかについて詳しく説明します。また、クレジットヒストリーが悪化した場合の具体的な影響と、改善するための効果的な方法についても触れていきます。

信用情報機関の役割や、クレジットヒストリーを確認する方法も併せてご紹介しますので、これらの情報を活用し、よりよいクレジットヒストリーを築いていきましょう。

目次 ▼

1章 クレジットヒストリー(クレヒス)とは

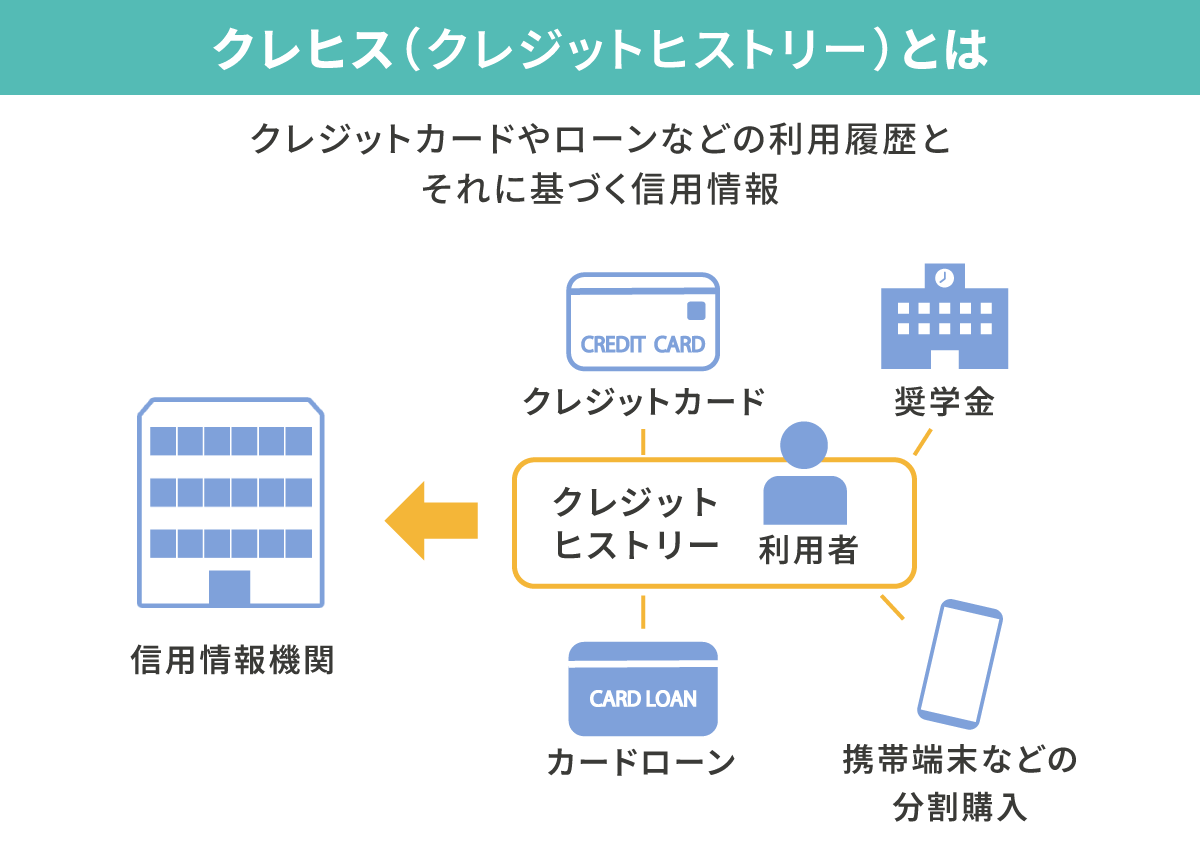

クレジットヒストリーとは、個人のクレジットカードやローンの利用履歴のことです。信用情報機関に記録されており、クレジットカードの発行やローンの審査時に重要な参考資料になります。

この履歴には、カードの利用状況、返済履歴、延滞情報などが含まれます。主な信用情報機関はCIC、JICC、KSCの3つです。消費者金融や銀行、クレジットカード会社、信販会社、割賦販売業者などが加盟し、それぞれの顧客の信用情報を提供しています。

クレジットヒストリーは、借入希望者の返済能力を判断するために利用されるものです。良好なクレジットヒストリーは新たな借入やクレジットカード発行の審査を有利にします。

一方で、延滞や債務整理の履歴があると、審査に不利となる可能性があるでしょう。クレジットヒストリーの確認は、自分の信用状態を把握し、適切なクレジット利用を促すためにも重要です。

1-1 クレジットヒストリーに記録されていること

クレジットヒストリーには、おおむね次のような項目が記録されています。

| 個人情報 | 氏名、生年月日、住所、電話番号など、本人を識別するための基本情報 |

|---|---|

| 申込情報 | クレジットカードやローンの申し込み日、契約予定額、支払回数など 申込情報は通常6か月間記録される |

| 契約情報 | 契約日、契約の種類、支払回数、契約額など クレジットカードやローンの詳細も含まれる |

| 利用記録 | クレジットカードやローンの利用日、利用目的、利用会社名など 利用日から6か月間記録される |

| 返済状況 | 毎月の返済額、残高、入金状況(例:請求通りの入金、延滞など)など 延滞が発生した場合、最大で5年間記録される |

| 事故(異動)情報 | 債務整理、破産、強制解約などの金融事故情報 5年から7年間記録される |

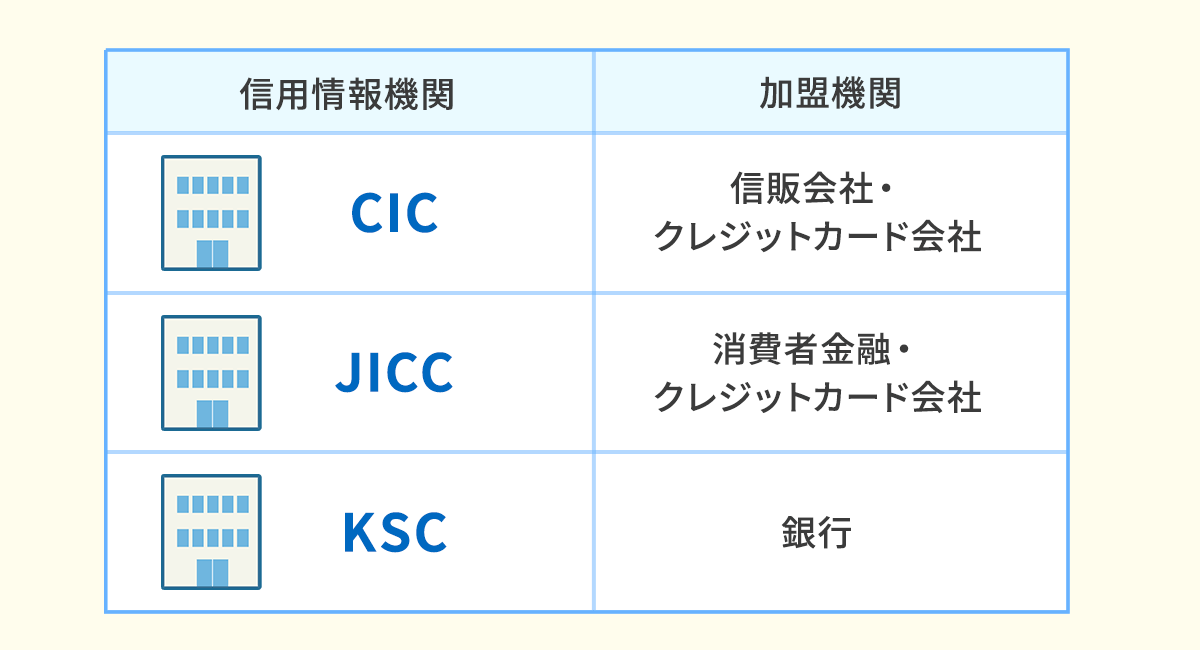

2章 クレジットヒストリー(クレヒス)が登録されている信用情報機関

クレジットヒストリーは、主に3つの信用情報機関に登録されています。これらの機関の名称はCIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、そしてKSC(全国銀行個人信用情報センター)です。

各機関は異なる種類の金融機関からの情報を管理し、相互に情報を共有しています。このため、どの機関に登録されている情報もほかの機関で確認可能です。

2-1 CIC

CIC(株式会社シー・アイ・シー)は、1984年に設立された信用情報機関です。主にクレジットカード会社や信販会社が加盟しており、個人のクレジット利用状況を管理しています。

CICは、クレジットカードの新規申し込み、利用履歴、返済履歴、延滞情報などを詳細に記録します。それによって、カード発行会社は申込者の信用度を評価しやすくなります。

CICに登録される情報は、6か月から5年間保有され、自己破産などの重大な情報は最長7年間記録されます。

2-2 JICC

JICC(株式会社日本信用情報機構)は、主に消費者金融会社や信販会社が加盟する信用情報機関です。JICCは、貸金業法にもとづいて設立され、個人の貸付情報や返済履歴を管理しています。

加盟企業は、消費者金融会社、クレジット会社、保証会社などさまざまです。JICCは、信用情報の収集・登録・提供を行い、金融機関の審査に利用されます。

情報の登録期間は、通常6か月から5年間で、重大な金融事故情報は最長で7年間記録されます。

2-3 KSC

KSC(全国銀行個人信用情報センター)は、全国銀行協会が管理・運営する信用情報機関です。主に銀行、信用金庫、信用組合が加盟し、個人の融資情報を管理しています。

KSCは、住宅ローンや自動車ローンなどの銀行系ローンの情報を中心に収集・登録する信用情報機関です。加盟金融機関は、個人の返済履歴や延滞情報をKSCを通じて確認します。

情報の登録期間は、通常6か月から5年間で、自己破産などの情報は最長7年間記録されます。

3章 クレジットヒストリー(クレヒス)を改善する方法

クレジットヒストリーを改善する主な方法として挙げられるのは、次の2つです。

- 支払いを滞納しないようにする

- 利用回数・期間を増やす

それぞれを見ていきましょう。

3-1 支払いを滞納しないようにする

クレジットヒストリーを改善するために最も重要なのは、支払いの滞納を防ぐことです。まず、支払い期限をしっかりと管理するために、支払い日をカレンダーやスマホのリマインダーに設定しましょう。

引き落とし口座に常に十分な残高を確保する姿勢も大切です。もし、引き落とし口座の残高不足が予想される場合は、ほかの口座への自動振替設定を検討しましょう。

また、支払いが難しい場合は、早めにカード会社に連絡し、リボ払いや分割払いへの変更するのも有効な方法です。さらに、公共料金や家賃などの毎月必ず発生する支払いをクレジットカードで行うことで、滞納を防げます。

それによって、毎月の支払い履歴が積み重なり、クレジットヒストリーが改善されます。クレジットカードの利用明細を定期的に確認し、不正利用がないかのチェックも重要です。

3-2 利用回数・期間を増やす

クレジットヒストリーを改善するもうひとつの方法は、クレジットカードの利用回数や利用期間を増やすことです。毎月少額でもよいので、クレジットカードを継続的に使用し、期日までに確実に支払いを行う習慣をつけましょう。

それによって、クレジットカード会社からの信頼が高まり、良好なクレジットヒストリーが形成されます。特に、複数のクレジットカードを持っている場合は、すべてのカードを均等に使うのが理想です。

特定のカードだけを使うのではなく、すべてのカードを月に1回は利用するように心がけるのが効果的です。また、スマホの分割払いの利用で、クレジットヒストリーを積み重ねることもできます。

スマホや家電製品の分割払いは、比較的簡単に利用できるため、クレジットヒストリーを育てるのに適しています。利用頻度を増やすことで、クレジットスコアも向上し、将来的なクレジットカードの利用限度額の増額やローン審査で有利になります。

クレジットカードの支払いにお悩みの方は、お気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 クレジットヒストリー(クレヒス)を確認する方法

自分のクレジットヒストリーを確認各機関の加盟業者、事故情報の登録期間の目安、開示に掛かる手数料は以下の表のとおりです。

| 信用情報機関 | 加盟業者 | 事故情報の登録期間(目安) | 開示請求にかかる手数料 | |

|---|---|---|---|---|

| 郵送 | インターネット | |||

| CIC | 信販会社クレジットカード会社 | 完済(解約)から5年以内 | 1,500円〜 ※郵便の種類に依存 | 500円 |

| JICC | 消費者金融クレジットカード会社 | 完済(解約)から5年以内 | 1,300円 | 1,000円 |

| KSC | 全国の銀行 | 完済(解約)から5年以内※破産・再生は開始から7年以内 | 1,679~1,800円 | 500円 |

5章 クレジットヒストリー(クレヒス)が傷つく行為

クレジットヒストリーが傷つく主な行為としては、次の4項目が挙げられます。

- 支払いを滞納する

- クレジットカードの多重申し込みをする

- 高額商品を購入する

- 短期間でクレジットカードを解約する

個別に見ていきましょう。

5-1 支払いを滞納する

クレジットカードの支払いを滞納すると、まず遅延損害金が発生します。遅延損害金は、支払日から実際の支払いが完了するまで日割りで計算され、年利約15%程度の利率で加算されることが一般的です。

滞納が続くと、クレジットカード会社から電話や郵便で支払いの督促が行われます。これを無視し続けると、最終的にはカードの利用停止や強制解約が行われ、未払い分が一括請求されるおそれがあります。

さらに、滞納情報は信用情報機関に記録され、新たなクレジットカードやローンの審査が通りにくくなるでしょう。このような情報は数年間保持され、支払い能力に疑問が生じるため、信用評価が大きく下がります。

滞納を防ぐためには、支払い前に残高を確認し、必要に応じて分割払いやリボ払いに変更するなどの対策が有効です。クレジットカード会社に連絡して支払い方法を相談するのも有効な方法といえます。

なお、クレジットカードの支払いの遅延・滞納による信用情報への影響やデメリットについては、以下の記事で詳しく取り上げています。併せてそちらも、参考にしてください。

5-2 クレジットカードの多重申し込みをする

短期間に複数のクレジットカードを申し込むことは、クレジットヒストリーに悪影響を与えかねません。これを多重申し込みと呼び、信用情報機関に「クレジットカードの申し込みが短期間に集中している」という記録が残ります。

多重申し込みの一般的な基準は、1か月に3枚以上の申し込みです。クレジットカード会社はこの情報をもとに、申込者が急に多額の借り入れを必要としていると判断し、返済能力に疑問を持つ可能性があるでしょう。

その結果、審査に通りにくくなるだけでなく、既存のカードの利用限度額が引き下げられることもあります。

なお、クレジットカードの多重申し込みと信用情報について、その仕組みを解説した記事があります。そちらも、参考にご覧ください。

5-3 高額商品を購入する

クレジットカードで高額商品を購入するのも、クレジットヒストリーに影響を与える可能性があります。高額な買い物は、返済能力を超えているかもしれないと判断されることがあり、信用情報に悪影響を及ぼすのです。

特に、分割払いやリボ払いを利用して高額な商品を購入すると、毎月の支払い額が増え、支払いが滞るリスクが高まります。高額商品を購入する際は、計画的に支払いができる範囲内にしましょう。

5-4 短期間でクレジットカードを解約する

クレジットカードの短期間での解約は、クレジットヒストリーに悪影響を与える可能性があります。新しく発行されたクレジットカードを短期間で解約すると、クレジットカード会社はその利用目的や支払い能力に疑問を持つからです。

たとえば、入会特典やキャンペーン特典などを目当てに、使用するつもりがなくてもクレジットカードを作る場合があるからです。

また、短期間でクレジットカードを解約すれば、クレジットヒストリーに「カードの利用履歴が短い」という事実が記録として残り、信用評価にマイナスの影響を与えるおそれがあります。

カードを解約する際は、少なくとも1年程度の利用履歴を作り、複数回の安定した支払い実績を積み重ねることが重要です。解約前に、ほかのクレジットカードやローンの申請を控え、信用情報に影響を与えないようにしましょう。

6章 クレジットヒストリー(クレヒス)が悪いと起きること

クレジットヒストリーが悪いと起きる主な現象として挙げられるのは、クレジットカードやローン審査に通りにくくなることです。金融業者は貸し倒れリスクを避けるために、クレジットヒストリーに問題があるひとの申し込みには難色を示すのは当然でしょう。

また、クレジットヒストリーに何の問題もない、むしろ問題がなさすぎる「スーパーホワイト」も同様に、金融業者の審査を通るのが難しくなるという現象が起こります。金取引の履歴が何もなくて真っ白すぎるというのが、スーパーホワイトの意味です。

ここでは、これらの現象を詳しく見ていきましょう。

6-1 クレジットカードやローン審査に通りにくくなる

クレジットヒストリー(クレヒス)が悪化すると、クレジットカードやローンの審査に通りにくくなります。金融機関は申込者の信用情報を確認し、延滞や債務整理の履歴がある場合、その人を高リスクと見なします。

それによって、新たなクレジットカードやローンの申請が拒否されることが一般的です。特に、重大な金融事故情報は信用情報機関に5年から7年程度記録されます。

その間、クレジットカードや住宅ローン、自動車ローンなどの審査が通りにくくなります。また、既存のクレジットカードの利用限度額が引き下げられることもあるでしょう。

さらに、信用情報に傷がつくと、賃貸契約や就職にも影響が出る場合があります。これを避けるためには、常に期限通りに支払いを行い、延滞を防ぐことが重要です。

6-2 クレジットヒストリーがゼロでもいけない?

信用情報に履歴が一切ない、ブラックの逆である「スーパーホワイト」もクレジットカードやローンの審査に通りにくくなります。この状態は、特に30代以上の人にとってはクレジットカードやローンの審査に不利です。

スーパーホワイトの状態が金融機関の審査に通りにくいのは、2つの異なる理由があります。

ひとつには、金融機関がスーパーホワイトの状態を見ると、信用取引がなさすぎて信用力や支払い能力の判断に迷うということです。

また、過去に長期延滞などの金融事故があれば完済・解約から5年、自己破産などの債務整理があった後は7年、ブラックの状態となり、その後は信用情報がクリアされてスーパーホワイトになります。

そのため、スーパーホワイトは金融機関に過去の金融事故や、債務整理の経験を疑われるおそれがあります。そのため、審査に通りにくくなり、新たなクレジットカードやローンの発行が難しくなるのです。

20代前半までは問題にならないことが多いですが、それ以上の年齢でクレジットヒストリーがないと不自然に見えるため、審査に影響します。

スーパーホワイトの人がクレジットヒストリーを作るには、携帯電話の分割払いなど、小額のローンを利用し、計画的に支払いを続けることが有効です。

また、初心者向けのクレジットカードから始めて、徐々に信用を積み重ねることも推奨されます。

まとめ

クレジットヒストリー(クレヒス)は、個人の信用力を示す重要な情報であす。クレジットカードやローンの審査に大きな影響を与えます。

支払いの滞納やクレジットカードの多重申し込み、高額商品の購入、短期間でのクレジットカード解約といった行為は、クレジットヒストリーを傷つける原因となります。

それによって、新たなクレジットカードの発行やローンの審査が困難になるだけでなく、既存のクレジットカードの利用限度額が引き下げられることもあります。また、クレジットヒストリーが悪化すると、賃貸契約や就職にも影響が出る可能性があります。

クレジットヒストリーを改善するためには、支払いを滞納しないということが最も重要です。支払い期限を厳守し、引き落とし口座に常に十分な残高の確保が必要です。リマインダーの設定や、分割払いやリボ払いへの変更も有効です。

また、クレジットカードの利用回数や期間を増やし、定期的に使用して確実に支払いを行うことで、クレジットヒストリーを良好に保てます。それによって、将来的なクレジットカードの利用限度額の増額やローン審査での有利な条件が得られるでしょう。

自身の信用情報を健全に保つためには、クレジットヒストリーの管理と改善が欠かせません。

また、すでに滞納していて自力返済が難しい場合は、ぜひグリーン司法書士法人にお気軽にご相談ください。借金問題のプロフェッショナルであるグリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

よくあるご質問

- ブラックリストは実際に存在しますか?

- 債務整理をした場合やクレジットカードの支払いが滞った場合、信用情報機関にブラックリストとして東尾禄される恐れがあります。

ブラックリストに登録されると、支払いが滞っているクレジットカード以外も利用できなくなるのでご注意ください。

▶ブラックリストについて詳しくはコチラ

- クレジットヒストリーは何年で消えますか?

- クレジットヒストリーの情報が抹消されるまでの期間は、登録される情報によっても異なります。

例えば、クレジットカードの支払いが滞った場合は、完済から5年間は情報が残る可能性があります。

- クレジットヒストリーを調べる方法はありますか?

- 自分が所有しているクレジットカードが登録している信用情報機関を確認し、情報開示請求を行えば登録されている情報を確認できます。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ