この記事は約 12 分で読めます。

現在利用しているクレジットカード以外に、何らかの理由で複数枚のクレジットカードを作りたいとお考えの方もいらっしゃると思います。

複数のクレジットカードを持つことにはさまざまなメリットがありますが、現在所有しているクレジットカード以外にさらにクレジットカードを作ろうとしても、多重申し込みとみなされクレジットカード会社の審査で落ちてしまう可能性があります。

この記事では、クレジットカードを何枚以上申し込めば多重申し込みとして扱われる可能性があるのかといったことや、多重申し込みをする際の審査に落ちにくくするために注意するべきポイントなどについて解説していきます。

目次 ▼

1章 クレジットカードの多重申し込みとは

クレジットカードの多重申し込みとは、短期間に複数枚のクレジットカードの申し込みを行うことです。

多重申し込みとみなされる一般的な基準は、1か月に3枚以上の申し込みを行うことといわれていて、多重申し込みとみなされてしまうと審査に通りにくくなってしまうリスクが高くなります。

年収などの属性に問題はなくても、多重申し込みと判断されると審査に落ちてしまうこともあるため、注意が必要です。

2章 なぜクレジットカードの多重申し込みは敬遠されるのか

なぜ、クレジットカードの多重申し込みは敬遠されてしまうのでしょうか。

ここでは、多重申し込みが敬遠される3つの理由を解説していきます。

2-1 支払い能力があるのか疑問視される

短い期間に多重申し込みを行うと、クレジットカード会社にお金に困っているため支払い能力がないのではないかと思われる可能性があります。

クレジットカードの支払いは基本的に翌月から始まるため、現在手元に現金を持っていないケースもあるでしょう。

また、クレジットカードにはキャッシング機能がついているものもあり、現金を借り入れることも可能です。

そのため複数のクレジットカードでキャッシングを繰り返し、いわゆる「自転車操業」を行っているのではないかと推測されることもあります。

多重申し込みを行うと、このように「手元に現金がない人」とみなされ支払い能力が疑問視されるため、クレジットカードの審査に落ちてしまう可能性があります。

2-2 クレジットカード使用が目的でなくキャンペーンが目的と判断される可能性がある

クレジットカードを作るタイミングで、ポイントの付与やキャッシュバックなどの入会特典キャンペーンが行われていることもあるでしょう。

多重申し込みでなくても、このようなキャンペーンが行われているタイミングでクレジットカードを作りたいと思われている方がほとんどでしょう。

ただし、多重申し込みを行った際にこのようなキャンペーンが行われている場合には、クレジットカード会社からキャンペーンの特典のみを目的とした申し込みであると判断され、肝心のクレジットカードの利用が行われる可能性が低いと判断されてしまうこともあります。

クレジットカード会社の利益は、加盟店が負担する決済手数料や分割払いなどの手数料よって得られるものです。

そのため、実際にクレジットカードが使用されないと発行にかかるコストをクレジットカード会社が負担するだけで利益につながらないことから、審査に落ちてしまうこともあります。

2-3 貸金業法に定められた総量規制に抵触する恐れがある

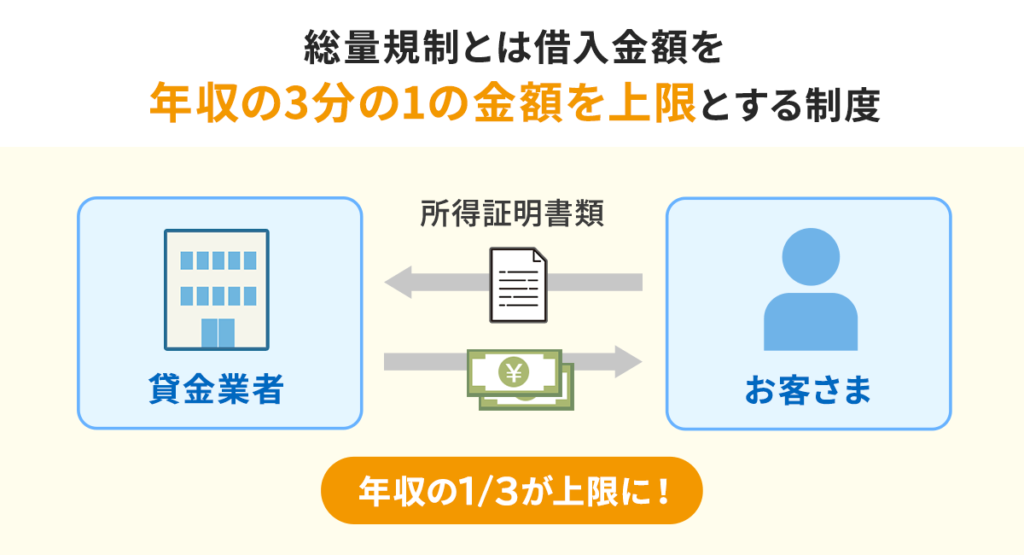

総量規制とは、消費者が借り入れできる金額を年収の3分の1までと貸金業法で定めている制度です。

総量規制は、お金の貸し付けまたはお金の貸し借りに関わる媒介業務を行う業者である貸金業者に対して適用されます。

貸金業者といえば消費者金融や事業者金融を思い浮かべる方も多いと思いますが、じつはクレジットカード会社も貸金業者の1つなのです。

クレジットカード会社が貸金業者として扱われる理由は、クレジットカードを利用して現金の貸し付けを行うキャッシングサービスを提供しているためです。

総量規制は、1人の債務者が貸金業者から借り入れている金額の合計により判断されます。

クレジットカードの申し込みをした方が総量規制の限度額に近い金額まで借り入れを行っている場合には、自社の返済が滞るまたは新たに貸し付けができない可能性があると考えられるため、審査に通りにくくなります。

ただしクレジットカードのショッピング枠は、総量規制の対象外となります。

3章 クレジットカード会社が信用情報機関でチェックする情報は?

信用情報機関にはCIC、JICC、全国銀行個人信用情報センターの3つがあり、クレジットカード会社は必ずこのいずれかの信用情報機関と提携もしくは加盟しています。

クレジットカード会社が信用情報機関で申し込みを行った方の情報をチェックする理由は、貸し倒れを防ぐためです。

クレジットカードを申し込んだ場合、クレジットカード会社が申し込みを行った方の情報を貸金業者間で共有できる信用情報機関でチェックし、問題ないと判断した場合にクレジットカードが発行されます。

ここでは、個人信用機関でチェックされる項目について解説していきます。

3-1 現在どの程度の借り入れがあるか

クレジットカードの申し込みを行った方が、現在どの貸金業者からどの程度の借り入れを行っているかをチェックします。

借入金額の合計金額が総量規制の上限に近い場合には、クレジットカードの発行が行われないケースもあります。

3-2 借入金が滞りなく返済されているか

クレジットカード会社は、過去6か月間に借入金を「延滞」することなく返済されているかという点についても調査を行います。

過去に延滞したことがある方は、審査に落ちる可能性が高くなります。

さらに過去に「債務整理」を行っている場合には、借金の完済・解約から5年~7年程度のあいだクレジットカードを作ることができません。

3-3 何枚のクレジットカードを所有しており、何件借り入れを行っているか

現在何枚のクレジットカードを所有していて、クレジットカード会社を含む他の貸金業者から借り入れを行っているのかもチェックされます。

クレジットカードの利用限度額は、申し込みを行った方の支払い能力によって決まります。

すでに所有しているクレジットカードの利用限度額の合計が、申し込みを行った方の支払い能力を超えている場合には、新たにクレジットカードを発行するのは難しいでしょう。

また所有している複数のクレジットカードの利用状況や、他の貸金業者などからの借り入れを行っているなどの理由によって支払い能力が低い、またはないと判断されてしまった場合にも、審査に落ちてしまうことが考えられます。

3-4 現在ほかに複数のクレジットカードの申し込みをしていないか

ほぼ同時期にクレジットカードの申し込みをしていないかという点も、チェックの対象となります。

A社のクレジットカードの発行を申し込んだ場合、無事に審査が通るか心配になって審査結果を待つ間にB社にもクレジットカードの発行を申し込む方もいらっしゃるかもしれません。

しかし、誰が・いつ・どこのクレジットカード会社にクレジットカードの発行を申し込んだかは信用情報機関でチェックできるため、A社もB社もその人のクレジットカード申し込み履歴を知ることができます。

このように間を空けずに複数のクレジットカード会社にクレジットカードの発行の申し込みをしてしまうと、「すぐにでもお金が必要な人」や「非常にお金に困っているためどこからでもいいからお金を借りたい人」とみなされてしまう可能性があります。

そのような方にクレジットカードを発行した場合、貸し倒れになるリスクが非常に高いのでクレジットカードが発行されない可能性が高くなります。

4章 クレジットカードの多重申し込みのリスク

多重申し込みになってしまうのは、1か月に3枚以上のクレジットカードの申し込みをした場合と考えておくとよいでしょう。

クレジットカードの多重申し込みを行った際の一番大きなリスクは、「申し込みブラック」に登録される可能性があるということです。

申し込みブラックとは、短い期間にクレジットカードなど複数のキャッシング商品に申し込みを行い審査に落ちてしまったために、クレジットカードやローンの審査に通りにくくなってしまう状況のことです。

しかしこの申し込みブラックはよく耳にするブラックリストとは異なるもので、金融事故として登録されるものではありません。

申し込みブラックに登録されてしまうと、最低6か月程度はクレジットカードの審査に通りづらい状態になってしまいます。

5章 クレジットカードを複数持つことにメリットはある?

複数のクレジットカードを持つことには、メリットもあります。

ここでは、そのメリットについて解説していきます。

5-1 ブランドの使い分けができる

クレジットカードを利用したいと思っていても、その店舗で自分が所有しているクレジットカードブランドに対応していないこともあります。

そのような場合に他のブランドのクレジットカードを所有していれば、そちらを使ってショッピングを行うことができます。

5-2 カードごとの特典やサービスを受けられる

クレジットカードのブランドによっては、独自の特典やサービスを受けることができます。

違うブランドのクレジットカードを所有していれば、それぞれのクレジットカード会社が提供する特典やサービスを受けることができます。

5-3 使用時のトラブルに対応できる

使いたいクレジットカードが破損したり盗難されたりなどのトラブルに遭った場合でも、複数のクレジットカードを所有していれば、一枚のクレジットカードが使用できない間でも他のカードを使用して支払いを行うことができます。

5-4 1枚の場合より高い限度額の買い物ができる

通常利用しているクレジットカードがあっても、旅行などで大きな金額を使う予定があり限度額を超える可能性が高い場合、クレジットカード会社のホームページなどで限度額の変更手続きを行わなければなりません。

しかし複数のクレジットカードを持っていれば、わざわざ限度額の変更手続きを行う必要がなくなります。

5-5 海外旅行損害保険の補償を上乗せできる

クレジットカードの中には、海外旅行損害保険が自動で付与されるものもあります。

そのようなクレジットカードを複数枚所有数することで、保険の補償を上乗せして利用することができます。

6章 多重債務に陥らないよう気をつけよう

現在所有しているクレジットカードに加えてさらにクレジットカードを申し込む際には、以下の点に注意しましょう。

6-1 クレヒス(クレジット・ヒストリー)をきれいにしておく

クレヒス(クレジット・ヒストリー)とは、これまでのクレジットカードの利用履歴のことです。

クレヒスをきれいにしておくためには、毎月一定の金額をしっかりと支払い続ける、延滞を起こさないという2点を守ることが大切です。

これを実行するおすすめの方法は、給与口座をクレジットカードの引き落とし口座とし、公共料金の支払いをクレジットカードで行うという方法です。

6-2 2枚目のクレジットカードの申し込みから6か月以上の期間を空けて申し込む

クレジットカードの申し込みを行ったときに審査に落ちてしまったからと言って、すぐに別のクレジットカードの申し込みを行ってはいけません。

クレジットカードに申し込みを行い審査に落ちてしまったという記録は、個人信用情報機関に6か月間残ります。

この記録が消えないうちに他のクレジットカードに申し込みを行ったとしても、クレジットカード会社が信用情報機関に照会すれば6か月以内の期間に審査に落ちた記録を知ることができるので、クレジットカードを新たに発行するのは難しいでしょう。

最後にクレジットカードを申し込んだ日から6か月間が過ぎてから、再度クレジットカードの申し込みを行うようにしましょう。

6-3 別のブランドのクレジットカードを選ぶ

複数枚のクレジットカードを発行する場合には、違うブランドのクレジットカードを選ぶことをおすすめします。

その理由は、異なるブランドのクレジットカードを持っていれば、それだけクレジットカードが利用できるお店が増えるためです。

6-4 メインカードと異なる特徴のクレジットカードを選ぶ

メインに利用しているクレジットカードとは異なる特徴を持ったクレジットカードを選ぶようにしましょう。

日常的に使用するメインのクレジットカードがポイント還元率に特化したものであれば、2枚目以降のクレジットカードは空港のラウンジが無料で使える、保険が付帯サービスとなっているなど異なる特徴をもつクレジットカードを選ぶとよいでしょう。

6-5 申し込み時のキャッシングの希望額をゼロにしておく

クレジットカードのキャッシング枠を希望すると、審査が厳しくなります。

キャッシングを利用すると高額な手数料を支払う必要が出てくるため、返済総額が多額になってしまい返済が困難になる可能性が出てくるためです。

そのため、申し込み時のキャッシング枠の希望額をゼロにしておくと、審査に通りやすくなります。

7章 多重申し込みにより申し込みブラックになってしまったらどうすればいい?

多重申し込みにより申し込みブラックになった場合には、どのように対処すればよいのでしょうか。

クレジットカードの審査に落ちた場合でも、クレジットカード会社はその理由を教えてくれることはありません。

なので、自分が申し込みブラックになっているか確認する方法はありませんが、6か月間のあいだに3件以上クレジットカード申し込みを行った場合は、その可能性が高いと思ってよいでしょう。

申し込みの頻度に心当たりがある場合には、最後にクレジットカードを申し込んだ日から6か月以上たった時点で改めてクレジットカードの申し込みを行うことをおすすめします。

8章 クレジットカードの多重申し込みは本人の属性や良好なクレヒスにより可能なこともある

クレジットカードを複数持つことには多くのメリットがあるため、2枚目3枚目とクレジットカードを増やしていきたいとお考えの方もいらっしゃるでしょう。

本人の収入などの属性や良好なクレヒスを持っている方は、複数枚のクレジットカードの申し込みが可能なケースもあります。

しかし、複数のクレジットカードを短期間のうちに申し込むと、クレジットカード会社から「お金に困っていて早急にクレジットカードを使いたい人」と判断され審査に落ちてしまうことがあるばかりではなく、「申し込みブラック」になってしまうこともあります。

クレジットカードの複数持ちのメリットを享受するために多重申し込みをしてしまった場合には、6か月後にもう一度今度は1枚ずつ時間をかけて申し込めは良いでしょう。

しかし、債務の返済のために複数枚のクレジットカードを発行してもらうのは、非常に危険です。

クレジットカードのキャッシングを利用した自転車操業では、その高額な手数料のためにいずれ破綻してしまい大きな借金となってしまいます。

資金繰りのために複数枚のクレジットカードを作ろうと考えている方は一度専門家に依頼して、債務についての相談をしてみてはいかがでしょうか。

グリーン司法書士法人では、債務整理を始めとする借金問題に関する相談を電話でもお受けしています。

初回相談は無料ですので、まずはお気軽にお問い合わせください

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ