この記事は約 12 分で読めます。

ある日突然「債権譲渡通知書」という書面が届くことがあります。

これは、譲渡人(元の債権者)から債務者に対して送付されるもので、債権が第三者に譲渡されたことを知らせるものです。

内容証明郵便で送付されることが多いので、受け取ったっ方の多くは驚くことになります。

では、この「債権譲渡通知書」が届いた場合には、どのように対処すればよいのでしょうか。

この記事では、「債権譲渡とは何か」ということと、「債権譲渡が行われた際に債務者がとるべき方法や注意点」などについて解説していきます。

- 債権譲渡とは何かということ

- 債権譲渡通知書を受け取った際の正しい対応法

- 債権譲渡通知書を受け取った際に注意すべき点

目次 ▼

1章 債権譲渡とは

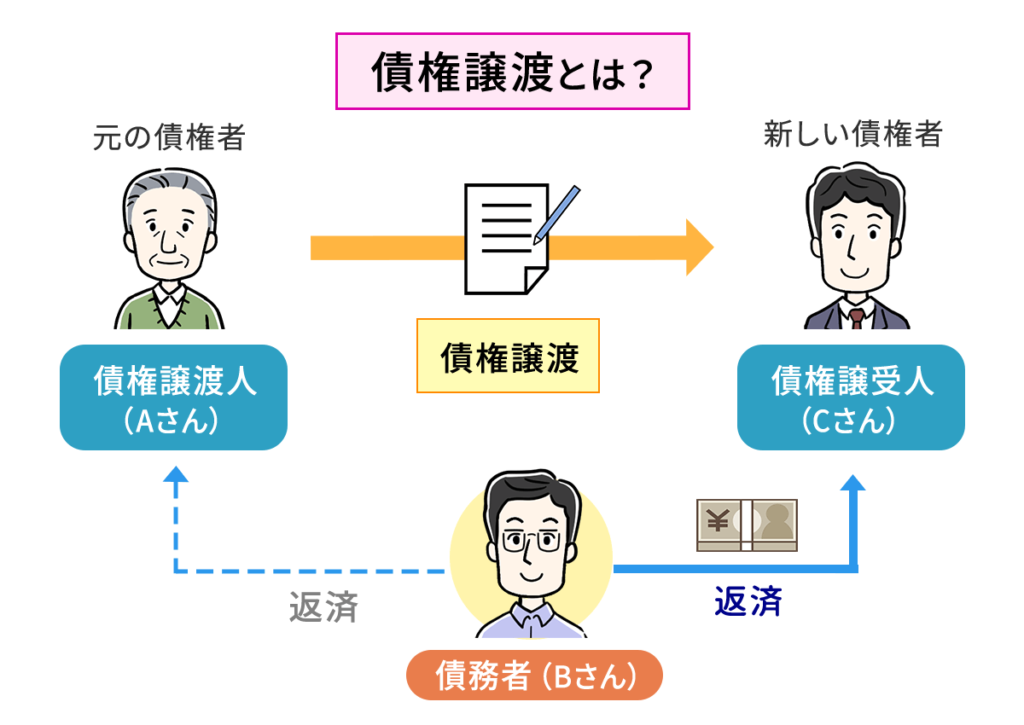

債権譲渡とは、債権を第三者に譲渡することです。

例えばAさんが持っている債権を、第三者であるCさんに譲ることを債権譲渡といいます。

この時、もとの債権者を債権譲渡人、債権を譲渡された方を債権譲受人といいます。

債権譲渡が行われた後は、債務者はもとの債権者ではなく、債権譲受人に直接債務の弁済を行う仕組みです。

債権譲渡が行われた場合、ほとんどの場合一括返済を求められます。

2章 債権譲渡が債務者に与える影響

債権譲渡は、債務者にとって以下のようなメリットとデメリットがあります。

2-1 メリット

債務者のメリットには、以下のようなものがあります。

2-1-1 消滅時効の援用を行えるケースがある

債権には、長期間支払っていない借金について返済の義務がなくなる「消滅時効」という制度があります。

そして、それは譲渡された債権でも同様です。

この時効は、最後に返済した時から5年であることが多いです。

債権譲渡が行われるのは、長らく支払っていない借金であることが多いので、債権譲渡通知を受けた時点で時効になっているケースもあります。

なお、時効期間である5年はさまざまな理由によりリセットすることもありますが、債権譲渡はその理由に該当しないので、消滅時効で借金問題を解決することができるかもしれません。

ただし、その他の理由で時効がリセットされている可能性もあるので、譲渡された債権が間違いなく時効時効で解決できるのか専門家に相談し、確認しておくとよいでしょう。

2-1-2 ブラックリストから早く回復できる可能性がある

債権譲渡が行われると、ブラックリストから早く回復できる可能性があります。

ブラックリストとは、個人信用情報機関に記録される返済滞納などの金融事故情報のことを指します。

ブラックリストに載ってしまうと、借金を完済し5年経過するまで、ローンを組んだりクレジットカードを作ったりすることが困難になります。

しかし、債権譲渡から5年ほどでブラックリストから回復できる可能性があります。

2-2 デメリット

債務者のデメリットには、以下のようなものがあります。

2-2-1 譲受人が給与差押えを行うことがある

債権の譲受人が債権回収のために訴訟を起こし、給与を差し押さえてくる可能性があります。

長期間支払っていない借金について債権譲渡を受けるということは、それでも回収に自信があるためだと言えます。

実際に債権譲渡を受けた債権者が、訴訟を起こしてくるのはよくあるケースです。

訴訟で敗訴すると、その判決をもとに給与が差し押さえられる可能性があります。

給与が差し押さえられると、生活に支障をきたしたり会社に借金の存在がバレたりするので、債権譲渡通知書を受け取った際は、適切に対処することが重要です。

2-2-2 ブラックリストに載る

債権譲渡されるということは、すでに長期間にわたって支払いを滞納しているケースが多いため、債権譲渡をされた段階で信用情報機関にブラックリスト載ってしまいますが、債権譲渡がなされた時点で「債権譲渡」という情報も載ってしまいます。

2-2-3 譲受人によっては取り立てが厳しくなる

債権譲渡が行われた際の譲受人が債権回収会社であった場合には、今までよりも厳しい取り立てををされることが予想されます。

時には自宅へ訪問され返済を迫られることもあるので、債務があることを家族や近所の人に知られてしまうリスクが高くなります。

3章 債権譲渡通知を受け取った時の対処法

債権譲渡通知を受け取った場合には、適切に対応しないと非常に不利な立場に立たされることもあります。

ここでは、債権譲渡通知を受け取った際の正しい対処法について解説していきます。

3-1 時効が成立している債務を請求されていないか確認する

債務譲渡通知書には、もともとの借金の最後の返済日が記載されています。

債務は最後の返済から5年経過していると時効となるので、時効の援用を行うことで支払い義務をなくすことができます。

しかし、時効はさまざまな要因で経過した期間がリセットされるため、最後の返済から5年経過していれば必ず時効になっているとは限りません。

また、不用意な行動で時効の主張ができなくなる可能性があります。

そのため、本当に時効が成立しているかを専門家に相談することをおすすめします。

3-2 連絡する前に専門家に相談する

債務譲渡をされた場合に、慌てて債権譲渡通知書に記載された連絡先にコンタクトを取らないようにしましょう。

債権者は電話の内容を録音していることも多く、不用意な発言が不利に働く可能性があるためです。

債権譲渡通知書が手元に届いた際に行うべきベストな方法は、専門家に相談することです。

専門家に相談することで、譲渡された債権に対してどのように対処すべきかアドバイスをもらうことができるでしょう。

3-3 債務整理を行う

債権譲渡された場合には、長期間滞納しているので一括返済の状態になっているケースがほとんどです。

債務者が、交渉などにより債権譲渡されてから分割払いにしてもらうのは、非常に難しいでしょう。

一括返済が難しい場合には、専門家に相談することで対応策を教えてもらうことができます。

専門家に相談することで、分割払いを認めてもらったり、債務の残債の返済を免除してもらったりする方法があります。

それは、債務整理です。

債務整理の手続きは非常に煩雑であり、専門家の助けを得る必要があるのでまずは一括返済が難しい旨を債権譲渡通知書が届いてからなるべく早い段階で専門家に相談することが大切です。

債務整理には、任意整理、個人再生、自己破産の3つがあります。

以下に、それぞれの特徴について解説していきます。

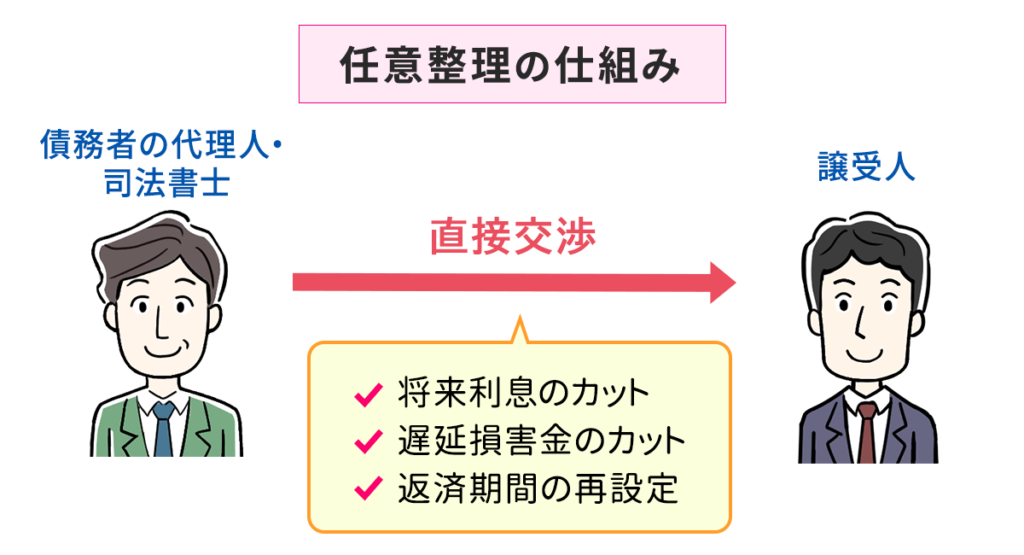

3-3-1 任意整理

任意整理とは、司法書士などの専門家が債権が譲渡された譲受人と現在の債務を軽減するために交渉を行い、利息の軽減や支払回数の延長を行って毎月の支払いに余裕を持たせる手続きのことを言います。

一般的な和解の内容は、和解後の将来の利息を軽減し3年から5年の期間にわたって残債の支払いを分割で行うというものです。

任意整理には、以下のようなメリットがあります。

- 取り立てのストップ

- 手続きする債務を選べる

- 借り入れの理由は問われない

- 家族に内緒にしやすい

ただし、元本をカットしてもらえる可能性は非常に低く、将来利息をゼロにするのが難しいこともあるというデメリットもあります。

任意整理を行うためには譲受人の同意を得る必要があるため、必ずこの方法で債務を整理できるとは限らないということも覚えておきましょう。

任意整理は、毎月の支払額が減額されれば支払い能力があるという方に向いている方法です。

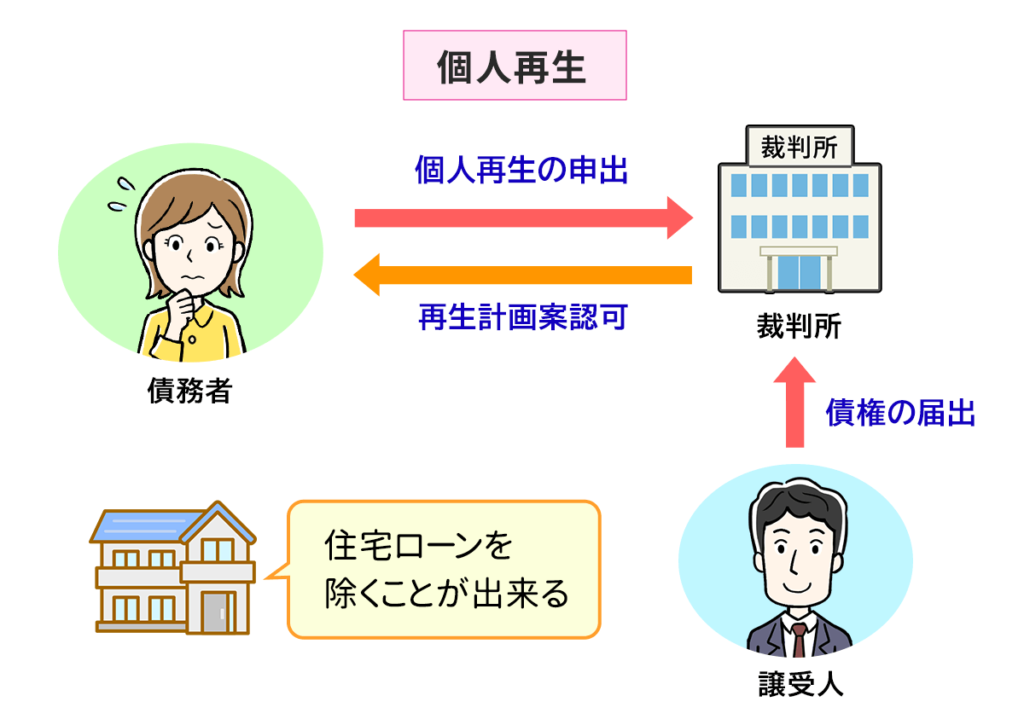

3-3-2 個人再生

個人再生とは、裁判所に申し立てを行い再生計画を策定して認可をもらうことで、債務を減額してもらう手続きのことを言います。

減額された借入金を原則3年で分割払いにより返済することで、残りの債務の返済が免除されます。

個人再生のメリットは、残債の大幅な減額が可能である、譲受人からの取り立てが止まる、借入金の使用目的は問われないということです。

ただし、デメリットもあります。

それは、信用情報機関に新たな情報が登録されるため、新たな借入やクレジットカードの発行がおおむね7年間できなくなる、返済を継続することが可能な収入がある人しかできない、官報に住所氏名が掲載されるというものです。

個人再生は任意整理はできないが、破産で失いたくない財産がある方、自己破産を行うと職業や資格に差し障りがある方に向いている方法です。

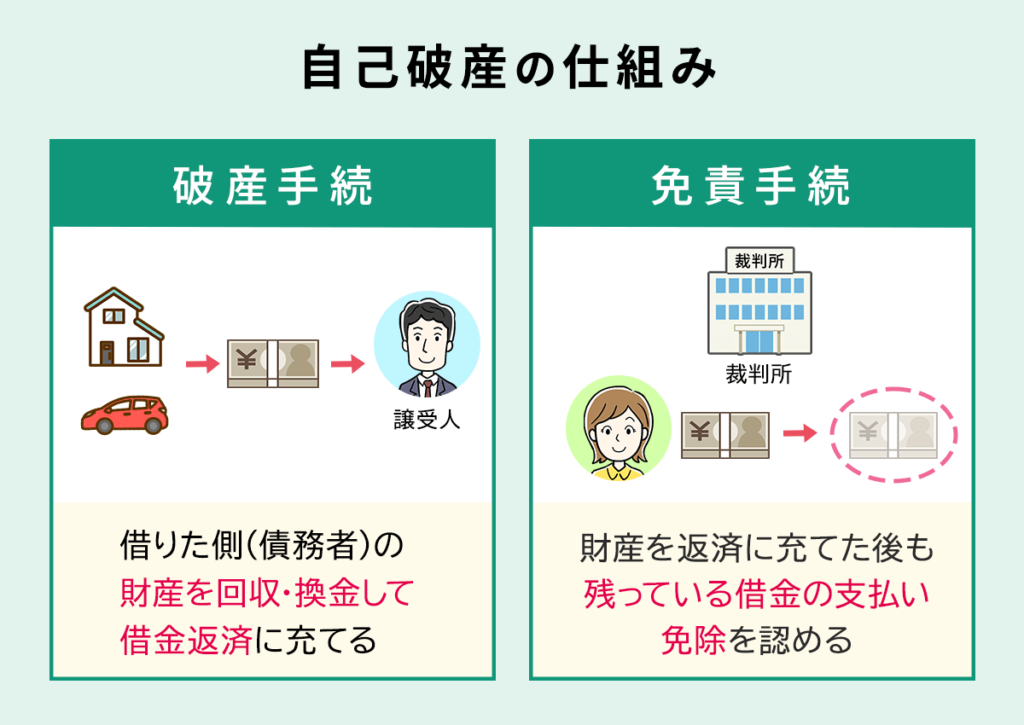

3-3-3 自己破産

自己破産とは、自身の収入では返済が不可能になり、所有している財産を処分しても残債を完済できない場合に、その残債を免除してもらうという方法です。

自己破産を行うためには、裁判所に申し立てを行い一定範囲の財産を除き処分する必要があります。

処分された財産は債権者への返済に充てられ、それでも残った債務については免責を受けてゼロになります。

自己破産には、借金の支払いが免除される、ある程度の財産を手元に残すことができるというメリットがあります。

ただし、すべての財産を手元に残すことができず一定の価値を持つ財産を処分する必要がある、信用情報機関に新たな情報が登録されるためためおおむね7年間は新たな借入やクレジットカードの発行ができない、遊興目的の借入は免責されないこともあるといったデメリットもあります。

自己破産を行うと、資格や職業が制限されるものもあります。

その資格や職業は、弁護士、司法書士、質屋営業の許可、旅行業の登録、警備員、保険外交員などがあります。

自己破産は、他の方法での債務整理が難しい方や、残したい財産はないという方に向いています。

4章 債権譲渡通知書を受け取った際の注意点

債権譲渡通知書を受け取った際には、以下の点に注意する必要があります。

4-1 架空請求ではないか確認する

債権譲渡通知の中には、架空請求など詐欺の可能性があるものもあります。

債権譲渡通知書は、ほとんどの場合内容証明郵便で届きます。

そのため内容証明郵便でない場合は、架空請求の可能性も検討しましょう。

また、内容証明郵便で債権譲渡通知書が届いた場合でも、出会い系サイトやアダルト系サイトの利用料金に関する請求、連絡先として携帯電話の番号が記されている請求、振込先が個人名義の請求、譲受人に架空の肩書がついている請求などは詐欺である可能性が高いので、注意しましょう。

また、そのような請求には裁判を起こすなどの脅しに近い文言が改定あることもありますが、慌てて支払わずに専門家や国民生活センターに相談しましょう。

国民生活センター(https://www.kokusen.go.jp)

ただし、聞いたことのない譲渡人であっても、債権者の名称に変更があっただけという可能性もあるので、その意味でも専門家に相談することが得策です。

4-2 遅延損害金が大きくなっていないか確認する

債権譲渡通知書には債務者の氏名や元の債権者以外に、残元金、遅延損害金、元利金合計が記載されています。

このうちの遅延損害金は、債務の返済が遅れたことに対するペナルティーとして契約に基づく期限の経過後に発生します。

損害遅延金にはペナルティーの意味もあるため、一般的に利息よりも高い利率が設定されます。

そのため、債務の返済の遅れが長期間に及ぶ場合には、損害遅延金も大きくなっていることが予測されるので、その金額をしっかりと確認しておく必要があります。

もし、遅延損害金が元金と同じかそれ以上になっている場合には、5年以上経過している可能性があります。

その場合には、時効で消滅させることができるかもしれません。

4-3 債務の承認はしない

債権譲渡通知を行った場合でも、焦って不用意な連絡を取ることは避けましょう。

それは債務の承認をしてしまい、消滅時効で消せたはずの借金が復活してしまう可能性があるからです。

債権譲渡の通知は内容証明で届き、内容は訴訟をほのめかすなど一般の方にとっては不安感をあおるような記載が含まれていることが多くあります。

そのため、焦って不用意に連絡をしたくなるのもうなずけます。

しかし、債権譲受人に不用意に連絡をしてしまうと、せっかく消滅時効で消せたはずの借金が復活してしまう恐れがあります。

したがって債権譲渡通知が届いても、焦らずにまずは専門家に相談することを強くお勧めします。

5章 債権譲渡されたら早急に専門家に相談しよう

債権譲渡が行われた場合、間違いなくといっていいほど一括返済を求められます。

一括返済が早期に行われない場合には、本来の利息とともにさらに利率が高い遅延損害金の支払いを行う必要が出てきます。

自己資金で一括返済を行うことができれば何も問題はありませんが、そのような例はまれでしょう。

債権譲渡通知書を受け取った場合には、それが本物か詐欺なのかわからない時点でも、債権譲渡通知書を持参して専門家へ相談することをおすすめします。

専門家であれば債権譲渡通知書が有効なものか見分けることや、有効であった場合に取るべき対処法について熟知しているため、債務者自身が対応するよりもさらに適切な方法で対応してくれます。

専門家に債権譲渡通知書が届いた際の対応を依頼することで、債務者は大きなメリットを得られるでしょう。

グリーン司法書士法人は、多くの債権譲渡に関する実績があります。

初回の相談は無料で、電話やメールでの相談にも対応しているので、債権譲渡通知書が届いた場合には利息や損害遅延金を増やさないためにも早期に相談することをおすすめします。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

6章 まとめ

ここまで、債権譲渡とはどういったことか、債権が譲渡されたことを債務者に通知する債権譲渡通知書が届いた際の対処法や注意点について解説してきました。

債権譲渡され、債権譲渡通知書が届いた場合債務者自身が適切な対応をとることは非常に困難です。

そのような場合には、一刻も早く専門家に相談することで適切に対処することが非常に重要なので、債権譲渡通知書が手元に届いた際には「まず専門家に相談」ということを覚えておきましょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 債権譲渡されたらどうなりますか?

- 債務者は新たな債権者(譲受人)に対して返済を行うことになります。

債権譲渡が行われた場合、通常、元の債権者から債務者に対して「債権譲渡通知書」が送付され、譲渡の事実が知らされます。

- 債権回収会社は怖いですか?

- 債権回収会社(サービサー)は、法務省の認可を受けて債権回収を行う合法的な企業であり、違法な取り立て行為は禁じられています。

したがって、正規の債権回収会社自体を過度に恐れる必要はありません。