この記事は約 10 分で読めます。

- 保証債務とは何か

- 保証債務が成立する要件

- 保証債務の消滅時効はいつか

保証債務とは、債務者本人が払えない時に、本人に代わって支払う義務です。

例えば、Aさんの借金に対してAさんの父親が保証人になっている場合、Aさんが借金の返済を怠るとAさんの父親が返済を求められます。この求められる借金を「保証債務」と呼びます。

基本的には保証人に課される債務であると理解しておけば問題ありません。

この記事では、保証債務の要件や、消滅時効、種類などについて解説します。

目次 ▼

1章 保証債務とは

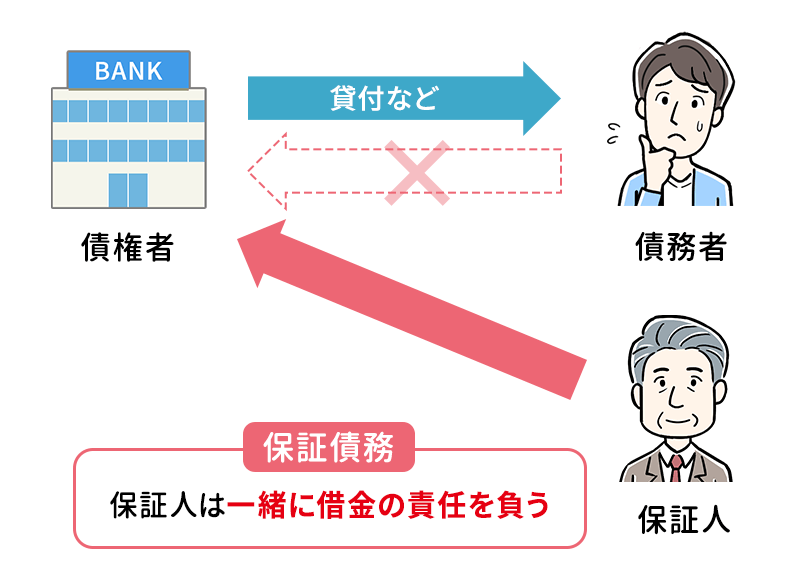

保証債務とは、債務者の代わりに第三者が保証する債務(借金など)です。

主債務および保証債務の例は、下記の通りです。

- 主債務:X銀行からAさんが借り入れをした

- 保証債務:X銀行からAさんが借り入れをして、その借り入れに対してBさんが保証人になった

上記のケースでは、AさんがX銀行への返済を怠った場合に、Bさんが保証債務の履行(借金を支払うこと)が求められます。

また、保証人は債務者の債務の他にも、利息・違約金・損害賠償など、債務にかかわる責任についても責任を追うこととなります。

2章 保証債務が成立する要件

保証債務は当然、勝手に発生するものではありません。以下の2つの要件を満たして初めて成立します。

- 書面にて契約していること

- 保証人に保証できる能力があること

それぞれ詳しく見ていきましょう。

2−1 書面または電磁的記録にて契約していること

保証人が保証債務負う責任は大きいため、口頭での約束では成立しないとされています(民法446条2項)。

そのため、契約書などの書面または、電子契約書などの電磁的記録にて契約する必要があります。

2−2 保証人に保証できる能力があること

原則として、保証人になるための要件はありませんが、債務者自身で保証人を立てる義務を負うケースでは以下の要件を満たす者を選定する必要があります(民法450条1項)。

- 一定の判断能力を有すること(認知症などによって判断能力が低下していない)

- 債務の返済ができる程度の資力を有していること

この2つの要件は「保証人に保証債務の弁済を要求したにもかかわらず、支払ってもらえなかった」といった事によって債権者が損をしないように設けられているものです。

そのため、債権者が保証人を指名する場合であれば、(実際に債務を回収できるかどうかは別として)上記を満たしていなくても問題ありません(民法450条3項)。

あくまで、債務者側が債権者に対して保証人を立てる義務を負う場合に必要な要件であると考えておけば良いでしょう。

3章 保証債務の消滅時効

保証債務の責任を一定期間果たさなかった場合、その責任を果たす義務が消滅します。これを「消滅時効」といいます。

消滅時効の期間は、以下のうちいずれか早い方と定められています。

- 債権者が権利を行使できることを知ったときから5年(主観的起算点)

- 債権者が権利を行使できるときから10年(客観的起算点)

なお、消費者金融からの借り入れや住宅ローンのような、一般的な債権の場合、返済期日が「権利を行使できると知ったとき」にあたりますので、「返済期日から5年」が消滅時効になるのが一般的です。

まずは消滅時効について一般的な解説を簡単にしたうえで、保証債務に特有の問題点を詳しく説明していきます。

3−1 時効が中断・延長するケース

債権者から一定の行為が行われると時効が中断・延長する可能性があります。

具体的には以下のとおりです。

- 債務の承認・・・

- 債権者が借金を返済するなど借金を承認した

→承認時点で時効がストップし、時効が0から再スタートする - 裁判上の請求・・・

- 債権者が債務者に対して返還を求める訴訟を起こした

→訴訟を起こした時点で時効がストップし、裁判確定時に時効が0から再スタートする - 催告・・・

- 債務者が債権者に対して返還を求める催告をした

→催告をした時点から裁判確定まで時効がストップし、その後裁判が確定時した時に時効が0から再スタートする - 債権者と債務者の合意・・・

- 債権者と債務者で時効の完成を猶予することに合意している

→当事者の合意のもと、最長で1年間時効の完成を猶予することが可能

時効の中断について詳しくはこちらの記事をご覧ください。

3−2 時効は援用しなければ成立しない

消滅時効期間を経過していたとしても、それだけでは足りず、債権者に対して時効の援用をしなければ時効は成立しません。

時効の援用とは「債権者に対して時効を迎え、その権利を行使すること」を主張することです。

時効の援用は、基本的に「時効援用通知書」を内容証明郵便で送付することによって行います。

時効の援用について詳しくは以下の記事を御覧ください。

3−3 保証債務特有の留意点

主債務者であれば、時効が中断・延長しているケースを除き、原則通り「返済期日から5年」が消滅時効と理解しておけば問題ありません。

一方、保証債務の場合、保証人に請求が来る前に消滅時効を迎えているケースもあります。

保証債務特有のケースもありますので、ここではそのような留意点について解説します。

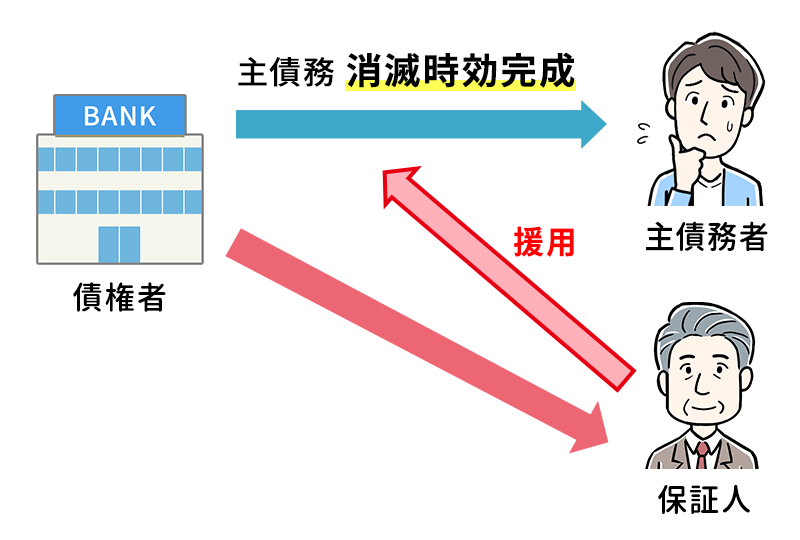

3−1−1 保証人であっても主債務の時効を援用することができる

債権者から保証人に請求が来る時点で、主債務が時効を迎えているケースもあります。

債権者が主債務者にいくら請求をしても払ってもらえず、連絡もつかない状態が続いた後で保証人に連絡が来ることがあります。そのような場合には、保証人への請求が来た時点で主債務の消滅時効期間が経過していることも多くあります。

また、債権者も消滅時効のことは理解しているので、主債務が時効にかかっていることを知りながら、時効援用のリスクを下げるために保証人へ請求をすることもあるでしょう。

このような場合、保証人であっても主債務の時効を援用することが可能です。

3−1−2 主債務が時効で消滅している場合、保証人が改めて時効を援用する必要はない

主債務者がすでに時効の援用をして債務が消滅しているのであれば、主債務自体がなくなっていますので、万が一保証人に請求が来たとしても改めて時効の援用をする必要はありません。

消滅時効が成立しているにもかかわらず請求するような債権者は、時効援用が完了したことを失念しているか、または主債務と保証人との関係をよく理解していないことも多いです。

そのような場合には、主債務者が時効援用した時の内容証明を提示するなどして、主債務が時効消滅していることを伝えてみましょう。

3−1−3 すでに時効を迎えている主債務を保証人が返済するのは避けるべき

すでに時効を迎えている債務を、保証人が一部でも返済してしまった場合、「債務の承認」をしたこととなり、時効がリセットされてしまいます。

そのため、5年以上前の債務であれば、請求が来たからといって安易に返済するのは避けるべきです。

まずは、司法書士などの専門家に相談して、時効が成立しているかどうかを確認するのが良いでしょう。

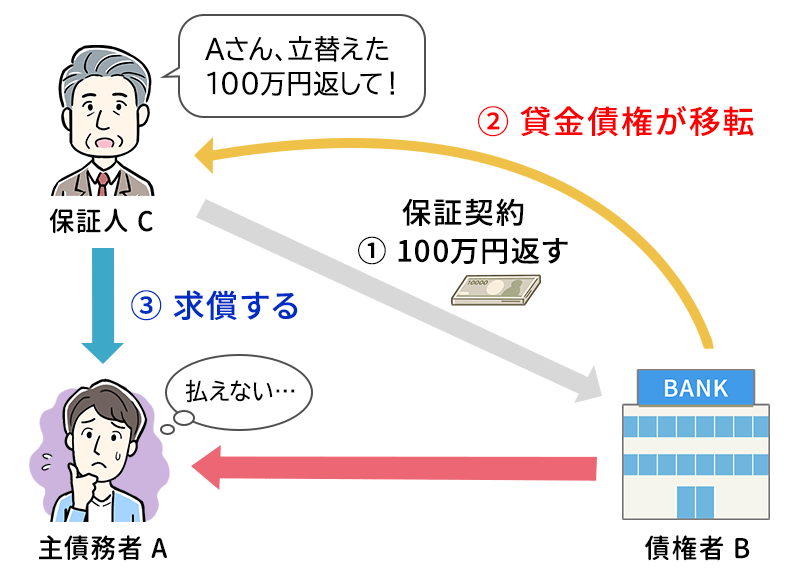

4章 保証債務を履行した後は求償権を行使できる

保証人が保証債務を履行(支払った)後は、主債務者(元々債務を負っている人)に対して、履行した分を返還するよう求めることができます。この権利を「求償権」と言います。

例えば、保証人が主債務者に代わって100万円の借金を返済した場合、保証人は求償権を行使して主債務者に対して100万円を返すように求めることができます。

とはいえ、借金の返済ができず保証人に頼るということは、経済状況が悪いということでしょう。そのため、保証人が主債務者に返還を求めたとしても、回収するのは難しいのが現実です。

5章 保証債務の種類

保証債務にはいくつか種類があり、具体的には主に以下の4つです。

- 単純保証

- 連帯保証

- 継続的保証

- 共同保証

それぞれ、詳しく解説します。

5−1 単純保証

主たる債務者が返済しない場合に備えて、返済の担保をすることを保証と言います。

保証の種類にはいくつかありますが、細かい条件がなく、単純に「主債務者が払わないなら自分が払う」として保証する形態を単純保証と呼びます。

単純保証の場合、保証人には「催告の抗弁権」「検索の抗弁権」「分別の利益」という、権利が保障されています。

- 催告の抗弁権・・・

- 「主債務者に請求してください」と対抗できる権利

- 検索の抗弁権・・・

- 「主債務者に対して強制執行などを行い、できる限り債権の回収をしてください」と対抗できる権利

- 分別の利益・・・

- 保証人が複数にいる場合に、それぞれの保証人はその人数で分割した割合のみ負担すればよいとされる保障

5−2 連帯保証

連帯保証人とは、保証人が主債務者と連帯して保証債務を負担することを言います。

連帯保証の場合、連帯保証人が負う責任は主債務者と全く同じであるため、「催告の抗弁権」や「検索の抗弁権」「分別の利益」は認められていません。

債権者にとっては、保証人よりもより確実に債権を回収できるため、住宅ローンなど高額なお金を借りる際には連帯保証人をつけるよう求められるケースが多いでしょう。

5−3 継続的保証

継続的保障とは、継続的取引関係に付帯する保証債務です。

例えば、従業員が会社に損害を与えたときに保証する身元保証や、企業などが金融機関から融資を受ける際に信用保証協会が保証人になる信用保証などが挙げられます。

5−4 共同保証

共同保証とは、1つの主債務に対して複数人の保証人がいる保証を指します。

単純保証の保証人が複数人いるケースや、連帯保証人も共同保証の一種です。

6章 まとめ

保証債務とは、保証人が主債務者の代わりに返済する債務を指します。

借り入れやローンに保証人が必要と言われるケースも多いですが、保証人には相応のリスクがあります。保証人にはメリットは一切ないと言っても過言ではないでしょう。

そのため、保証人を依頼する側の人は、しっかりと事情を話し、納得した上でお願いするのが大切です。

また、保証人を依頼された側は、自身が負うリスクについて理解しておかなければいけません。「友達だから」といった軽い気持ちで保証人になるのは避けるべきでしょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 保証債務とは?

- 保証債務とは、債務者の代わりに第三者が保証する債務(借金など)です。

保証債務とは?

- 保証債務の条件とは?

- 保証債務が成立する要件は、下記の通りです。

・書面または電磁的記録にて契約していること

・保証人に保証できる能力があること

保証債務の要件について詳しくはコチラ