この記事は約 14 分で読めます。

- 任意整理に応じない業者は極めて少数であること

- 任意整理に失敗しやすいケースとは

- 任意整理に応じてくれない金融業者への対処法

任意整理は、裁判所を通さずに債権者と交渉し、返済条件を見直してもらう法的手続です。借金返済が難しい状況にある人々にとって、負担を軽減する有効な手段のひとつといえるでしょう。

しかし、すべての金融業者がこの任意整理に応じるわけではありません。今回の記事では、任意整理に応じない金融業者の存在や、その理由について詳しく解説し、さらにそのような金融業者に対する適切な対処法を紹介します。

任意整理に失敗する原因や、その後の対処法について知識を深めておけば、よりよい判断を下せるはずです。また、任意整理に失敗した場合の次のステップについても見ていきましょう。

目次 ▼

1章 完全に任意整理に応じない業者はほとんどいない

任意整理は、借金問題を解決するためのひとつの法的手段として、多くの人々に利用されています。具体的には、債務者が専門家である弁護士や司法書士を通じて債権者と交渉し、将来利息のカットなどの返済条件を見直す方法です。

すべての金融業者が任意整理に応じるわけではありません。特に借金の額や過去の返済履歴によっては、交渉が難航する場合もあります。とはいえ、全体的には任意整理に応じない金融業者は、ほとんど存在しないのが現実です。

なぜなら多くの金融業者は、法的手続を避けたいと考えており、任意整理を通じて解決策を見つけたいからです。そのため、借金問題を抱えている方でも諦めずに交渉を進める姿勢が重要です。

1-1 大抵の場合、業者は任意整理に応じる

任意整理は、借金問題を抱える多くの人々にとって有効な解決手段のひとつです。債務者が弁護士や司法書士を通じて、借金の返済条件を見直すために債権者と交渉します。

多くの金融業者は法的手続を避けたいと考え、任意整理に応じるケースが多いです。金融業者にとって、裁判を避ければ時間と費用を節約できます。加えて、債務者との信頼関係を維持し、将来的な取引の可能性も残せるでしょう。

また、任意整理の交渉が成立しやすい背景には、金融業者自身の利益もあります。任意整理によって、債務者が自らの意思で返済を行うため、結果として回収率が向上する場合があるからです。

ただし、金融業者が任意整理に応じ難い、いくつかのケースが存在するのも否めません。次項で詳しく見ていきましょう。

1-2 業者が任意整理に応じない理由

全体のなかでは少数ですが、金融業者が任意整理に応じない場合もあります。司法書士や弁護士が受任通知を送ると、交渉に応じない金融業者は逆に訴状を送ってくる場合が多いです。

任意整理に金融業者が応じない場合の、想定される理由を挙げると、主に次のとおりです。

- 会社方針として任意整理を受け入れない

- 任意整理は強制できない

- 金融業者と依頼先事務所との関係性が良くない

会社方針として任意整理を受け入れない

最も一般的なのはこれで、任意整理に応じると通常、将来利息のカットが行われるため、金融業者側にとっては損失となる可能性が高く、会社方針として任意整理を受け入れないというわけです。

任意整理は強制できない

任意整理は法的に強制されるものではなく、あくまで任意の協議にもとづくため、金融業者が受け入れない選択肢も存在します。

金融業者と依頼先事務所との関係性が良くない

まれなケースですが、一部の金融業者は、特定の事務所や弁護士との関係性により任意整理を受け入れない場合もあります。たとえば、過去に不適切な交渉や問題があった事務所からの提案に対して、金融業者は交渉を嫌うでしょう。

2章 任意整理に失敗しやすいケース

金融業者が任意整理に応じたものの、交渉がすべて上手くいくとはかぎりません。任意整理の交渉に失敗しやすいケースとして挙げられるのは、次の6つです。

- 返済能力が乏しい

- 高齢である

- 任意整理が2回目である

- 専門家に依頼せず自分で交渉している

- 借入れから一度も返済していない

- 借金総額が少ない

それぞれの内容を、詳しく見ていきましょう。

2-1 返済能力が乏しい

任意整理を成功させるためには、一定の返済能力が必要です。任意整理は主に将来利息のカットを目的としており、元金の満額返済は避けられません。

そのため、返済能力が乏しい場合、金融業者が和解に応じないケースがあります。たとえば、借金額の3倍以下の年収しかない場合や、生活保護を受給している場合は、返済能力がないと見なされる可能性が高いです。

このような場合、まずは収入を安定させる必要があり、ダブルワークや職探しが求められるケースもあります。

2-2 高齢である

高齢者が任意整理を利用するのは可能ですが、収入源が年金のみの場合、金融業者が和解に応じないケースがあります。年金収入が高ければ別として、多くの場合、安定した返済が期待できないからです。

さらに、年齢が高いほど健康リスクも高く、急に働けなくなる可能性があるため、金融業者はリスクを避ける傾向があります。このような場合、対処法としては家族の援助や退職金の活用などが考えられるでしょう。

2-3 任意整理が2回目である

任意整理は複数回行えますが、2回目の任意整理で金融業者が交渉に応じないケースは、残念ながら少なくありません。特に次のどちらかに該当すれば、金融業者が交渉を避けても無理はないでしょう。

前回との間隔が短い:前回の任意整理から十分な期間が経過しておらず、債務者の経済状況に変化が見られないと判断される場合

返済実績が良くない:前回の任意整理後、約束した返済を滞納したり、新たな借入を行ったりするなど、返済意欲が低いと判断される場合

2-4 専門家に依頼せず自分で交渉している

任意整理は弁護士や司法書士に依頼せずに自分で行うことも可能です。ただし、その場合は交渉が上手く行かない可能性は高いでしょう。

任意整理は裁判所を通さない手続ではあっても、法律の専門知識が求められます。専門家に依頼しなければ、適切な和解条件を引き出すのが難しくなるのは否めません。

2-5 借入れから一度も返済していない

債務者が借入後に一度も返済していない場合、金融業者は「任意整理を前提に借りたのではないか」と疑念を抱くかもしれません。そうなれば、和解に応じるとは考えにくいです。

また、一度も返済をしていないと、金融業者は債務書の返済能力を、単純に極めて低いと判断するでしょう。たとえ利息をカットしても返済される期待は低いと考え、任意整理には応じてくれません。

2-6 借金総額が少ない

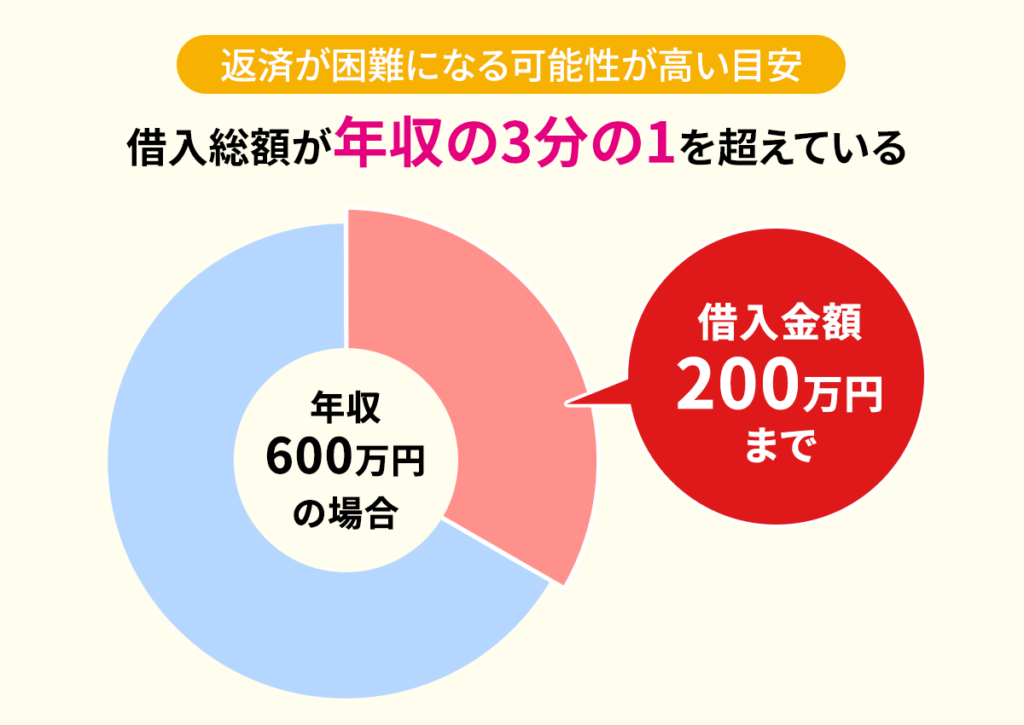

借金総額が少ない場合、金融業者は「利息をカットしなくても返済可能」と判断してもおかしくありません。その結果、あえて任意整理に応じない場合があります。

特に、借金総額が年収の3分の1以下の(総量規制の範囲を下回る)場合は、債務が年収に対して多過ぎるとはいえないでしょう。金融業者が和解に応じる動機が少ないため、任意整理の交渉は困難です。

なお、総量規制の対象外になる借金もあります。その際の注意点については、以下の記事で詳しく解説しています。ぜひ、参考にご覧ください。

2-7 金利の低い借金をしている

金利が低い借金の場合、返済の月額も少ないため、任意整理を行うことで逆に月の負担が増えて返済の見込みがなくなるケースも珍しくありません。このようなケースでは、金融機関が任意整理に応じない場合があります。

なお、任意整理が失敗するケースや、成功するためのコツについては、以下の記事で詳しく解説しています。ぜひ、参考にご覧ください。

3章 任意整理に応じてくれない業者への対処法

任意整理に応じてくれない金融業者への主な対処法としては、次の5つが挙げられます。

- 任意整理に応じてくれない業者は交渉先から除外する

- 返済計画を立て直す

- 自己破産・個人再生を検討する

- 別の専門家(司法書士・弁護士)にも相談してセカンドオピニオンを聞く

- 時効の援用を行う

それぞれの対処法を、詳しく見ていきましょう。

3-1 任意整理に応じてくれない業者は交渉先から除外する

任意整理に応じてくれない金融業者が存在する場合、その金融業者と無理に交渉を続けるのは得策ではありません。金融業者は、過去の取引や内部方針から任意整理を拒否するケースが多いです。

特に担保がある場合や保証人がいる場合には、厳しい姿勢を取る場合があります。このような金融業者と交渉するのは時間と労力の無駄になるため、初期段階で交渉先から除外するのが賢明です。

3-2 返済計画を立て直す

任意整理に応じてもらえない場合、返済計画の見直しが必要です。特に、返済期間や月々の返済額を再評価し、金融業者にとって受け入れやすい条件の提示が求められます。

たとえば、返済期間を短縮して毎月の返済額を増やす計画で、金融業者を安心させることができるでしょう。そういう計画なら、金融業者が再交渉に応じる可能性が高まります。

また、収入状況の改善や資産の売却などで返済能力を向上させる努力も必要です。金融業者に対して、新たな返済計画を提案できるようになります。

なお、返済計画の立て直しは、専門家と相談するのが重要です。経験豊富な弁護士や司法書士のアドバイスを受ければ、最適な返済計画を策定し、金融業者との交渉を円滑に進められます。交渉の成功率が高まり、債務問題の解決がスムーズに進むでしょう。

3-3 自己破産・個人再生を検討する

任意整理が難しい場合、自己破産や個人再生といったほかの債務整理の方法を検討するのも有効です。

自己破産は、すべての債務を免除するための法的手続であり、債務者の返済不能な状態が前提です。この手続では、債務者の財産の大半が処分され、債権者に公平に分配されます。

一方、個人再生は借金を大幅に減額し、残りの金額を3~5年で分割返済する手続です。この方法では、自宅などの重要な財産を保持しながら債務整理を進められます。

それぞれの債務整理を、詳しく見ていきましょう。

3-3-1 自己破産とは

自己破産は、すべての借金を免除するための法的手続で、借金返済が不可能な状態が前提です。この手続では、債務者の財産が差し押さえられ、債権者に分配されます。

自己破産には「同時廃止事件」と「管財事件」の2つの種類があります。「同時廃止事件」は、財産が少ない場合に適用される、簡略化された手続です。一方、「管財事件」は、一定額以上の財産がある場合に行われます。

自己破産のメリットは、借金がすべて免除されるため、新たなスタートを切れる点です。しかし、デメリットとしては、所有する財産の大部分を失う可能性がある点や、信用情報への影響が大きい点です。

また、免責不許可事由に該当する場合、たとえば浪費やギャンブルによる借金は免責されない可能性があります。自己破産を選択する際には、これらのリスクを十分に理解し、専門家のアドバイスを受けることが賢明です。

なお、自己破産とはどういうものかや、メリットおよびデメリット、手続およびその流れについては以下の記事で詳しく解説しています。ぜひ、参考にご覧ください。

3-3-2 個人再生とは

個人再生は、借金を大幅に減額し、残りの債務を3~5年間で返済する手続です。この方法は裁判所の許可を必要とし、手続後は減額された借金を計画的に返済します。

個人再生の大きな特徴は、住宅ローン特則を利用すれば、自宅を保有し続けられる点です。家族が住む家を失わずに、経済的再建が図れます。

個人再生の適用には、一定の条件があります。たとえば、将来的に安定した収入が見込める点、無担保の借金総額が5,000万円以下である点などです。

個人再生においては、一般的には債務が5分の1から10分の1程度に減額されるケースが多く、返済がより現実的になります。ただし、信用情報機関に事故情報が登録されるため、一定期間は新たな借入やクレジットカードの利用は困難です。

これらの手続を選択する際には、個々の経済状況や将来の見通しを考慮し、専門家と相談しながら最適な方法を選びましょう。

個人再生とはどういうものかや、個人再生が持つメリットとデメリットについては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にしてください。

3-4 別の専門家(司法書士・弁護士)にも相談してセカンドオピニオンを受ける

セカンドオピニオンとは、医療の世界でよく使われる言葉で、現在の専門家とは異なる第三者の専門家に意見を求める考え方です。セカンドオピニオンを受ければ、異なる視点や新しい解決策が得られる可能性があります。

債務整理の手続が進む中で、依頼先の専門家の助言や判断、アプローチに納得できない場合や、ほかの解決策を探したい場合には、セカンドオピニオンを求めるのもひとつの方法です。

セカンドオピニオンを受ける際には、専門家に現在の状況や抱えている問題を明確に伝える姿勢が重要です。また、相談する際には、自身が解決したい点や疑問点を事前に整理しておけば、相談がより効果的になります。

セカンドオピニオンを受けて、当初の依頼先の判断が最適ではないことや、ほかの選択肢の存在を知る場合もあるでしょう。もちろん、最初の依頼先の意見が最適であると確信する手段ともなります。

このように、セカンドオピニオンを受けるのは、依頼者が自身の問題をより深く理解し、最良の選択をするための重要なステップとなるでしょう。

すでに何らかの法的手続を依頼しているが、どうも納得できないというみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。借金問題のプロフェッショナルであるグリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3-4 時効の援用を行う

時効の援用とは、債務が法的に消滅するための期間(時効期間)が過ぎている場合に、その消滅時効で得られる権利の行使を主張するための手続です。

借金の返済が滞ってから一定の期間が経過すると、その借金は消滅時効を迎えます。通常は最後の返済から5年です。しかしこの間に、債権者からの裁判所を通した督促や訴訟の提起があれば、時効は更新(リセット)されます。

なお、時効が完成するためには、債務者が時効の援用の手続を行う必要があります。これは、債権者に対して、時効が成立しているため、返済義務がない旨を通知するものです。

時効の援用は、正確な時効期間の確認が重要です。たとえば、銀行からの借入や消費者金融からの借金の場合、返済期日から5年以上が経過している事実を確認する必要があります。

また、少額でも返済を行った場合や、返済の意思を示す発言を行った場合には、その時点で時効は更新されます。債権者が異議を申し立てる場合もあるでしょう。

時効期間の確認や援用の手続には専門家のサポートが必要です。専門家とよく相談し、正確な情報をもとに手続を進めましょう。ぜひグリーン司法書士法人にお気軽にご相談ください。グリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

任意整理は、借金返済に困難を感じる多くの人々にとって、経済的な負担を軽減する手段として有効です。しかし、すべての金融業者が任意整理に応じるわけではなく、その理由には金融業者の方針や過去の取引経験が影響しています。

特に、返済能力が不十分な場合や過去に問題のある取引があった場合、交渉は難航するでしょう。専門家のサポートを受けながら、慎重に進めなければなりません。

そのうえで、もし任意整理が難しい場合、自己破産や個人再生といったほかの債務整理方法の検討も必要です。また、依頼先の専門家の判断や助言に納得できない場合は、別の専門家にセカンドオピニオンを求めるのもよいでしょう。

異なる視点からのアドバイスを受ければ、最適な解決策の理解に役立つでしょう。ほかには、時効期間が経過している場合は、時効の援用という選択肢も有効です。

借金問題から任意整理などの方法を検討する際には、ここでご紹介した情報を参考に、複数の選択肢から最適な解決方法を見つけましょう。ひとりで悩まずぜひグリーン司法書士法人にお気軽にご相談ください。借金問題のプロフェッショナルであるグリーン司法書士法人では、個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ