この記事は約 12 分で読めます。

日本政策金融公庫は政策金融機関で、通称「公庫」と呼ばれます。

国の金融機関なので安心して融資を受けられるというイメージがありますが、それでも返済が滞ってしまうと、債務者にさまざまなデメリットが発生してしまいます。

ここでは日本政策金融公庫とはどのような金融機関であるのか、また返済ができなくなった場合にはどうなるのか、返済ができなくなった際の対処法などについて解説していきます。

目次 ▼

1章 日本政策金融公庫とは

日本政策金融公庫とは、「株式会社日本政策金融公庫法」という法律に基づいて設立された、財務省が管轄している特殊会社のことです。

簡単にいうと、日本政策金融公庫は政府公認の金融機関ということになります。

民間の金融機関の支援が行き届かない部分を補うのが日本政策金融公庫の役割なので、銀行や信用金庫などとは役割が異なります。

日本政策金融公庫は民間の金融機関より融資の審査の条件が比較的緩く、低い金利で融資を受けることができます。

また、営利を一番の目的としていないのも民間の金融機関とは異なる点です。

しかし、いかに審査の条件が緩く利益を得ることを第一の目的としていない日本政策金融公庫であっても、決められた期間に決められた金額を毎月返済していく必要があります。

返済が滞った場合には、支払いの督促や債務者の対応に応じては強制執行が行われます。

2章 日本政策金融公庫へ返済ができなくなったらどうなる?

日本政策金融公庫への返済ができなくなった場合、当然何らかの方法で日本政策金融公庫は債務を回収するためのアクションをとります。

その方法は、4つの段階に合わせて行われます。

ここでは、日本政策金融公庫への返済が滞った場合にどのような方法で融資した金額の回収が行われるかについて解説していきます。

STEP① 支払いの督促開始

日本政策金融公庫への返済が遅れた場合、手紙や電話、メールでの督促が行われます。

支払いが遅れた期間が数日程度であればこのような督促が届くことはあまりありませんが、滞納の期間が長期に及ぶと督促も頻繁に行われることになり、債権が第三者や債権回収業者の手にわたることもあります。

日本政策金融公庫は政府系の金融機関なので、民間の金融機関のような厳しい取り立てを行うことはまれなのであまり真剣に対応しない方もいらっしゃいますが、この督促を無視してしまうと債権の回収は次の段階へ進んでしまいます。

STEP② 遅延損害金の支払いが必要になる

返済期日を一日でも過ぎると、遅延損害金を支払い義務が生じます。

遅延損害金は遅延利息とも呼ばれ、金銭債務について債務者の返済が遅延した場合に、その損害を賠償するために支払う金銭のことを言います。

日本政策金融公庫の令和5年1月の時点の遅延損害金の割合は年8.70%となっていて、損害遅延金は契約書にある返済期日の翌日からまたは督促状にある返済期日の翌日から発生します。

遅延損害金は、借入残高×年率×滞納日数÷365日の式で求められます。

日本政策金融公庫の借入残高が100万円の場合、30日滞納した場合の遅延損害金は

100万円×8.70×30÷365=7150円(小数点以下省略)となります。

1日分の遅延損害金は大きな金額ではありませんが、滞納が続くと積もり積もって大きな金額になってしまうため、早めに返済するようにしましょう。

STEP③ 残債の一括返済を求められる

督促に応じずに滞納を続けた場合には、およそ3か月後に一括払いの請求書が債務者のもとに届きます。

このような状況になってしまった場合、返済できなかった元金と利息だけではなく、遅延損害金が上乗せされた金額を一括返済する必要があります。

借入金の残高が多い状態で一括返済を行うのは非常に困難なので、督促が来た時点で放置ぜずに日本政策金融公庫に連絡を取り、返済に関する相談をしておくことをおすすめします。

STEP④ 訴訟や差押えなどの強制執行が行われる

債務者が一括返済に応じない場合には、債権の管理が日本政策金融公庫から債権回収会社に移り、裁判所を通じて訴訟が起こされます。

訴訟が起こされてしまうと、裁判所は債務者に対して裁判に出頭するよう要請しますが、この要請を無視しても裁判は予定通り行われ、債務権者である債権回収会社の主張に基づいて裁判が進められます。

こうなると債権回収会社の主張がすべて認められるため、債務者は自動的に敗訴することになり強制執行の手続きが取られます。

強制執行の手続きに入ると、まず債務者の財産が差し押さえられます。

強制執行によって差し押さえられる財産は、預金口座内の66万円以上の現金、給与債権の一部、マイホームを所有している場合はその土地と建物、受取前の給与、自動車、貴金属、パソコンやブランド物のバッグなど換金性がある財産です。

預金と住居を差し押さえられてしまうと、生活に非常に大きな影響が出るので、強制執行を避けるためにも裁判には必ず出廷するようにしましょう。

3章 返済ができない場合の対処法

日本政策金融公庫の返済ができない場合の対処法は、大きく分けて3つの方法があります。

その3つとは、日本政策金融公庫に直接返済について相談を行う、ファクタリングを行い資金繰りをする、司法書士などの専門家に依頼して債務整理を行うというものです。

ここでは、この3つの方法について解説していきます。

3-1 日本政策金融公庫に支払い猶予制度が利用できないか相談する

日本政策金融公庫に、支払い猶予制度が利用できないか相談してみましょう。

支払い猶予制度とは、日本政策金融公庫が借入金の返済を円滑に進めるための制度です。

この制度を利用すれば収入源の確保ができるまで、または収入が増えるまで債務者は日本政策金融公庫に対する支払いを遅らせることができるようになります。

このようにして債務者はより多額の負債を抱えずに済み、返済スケジュールを軽くすることが可能になります。

ただしこの制度を利用するためには、支払い猶予制度の利用が必要な理由、毎月の返済可能額とその根拠、今後の経営改善計画の3点を日本政策金融公庫側に説明し、審査を受ける必要があります。

この制度を利用している間は、日本政策金融公庫だけではなく他の民間の金融機関からの追加融資が受けられない点にも注意が必要です。

3-2 ファクタリングで資金繰りを改善させる

ファクタリングとは、現在保有している売掛債権をファクタリング会社に買い取ってもらい、早い時期に現金化することです。

一般的に売掛金の支払いは、1か月から2か月程度際になることが多いため、実際に売掛金が入ってkるまでに資金繰りが悪化してしまい、現金が足りなくなってしまうこともあります。

このような時にファクタリングで売掛債権を売却することで、期限よりも早く現金を手にすることができ、日本政策金融公庫への返済を行うことができます。

ファクタリングはもともとある売掛債権を売却するという方法なので、負債を増やすことなく現金を手にすることができるというメリットがあります。

また、最短即日で売掛債権を現金化できるので返済猶予制度を利用するための審査のように時間がかかることもありません。

3-3 債務整理を行う

債務整理とは、返済不能な状態を回避するための解決策の1つです。

債務整理を行うことで債務者の信用度を維持すると同時に、さらに債務が増えるのを回避するために考案されたものです。

この方法を利用すると、債権者と交渉することで債務者のすでにある負債を整理し、金利の引き下げや返済期間の延長、支払総額の削減が可能になります。

債務整理には任意整理、個人再生、自己破産の3つがありますが、これらについては5章で詳しく解説していきます。

4章 コロナ融資の返済ができない場合には通常とは異なる対処法が必要?

コロナ融資とは、正式名称を新型コロナウイルス感染症特別貸付といい、日本政策金融公庫が実施する無担保かつ低金利の融資制度のことを言います。

新型コロナウイルス感染症の影響により悪化した事業者を支援する目的で設立されました。

この融資制度は、すでに日本政策金融公庫からの融資が上限に達している事業者であっても、特別枠の範囲で追加融資を受けられるという特徴があります。

ただし、新型コロナウイルス感染症特別貸付は無利息で借り入れを行うことが可能ですが、利息の免除期間は3年間と設定されているため注意が必要です。

この3年間が経過した時点で利息が発生するようになり返済が困難になる債務者も少なくありませんが、その際に取るべき方法は、一般的な日本政策金融公庫からの借入の返済が困難になった場合と同じ方法以外に、利息分のみの返済を行う据置期間の延長を交渉するという方法があります。

5章 事業の継続が困難になったら

ここまで解説してきた方法で日本政策金融公庫の返済ができない場合には、債務整理を行うことをおすすめします。

債務整理には以下の3つの方法があるので、自分に合った方法を選択しましょう。

ただし債務整理の手続きは非常に複雑なので、これを行う場合は必ず専門家に依頼しましょう。

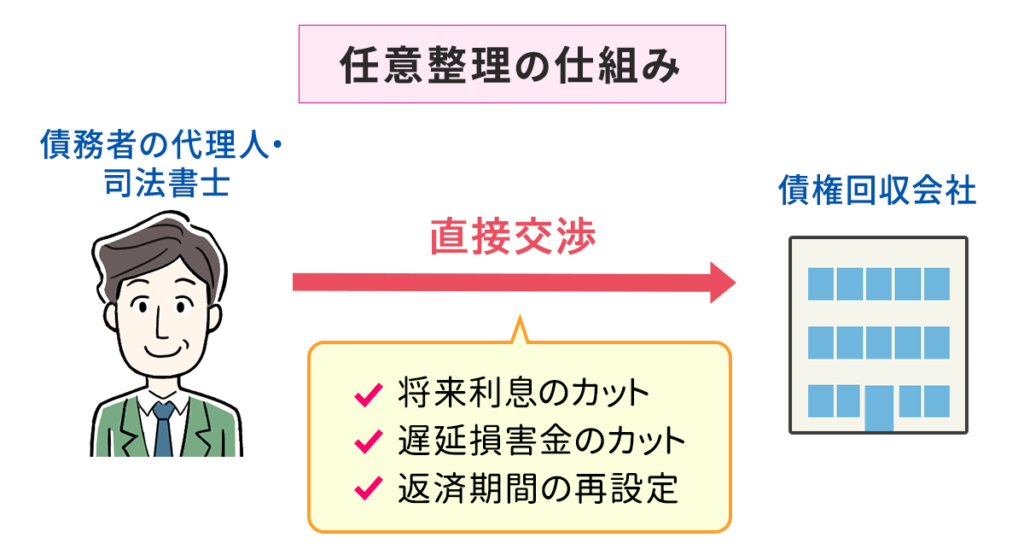

5-1 任意整理を行う

任意整理とは、司法書士などの専門家が日本政策金融公庫と現在の債務を軽減するために交渉を行い、利息の軽減や支払回数の延長を行って毎月の支払いに余裕を持たせる手続きのことを言います。

一般的な和解の内容は、和解後の将来の利息をゼロにし3年、最長7年の期間にわたって残債の支払いを行うというものです。

この方法は、一部金融機関などの債務を除外して手続きを行うことができる、借入の理由は問われないというメリットがあります。

ただし、元本をカットしてもらえる可能性は非常に低く、将来利息をゼロにするのが難しいこともあるというデメリットもあります。

また、信用情報機関に情報が登録されるため、おおむね5年間新たな借入やクレジットカードの発行ができなくなるという点にも注意が必要です。

任意整理を行うためには日本政策金融公庫の同意を得る必要があるため、必ずこの方法で債務を整理できるとは限りません。

任意整理は、毎月の支払額が減額されれば支払い能力があるという方に向いている方法です。

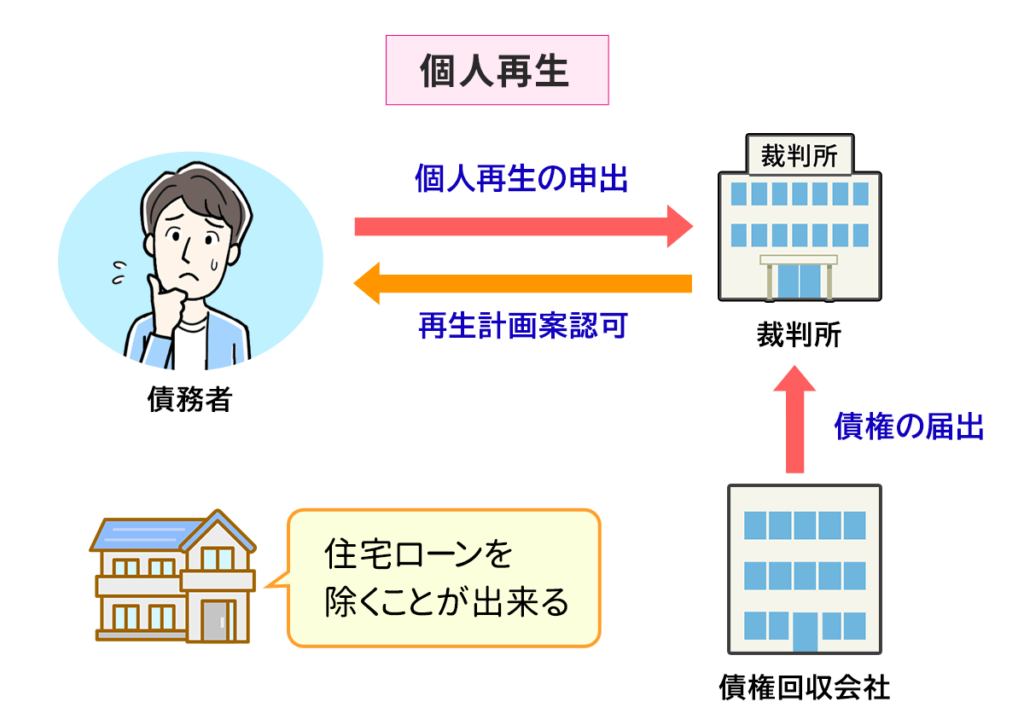

5-2 個人再生を行う

個人再生とは、裁判所に申し立てを行い再生計画を策定して、日本政策金融公庫の借り入れ金を減額してもらう手続きのことを言います。

減額された借入金を原則3年で分割払いにより返済することで、日本政策金融公庫からの借入金の返済が免除されます。

個人再生のメリットは、日本政策金融公庫からの借入金の残債の大幅な減額が可能である、日本政策金融公庫からの取り立てが止まる、借入金の使用目的は問われないということです。

ただし、デメリットもあります。

それは、信用情報機関に情報が登録されるため、新たな借入やクレジットカードの発行がおおむね5年間できなくなる、返済を継続することが可能な収入がある人しかできない、官報に住所氏名が掲載されるというものです。

個人再生は任意整理はできないが、日本政策金融公庫からの借入で購入したものを手放したくない方や、自己破産を行うと職業や資格に差し障りがある方に向いている方法です。

5-3 自己破産を行う

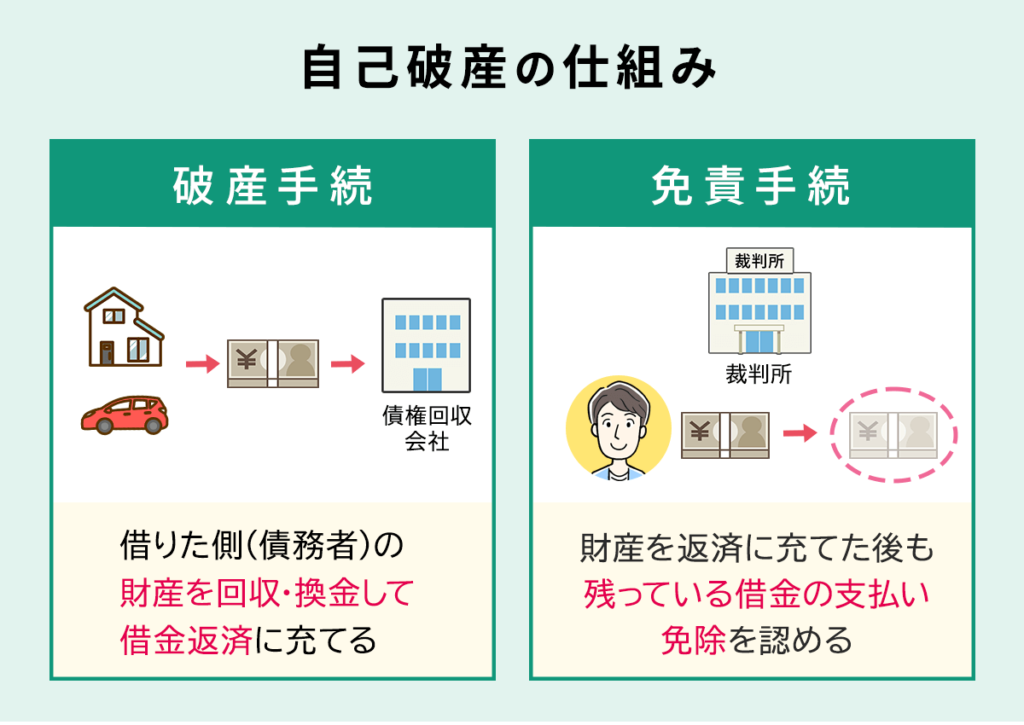

自己破産とは、自身の収入では日本政策金融公庫への返済の継続が難しくなり、所有している財産を処分しても残債を完済できない場合に、その残債を免除してもらうという方法です。

自己破産を行うためには、裁判所に申し立てを行い一定の価値を持つ財産を処分する必要があります。

財産を処分して手に入れた現金を、日本政策金融公庫などの債権者に配当し、裁判所から免責が下された後に残債の返済が免除され、日本政策金融公庫の残債もゼロになるというものです。

自己破産には、借金の支払いが免除される、ある程度の財産を手元に残すことができるというメリットがあります。

ただし、すべての財産を手元に残すことができず一定の価値を持つ財産を処分する必要がある、信用情報機関に情報が登録されるためためおおむね5年間は新たな借入やクレジットカードの発行ができない、遊興目的の借入は免責されないこともあるといったデメリットもあります。

自己破産を行うと、資格や職業が制限されるものもあります。

その資格や職業は、弁護士、司法書士、質屋営業の許可、旅行業の登録、警備員、保険外交員などがあります。

自己破産は、他の方法で日本政策金融公庫の残債の整理が難しい方や、財産を一定以上残さなくてもよいという方に向いています。

6章 日本政策金融公庫への返済が困難になったら専門家に相談を

日本政策金融公庫は政府公認の金融機関なので、民間の金融機関ほど激しい取り立てがないため、債務の返済を後回しにしてしまう方もいるのではないでしょうか。

しかし、政府公認の金融機関であり利益の追求が一番の目的ではないとはいえ、債務の返済が滞ると民間の金融機関と同じように督促を行ったり、それに応じないと強制執行を行うことになります。

このような事態を招かないようにするためには、支払いが滞りそうだと思った時点で日本政策金融公庫に相談することが大切です。

返済が遅れてしまうと、遅延損害金の支払いが必要になってしまい最終的にはさらに高額の負債を背負ってしまうことになるため、そのような事態を避けるために債務整理について専門家に相談することをおすすめします。

グリーン司法書士法人では、電話やメールでの相談にも応じています。

初回の相談は無料なので、債務整理を検討している場合にはぜひ一度相談してみてください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 日本政策金融公庫の借金を返せないとどうなる?

- 日本政策金融公庫の借金を返せないと、下記の事態に陥ります。

・支払いの督促開始

・遅延損害金の支払いが必要になる

・残債の一括返済を求められる

・訴訟や差押えなどの強制執行が行われる

- 日本政策金融公庫の借金を返せないときの対処法とは?

- 日本政策金融公庫の借金を返せないときには、下記の方法をお試しください。

・日本政策金融公庫に支払い猶予制度が利用できないか相談する

・ファクタリングで資金繰りを改善させる

・債務整理を行う