この記事は約 16 分で読めます。

クレジットカードのリボ払いは、毎月の返済額を一定にできるメリットはあるものの利息が高く返済状況を把握しにくいです。

そのため、気付いたときには返済不能状態になってしまうケースも珍しくありません。

リボ払いが払えなくなると、クレジットカードの利用が停止され、滞納が続くと信用情報機関に事故情報が登録されてしまいます。

滞納が数ヶ月続くと、残債の一括請求や弁護士による督促が行われ、最終的には財産が差し押さえられるのでご注意ください。

本記事では、リボ払いが払えないとどうなるのか、払えないときの対処法を解説します。

リボ払いの仕組みについては、下記の記事で詳しく紹介していますので、ご参考にしてください。

目次 ▼

1章 リボ払いが返済不能になりやすい原因

リボ払いは利息が高い、完済までに時間がかかるなどの理由で返済不能になりやすい特徴があります。

リボ払いが返済不能になりやすい原因は、下記の3つです。

- リボ払いの仕組みを理解していない

- リボ払いの手数料は高い

- リボ払いは完済までに時間がかかる

- 残債務を把握しにくい

それぞれ詳しく解説していきます。

1-1 リボ払いの仕組みを理解していない

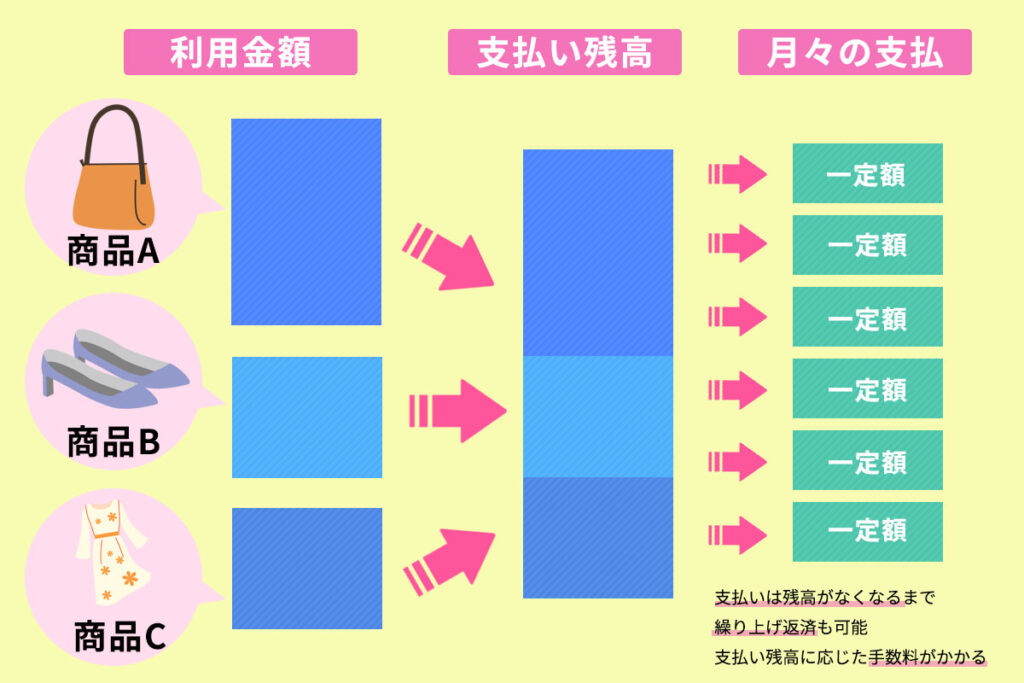

そもそもリボ払いの仕組みを理解しないまま利用してしまい、気付いたら返済不能に陥っているケースは非常に多いです。

リボ払いとは、クレジットカードの利用金額や件数に関係なく、あらかじめ設定しておいた一定金額を毎月支払う方法です。

上記のイメージのように月々の支払額は一定額になるので、仕組みを理解しないまま「まだ大丈夫だろう」とリボ払いを利用してしまい返済不能に陥る恐れがあります。

1-2 リボ払いの手数料は高い

一般的なリボ払いの手数料は実質年利15%程度に設定されており、他の借金と比較しても高いです。

クレジットカードの分割払いや消費者金融のカードローンと手数料を比較すると、下記の通りです。

| ローンの種類 | 手数料・利息の目安 |

|---|---|

| クレジットカードの一括払い | 無料 |

| クレジットカードの分割払い | 12%程度 |

| 消費者金融などのカードローン | 年利数%~14.5%程度 |

| クレジットカードのリボ払い | 実質年利15%程度 |

上記のように、リボ払いの利息は他の借金と比較して高めなので、総返済額が多くなりやすいです。

1-3 リボ払いは完済までに時間がかかる

リボ払いは毎月の返済額は少額、一定で払いやすいものの完済までには時間がかかります。

返済期間が長くなればなるほど支払う利息も増えてしまい、利用者の経済状況を悪化させてしまいます。

- 繰上げ返済を利用する

- 毎月の返済額を増やす

- そもそもリボ払いを利用しない

上記の対策で、総返済額を抑える工夫が必要です。

1-4 残債務を把握しにくい

家計に無理のない範囲で毎月一定額のリボ払いを返済していると、残債務や返済状況を把握しにくくなります。

- リボ払いの利用金額が多い

- 毎月の支払額が少ない

上記のケースでは、毎月のリボ払いを返済していても手数料分の支払いが多くなかなか残債が減らない恐れもあるでしょう。

2章 リボ払いが払えないとどうなる?

月々のリボ払いの返済が難しくなると、クレジットカードの利用停止や信用情報機関の事故情報登録など様々な不利益があります。

具体的には、下記の通りです。

| 払えないと起きること | 起きる時期 |

|---|---|

| クレジットカードの利用ができなくなる | 最短で支払い期日の翌日 |

| 遅延損害金が発生する | 支払い期日の翌日 |

| 滞納分への督促が始まる | 滞納から数日から1ヶ月程度経過したとき |

| 残額が一括で請求される | 滞納から2、3ヶ月経過したとき |

| 信用情報機関に事故情報が登録される | 滞納から2ヶ月経過したとき |

| クレジットカード会社から訴訟を起こされる | 最短で滞納から3ヶ月程度経過したとき |

| 給料や預貯金が差し押さえられる | 最短で滞納から3ヶ月程度経過したとき |

それぞれ詳しく解説していきます。

2-1 クレジットカードの利用ができなくなる

リボ払いの返済期日に支払いできないと、最短翌日からクレジットカードの利用が停止されます。

利用停止のお知らせ等はないケースが多いので、いきなりクレジットカードを利用できず戸惑ってしまう可能性もあるでしょう。

2-2 遅延損害金が発生する

リボ払いを返済期日に払えないと、翌日から日割りで遅延損害金がかかります。

遅延損害金の年利はクレジットカード会社ごとに異なりますが、年利14〜20%程度に設定されている場合が多いです。

下記のケースで発生する遅延損害金の額をシミュレーションしてみましょう。

- 元金:80万円

- 遅延損害金:20%

上記のリボ払いを15日、30日それぞれ滞納した場合の遅延損害金は下記のように計算できます。

80万円×20%×15日÷365日=6,575円

80万円×20%×30日÷365日=13,151円

リボ払いの遅延損害金の計算で注意しなければならないのは、遅延損害金は滞納分だけでなく元金すべてに対してかかる点です。

リボ払いを滞納している人はすでに経済状況が苦しく、すぐにリボ払いを返済できないケースも多いでしょう。

生活が苦しくリボ払いの返済が難しい場合には、遅延損害金が毎日増えてしまい負担になってしまいます。

2-3 滞納分への督促が始まる

リボ払いの返済を滞納すると、クレジットカード会社による督促が行われます。

滞納から数日経つと、郵送や電話などで督促されるケースが多いです。

督促状には遅延損害金の金額と設定期日が書かれていますし、電話による督促でも新しい支払い条件について連絡があるでしょう。

督促状が自宅に届くと、家族にリボ払いの滞納がバレてしまう恐れもあります。

2-4 残額が一括で請求される

リボ払いの滞納が2、3ヶ月を超えると、クレジットカードが強制解約され、残高が一括請求されてしまいます。

一括請求されると、リボ払いの残高に加え遅延損害金も請求されるので、返済できないケースも多いでしょう。

また、金融機関などで借入をしてリボ払いを一括返済しようと考える人もいるのではないでしょうか。

結論から言うと、リボ払いの残債を一括請求されるときはすでに信用情報機関に事故情報が登録されている可能性が高いです。

2-5 信用情報機関に事故情報が登録される

リボ払いの返済を2ヶ月滞納すると、信用情報機関で事故情報が登録されてしまいます。

信用情報機関に事故情報が登録されると、下記を行えなくなります。

- クレジットカードの利用、作成

- 新たなローンの借入

なお、クレジットカードの利用や作成は、リボ払いを滞納している会社以外でもできなくなってしまいます。

信用情報機関に事故情報が登録されると、滞納分の返済から5〜7年程度経つまでは情報が抹消されません。

そのため、今後5〜7年間以上はリボ払いをはじめとするクレジットカードの利用はできませんし、住宅ローンの審査などにも通らなくなります。

2-6 クレジットカード会社から訴訟を起こされる

リボ払いを滞納し続け、残債の一括請求にも応じずにいるとクレジットカード会社に訴訟を起こされます。

訴訟を起こされると利用者側に勝ち目はないので、滞納している残高と遅延損害金の支払いを裁判所に命じられます。

2-7 給料や預貯金が差し押さえられる

クレジットカード会社からの督促や裁判所が下した判決を無視もしくは返済資金を用意できず滞納し続けると、最終的には滞納者の給料や預貯金、不動産などが強制執行によって差し押さえられます。

差し押さえる財産を指定するのは債権者側であるクレジットカード会社であり、滞納者は指定できません。

一般的には差し押さえた後に現金化しやすい給与や預貯金が最初に差し押さえられることが多いです。

差し押さえは財産が没収され滞納分の返済に充てられるだけでなく、下記のデメリットもあります。

- 給料が差し押さえられた場合、勤務先にリボ払いの滞納がバレる

- 差し押さえにより、家族にリボ払いの滞納がバレる

- 自宅や自動車が差し押さえられた場合、生活に支障が出る

なお、差し押さえはすべての財産が対象になるわけではなく、差し押さえてしまうと債務者の生活が成り立たなくなる下記の財産に関しては差し押さえされることはありません。

法律によって差し押さえが禁止されている財産は、下記の通りです。

- 66万円以下の現金

- 給与の4分の3※手取り金額が44万円を超える場合33万円まで

- 国民年金・厚生年金・生活保護費・児童手当費など

- 生活に必要な衣類や寝具・家具・家電・建具

- 1ヶ月に必要な食料や燃料

- 仕事に必要な器具・機械

- 実印や印鑑

- 仏具や位牌などの祭祀財産

- 勲章や賞状など名誉を表彰するもの

- 学習に必要な書類や器具

- 義手や義足など身体の補足に必要なもの

- 消防用の機械・器具・避難器具・備品

- 未公表な発明、著作に関わるもの

- 日記、商業帳簿など

上記のように、生活をしていく上で最低限必要な財産は差し押さえられません。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 リボ払いが払えないときの対処法

リボ払いが払えないときには放置せず、支払い金額の変更やクレジットカード会社への相談など何らかの対処を行うのがおすすめです。

払えないからといって放置してしまうと、本記事の2章で解説したように財産を差し押さえられる恐れもあるからです。

具体的には、下記の5つの対処法を試しましょう。

- リボ払いの仕組みを理解しておく

- 支払い金額を変更する

- クレジットカード会社に相談する

- 借金の借り換えを検討する

- 債務整理をする

それぞれ詳しく解説していきます。

3-1 リボ払いの仕組みを理解しておく

リボ払いは支払い可能な金額を設定しているので、「払えない状態」に気づきにくい特徴があります。

本記事の1章で解説したリボ払いが払えなくなる原因やリボ払いの返済の仕組みを理解しておくだけでも、返済不能を回避しやすくなるでしょう。

また、リボ払いを利用する人は最初からリボ払いを選ぶのではなく、分割払いが難しくなったときにリボ払いを選ぶケースが多いです。

そのため、リボ払いを使い始める段階でそもそもローンやクレジットカード払いの返済が難しいのではないかと考えておくのが大切です。

自力返済が完全に不可能になった段階ではなく、返済が難しくなった段階で司法書士や弁護士に相談した方が借金問題を解決しやすくなります。

3-2 支払い金額を変更する

ケガや病気などで一時的に収入が減った場合や急な出費でリボ払いの滞納が今月だけ難しくなった場合は、Webや電話でリボ払いの支払い金額を変更しましょう。

支払い金額の変更締め切り日、下限額は利用残高やクレジットカード会社ごとに異なります。

ただし、リボ払いの支払い金額を減らすと元金返済分も減るので完済までの期間も長くなります。

結果として、支払う利息の額も多くなってしまう点には注意しなければなりません。

一時的に支払い金額を下げたのであれば、収入が安定した時点で支払い金額を元に戻すか余裕があるときに繰り上げ返済をすることも検討しましょう。

3-3 クレジットカード会社に相談する

Webや電話など所定の方法による支払い金額変更の期限を過ぎてしまった場合でも、クレジットカード会社に連絡をすると支払い金額の変更に応じてくれる可能性があります。

ただし、直前すぎると支払い金額の変更に対応してもらえない恐れがあるので、できるだけ早めに相談するのがおすすめです。

クレジットカード会社に個別にリボ払いの支払いが難しいことを相談するときには、担当者に以下のように伝えましょう。

- リボ払いが難しくなった原因

- いつなら返済が可能か

- いくらまでであれば返済が可能か

上記を正直かつ誠意を持って伝えれば、応じてもらえる可能性も上がります。

3-4 借金の借り換えを検討する

本記事の1章で解説したように、リボ払いの実質年利は約15%と高く設定されています。

そのため、他の利息が低いカードローンなどで借り入れたお金を利用して、リボ払いを一括返済してしまうのも良いでしょう。

しかし、リボ払いの滞納を2ヶ月以上していて信用情報機関に事故情報が登録されている場合は借り換えによる返済はできない可能性が高いです。

事故情報が登録されていなくても、借り換えには下記のでデメリットやリスクがあります。

- 審査があるので、すべてのケースで利用できるわけではない

- 総量規制で希望の金額が借りられない場合がある

- 借り換えにより、支払い期間が長くなり総返済額が増える恐れがある

総量規制とは借り過ぎ・貸し過ぎを防ぐための規制です。

貸金業者からの借入残高が年収の3分の1を超える場合、新たな借入はできなくなります。

借り換えについてはこちらの記事も参考にしてください。

3-5 債務整理をする

これまで紹介したいずれの方法でもリボ払いの返済が難しい場合は、債務整理を行って借金の返済負担を軽くすることも検討しましょう。

債務整理には複数の方法があり、それぞれ特徴は下記の通りです。

| 種類 | 概要 |

|---|---|

| 任意整理 | 話し合いで将来支払う利息分を減額し、残りを3~5年で分割返済する |

| 個人再生 | 裁判所の許可を得て借金を5分の1程度まで減額し、残りを3年で返済する |

| 自己破産 | 裁判所の許可を得て借金全額の返済義務を免除する |

上記のうち、手続きが手軽でデメリットが少ないのは任意整理ですが、リボ払いの滞納ではクレジットカード会社が交渉に応じてくれない可能性もあります。

リボ払いの滞納額によっては任意整理や個人再生では対応できず、自己破産せざるを得ないときもあるでしょう。

リボ払いの滞納額が増えれば増えるほど取れる選択肢が少なくなってしまうので、返済が難しくなってきたと感じた段階で司法書士や弁護士に相談するのがおすすめです。

まとめ

リボ払いの滞納が続くとクレジットカードの利用停止、遅延損害金の発生などデメリットが生じ、最終的には給与や預貯金を差し押さえられてしまいます。

リボ払いの返済が難しいとわかった段階で、支払い額の変更や借金の借り換え、債務整理を検討しましょう。

ただし、借金の借り換えや債務整理はリボ払いの滞納額や収入状況によっては利用できない恐れもあるのでご注意ください。

リボ払いの返済負担を軽くしたい、どの対処法が適しているのか判断できない場合には、司法書士や弁護士に相談するのもおすすめです。

グリーン司法書士法人では、債務整理や借金問題に関する相談をお受けしています。

初回相談は無料ですし、オンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いが払えないとどうなる?

- リボ払いが払えないと起きることは、下記の通りです。

・クレジットカードの利用ができなくなる

・遅延損害金が発生する

・滞納分への督促が始まる

・残額が一括で請求される

・信用情報機関に事故情報が登録される

・クレジットカード会社から訴訟を起こされる

・給料や預貯金が差し押さえられる

- リボ払いはなぜやばい?

- リボ払いは①少額であるため返済ができると誤解しやすい、②支払い期間が延びて手数料も膨らみやすいなどのデメリットがあり、気付いたら借金が膨らんでしまう恐れがあります。

次に確認したいページ