この記事は約 14 分で読めます。

- 債務名義とは

- 債務名義の種類と取得方法

- 強制執行の3つ種類

- 債権執行の4つの流れ

- 債権回収は専門家に相談したほうがよい4つの理由

借りているお金を返せないとき、

「財産を差し押さえられてしまうのではないか…?」

と不安を感じることもあるでしょうが、日本ではお金を貸した側が貸した相手の財産を自由に差し押さえることはできません。

お金を貸した側が裁判手続で差押えできるようにするためには、まず「債務名義」を取得することが必要です。

本記事では、債務名義とは何なのか、取得方法や実際に差押えが来て債権が回収されるまでの流れについて解説します。

借金が返済できず財産を差し押さえられてしまうのではないかと不安を抱える方や、反対に貸したお金を返してもらえず相手の財産を差し押さえたいと考えている方は、ぜひこの記事を参考にしてください。

目次 ▼

1章 債務名義とは

債務名義とは、借金を返済しない債務者に対し強制執行を行う際の申立てで必要になる文書です。

債務名義は、金銭等の支払いを請求できる権利の存在を証明し、その権利を強制的に実現してもよいことを裁判所が許可した文書のことです。

借金を返済しないで放置していると、最終的には裁判所が財産を強制的に回収しても良いと「強制執行」を許可します。

そして、強制執行の際に必要になるものが債務名義であり、借金に関する裁判の判決などが該当します。

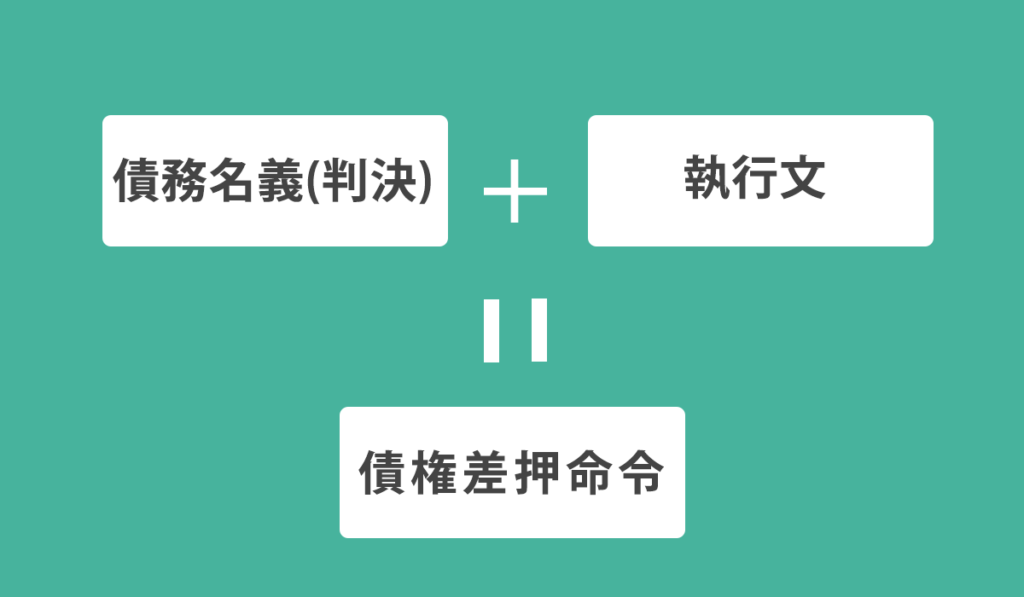

ただし、債務名義のみではまだ強制執行をすることができません。これに、後述する「執行文」が付けられると、法律による「執行力」が認められたものとなり、強制執行が可能な「債権差押命令」が出されます。

債権差押命令には次の事項が記載されます。

- 当事者

- 請求権

- 対象になる財産

- 差押え可能な金額の上限

強制執行に債務名義が必要になる「理由」は、簡易・迅速に債権者(返済を請求する側)が、権利を実現できるようにするためです。

たとえば財産を差押えなどの強制執行を国家機関が行う場合、本当に請求できる権利が「存在」するのか、その「範囲」などが明確でなければ、どの程度の強制執行手続を行えばよいのか判断できません。

強制執行のたびに調査し、判断しなければならなければ、多くの時間や手間がかかってしまうでしょう。

そこで、債権者に権利が本当に存在することと、範囲が明らかにされた文書を用意してもらうことで、簡易・迅速な強制執行を行うことができるようにしているのです。

2章 債務名義の種類と取得方法

繰り返しますが、「債務名義」とは、民事執行法において強制執行を申し立てるときに必要となる文書です。

財産の差押えなどの強制執行をするためには、

- 債務名義が存在する

- 債務名義に執行文が付与されている

- 債務名義が債務者に対し送達されている

という3つの要件を満たすことが必要です。

債務名義に該当するものは「民事執行法第22条」の各号に規定されていますが、その約8割を占めるのが「確定判決」です。

民事執行法第22条に規定されている債務名義のうち、特に理解しておきたい5つの種類は次のとおりです。

- 確定判決

- 仮執行宣言付判決

- 仮執行宣言付支払督促

- 執行証書(強制執行認諾文言付公正証書)

- 確定判決と同一の効力を有するもの

それぞれの取得方法について以下の通り説明していきます。

2-1 確定判決

控訴・上告の手続(または控訴・上告なし)によって決まった「確定判決」は、債務名義とすることができます。

この「確定判決」を取得のためには、まず裁判所で「訴え」を起こすことが必要です。

そして仮に判決に納得できなくても、判決が出てから2週間を経過すれば確定判決となり、それ以上争うことができなくなります。

なお、判決には3つの種類(給付判決・確認判決・形成判決)がありますが、このうち債務名義になり得るのは「給付判決」のみです。

また、性質上強制して実現させることに馴染まない権利の場合には、たとえ給付判決であっても債務名義として認められません。

そこで、

- 債務名義として認められる給付判決

- 債務名義として認められない給付判決

それぞれ説明していきます。

債務名義として認められる給付判決

たとえば、「被告は原告に対して金〇〇円を支払え」という内容の給付判決であれば、債務名義として認められます。

債務名義として認められない給付判決

夫婦が被告と原告の例において、「原告と被告は同居せよ」という給付判決では、同居を強制執行することはできないため、債務名義として認められません。

仮に同居を強制的に実現させようとするなら、身柄拘束などの措置が必要となるため、人道に反する行為になるからです。

2-2 仮執行宣言付判決

確定していない判決でも、判決中に「仮執行宣言」が付されている場合には、債務名義とすることができます。

「仮執行宣言」とは、裁判所で最終的な判決が決まるよりも前に、仮に強制執行することを認める宣言のことです。財産権上の請求に関する判決において、裁判所が必要と認めたときに出されます。

具体的には、判決文の中に「この判決は仮に執行することができる」という文言が記載されます。

たとえば、時間を稼ぐことを目的に、裁判確定前に上級の裁判所へ不服申立てを行い、裁判の変更や取消しを求める上訴をしたときなどは、判決が確定するのを待たずに強制執行する必要性が認められ「仮執行宣言」が付されます。

2-3 仮執行宣言付支払督促

「支払督促」に「仮執行宣言」を付与してもらった「仮執行宣言付支払督促」も債務名義として認められます。

「支払督促」とは、裁判所から債務者(お金を借りた者)に対し、金銭を支払うように督促してもらう手続です。

「支払督促」を受けた債務者は「異議申立て」をすることができます。

しかし、期間内に異議申立てがされなかった場合、債権者は、支払督促に「仮執行宣言」を付与してもらう申立てを行うことで「仮執行宣言付支払督促」となり、これを債務名義とすることができます。

なお、債務者から異議申立てがあった場合には自動的に通常訴訟に移行することになるため、簡易な手続ではなく負担も大きくなってしまうことは留意しておいてください。

2-4 執行証書(強制執行認諾文言付公正証書)

公証役場で作成してもらう「執行証書(強制執行認諾文言付公正証書)」も債務名義として認められます。

債務者が約束に違反して返済しなかったときなど、強制執行することができる効力を持つ「公正証書」のことを「執行証書」といいます。

「公正証書」とは、たとえば契約の成立など一定の事項に関する内容を、公証人が作成・証明する書類のことです。

つまり、執行証書とは、公証人が作成する文書であって、①請求権の存在と②支払いが滞ったときはすぐに強制執行ができることが記載された文書といえます。

「執行証書」の例を挙げると、金銭の貸し借りでお金を貸す側と借りる側が「公証役場」に行き公証人に作成してもらう「執行受諾文言付きの金銭消費貸借契約書」などです。

この「執行証書」があれば、債務者が返済期日になってもお金を返さないとき、改めて裁判所で訴えを起こすことなく財産を差し押さえて回収することが可能となります。

なお、執行証書は金銭の給付を目的とする場合の強制執行のみに対応できるため、建物を明け渡してもらうといったケースでは裁判所の判決手続を省略することはできませんので注意しましょう。

2-5 確定判決と同一の効力を有するもの

「確定判決と同一の効力を有するもの」 も、債務名義として認められます。

たとえば、

- 和解調書(訴訟により取得可能)

- 調停調書(民事調停や家事調停により取得可能)

- 労働審判(労働審判により取得可能)

などです。

この中でもっとも多く利用されるのは、訴訟手続における「和解調書」で、訴訟が和解の成立で終わったときに、その和解内容をまとめた文書を裁判所が出します。これが和解調書です。

その他、裁判手続きの終了形態によって裁判所が出すべき文書の名前が変わるので、それらをまとめて「確定判決と同一の効力を有するもの」としているのです。

3章 強制執行の3つの種類

強制執行は、対象となる「財産」 の種類により次の3つに分けることができます。

- 不動産執行

- 動産執行

- 債権執行

それぞれの種類について説明していきます。

3-1 不動産執行

土地や建物などの「不動産」を差し押さえ、強制的に換価・処分し、借金を回収することです。

建物や土地などは財産価値がある程度見込めるため、借金をまとめて回収できる可能性が高いことがメリットです。

ただし、建物の査定に時間がかかることや、裁判所に払う費用が高額で期間も1年程度かかることが多いなどデメリットもあります。

他にも不動産には、たとえば住宅ローンなどについて万一返済できなくなった時のための担保として「抵当権」が設定されていることが多いです。

抵当権が設定されていると、不動産執行をしても抵当権者が優先的に配当を受けるため、強制執行をした者が実際に配当として受け取る金額は少なくなる可能性があります。

3-2 動産執行

「動産」を差し押さえ、強制的に換価・処分し、借金を回収することです。

対象となるのは、

- 現金(ただし66万円までの現金は除く)

- 宝飾品・時計

- 絵画

- 骨董品

- 株券

- 価値のある家財道具(ただし生活上最低限必要な家財道具は除く)

- 機械・什器

などです。

価値の見込める動産を複数所有していれば、債権回収に充てやすいことがメリットですが、財産が特定できない場合や財産を隠されるリスクが高いことがデメリットといえます。

3-3 債権執行

「債権執行」とは、債務者の給料(給与債権)や銀行預金(預金債権)を差し押さえ、借金を回収することです。

不動産執行や動産執行と異なり、次の2つがメリットといえます。

- 差押え後に競売の手続が必要ない

- 働いていれば確実に発生するため回収できないリスクが低い

ただし、別の債権者がすでに差し押さえていると回収できなくなります。また債権者が債務者の勤務先や口座を正確に把握していなければ意味がありません。

そのため早めに手続することが重要ですが、強制執行の中で特に多く利用されているのがこの「債権執行」です。

4章 債権執行の4つの流れ

強制執行のうち頻繁に利用されるのが「債権執行」で、訴えを提起した後に次の4つの流れで手続が進んでいきます。

- 債権執行の申立てを行う

- 債権差押命令の発令

- 取立権が発生する

- 第三債務者に取り立てを行う

それぞれ流れに沿って説明していきます。

4-1 債権執行の申立てを行う

債務者の住所地を管轄している地方裁判所に、「債権執行の開始」を申し立てます。

このときの流れは、

- 「確定判決」「支払督促」などの債務名義取得

- 執行文の付与の申立て

- 債権執行の申立て

となります。

なお、「執行文」は、執行証書以外の債務名義なら裁判所書記官、執行証書は公証人が付与します。

執行文の付与の必要がない債務名義は以下のとおりです。

- 少額訴訟の確定判決

- 仮執行宣言付の少額訴訟の判決

- 仮執行宣言付支払督促

4-2 債権差押命令の発令

裁判所が申立書について審査した後、これが認められれば「債権差押命令」が発令され、債務者と債権者それぞれに「差押命令正本」と「送達通知書」が送付されます。

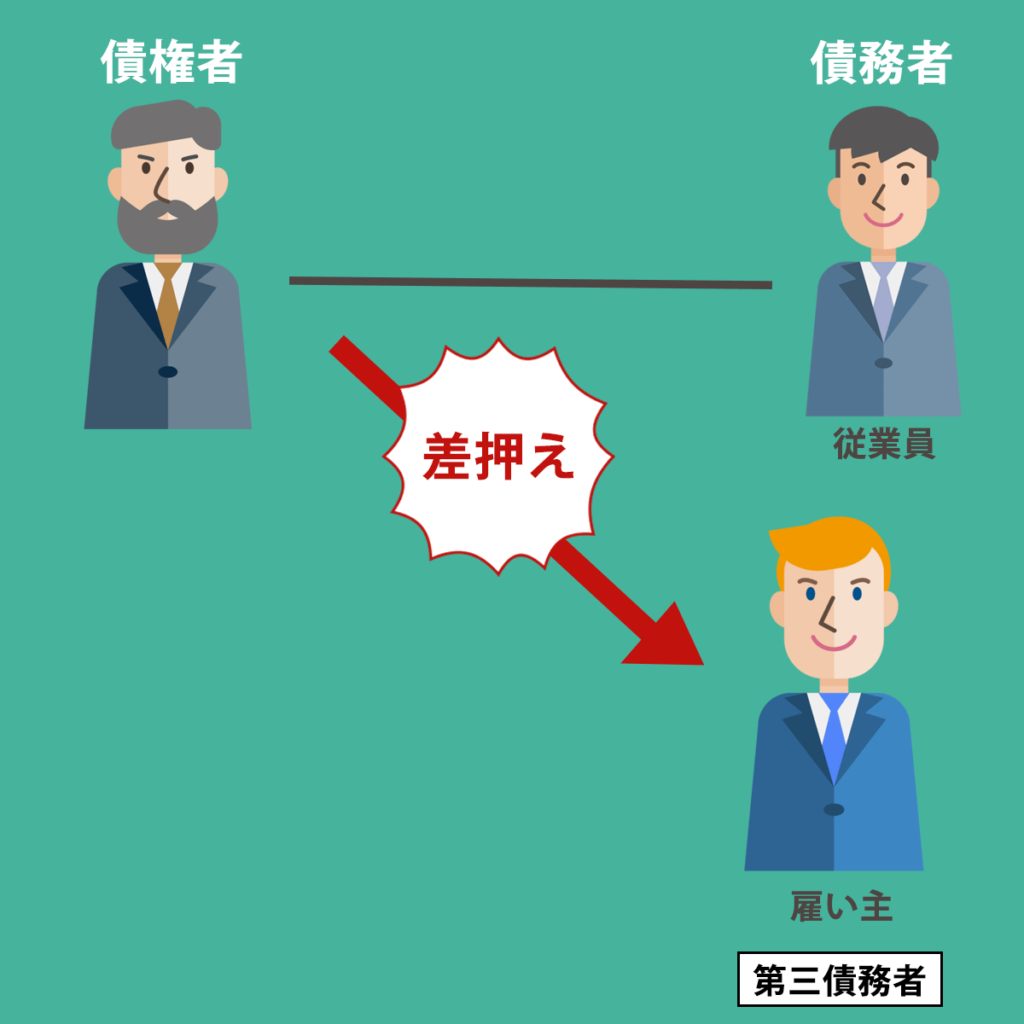

4-3 取立権が発生する

債務者が債権差押命令正本を受け取って1週間経つと、債権者に対し「第三債務者に対する取立権」が発生します。

強制執行の対象となる債務者が持っている債権の債務者のことです。

これだけだと非常に分かりにくいので、具体例で説明しましょう。

債権者(貸金業者A)が債務者(個人B)に対して、給与の差押えをしたとします。この給与は、債務者Bが勤務する会社Cから債務者Bに対して支払われるものです。

つまり、「給与」に着目すれば、Cが債務者(給与支払い義務を負う者)、Bが債権者(給与の支払いを受ける権利を持つ者)という関係になります。

こういう関係にあるとき、強制執行の対象となる債権の債権者Aから見たCのことを「第三債務者」と呼ぶのです。

ただし次の債権は、例外として取立権発生時期が上記の1週間ではなく4週間後となります。

- 国・地方公共団体以外から生計維持のため支給される継続的給付に関する債権

- 給料・賃金・俸給・退職年金・賞与・これらの性質を有する給与に関する債権

- 退職手当・その性質を有する給与に関する債権

給料の差押えを例に挙げると、債務者が債権差押命令正本を受け取って4週間後に、債務者の勤務先に対する取立権が発生します。

4-4 第三債務者に取立てを行う

取立権が発生すれば、債権者は第三債務者に対し、直接連絡して実際に債権の取立てをすることができるようになります。

給料の差押えなら、直接債務者の勤務先に連絡し、債務者に支払われるべき給料から借金を回収できます。

ただし、給与の全額が押さえられるわけではなく、給与額の4分の1の限度で、債務額に至るまで差し押さえられます。

5章 債権回収は専門家に相談したほうがよい4つの理由

ここまでは債務名義の一般的な解説と、主として債務者側から見た時の強制執行の流れを見てきました。

ここからは逆に債権者側から見たときにどうか、という観点から説明します。

まず、債務者が借金を返済しないからといって、自力で回収しようとしてもうまくいくとは限りません。

債権回収をなるべく確実に成功させるためには「専門家」の力を借りることが有効です。

専門家に相談したほうがよい理由として次の4つの理由が挙げられます。

- 心理的プレッシャーを相手に与えることができる

- 財産調査の依頼が可能になる

- 強制執行手続をサポートしてもらえる

- 少ない金額なら少額訴訟も利用できる

それぞれの理由について説明していきます。

5-1 心理的プレッシャーを相手に与えることができる

専門家を通じて返済を求めることにより、本気で回収しようとしていることを相手に示し、心理的なプレッシャーを与えることができます。

そして、返さないままでは法的手段で強制的に回収されてしまうと意識させることで、返済する「意思」を高めてもらうことができるでしょう。

5-2 財産調査の依頼が可能

強制執行の手続では、差押えする財産の「特定」が必要ですが、自力で財産の特定は難しいといえます。

しかし専門家に依頼すれば、債務者の財産を調査してもらえるので、特定しやすくなります。

5-3 強制執行手続をサポートしてもらえる

強制執行は裁判所に申し立てが必要になるなど、自力ではハードルが高い手続ですが、専門家に依頼することでサポートしてもらえます。

労力をできるだけかけず、精神的な負担も抑えながら債権を回収するためにも、専門家に相談したほうが安心です。

5-4 少ない金額なら少額訴訟も利用できる

債権が「60万円以下」など少額の場合には「少額訴訟」を利用する方法もありますが、自力で行うより専門家に依頼したほうがスムーズに解決できます。

少額訴訟による裁判所の取り調べと事実関係の確認は、原則「1回」で終了します。

強制執行するときには執行文の付与も不要なので、債権者にも利便性が高く、活用しやすい手続のため、60万円以下の債権を回収したいときには利用を検討するとよいでしょう。

ただし1年に10回までという回数制限があることは留意しておいてください。

まとめ

貸したお金を返してもらえないとき、財産を差押えるためには債務名義の取得することとなりますが、強制執行されるまで様々な法的手続が必要です。

とても本人だけで対応できる簡単な手続ではないため、専門家に相談し力を借りることをおススメします。

そして反対に自身が訴えられる側の場合や、財産を差し押えられてしまう側であるときには、すぐに専門家に相談しましょう。

お金を返してもらえないときや、返せないことに悩んでいるときにも、一度気軽にグリーン司法書士法人グループへご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 債務名義はなぜ必要になる?

- 債務名義が必要になるのは、簡易・迅速に債権者(返済を請求する側)が権利を実現できるようにするためです。

債務名義について詳しくはコチラ

- 債務名義のメリットとは?

- 債務名義を取得すれば、金銭等の支払いを請求できる権利の存在を証明し、その権利を強制的に実現してもよいことを裁判所に認めてもらえます。

債務名義について詳しくはコチラ