この記事は約 11 分で読めます。

抱えてしまった借金を減額することができる任意整理。

任意整理では、専門家を通して債権者とやり取りし、お互いの話し合いのもと借金の総額を減額して手続きを行っていきます。

任意整理の手続きでは債権者(借金先)と債務者(借金した本人)間で、本当に任意整理後の借金額に合意をしているのか和解書が必要になります。

この記事では、任意整理での和解書についての解説をいたします。和解書の内容と必要な理由も併せて解説するので任意整理を検討している方はぜひチェックしましょう。

任意整理手続きの全体的な解説はこちらの記事へ

目次 ▼

1章 任意整理における「和解」とは?

任意整理における「和解」とは、簡単に言うと今後の支払い契約に合意したことを指します。

任意整理では、損害遅延金や利息などで膨れ上がった借金の総額をカットしてもらい返済していくので、債権者は当初の予定よりも返済される額が少なくなってしまいます。

当然債権者にとっては不利な状況ではありますが、個人再生を選択されるともっと返済される額が減り、自己破産までいくと一切返ってこなくなります。

自己破産されるくらいなら任意整理で合意した方が良いと判断し、和解の方向へ持っていきます。

そういった、債務トラブルを債権者と債務者が譲歩して話し合いで解決(和解)した内容を記す書類を「和解書」と言います。

1-1 和解書はなぜ必要?

和解したかどうかは口約束でも契約は成立します。ですが、口約束で契約したとなると後日トラブルが発生した際に「言った」「言わない」の口論になる可能性が高いです。

そういった後日のトラブルを防ぐため、事前に「和解書」として書面を取り交わすのです。

また、今後3〜5年にわたる返済計画(借金返済総額や支払方法、損害金利率など完済において多くの事項)を定めるものなので内容を明確にしておく必要があります。

この内容に沿って返済していくので、お互いが約束を破らないためにも和解書は必ず作成します。

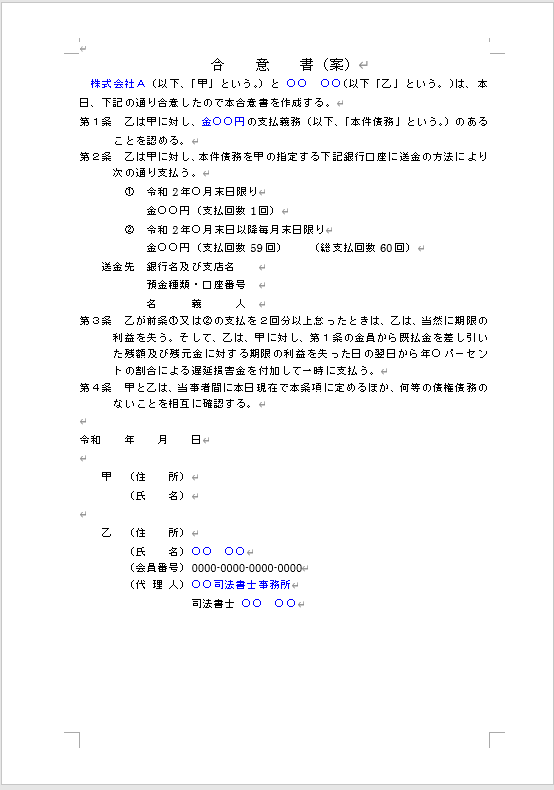

2章 任意整理での債権者と債務者の和解書の内容

話し合いを円滑にするためにも、任意整理では債権者と債務者の間に司法書士や弁護士などの専門家が入ります。

実際に和解するのは債権者と債務者なので、お互いが納得する内容でなければいけません。

和解書の書式例を見てみましょう。

和解書に特定のフォーマットがあるわけではなく、債権者や事務所によって書式は様々です。しかし、記載内容はある程度類型化できます。そこで、どの項目がどういう契約を意味しているのか知っておく必要があります。

この章では、任意整理での債権者と債務者の和解書の内容を解説いたします。

①借金返済総額について

債務者が債権者に対して総額いくら払えば良いのかを記載したものです。

和解書には「乙(債務者)は甲(債権者)に対して、本件和解金として(総額)円の支払義務があることを認める」のような記載をしていきます。

「借入金」など借金扱いで記載すると、利息や遅延損害金などその他の支払い項目に影響してくるので「和解金」と記載するのが一般的です。

後から「借入金と記載して合意しているのだから利息を請求する」と言った口論を防ぐためにも、和解金で統一します。

②支払方法・分割払いについて

月々の支払額や、分割払いの回数などを記載したものです。

毎月何日にいくら支払うのかや、銀行振込の場合はどの口座に振り込むのかなど、任意整理後の支払いに大切な内容を記載していきます。

債務者はこの支払い内容に基づいて支払いを行なっていきます。ですので、当然途中で延滞や内容の変更を求めることは許されません。しっかり確実に毎月支払える額を設定しましょう。

③期限の利益喪失について

もし、和解書に記された支払いができなかった場合、債権者との約束を破る形になるため債権者が残りの借金総額を一括払いで請求できる旨を記載することができます。これを「期限の利益喪失」と言います。

しかし、体調不良や仕事で忙しく支払いを忘れてしまう可能性は0ではありません。

1回忘れただけでは一括請求されることはほぼありませんが、そう何回も支払い忘れが続く場合は「本当に支払う意欲があるのだろうか」と債権者も不信に感じてしまいます。

そこで、債権者は延滞を繰り返して有耶無耶にされないためにも一括請求を設定することができます。

和解書では「支払いを怠り、その延滞額が(金額)円以上となった場合は債権者の一括請求が可能となる」など具体的な内容を記載することが多いです。

④遅延損害金について

任意整理では、利息や遅延損害金など元の借金以外で膨れ上がったお金をカットすることで和解するケースが多いです。

しかし、元の借金以外のお金をカットしたにもかかわらず、債務者が支払いを滞納して約束を守らなかった場合は残りの借金に対して遅延損害金を発生させることができます。

和解書には、期限の利益喪失とセットで遅延損害金についても記載されることになります。「和解金の残額に対して何%の割合による損害金を支払う」などと記載されることが多いです。

⑤清算条項について

清算条項は、任意整理の手続き後に「後から任意整理した借金以外の借金が見つかったので支払いをお願いします」といったトラブルを防ぐために記載されます。

この精算条項があると、債権者が何としても全額取り返したい借金を隠して、後から債務者に請求するのを防ぐことができます。ですので「和解書に書かれている借金以外は債権義務がありません」という確認のために記載する必要があります。

もし仮に後から残りの借金が見つかったとしても、債権者との和解書に記載されていない場合は支払い義務がなくなります。

⑥その他の事項

その他に、何か特別な事項があるときに記載します。

通常はあまりありませんが、保証人を外す場合や土地や建物などの不動産を担保にできる抵当権を外す場合などが記載されます。

3章 和解書の作成時に債務者がチェックするポイント

任意整理の和解書の作成は債権者と債務者の意見を聞きながら専門家が行うため、当然ですが債務者が一方的に都合の良いように決めることはできません。

ですが、何もかも専門家と債権者に丸投げしてしまうと、思いも寄らぬ損をしてしまう可能性もあります。

後になって「これは厳しすぎる」と言っても1回合意したものは覆ることはほぼありません。

覆るような稀なケースとしては、軽微な修正やごく直後の再交渉で覆ることもあります。また、最終手段として2回目の任意整理をする等の方法もありますが、ほとんどのケースではありません。

しかし、原則としては覆らないため約束通り和解金を完済するためにも、和解書の作成段階で問題なく支払えそうかチェックしておきましょう。

①支払いに関する内容をチェック

月々の支払額や支払日、支払い方法は債務者が任意整理後に返済してくために重要な項目なので必ずチェックしておきましょう。

早く手続きをしたいからと言って適当にチェックをしてOKを出してしまうと、毎月払えない額だったり給料前の支払いだったりした場合、返済が滞ってしまう可能性があります。

本当にこれで無理なく支払えるのかを丁寧にチェックしましょう。

②期限の利益の喪失についてチェック

期限の利益を喪失した場合、一括返済を求められてしまいます。何回滞納したら、またいくら滞納したら期限の利益が喪失するのかを確認しておきましょう。

もちろん、喪失するまでは滞納しても良いということでは決してありません。万が一損失した場合「気付かなかった」では済まされないため、念の為のチェックになります。

目安では、2ヶ月ほどの滞納で期限の利益を失うケースが多いですが、それよりも短い場合や滞納金額が厳しい場合は専門家に訂正してもらうように依頼しましょう。

③債権債務の清算条項についてチェック

最後は、債権債務の清算条項についてのチェックです。

清算条項は「和解書に書かれている借金以外は債権義務がありません」という確認のために記載するもので、この記載がない場合は後出しする可能性も0ではないため記載があるかチェックしておきましょう。

もし任意整理の返済中に「実はもっと借金があった」と告げられ、急に利息や遅延損害金が膨大になっている借金が出てきても返済は現実的ではありません。

こういったトラブルを防ぐためにも、清算条項が記載されているか必ずチェックしておきましょう。

4章 任意整理の手続きの流れ

任意整理の手続きの流れは以下のようになっています。

- 専門家へ依頼

- 受任通知の送付

- 引き直し計算

- 和解案の作成

- 和解交渉

- 和解成立

- 和解書の取り交わし

- 任意整理で支払い開始

この4番〜7番の過程で和解までの交渉を行います。

債権額が確定したら、専門家が債務者と相談し「これなら返済できる」という和解案を作成します。和解案作成後は専門家が債権者との和解交渉を行うので、結果を待ちましょう。

和解交渉がまとまったら、和解成立となり司法書士や弁護士などの専門家が和解書を作成していきます。

お互いが和解書に合意したら和解交渉が成立するので、和解書に沿って和解金の支払いを開始します。

任意整理の流れの詳細は以下の記事で解説しています。

5章 任意整理で和解が難しい3つのケース

専門家が債権者と交渉して和解ができるケースがほとんどですが、一部例外として和解が難しいケースもあります。

ここからは、任意整理で和解が難しいケースを解説していきます。

5-1 2回目の任意整理であるケース

以前、既に和解して貰っているにもかかわらず、その和解通りに支払いができずに再度の和解を持ちかけるケースです。

せっかく利息などをカットして返済できるように和解したのに、約束を破るのであれば「信用できない」と見なされ和解が難しくなります。よって、再度の和解に応じない場合があります。

金融機関によっては、再度の和解をしてくれるところもありますが専門家の交渉次第なところもあります。まずは、払えなさそうな段階で専門家に相談してみましょう。

5-2 既に差押えまで進んでいるケース

既に差押えまで進んでいる場合は和解に応じてくれないケースもあります。

なぜなら、差押えで給料や財産などの強制執行を行うと借金を減額しなくても回収できる可能性が高いからです。

債権者が和解してくれるのは、差押えするよりも債権回収が楽だからという理由もあります。裁判を提起して裁判に勝利して強制執行できる財産を差押える工程を考えると和解で済ませる金融機関がほとんどです。

その手間と費用を承知で、差押えの手続きを行なっている場合は和解するメリットがありません。

差押えまで進んでいる場合は和解してくれないケースがほとんどです。

5-3 債権者に裁判を提起されているケース

差押えまでいかなくとも、債権者に裁判を提起されている段階でも和解に応じてくれないケースがあります。

裁判を提起するということは、裁判費用や強制執行の労力と費用をかけてでも回収したいという可能性が高いと言えます。ですので、この場合は和解で借金を減額して払ってもらいたいと考えていないので難しいでしょう。

もちろん、支払いができないからと言っていきなり裁判まで進むことはありません。債権者からの請求を無視し続けた場合に行われます。

ここまで行くと任意整理では対応できないケースがほとんどなので、裁判を提起される前にできるだけ早く専門家に相談することをおすすめします。

6章 任意整理の相談はグリーン司法書士法人へ!

任意整理は、個人再生や自己破産よりも借金の減額が少ないですが、裁判所に行かずに専門家と債権者の間で完結するため債務整理の中でも比較的手頃と言われています。

借金が膨れ上がれば膨れ上がるほど、任意整理の減額程度では返済できなくなる可能性が高くなります。債務整理の選択肢が狭くなる前に早めの専門家へ相談しましょう。

グリーン司法書士法人は任意整理を始めとした、債務整理のプロが無料で相談を行なっています。もちろん和解書の作成も行えますので、まずは一度お気軽にご相談ください。

よくあるご質問

- 任意整理の和解とは?

- 任意整理における「和解」とは、簡単に言うと今後の支払い契約に合意したことを指します。

任意整理の和解について詳しくはコチラ

次に確認したいページ