この記事は約 11 分で読めます。

「審査に問題がないと思っていたのになぜか住宅ローンの審査に落ちてしまった…。」

自分に心当たりがなく、住宅ローンの審査に落ちてしまった場合は、連帯保証人が原因だったケースが考えられます。

住宅ローンで連帯保証人を付ける場合は、申し込む本人と連帯保証人どちらも審査基準になるため注意が必要です。

この記事では、住宅ローンの連帯保証人について解説いたします。

審査基準と審査の注意点を抑えて、住宅ローンの審査通過を目指しましょう。

目次 ▼

1章 住宅ローンは連帯保証人を求められることが多い

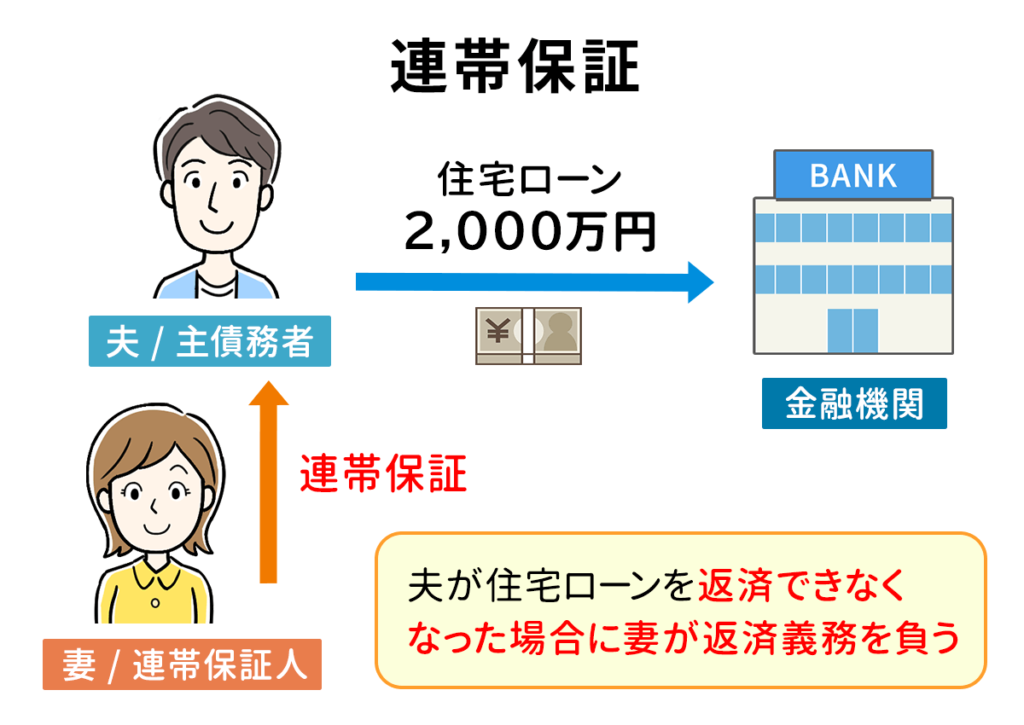

住宅ローンなど、高額な買い物をする場合には連帯保証人を求められることが多いです。

連帯保証人とは、簡単に言うとローンを組んだ人が払えなくなった場合に、代わりに支払う人のことです。

つまり、住宅ローンを借りた場合、借りた人が払えなくなった時点で連帯保証人が残額を支払う必要があります。

貸す側である金融機関は、連帯保証人を付けてもらうことで返済できなくなるリスクを減らすことができるので、このような高額なローンの場合は付けるケースが多いです。

しかし、最近では債務を負うリスクから連帯保証人になる人が少なくなりました。そのため、連帯保証人を付けずに保証会社を付けるプランも増えていきています。

1-1 連帯保証人になることができる人物

連帯保証人は、未成年や年金受給者、生活保護受給者など支払い能力がない人物以外であれば誰でもなることができます。

しかし、住宅ローンという高額なローンであることから、大抵は親や配偶者、兄弟など身内がなるケースがほとんどです。

親戚や知人友人がなるケースも0ではありませんが、連帯保証人という責任重大な役割から審査の段階で断られる場合も多いです。

そのため、連帯保証人を付ける場合は親や配偶者、兄弟など近しい人物に依頼するようにしましょう。

2章 住宅ローンは連帯保証人の信用情報・審査で落ちるケースもある

連帯保証人が必要な住宅ローンでは、申し込みをする本人のほかに、連帯保証人の支払い能力があるかどうかも重要になってきます。

もし万が一、ローンを組んだ人が払えなくなった場合に、肩代わりをすることになるので同じような支払いができるかどうかが審査の基準に関わってきます。

そのため、自分は審査に通ったとしても、連帯保証人の信用情報によっては落ちるケースも考えれます。

この章では、連帯保証人が原因で審査に落ちるケースを解説いたします。

2-1 他のローンや借金を滞納している

住宅ローンを申し込む前に他のローンや借金を滞納している場合、審査落ちする可能性が高いです。

現状の借金を返済できていない状態で、住宅ローンという高額なローンの連帯保証人になると考えると当然審査が厳しくなるでしょう。

もし、連帯保証人になる予定がある場合、滞納しているローンや借金を完済してからの申し込みをおすすめします。

2-2 収入が不安定である

年収に限らず、自営業やフリーランスなど収入が不安定な職業に就いている場合、審査に落ちる可能性があります。

特に、フリーランスになって間もない場合は、今後安定した収入になるかどうか不確定だと見なされてしまい、不利に働く場合も少なくありません。

連帯保証人が収入が安定しない職業の場合は、注意が必要です。

2-3 年金・生活保護受給者

年金受給者や生活保護受給者など、収入がなく支払い能力がない方は、信用情報がないと見なされ審査に落ちてしまいます。

年金受給者や生活保護受給者の場合、確実に審査に落ちるので「親だから」と言って、年金を受給している親を連帯保証人にするのは避けましょう。

2-4 属性に問題がある

収入があったとしても、連帯保証人の属性に問題がある場合も審査落ちする可能性があります。

ここでの属性とは、年収や勤続年数、職業などの社会的ステータスのことを指します。

転職したてで勤続年数が少ない場合や年収が申し込んだ本人と差がある場合など、支払い能力に不安があると見なされた場合は審査落ちの原因となります。

2-5 他の連帯保証人になっている

連帯保証人になる人物が、他の連帯保証人になっている場合も審査落ちするケースがあります。

「複数の連帯保証人になってはいけない」という決まりはありませんが、万が一全てのローンが連帯保証人に支払い義務が回ってきた場合、支払えない可能性があると見なされることも少なくありません。

審査では、連帯保証人になる人が他の連帯保証人になっているかどうかも確認することができます。

もし、車など他の高額なローンの連帯保証人になっている場合は注意が必要です。

3章 連帯保証人の信用情報がなかった場合の対処法

もし、連帯保証人の信用情報がなく、審査落ちしてしまった場合は方法を変えて住宅ローンの申し込みをする必要があります。

この章では、連帯保証人の信用情報がなかった場合の対処法を解説いたします。

審査落ちしてお困りの方は、ぜひご参考にしてください。

3-1 連帯保証人を変える

すぐに住宅ローンを借り入れたいのであれば、連帯保証人を変えるのがおすすめです。

連帯保証人は、親や配偶者、兄弟など近しい人物であれば連帯保証人として審査が認められるケースがほとんどです。

もし連帯保証人になった人以外に、審査が通りそうな人がいれば依頼してみてはいかがでしょうか。

3-2 ブラックリストが消えるまで待つ

連帯保証人もしくは住宅ローンを組む人がブラックリストに登録されていると、住宅ローンの審査に通りにくいです。

ブラックリストは、借金の滞納や債務整理など金銭的に信用ができない行動があった場合に載ってしまいます。

ブラックリストに載った原因から数年経っている場合は、ブラックリストが消えた後に審査の申し込みをするのが確実と言えます。

ブラックリストは、一定期間が経てば解除されます。そのため、一度載ったら一生ローンを利用できないわけではないのでご安心ください。

| 信用情報機関 | 事故情報の登録期間(目安) ※滞納を解消してからの期間 |

|---|---|

| 日本信用情報機構(JICC) | 5年以内 |

| シー・アイ・シー(CIC) | 5年以内 |

| 全国銀行個人信用情報センター(KSC) | 7年以内 |

ブラックリストが消えるまでの登録期間を目安に、審査のタイミングをずらしてみてはいかがでしょうか。

3-3 保証会社に依頼する

連帯保証人は、親や配偶者や兄弟だけでなく、保証会社が連帯保証人の代わりになるプランも増えています。

そのため、連帯保証人になってくれる人がいない場合や、連帯保証人が審査に通らない場合は保証会社を利用するのも方法の一つです。

ただし、その分金利が増えるケースも少なくないので、予算と相談しながら利用するようにしましょう。

3-4 借入金額を減らす

もし、連帯保証人の年収や職業などがネックになっている可能性がある場合は、借入金額を減らすのも一つの方法です。

購入する家の予算を減らしたり、頭金をその分増やすなどで借入金額を減らすことで、毎月の返済負担が軽くなるため審査が通りやすくなります。

審査に通るかどうかのポイントの1つとして「完済が現実的かどうか」も審査の基準になります。

借入金額を減らすことで、収入に懸念があったとしても通る可能性があります。

3-5 審査する銀行を変える

審査に通りやすくするために、審査する銀行を変える方法もあります。つまり、審査が甘い銀行で審査をするということになります。

当然「審査が甘い銀行は、ここの銀行です」と公表していることはありませんが、実際に審査が甘い傾向がある銀行はあります。

銀行によっては、信用情報に多少難があっても通るケースもあるのですぐに住宅ローンを組みたい場合は、チャレンジしてみるのも良いでしょう。

特に、新しく設立した銀行や地方銀行、金利が高い銀行は審査が甘い傾向にあるので、連帯保証人がほかに居ない場合はぜひ検討してみてはいかがでしょうか。

4章 住宅ローンの連帯保証人になったら信用情報に登録される

連帯保証人になると、信用情報機関に連帯保証人であることが登録されます。

そのため、連帯保証人になった人物が他に融資を申し込んだ際に、審査に通りにくくなる恐れがあります。

なお、連帯保証人になっただけではブラックリストに登録されるわけではありません。

クレジットカードの利用状況などと同様に借入している情報を登録するために、信用情報機関に登録されるだけなのでご安心ください。

ただし、住宅ローンを借りた人が返済できない状況になり、連帯保証人に支払い義務が発生したら支払う必要があります。

もし、同様に払いきれない場合は、住宅ローンの支払いの滞納という扱いになり、ブラックリスト入りしてしまうので注意が必要です。

このまま、ブラックリスト入りが続くと、差し押さえに発展してしまうため、連帯保証人になった時点で申し込んだ人と同じように住宅ローンを抱えている状況だと把握しておきましょう。

5章 自分が連帯保証人になれるか信用情報を確認しよう

自分が連帯保証人になる場合は、審査に通る可能性があるかどうかをあらかじめ調べておくと、審査落ちのリスクを減らすことができます。

ブラックリストに載っている場合、ほとんど連帯保証人として審査に通ることはありません。

そのため、自分がブラックリスト入りしているかしていないかは、大きな判断基準になります。

信用情報機関のブラックリストに載っているかどうかは、各信用情報機関で確認することができます。

いずれも、身分証明書が必要になるため用意しておきましょう。

| 信用情報機関 | 加盟会社 | 請求方法 |

|---|---|---|

| 日本信用情報機構(JICC) | ・消費者金融や銀行 | ・インターネット ・郵送 |

| シー・アイ・シー(CIC) | ・消費者金融 ・新盤会社 ・携帯会社 | ・スマホアプリ ・郵送 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 | ・インターネット ・郵送 |

もし、ブラックリスト入りしていた場合は、申し込む前に相手に正直に話すことをおすすめします。

隠したまま審査に申し込んで落ちてしまった場合、相手の信用情報に審査落ちした記録が残ってしまうため、今後の再審査が不利にならないためにも早めに対策を立てるようにしましょう。

5-1 他の連帯保証人になっているか調べることもできる

あまり考えたくないものですが、自分が知らない間に他の連帯保証人になっているケースも0ではありません。

万が一、他の連帯保証人になっていた場合、住宅ローンの審査に不利になる可能性があるため、こちらも信用情報機関で信用情報を取り寄せてみましょう。

もし他の連帯保証人になっていた場合、信用情報の欄に「保証人」と記載されている項目があるため、身に覚えがない場合はすぐに問い合わせてみることをおすすめします。

そのまま実害がないからと言って放置していると、いざ支払い義務が回ってきたときに信用情報の取り寄せ履歴によって「保証人になっているのを知っていて放置していた」ことがバレてしまうので、支払わなければいけない可能性が高くなります。

ぜひ、住宅ローンの連帯保証人になる場合は、併せて確認しておくようにしましょう。

6章 住宅ローンの連帯保証人になるには信用情報が大切!

住宅ローンの連帯保証人は、審査の基準であり、通過するための大切なポイントとなります。

「身内であれば誰でもなれるだろう」と軽い気持ちで選ぶ方も少なくありませんが、連帯保証人も自分と同じように住宅ローンを抱えることになります。

同じローンを背負う人物のため、連帯保証人選びは慎重にする必要があります。そのため、連帯保証人は信用情報が何よりも大切です。

もしこの記事を通してすぐに審査落ちの原因が解決できないと感じたら、別の方法を試してみることをおすすめします。

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ

よくあるご質問

- 連帯保証人になるデメリットとは?

- 連帯保証人になるリスクやデメリットは、下記の通りです。

・主債務者と同じ責任を負う

・主債務者が債務整理をすると一括請求を受ける

・主債務者からお金が返ってくる可能性は低い

・一度連帯保証人になったら外れるのが難しい

連帯保証人になるリスクやデメリットについて詳しくはコチラ