この記事は約 7 分で読めます。

自己破産手続き中、勤務先から支払われる給与も処分されてしまうと、収入を失ってしまいます。

借金をリセットし、生活を再スタートする目的で自己破産したのに、収入が途絶えることになれば、生活に支障をきたすことになるでしょう。

そこで、自己破産手続き中の収入や給与などの扱いについて、次の3つの章に分けて解説していきます。

- 自己破産手続き中の収入は処分の対象外

- 自己破産手続き中の収入が処分対象となるケース

- 自己破産手続き時点で確定していても処分対象にならない収入

自己破産後に安心して生活を送るために、給与などの収入はどのような扱いになるか、ぜひこの記事を参考にしてください。

目次 ▼

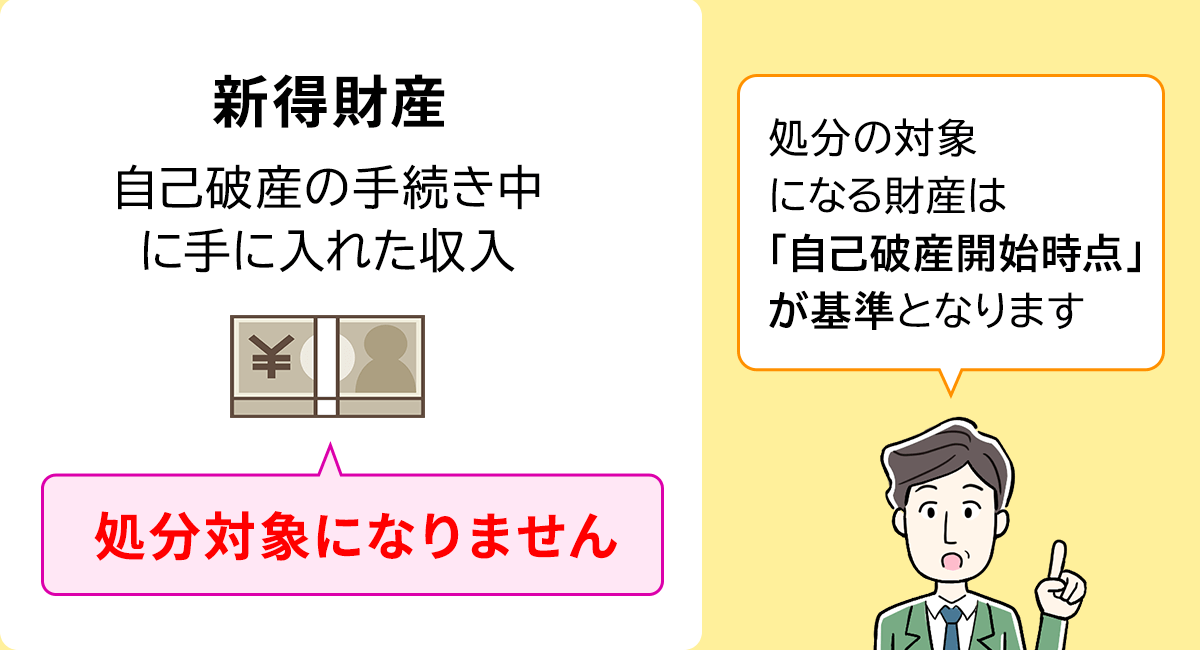

1章 自己破産手続き中の収入は処分の対象外

自己破産の手続き中に手に入れた収入に関しては、新得財産と呼ばれ処分対象になりません。

自己破産で処分の対象になる財産は「自己破産開始時点」が基準となるからです。

そのため、自己破産開始時点で受け取りが確定していた給料などは処分の対象になりますが、自己破産手続き中に受け取りが確定した給与は処分対象にならず破産者が受け取れます。

そのため自己破産手続き中に給与などの収入があっても、生活を送るために使うことができます。

2章 自己破産手続き中の収入が処分対象となるケース

自己破産で処分され、債権者に分配される対象となる財産は、自己破産開始決定時点で「確定」します。

そのため、自己破産手続き中に勤務先から支払われる給与は、基本的に処分の対象にはなりません。

しかし手続き開始後の収入をすべて受け取ることができるわけではないため、状況によっては収入が処分の対象になる場合もあります。

自己破産手続き中の収入が処分対象となるのは次の3つのケースです。

- 自己破産手続き開始時点で確定している収入

- 退職金の一部または全部

- 売掛金など売掛債権

それぞれ解説していきます。

ポイントは、開始決定時点で給与が「現金」または「預貯金」の状態になっているか、「給与債権」の形で権利として発生している段階か、を区別して考えることです。

2-1 自己破産手続き開始時点で確定している収入

自己破産手続が開始された後に勤務先から受け取った給与だとしても、自己破産手続開始時点で受け取ることが確定していた「賃金債権」は処分の対象になります。

ただし勤務先から支払われる予定の給与は、上限を33万円とし4分の3までは手元に残すことができ、自由財産として扱われれば処分の対象にはなりません。

また、自己破産では99万円まで自由財産として残すことができますが、どの財産から回収するかについては、「全体」で判断するため必ずしも未回収の給与が対象になるとも限りません。

これらを踏まえて、次の3つを確認しておきましょう。

- 賃金債権が発生するケース

- 4分の3(上限33万円)までは手元に残すことができる

- 自由財産として扱われれば処分対象外

それぞれ解説していきます。

賃金債権が発生するケース

賃金債権が発生するケースを説明します。

勤務先から受け取る給与が、月末締め翌25日払いの支払いサイトだったとしましょう。

1月分の給与は2月25日に受け取ることになりますが、1月末に自己破産を開始した場合、すでに勤務先から給与受け取り分が発生しているものの回収していない状態です。

そのため手元に給与を受け取るのは自己破産開始以降だとしても、2月25日に受け取る給与は処分の「対象」となります。

4分の3(上限33万円)までは手元に残すことができる

自己破産手続開始時点で受け取ることが確定していた給与も処分の対象ですが、すべてが処分されれば自己破産手続き中の生活に支障をきたします。

そのため、賃金債権の4分の3(上限33万円)までであれば手元に残すことが可能です。

たとえば24万円の賃金債権を受け取った場合、その4分の3に該当する18万円までの給与は、手元に残すことができます。

なお、問題になる給与の4分の1が20万円を超えるケースは、月収80万円以上の方なので、個人の自己破産で具体的に問題になることはほとんどありません。

自由財産として扱われれば処分対象外

自己破産手続開始時点で賃金債権が存在している場合、その4分の1は処分の対象になりますが、「自由財産」として扱われれば処分されません。

実務上、給与は生活基盤に必要不可欠であると認めてもらえることも少なくないため、「自由財産の拡張」により全額残すことができる可能性は高いといえます。

自由財産の拡張とは、自己破産後の生活立て直しのために必要な財産を、処分せずに所持できる財産として認めてもらうための制度です。

ただしあまりにも高額な給与や賞与などは、生活基盤のため必要とは認められない場合もあります。

2-2 退職金の一部または全部

「退職金」も財産であるため、全額または一部が処分の対象となります。

ただしどのくらいが対象になるかは、退職金の受取状況などによって以下のとおり異なります。

| 退職金の受取状況 | 処分対象となる割合 |

|---|---|

| すでに退職金を受け取った場合 | 全額 |

| 退職金を受け取ることが決まっている場合 | 4分の1 |

| 退職の予定がない場合 | 8分の1 |

退職金を受け取っていると現金または預金として扱われることとなり、20万円を超えていれば没収されます。

まだ受け取ってはいないものの支給が決まっているときには、4分の1が処分の対象です。

また、退職しない場合でも退職金支給見込額の8分の1は処分の対象となるため、勤務先から「退職金見込額証明書」を証明してもらった上で金額が確定します。

勤務先に証明書を発行してもらうように伝えにくい場合において、「退職金規程」がある場合には、その規定に基づいた退職金支給見込額を計算することもできます。

2-3 売掛金など売掛債権

自己破産手続開始時点で売掛金など「売掛債権」が存在している場合、その4分の1は処分の対象ですが、賃金債権と同じく自由財産として扱われれば処分されません。

売掛金など売掛債権を保有するのは主に「自営業者」などですが、売掛金で生活費を賄っているときには、すべて処分されてしまえば生活の糧を失います。

そのため売掛金のうち、破産手続開始前に発生したものであっても、生活に必要不可欠な部分は「自由財産の拡張」により自由財産として扱うことができることもあります。

3章 自己破産手続き時点で確定していても処分対象にならない収入

自己破産手続開始時点で、すでに収入として「確定」していれば、まだ回収していなくても没収されてしまいます。

しかしすでに収入として確定していても、次に該当する「収入」は処分の対象になりません。

- 生活保護

- 児童手当

- 国民年金

- 厚生年金

これらはそれぞれ個別の法律により「差押禁止財産」として定めがあるため、処分されることはないといえます。

国や自治体などから支払われる給付金も対象外となるケースが多く、たとえば新型コロナウイルス感染拡大の影響によりすべての国民に一律支給された「特定定額給付金」も差押禁止財産です。

まとめ

自己破産手続き中、給与なども処分の対象になれば、借金はリセットできても生活の糧も失います。

しかし自己破産ですべての財産を没収されるわけではなく、特に給与や売掛金など自己破産手続開始時点で債権が存在しているものについても、生活に必要不可欠な部分は自由財産の拡張で本人が自由に使うことができる財産として認められます。

将来の収入のすべてを没収されるわけではないため、自己破産手続き中の収入や生活に不安があり、一歩が踏み出せないときには一度グリーン司法書士法人グループへご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産を申請しているときに受け取った給料はどうなるの?

- 自己破産申請中に受け取った給与など「収入」は自己破産における処分の対象にはなりません。

- 自己破産手続き中の収入はどうなるの?

- 自己破産で処分の対象になる財産は「自己破産開始時点」が基準となるので、手続き中の収入は処分対象になりません。

自己破産手続き中の給料の取り扱いについて詳しくはコチラ