この記事は約 10 分で読めます。

- ソシャゲ課金が原因の自己破産は免責不許可事由に該当する

- 反省をして手続きに協力することで破産が認められる可能性がある

- 破産が認められない場合や失いたくない財産がある場合は別の債務整理を検討すべき

- 破産を認めてもらいやすくするには専門家のサポートを受けることがおすすめ

ソシャゲはスマートフォンでオンラインゲームが楽しめる手軽さから、つい課金を繰り返してしまう方も珍しくありません。

独立行政法人国民生活センターによると、オンラインゲームに関する相談は年々増加しており、2024年は過去最高ペースで相談が寄せられているそうです。

| 年度 | 2021年 | 2022年 | 2023年 | 2024年 |

|---|---|---|---|---|

| 相談件数 | 7,126件 | 7,219件 | 8,432件 | 769件 (前年同期779件) |

出典:独立行政法人国民生活センター

※相談件数は2024年5月31日現在

ソシャゲ課金に入れ込んでしまい、多額の借金を背負ってしまうと返済不能に陥るため、自己破産を検討する人も多いでしょう。しかし、ソシャゲ課金が原因による借金は自己破産が認められにくいといえます。

この記事では、ソシャゲ課金が原因の借金で自己破産する方法を解説します。生活を立て直すためにも参考にしてください。

目次 ▼

1章 ソシャゲ課金が原因の自己破産は免責不許可事由に該当する

ソシャゲ課金が原因の自己破産は、裁判所から認められない可能性があります。なぜなら、ソシャゲ課金が目的の借金は免責不許可事由に該当するからです。

免責不許可事由とは、借金の免除が認められない行為や状況のことです。例えば、ソシャゲ課金やギャンブルなど娯楽目的の借金は、浪費と見なされてしまいます。

ただし、状況によっては裁量免責が適用され、免責が認められることもあります。自己破産を検討している方は、専門家に相談してサポートを受けましょう。

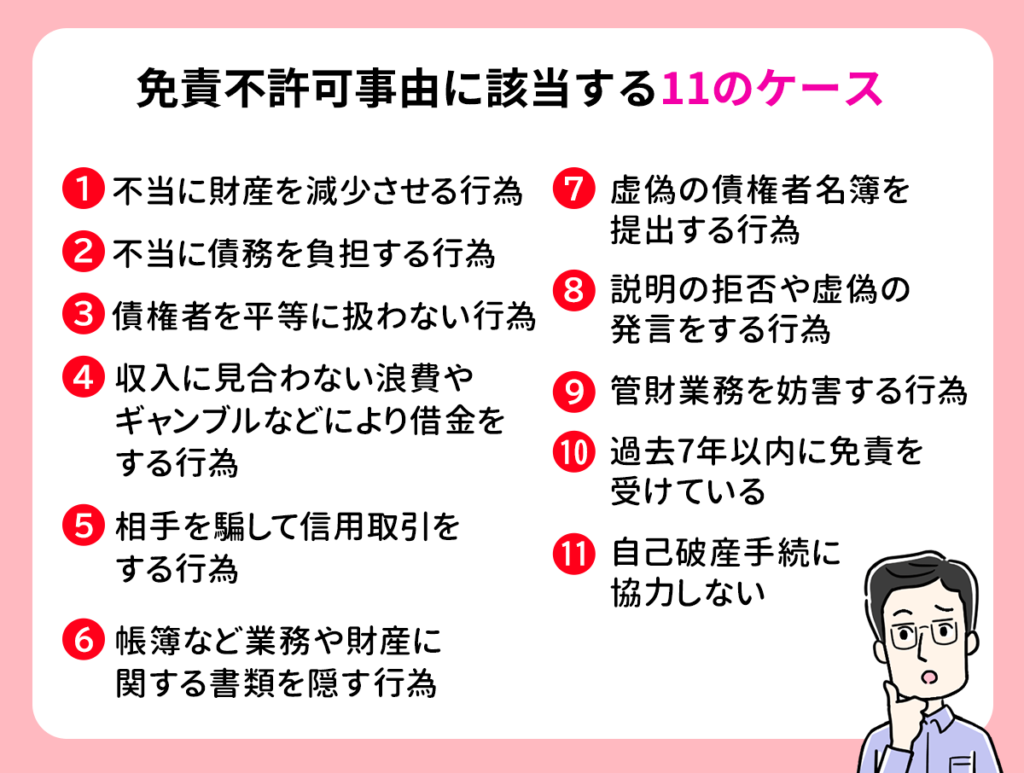

1-1 そのほか免責不許可事由に該当する借金

自己破産では、すべての借金が免責されるわけではなく、免責不許可事由に該当するものは借金の免除が認められない可能性があります。

浪費やギャンブル以外にも、免責不許可事由に該当するものがあるため確認しましょう。

例えば、破産者の財産を適正価格よりも安く売却して債権者の配当を減らす行為や、特定の債権者に借金返済をする不平等な行為、財産を隠して申告するなど不誠実な行動が該当します。

また、過去7年以内に免責を受けている場合も破産が認められない可能性があります。

免責不許可事由に該当する行為をしてしまった場合、正直に専門家に伝えましょう。

2章 ソシャゲ課金が原因の借金でも自己破産する方法

ソシャゲ課金が原因の借金は免責が認められない可能性がありますが、裁量免責制度によって裁判所の判断次第では免責が認められることもあります。

裁量免責制度とは、免責不許可事由に該当する場合でも、反省や生活を再建する意思があれば、裁判所の裁量で借金の免除が認められる制度のことです。よって、課金による借金でも、反省の姿勢を示すことで免責が認められる可能性があります。

では、具体的にどのような点に気をつけることで、破産が認められやすくなるのか見ていきましょう。

2-1 誠実に対応する

ソシャゲ課金は浪費と判断される可能性が高いため、自己破産の手続きでは免責不許可事由に該当します。

しかし、財産状況や収支を正確に申告し、破産管財人や裁判所に協力的な姿勢を見せることで裁判所が裁量免責を認める場合があります。怒られると思って借金の経緯を隠すのではなく、正直に説明して誠実に対応しましょう。

2-2 手続き中に課金をしない

自己破産の審査では、申請者が本当に経済的に困窮しているのか、借金を反省し生活を立て直す意思があるのかが厳しくチェックされます。

手続き中にソシャゲ課金を続けていると「浪費癖が直っていない」と判断され、免責が認められない可能性が高くなります。また、破産管財人に銀行口座やクレジットカードの利用履歴を確認されるため、不誠実な行動をすると一気に不利になります。

免責を受けるためにも、手続き中は課金を控え、誠実な態度で進めましょう。

2-3 きちんと反省をする

自己破産を認めてもらうには、「きちんと反省をする」ことが大切です。裁判所は、破産者が借金の原因を真摯に受け止め、今後同じ過ちを繰り返さないかを重視します。

ソシャゲ課金を控えるための対策を立てたり、家計を見直して支出管理を徹底したりと、課金による浪費を反省し、生活習慣を改める姿勢を示しましょう。

口先だけの反省ではなく、実際に行動を変えることが、免責の判断を有利にするポイントです。

3章 自己破産ができない場合は別の債務整理を検討しよう

自己破産が認められない場合や失いたくない財産がある場合は、他の債務整理の方法を検討しましょう。

債務整理は、自己破産以外に「任意整理」と「個人再生」があります。どちらの手続きも、借金は免責になりませんが、借金を減額して返済負担を軽減することが可能です。

それぞれ、メリットとデメリットがあるため、自分の状況に合った解決策を選びましょう。

では、任意整理と個人再生の特徴を詳しく解説します。

3-1 任意整理

任意整理とは、債権者と専門家が直接交渉し、利息や遅延損害金のカットや返済条件の見直しなどで返済負担を軽減する手続きです。

自己破産とは異なり、借金を選んで整理できるため、住宅ローンやカーローンなど返済を続けたい借金がある場合に向いています。また、裁判所を通さないで手続きができるため、家族や会社にバレたくない方にもおすすめです。

ただし、元金自体は減らないため、収入の範囲内で返済できるかを慎重に検討しましょう。

3-2 個人再生

個人再生とは、借金を5分の1〜10分の1に減額し、原則3年で分割返済する手続きです。

自己破産とは異なり、持ち家や車などの財産を残せるメリットがあります。職業や資格に制限がかからないため、自己破産のデメリットを避けたい人にもおすすめです。

ただし、個人再生は原則3年以内の完済が目安です。完済が難しい場合は自己破産を選択する必要があるため、検討している方は早めに専門家に相談しましょう。

4章 自己破産手続き後に気をつけること

免責許可決定が出ると、借金の返済義務は免除され、新たな生活がスタートします。

自己破産をすると、クレジットカードの使用制限やローンの審査への影響など、今後の生活で気をつけるべきポイントがあるため注意しましょう。

では、スムーズに生活を再建するために、自己破産手続き後に気をつけることを解説します。

4-1 クレジットカードは利用できない

自己破産すると、信用情報に事故情報が登録されます。事故情報が登録されると、新規発行や更新もできません。

事故情報は約7年間残るため、その間はクレジットカードを使った買い物や分割払いは利用できなくなります。ソシャゲ課金でクレジットカードを利用していた場合は、この機会に後払い制度に頼らない生活を送ることが大切です。

4-2 アプリ内課金を制限する

自己破産をしても「少しだけだから」とソシャゲ課金をするのでは、再び借金を抱えるリスクがあります。特に、最初は経済的に厳しい状況が続くので、つい暇潰しにソシャゲに手を出してしまいがちですが、浪費を繰り返さないためにもアプリ内課金を制限するようにしましょう。

ソシャゲ内で課金の上限枠を設定したり、決められた金額のプリペイドカードのみを利用するなど、課金しにくいように対策することが大切です。二度と課金をしないと決めるのが理想ですが、まずは生活に支障のない範囲で計画的にお金を使うことを意識しましょう。

4-3 ソシャゲ以外に没頭する趣味を見つける

無課金だからとソシャゲを日課のように続けてしまうと、再びソシャゲが原因で経済的に苦しくなる可能性があります。自己破産後は、ソシャゲ以外の新しい活動に時間を使うことを意識しましょう。

例えば、読書や運動、動画のサブスク、課金要素がない買い切り型のゲームなど高額な費用をかけずに没頭できるものを見つけることで、ソシャゲをしていない時間を過ごせます。

また、どうしてもソシャゲがやめられない場合は、ゲーム依存症などの自助グループに入ってコミュニティをつくることもおすすめです。

ソシャゲを距離を置く生活を続けて、徐々にソシャゲ中心の生活を脱却しましょう。

5章 自己破産を検討しているなら専門家に相談しよう

ソシャゲ課金が原因で借金を抱え、自己破産を検討している場合は、早めに専門家に相談することがおすすめです。司法書士や弁護士に相談することで、自己破産が可能かどうか、また他の債務整理の選択肢があるかを判断できます。

自己破産の手続きは複雑で専門的な知識が必要なため、自分で債務整理を進めるのは現実的ではありません。特に、免責不可事由に該当する借金は、専門家のサポートを受けるほうが破産が認められる可能性が高くなります。

グリーン司法書士法人では初回無料の相談が可能です。借金を解決するためのアドバイスや借入総額や収入に適した債務整理など、一人ひとりに合った方法を提案いたします。まずはお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- ソシャゲ課金が原因の借金は自己破産できますか?

- ソシャゲの課金による借金は、裁判所に「浪費」と見なされると免責不許可事由に該当する可能性がありますが、状況次第では裁量免責として免責が認められるケースもあります。

借金理由が課金でも自己破産申立自体は可能ですが、免責許可の可否は裁判所の判断によります。

- 自己破産中に課金をするとばれますか?

- 自己破産手続き中の課金行為について、裁判所が全ての支出を直接監視するわけではありませんが、生活状況や支出内容は申立時の書類で報告する必要があります。

課金による支出が浪費として認定されると免責許可を得にくくなる可能性があるため、手続き中は不要な課金を控え、生活費以外の支出を説明できるようにしておくことが重要です。