この記事は約 8 分で読めます。

- クレジットカードの現金化はカード会社の利用規約違反

- クレジットカードの現金化をすると破産できない可能性がある

- 自己破産するときは反省の態度と協力の姿勢が大切

- クレジットカードの現金化を隠しても取引履歴で確実にバレる

- クレジットカードの現金化をした場合は専門家に申告する

クレジットカードの現金化はショッピング目的の利用ではないため、各カード会社では禁止行為とされています。クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して換金することです。

クレジットカードの現金化をすると、自己破産時の免責に影響を及ぼす可能性があります。不正利用とみなされると免責が認められず、返済義務が残る恐れがあるので注意しましょう。

この記事では、クレジットカードの現金化に手を出してしまった場合でも自己破産をする方法を解説します。免責の条件をチェックして手続きを進めましょう。

目次 ▼

1章 クレジットカードの現金化とは?

クレジットカードの現金化とは、ショッピング枠を利用して商品を購入し、商品を売却して現金を得る行為のことです。ショッピング目的の利用ではないため禁止行為に該当します。

また、商品をクレジットカードで購入してキャッシュバック特典で現金を手に入れる方法もあります。全く価値がない商品を高額で購入させてキャッシュバックとして現金化させる手法です。

いずれもカード会社の利用規約に違反し、不正利用と見なされます。発覚するとカードが利用停止や強制解約となったり、支払いを一括請求されるリスクがあるため安易に利用しないようにしましょう。

2章 クレジットカードの現金化をすると自己破産できない可能性がある

クレジットカードの現金化はカード会社の利用規約に違反しているため、自己破産できない可能性があります。裁判所が「免責不許可事由」に該当すると判断すれば、借金の免責が認められません。

免責不許可事由とは、自己破産の手続きで裁判所が借金の免責を認めない理由に該当する行為のことです。

例えば、浪費やギャンブルによる借金、不正な手段での借入、財産を隠す行為などが挙げられます。クレジットカードの現金化は、不正利用や詐欺行為と見なされるため、免責不許可事由に該当する可能性があります。

2-1 管財事件になる可能性が高い

「クレジットカードの現金化をしたら自己破産できない」とは必ずしも言い切れません。裁判所の判断によっては、自己破産が認められる可能性もあります。

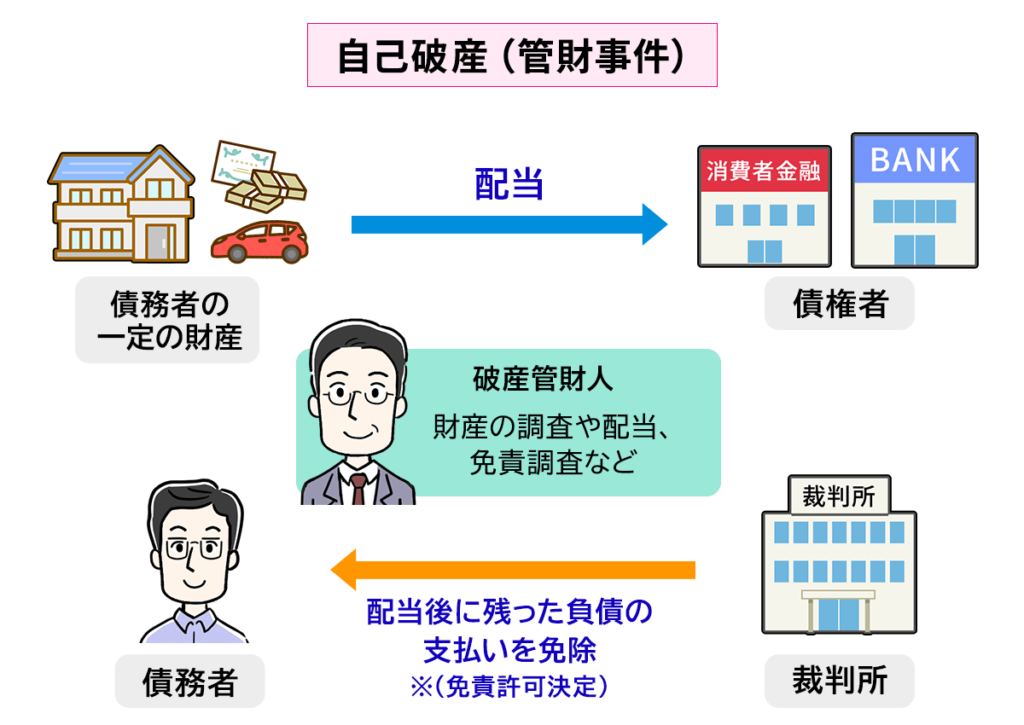

ただし、クレジットカードの現金化をすると、破産手続きが「管財事件」として扱われる可能性が高くなります。管財事件とは、裁判所が破産管財人を選任し、債権者に対して財産の配当が行われる手続きのことです。債務者の財産状況や借金の理由を詳しく調査し、財産があった場合、債権者に平等に配当します。

管財事件になると、手続きが長引くだけではなく、破産管財人への費用も発生するため負担が増えます。スムーズに破産手続きを進めるためにも、クレジットカードの現金化は絶対にやめましょう。

3章 クレジットカードの現金化をしても自己破産できるケース

クレジットカードの現金化をしても自己破産できるケースは「裁量免責」と呼ばれる制度が適用されるケースです。裁量免責とは、本来は免責不許可事由に該当する行為があっても、事情を考慮して裁判所が特別に免責を認める制度のことです。

例えば、生活費の不足を補うためにやむを得ず現金化をした場合や心から反省している場合は、裁判所が考慮して免責が許可されることがあります。

ただし、散財目的でクレジットカードの現金化を繰り返す行為や、裁判所や管財人に協力しない態度が見られる場合は、破産が認められない可能性があります。破産手続きをするためにも、嘘をつかず、誠実に手続きに協力しましょう。

4章 違法業者によりクレジットカードの現金化を指示されたときの対処法

正規の消費者金融から借入できず、違法業者からお金を借りてしまった方は珍しくありません。

違法業者は、貸金業登録せずにお金を貸し付けているため、法律で設定されている金利を遵守していません。そのため、一度借りてしまったら法外な利息でどんどん借金が膨らみ、返済が不可能になります。

返済ができなくなると、違法業者から「持っているクレジットカードで現金化をして返済しろ」と指示されるケースが多いですが、絶対に従わずすぐに弁護士や消費生活センターに相談しましょう。

高額な手数料の請求や個人情報を悪用する危険性があるだけではなく、不正行為に加担すると自身も責任を問われる可能性があるため、そもそも違法業者と関わらないことが最善の選択です。

4-1 違法業者からの借金は返済義務がない

違法業者からの借金は、そもそも法律上の返済義務がありません。よって、クレジットカードの現金化をしてでも返済する必要は一切ないので注意しましょう。

貸金業の登録を受けていない悪質性の高い闇金業者や、法定金利を超える高金利で貸し付けをしている違法業者は、貸金業法や出資法に違反しているため、元金や利息を返済する必要がなく、契約自体も無効と判断されます。

支払いを続けることでさらに搾取される危険性があるため、違法業者からの請求に応じてはいけません。万が一、違法業者と関わってしまった場合は自分で対応せず、弁護士や専門機関に相談しましょう。

4-2 現金化をしないで債務整理をしよう

違法業者と関わらなくとも、多重債務で返済ができなくなり、自ら進んでクレジットカードの現金化を行う方は多いです。しかし、クレジットカードの現金化はカード会社の規約違反であり、不正行為と見なされると利用停止や強制解約、一括請求のリスクがあります。

自己破産が認められない可能性もあるため、借金の返済ができなくてもクレジットカードの現金化は絶対にやめましょう。借金の返済ができない場合は、司法書士や弁護士などの専門家に相談し、債務整理を行うことで返済負担を軽減できます。

借金額によっては、自己破産をしないで別の手続きができる可能性があるため、借金の返済が厳しくなった時点で早めに専門家に相談することがおすすめです。

5章 自己破産するときはクレジットカードの現金化を正直に伝えよう

自己破産の手続きをする際は、専門家にクレジットカードの現金化をしたことを正直に伝えましょう。

「クレジットカードの現金化をすると破産できなくなるかもしれないし、言わなきゃバレないのでは?」と考える方もいるかもしれませんが、隠しても裁判所や破産管財人の調査で発覚するため意味がありません。

通帳やカードの利用明細など細かく調査するため、契約者が不自然に高額な買い物をしていたり、ギフト券など換金しやすい商品を大量購入したりといった、現金化の疑いがある行動はすぐに見抜かれます。

意図的に隠してバレるよりも、最初から正直に伝えたほうが手続きの印象もよくなります。専門家に正直に伝えて、破産手続きができるようにアドバイスを受けましょう。

5-1 正直に伝えなかった場合はどうなる?

クレジットカードの現金化を隠していたことがバレると、免責不許可事由に該当し、免責が認められない可能性があります。また、悪質な場合は詐欺行為と見なされて刑事責任を問われる恐れもあります。

免責を確実に受けるためには、専門家と相談しながら、正直に申告して誠実な対応を取ることが大切です。

反省の姿勢を示せば、クレジットカードの現金化をしても裁量免責が認められる可能性があります。隠していても取引履歴などから発覚することがほとんどであるため、隠す行為は絶対にやめましょう。

6章 クレジットカードの現金化は自己破産できないリスクに!

クレジットカードの現金化は、自己破産の手続きで免責が認められないリスクがあります。不正利用と判断されると借金の免責が難しくなり、返済義務が残る可能性が考えられます。

ただし、条件次第でクレジットカードの現金化をしても自己破産が認められる場合があるため、まずは専門家に正直に伝えてアドバイスをもらうことが大切です。

グリーン司法書士法人では、債務整理の相談を承っています。初回相談は無料なので、自己破産を検討している方はお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ