この記事は約 14 分で読めます。

カードローンを借り入れて、毎月きちんと返済しているのにもかかわらずなかなか返済が終わらず困っている方も多いのではないでしょうか。

終わりが見えないカードローンの返済を続けるということは、出口が見えないトンネルを歩いているのと同じで、完済という希望が見えないと感じてる方も少なくないでしょう。

一番危険なのは、終わりの見えないカードローンの返済に慣れてしまい、カードローンの返済額を毎月の固定費のようなものだと認識してしまい、何も感じなくなってしまうことです。

カードローンの返済は、正しい対策を行えば返済期間を短縮することができ、総返済額も大きく減らすことができます。

延々とカードローンの返済を行うことに疲れた方は、ここで解説するカードローンの返済が終わらない理由を知り、正しい対策を行って早期の完済を目指すことをおすすめします。

目次 ▼

1章 カードローンの返済が終わらない理由

カードローンの返済が終わらない理由には、以下のような理由があります。

自分が借り入れたカードローンの支払いが、どのような理由により終わらないかをここで把握しましょう。

1-1 高い利率で借り入れをしている

カードローンの利率は、法律で上限が規制されています。

その利率は、以下の通りです。

| 借入金額 | 利率の上限 |

| 10万円未満の借入 | 20% |

| 10万円以上100万円未満の借入 | 18% |

| 100万円以上の借入 | 15% |

(利息制限法第1条)

利率がこの範囲内であれば、銀行や貸金業者はカードローンの利率を自由に設定することが可能です。

しかし、カードローンの利率は住宅ローンやカーローンなど利用目的が限定された「目的ローン」と比較すると高く設定されているため、カードローンの利率を法定利率の上限いっぱいに設定している業者も存在します。

またカードローンで返済した金額は、まず利息の返済に充てられ、残りの金額が元本の返済に充てられる仕組みになっています。

そのため利率が高いカードローンで借入を行った場合には、返済額のほとんどが利息の返済に充てられるので、元本を減らすことがなかなかできません。

利息は元本に対して発生するため、元本が減らないと高い利息を払い続けることになってしまい、返済がなかなか終わらないという状態になってしまいます。

1-2 リボ払いで借入をしている

リボ払いも、返済期間が長くなる原因のひとつです。

リボ払いは毎月の支払金額が一定なので、借入を繰り返しても毎月の返済額が変わらないという点がメリットです。

しかし、カードローンの利用残高に対してリボ払いの毎月の返済金額が少ない場合、返済期間が長期に及んでしまいます。

さらにリボ払いは、元金のほかにカードローン会社が設定した利息が上乗せされるシステムになっているので、返済期間が長くなるだけではなく返済総額も多くなってしまいます。

1-3 毎月の返済額が低く設定されている

通常カードローンを使用する場合には、借入金額に対して最低限の返済額が設定されます。

もちろん借り入れる際に返済額を高く設定することも可能ですが、ほとんどの人が最低金額またはそれに近い返済額を設定してしまいがちです。

前述したようにカードローンの毎月の返済額は初めに利息の返済に充てられ、残りが元本の支払いに充てられるという仕組みになっています。

カードローンの返済額を低く設定している場合、返済額のほとんどが利息の返済に充てられるため、元本が減り辛いという状態が長く続きます。

元本を減らすことができないと、元本に対して発生する利息もなかなか減らないため、延々と返済が続くという状態になってしまうのです。

1-4 何度も繰り返し借入を行っている

カードローンは、契約時に設定された利用限度額の範囲であれば、追加で借入を行うことが可能です。

このようなシステムを利用して何度も借入を繰り替えしていると、元本が大きくなり元本に対して発生する利息も多額になるため、返済の期間が長くなってしまいます。

2章 カードローンの返済がなかなか終わらない場合に確認すべき4つのこと

カードローンの返済がなかなか終わらずに頭を抱えているだけでは、問題を解決することはできません。

終わりの見えないカードローンの返済を抱えているという現状を打破するためには、まず以下の4つのことを確認しましょう。

2-1 借入総額

現在借り入れている金額を正確に把握します。

そして、借り入れている総額に適用される利息も計算しましょう。

複数のカードローン会社から借り入れている場合には、会社ごとに借り入れている金額の総額と、それに適用される利息を計算し、最終的に返済すべきすべての借入金を把握することが重要です。

2-2 カードローンの返済方式

カードローンの返済方式を確認します。

返済方式には、以下の3つがあります。

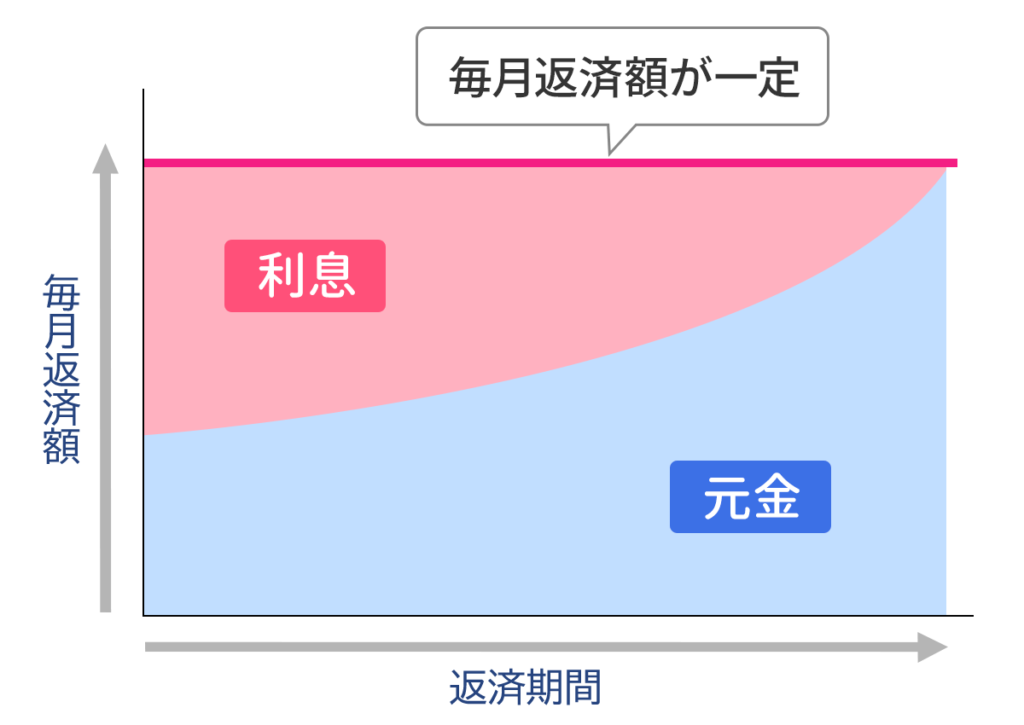

2-2-1 元利均等方式

元利均等方式とは、返済回数が決まっていて返済額が初めから終わりまで一定になっている返済方式です。

返済額が一定なので利用する方の負担が少ない返済方式ですが、元金均等方式と比較すると返済総額が高額になる返済方式です。

ほとんどのカードローンは、この返済方式を採用しています。

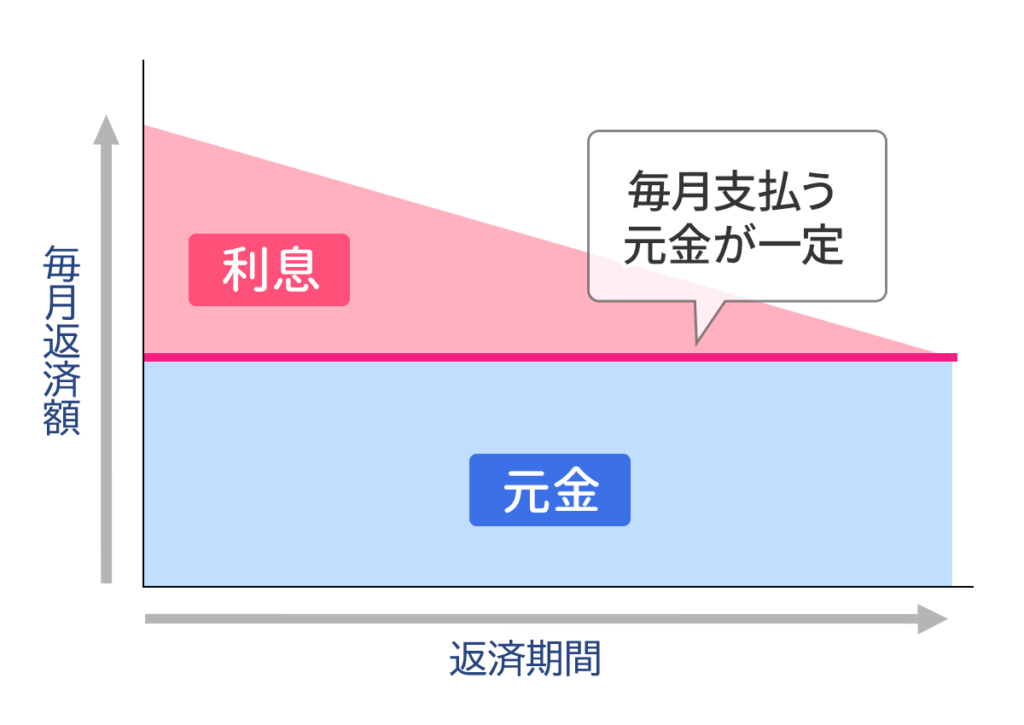

2-2-2 元金均等方式

元金均等方式とは、返済回数が決まっていて返済時に一定の金額を元金の返済に回し、残りの返済額で利息の支払いを行う返済方式です。

毎月の返済額から一定の金額を元金の返済に充てるため、元金の返済が早くなるので適用される利息の総額も元利均等方式より低くなります。

ただし、この返済方式を利用しているカードローンはあまり多くありません。

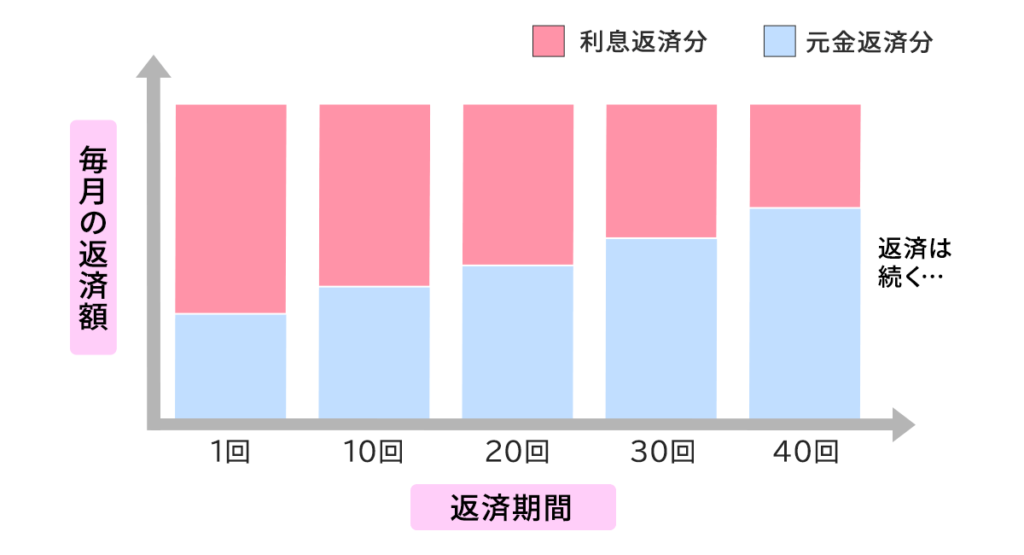

2-2-3 リボ払い

リボ払いとは、あらかじめ決まった一定額を返済していく方式です。

元利均等方式と似ていますが、リボ払いには明確な返済期間がなく、現在の利用残高と返済額次第で完済までの期間が変動します。

毎月の返済額を一定にすることができるので、借り入れた金額が大きくても毎月の返済額を低く抑えることが可能です。

ただし借り入れた金額が大きくなっても返済額を低く設定したままの場合、元金の返済に充てられる金額が非常に小さくなるため、非常に総支払額が大きくなりやすい返済方法であるといえるでしょう。

2-3 月々の返済額

月々いくら返済を行っているか確認します。

これは複数のカードローン会社から借入を行っている場合には、特に重要な作業となります。

毎月いくら返済しているかを確認することで、今後返済額を増やせるかどうか検討しやすくなるでしょう。

2-4 返済が終わるまでの正確な期間

返済が完了するまでの正確な期間を把握しましょう。

カードローンを借りてから何となく毎月返済を続けていると、徐々に正確な完済日を忘れてしまうこともあるかもしれません。

現在の返済額で返済を行った場合に、完済までどの程度の期間ががかかるかしっかりと把握しておきましょう。

3章 カードローンの残高を計画的に減らす方法

カードローンの残高を確実に減らすためには、元本を減らすことが非常に重要になります。

そのためには、以下のような方法で元本を計画的に減らしていきましょう。

3-1 正確な返済総額を把握し返済計画を立てる

正確な返済総額や返済期間を把握したら、返済総額を立てましょう。

インターネット上にある、さまざまな返済シミュレーターを利用するのも賢い方法です。

この返済シミュレーターに、借入総額・返済期間・返済額・利息などの必要なデータを入力してみましょう。

毎月の返済額をどの程度上げると、支払総額をどの程度抑えることができるかといったこと、短縮できる返済期間を知ることができるので、完済に至るに道のりが見えてきます。

シミュレーターによってはメールに個人情報を記載して送信しシミュレーションを行うものもありますが、こちらのバーチャル債務整理のシミュレーターを利用すると、個人情報を知られることなく返済をシミュレーションすることが可能です。

3-2 月々の返済額を増額する

シミュレーションで、毎月の返済額をどれぐらい増やせば何か月返済期間を短縮することができるか確認したら、自分の収入の中から返済額をいくら増額できるか家計を見直してみましょう。

ダブルワークなどで収入を増やして返済額を増額するだけではなく、スマホを格安プランに変更するなど生活していくために必要な固定費を見直すことでも生活費を圧縮しカードローンの返済に充てられます。

生活に支障を与えない範囲でよいので、たとえ数千円であっても返済額を増やすと、総返済額を低く押さえ返済期間を短縮できます。

3-3 借入を繰り返さない

借入を繰り返すと、当然のことながら総返済額が増え、返済期間もさらに長くなってしまいます。

このような事態を防ぐためにも、追加の借入は行わない、または最低限度に止めることが大切です。

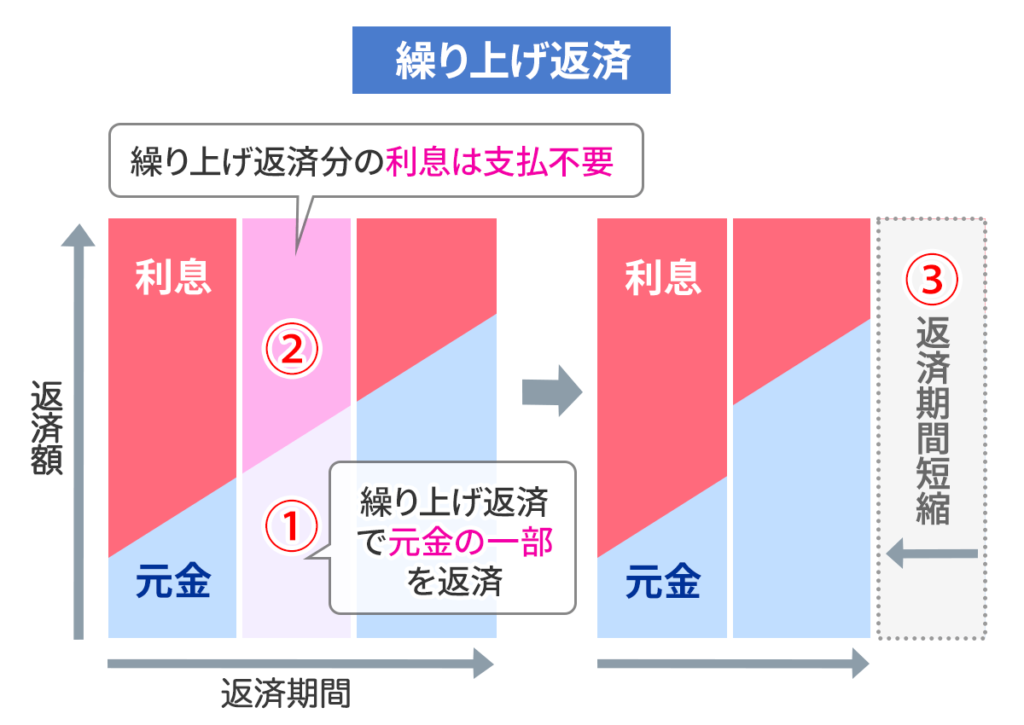

3-4 繰上返済(増額返済・任意返済)を積極的に行う

臨時収入があった場合、それを繰上返済に充て借入総額を少なくしましょう。

繰上返済した額はすべて元本の返済に充てられるため、支払う必要があった利息を大幅にカットすることができ、総返済額も低く押さえることができます。

多く残業した月やボーナスが出たタイミングなど資金に余裕ができた際には、積極的に繰り上げ返済をしましょう。

3-5 利率が低いカードローンへの借換を行う

借換とは、現在利用しているカードローン会社から利率が低いカードローン会社に借り換えるというものです。

この方法では元本が削減されることはありませんが、将来的に支払う利息が軽減されるため、総返済額を抑えることができます。

3-6 複数のカードローン会社から借り入れている場合にはおまとめローンを利用する

現在複数のカードローンを利用している場合には、おまとめローンを利用すると良いでしょう。

複数のカードローン会社から借入をしている場合には、おまとめローンを利用しカードローンを一本化することで、残債や完済までの期間などが把握しやすくなります。

さらにおまとめローンの中でも利率が低いものを選択することで、支払総額を抑えられる可能性があります。

4章 カードローンを返済する際のNG行為とは?

カードローンを返済する際に、絶対に行ってはならない行為があります。

以下に、そのやってはいけないNG行為を解説していきます。

4-1 他の貸金業者からの借入

カードローンを返済するために、他のカードローンの借入を行ってはいけません。

返済期日に返済できないと信用情報に傷がついてしまうため、それを恐れるあまりに他のカードローンの借入を行っていまうと、借入総額が増えてしまい自分の首を絞めてしまう結果になります。

4-2 闇金などの違法業者からの借入

闇金など違法な貸金業者から借入を行ってしまうと、法律の範囲をはるかに超えた高い利率で貸し付けられるため、返済額が急激に増加してしまい、あっという間に返済不能になってしまいます。

このような違法業者は僅かな延滞に対してもすぐに厳しい取り立てを行うことが多いので、経済的にだけではなく心理的にも追いつめられてしまうでしょう。

そのため、違法な貸金業者からの借入は絶対に行ってはいけません。

5章 カードローンを滞納するとどうなる?

カードローンを延滞すると、どのような影響があるのでしょうか。

ここでは、カードローンの延滞をしてしまった場合にどうなるのかについて解説していきます。

5-1 ブラックリストに載ってしまう

カードローンを滞納すると、信用情報を管理する組織である「個人信用情報機関」に、返済を延滞したという金融事故情報が登録されてしまいます。

ブラックリストに載るとは、何らかの金融事故を起こしたことが個人信用登録機関に登録された状態のことです。

ブラックリストに載ってしまうと、クレジットカードの新規発行や新しいローンを組むことが概ね7年間できなくなります。

また、現在持っているクレジットカードも使用できなくなるので、生活に大きな影響が出てしまうでしょう。

5-2 カードローンの追加の借入ができなくなる

カードローンを延滞してしまうと、カードローンのサービスが停止し以後追加の借入ができなくなります。

カードローン会社によってその対応までの期間は異なりますが、早いところでは延滞した翌日にはサービスが利用できなくなることもあります。

5-3 遅延損害金が発生する

カードローンを滞納してしまうと、1日ごとに「遅延損害金」が発生してしまいます。

遅延損害金はカードローンの利率より高いことが多いため、さらに債務が大きくなってしまいます。

6章 返済が難しくなった時点でカードローン会社に返済方法の相談を

返済を滞納すると、返済すべきであった日から返済が遅れた日数分の「遅延損害金」を支払わなければなりません。

利率が高く設定されているカードローンの場合には、この遅延損害金の利率がさらに高く設定されているので、大きな負担になると考えられます。

遅延損害金が本来の債務に合計されることで、債務はさらに膨らんでしまいます。

そのため、返済が遅れそうだと予測ができた時点で、カードローン会社に返済方法の相談をしましょう。

7章 返済が厳しい場合には債務整理を行う

ここまで、終わりが見えないカードローンの支払いを続けている方に向けて、状況を改善するための方法を解説してきました。

しかし、ここで解説した方法でも完済が難しい場合には、債務整理を行うことをおすすめします。

債務整理には、以下の3つの方法があります。

7-1 任意整理

任意整理とは、専門家が代理人として現在借り入れを行っている債務の支払額を軽減するために、カードローン会社と返済計画について交渉し、利息の軽減や支払回数の延長などについて合意を行い、毎月の返済額を抑えるというものです。

和解後の将来利息を軽減し、残債を3年から5年程度の期間で分割で支払うというのが、スタンダードな和解の内容です。

この方法にはカードローンの使い道が問われないというメリットがある一方で、元本はそのまま残る、将来利息がゼロにならない可能性もあるといったデメリットがあります。

また、ブラックリストに載ってしまうため、完済から5年間は新たにローンを組んだり、クレジットカードを発行してもらったり、現在所有しているクレジットカードの利用ができなくなったりしてしまいます。

7-2 個人再生

個人再生とは、裁判所に申し立てを行い再生計画を策定して、カードローンの借入金額を減額してもらう手続きのことです。

減額された借入金を原則3年間で返済することにより、減額前のカードローンの残高の返済が免除されます。

個人再生には、カードローンの残債の大幅な減額が可能になる、カードローン会社からの督促が止まるというメリットがあります。

この際に、カードローンの使用目的は問われません。

ただしこの手続きを行った場合、ブラックリストに載り、官報にも住所・氏名が掲載されてしまいます。

7-3 自己破産

自己破産とは、自身の収入では返済の継続困難になり、所有している財産を処分しても残債を完済できない場合に、その残債を免除してもらうという手続きです。

自己破産を行うためには、裁判所に申し立てを行い一定の価値がある財産を処分しなければなりません。

それによって入手した現金を、カードローン会社などの債権者に配当し、裁判所から免責が下された後に残債はゼロになるというものです。

自己破産のメリットには、債務の支払が免除される、ある程度の財産は手元に残せるというものがあります。

しかし、一定の価値がある財産を手放す必要がある、個人信用情報機関に金融事故情報が登録されブラックリストに載るため概ね7年間は新たな借入ができなくなる、官報に住所・氏名が掲載される、使途が遊興目的の場合は免責されない可能性があるというデメリットもあります。

また、自己破産を行うことにより職業制限を受けることがあります。

そのため、自己破産は他の方法でカードローンの残債の整理が難しい方におすすめの方法です。

8章 カードローン完済への一番の近道は専門家への相談

カードローンの返済が終わりが見えない状態は、ここで解説した方法で解決することができます。

しかしこのような場合には、専門家に相談することでより良い方法を提案してもらえる可能性が高くなります。

ずるずるとカードローンの返済を続けていくと、返済総額が大きくなるだけではなく、滞納した場合には利息よりさらに利率が高い遅延損害金を支払うことになってしまいます。

そうなる前に、グリーン司法書士法人への相談をご検討してみてはいかがでしょうか。

グリーン司法書士法人は、債務問題に関する豊富な実績を持っているため、それぞれのケースに合わせたベストな解決法の提案を行うことができます。

初回の相談は無料で、電話やメールでの相談にも対応しています。

終わりのないカードローンの返済に疲れてしまう前に、気軽にグリーン司法書士法人にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ