この記事は約 12 分で読めます。

「生活費がまかなえない」「急な出費でお金が足りない」などの理由で消費者金融を利用する方は少なくありません。

しっかりと計画的に返済ができるのであれば、消費者金融を利用するのは何も問題ありません。

しかし、自身で返済が難しくなるほどの借入れは身を滅ぼしかねませんので、消費者金融は無理のない範囲で利用しましょう。

では、どのような方が金融機関を利用しているのでしょうか?

この記事では消費者金融を利用する人の特徴や利用する理由、借入額などに加え、消費者金融を利用する際の注意点について解説します。

目次 ▼

1章 消費者金融を利用するのはどんな人?年代や年収などについて解説

日本貸金業協会によると、20歳以上の日本人の10人に1人が貸金業者サービスを利用しています。

10人に1人というと、それほど多くはないと感じますよね。では、どのような方が消費者金融などの貸金業者を利用しているのでしょうか。

ここでは、消費者金融を利用する人の年代や職業、年収などのデータをまとめています。

1−1 性別・年代

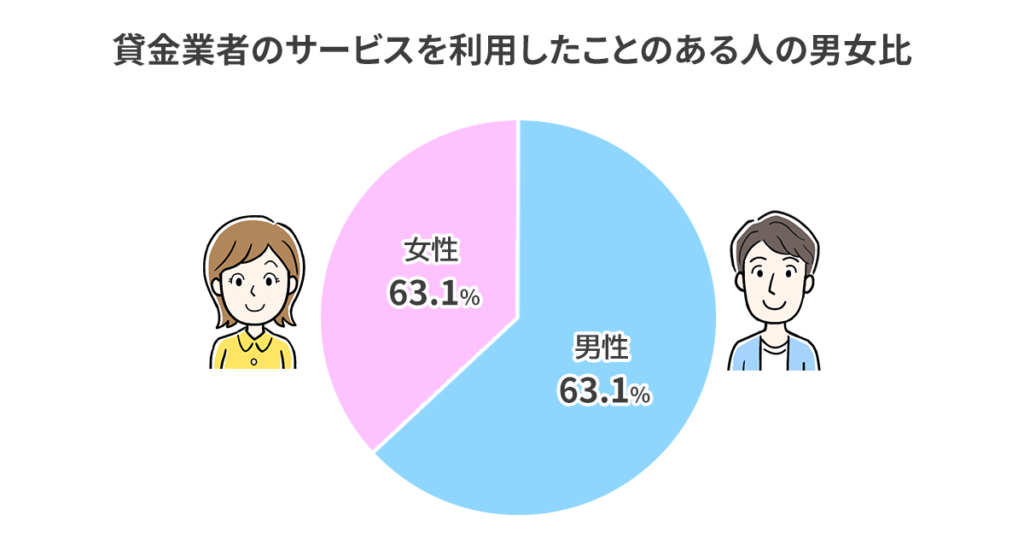

日本貸金業協会(※)によると、貸金業者サービスを利用したことある人の男女比は女性36.9%、男性63.1%とされており、女性より、男性のほうが多いことが分かります。

これは、男性のほうがギャンブルなどをしている人が多いことや、家計を担っている人が多いことが理由としてあげられるでしょう。

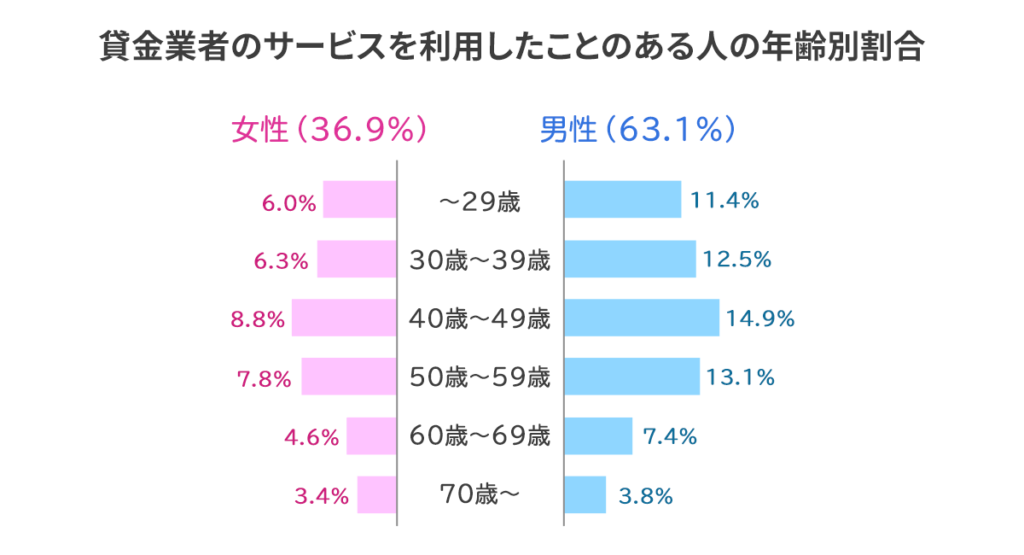

次に、年代にフォーカスしてみましょう。

男女ともに、40代が住宅ローンや養育費などのお金がかかるライフステージであることや、ギャンブルをしている人が多い世代であることが理由としてあげられるでしょう。

一方で、借入れをしている人のうち、29歳以下は男女合計で約17%、30代が約19%を占めています。これは若い世代が学費の支払いや収入の低さなどで生活に困窮することが多いことが考えられます。

50代以降は年代を重ねるごとに借入れをしている人が減っています。60代以降は住宅ローンの支払いが終わり、子供が独立している世帯が多く、また、そもそも借入れが難しくなる年代であることから少ないことが理由として考えられるでしょう。

| (※参照)日本貸金業協会 「日本でどのくらいの人々が貸金業者のサービスを利用しているの?」 https://www.j-fsa.or.jp/association/money_lending/you_know/q1.php 「どのような人が貸金業者のサービスを利用しているの?」 https://www.j-fsa.or.jp/association/money_lending/you_know/q2.php |

1−2 職業・雇用形態

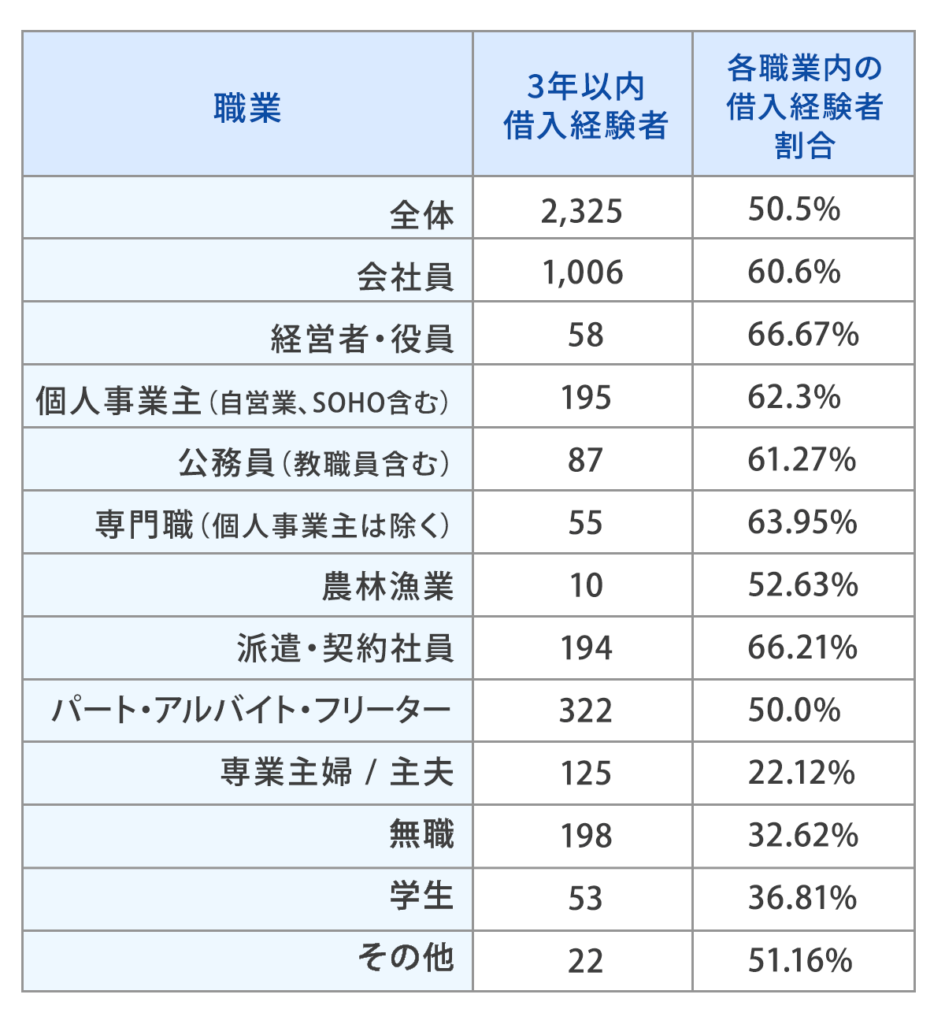

金融庁の委託調査による「貸金業利用者に関する調査・研究」(※)によると、3年以内の借入れ経験者の職業の割合は以下の結果が出ています。

この調査では、会社員や公務員、経営者・役員、個人事業主などある程度安定した収入を得ている職業・雇用形態の方は6割以上が借入れの経験があることが分かります。

一方、学生や専業主婦など収入が少ない人、扶養に入っている人などは2〜3割程度と借入れ経験が少なくなっています。

そもそも、安定した職業に就いていなければ借入れが難しいため当然の結果と言えるかもしれません。また、学生や専業主婦、無職の方は家計を担っていないケースが多いことから、借入れが必要となることが少ないのでしょう。

| (※参照)Onoff.inc 金融庁委託調査|貸金業利用者に関する調査・研究<調査結果> https://www.fsa.go.jp/common/about/research/20220617/01.pdf |

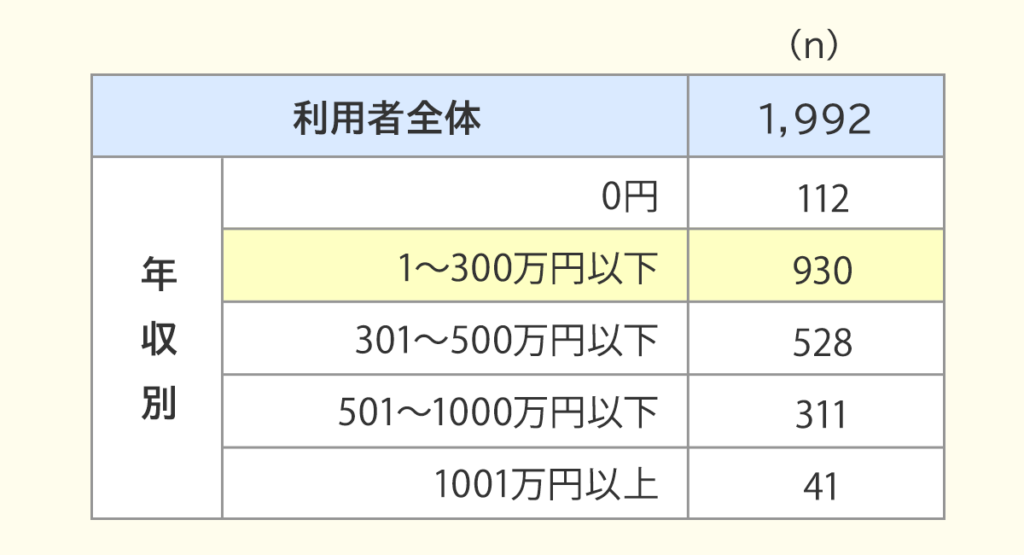

1−3 年収

最も借入れが多い層が1〜300万円以下でした。年収300万円以下は低所得者として分類され、生活が困窮して借り入れをする人が多いのでしょう。

年収が高額になるにつれ、借入れをしている方が減っているのが分かります。一方、収入がない人はそもそも借入れをする際の審査に通りにくいことから、少ないと考えられます。

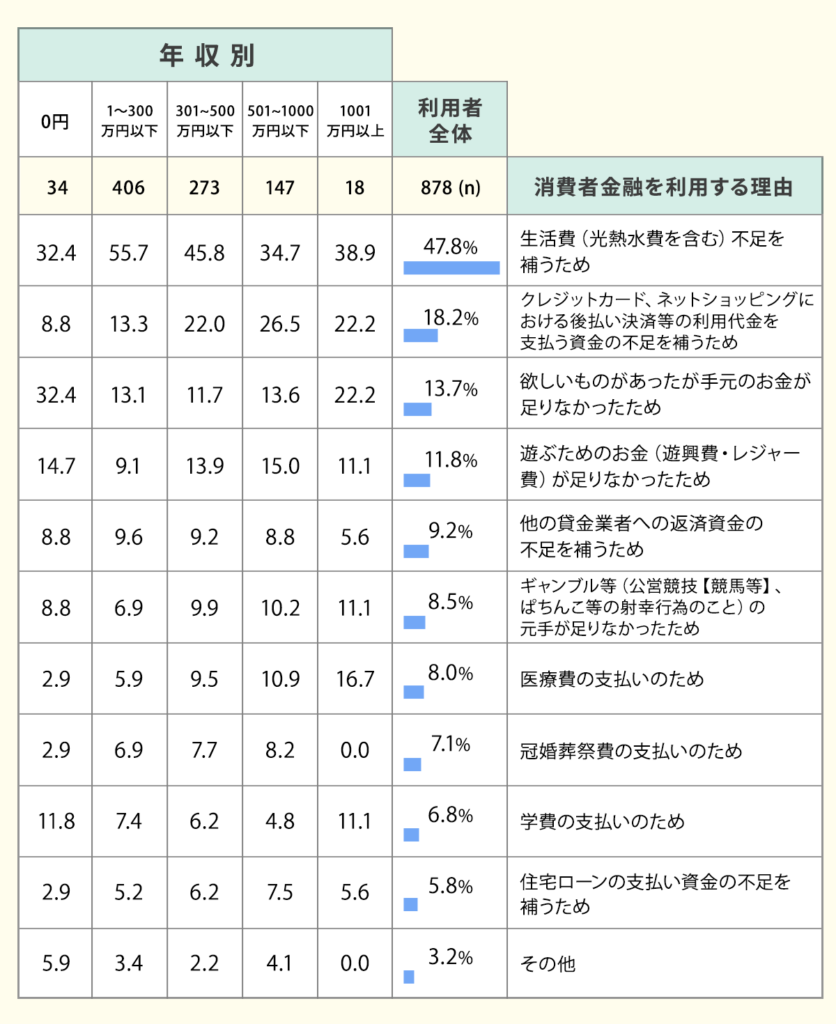

2章 消費者金融を利用する理由

消費者金融などの貸金業者を利用する目的として主にあげられるのは以下の事柄です。

- 生活費の不足を補うため

- クレジットカードやネットショッピングの利用料金の支払いを補うため

- 欲しいものがあったが、手元にお金が無かったため

- 遊ぶためのお金が足りなかったため

- 他の貸金業者への返済資金の不足を補うため

- ギャンブルの元手が足りなかったため

- 医療費の支払いのため

- 冠婚葬祭費の支払いのため

- 学費を支払うため

- 住宅ローンの支払い資金の不足を補うため

この内、最も多かったのが「生活費の不足を補うため」というものです。これは年収問わず最も多い理由となっていました。特に1〜300万円の層がかなり多くなっており、生活が困窮してやむを得ず貸金業者を利用していることがうかがえます。

ついで、「クレジットカードやネットショッピングの利用料金の支払いを補うため」という理由が挙げられます。

一方で、年収0円の層、つまり無職や専業主婦などの方は、クレジットカードやネットショッピングの補填に借入れをしている人がかなり少なく、「欲しいものがあったが、手元にお金が無かったため」が多くなっています。

3章 消費者金融の利用者数・平均借入額

ここでは、消費者金融を利用している人の数や平均借入額について解説します。

3−1 利用者数の推移

JICCの統計データ(※)によると、貸金業者に登録がある人数・登録件数は以下のような推移になっています。

| 調査年 | 登録者数 | 登録件数 |

| 2023年 | 1,729万人 | 3,004万件 |

| 2022年 | 1,716万人 | 2,923万件 |

| 2021年 | 1,733万人 | 2,922万件 |

| 2020年 | 1,762万人 | 2,959万件 |

| 2019年 | 1,802万人 | 3,039万件 |

| 2018年 | 1,803万人 | 3,051万件 |

| 2017年 | 1,811万人 | 3,098万件 |

| 2016年 | 1,823万人 | 3,162万件 |

| 2015年 | 1,910万人 | 3,458万件 |

| 2014年 | 1,954万人 | 3,696万件 |

| 2013年 | 1,960万人 | 3,810万件 |

| 2012年 | 2,060万人 | 4,192万件 |

| 2011年 | 2,005万人 | 4,147万件 |

| 2010年 | 1,989万人 | 4,286万件 |

JICCとは信用情報機関の一つで、消費者金融やクレジットカードを利用している人の信用情報を取り扱っています。ここに登録されているということは、つまり貸金業者などを利用したことがあるということです。

登録者数はJICCに登録されている人のうち、複数の会社を利用している人もいることから、登録件数は多くなっています。

10年ほど前から登録者数は減少傾向にあり、2023年には少し増加したもののそれほど変動はありません。

3−2 一人あたりの借入額

一人あたりの借入額もデータがあり、具体的には以下のとおりです。

| 調査年 | 一人あたり残高 | 一契約あたり残高 |

| 2022年 | 90.2万円 | 59.1万円 |

| 2021年 | 87.8万円 | 58.2万円 |

| 2020年 | 82.9万円 | 55.3万円 |

| 2019年 | 77.6万円 | 51.8万円 |

| 2018年 | 73.0万円 | 48.8万円 |

| 2017年 | 69.6万円 | 46.8万円 |

| 2016年 | 67.4万円 | 45.3万円 |

| 2015年 | 65.6万円 | 43.3万円 |

| 2014年 | 64.1万円 | 41.5万円 |

| 2013年 | 61.8万円 | 39.0万円 |

| 2012年 | 64.4万円 | 38.4万円 |

| 2011年 | 69.5万円 | 39.0万円 |

| 2010年 | 78.6万円 | 40.8万円 |

登録者数は減少しているものの、一人あたりの残高は増加傾向にあります。これは、総量規制(1人あたりの借入れをできる金額の規制)による下落と、近年の物価上昇が理由でしょう。

| (※参照)JICC|各種統計データ https://www.albino.co.jp/fpmoney/card-loan-number-users/ |

4章 消費者金融を利用する際の注意点

消費者金融を利用すること自体は悪いことではありません。どうしても生活費が足りなくなってしまったり、急な出費が出てしまったりしたときにそれを補うためにやむを得ず利用する方もいらっしゃるでしょう。

しかし、無計画な利用は身を滅ぼす原因になりかねます。ここでは、消費者金融を利用する際の注意点について解説します。

4−1 返済計画を立てておく

消費者金融を利用する際には、必ず返済計画を立てておくようにしましょう。

返済できないほどのお金を借りてしまうと、多重債務となり、借金を借金で返す状態に陥ってしまう可能性があります。

借入れをする際に「毎月何円ずつ、何ヶ月で返済する」という計画を立てることが大切です。

4−2 一時的な利用に抑える

消費者金融からの借入れを頼りに生活してはいけません。

「今月はどうしても生活費が足りなくなってしまった」「急な出費が発生してしまった」といった理由で消費者金融を利用するのは問題ありませんが、毎月借金に頼って生活してしまっては借金が膨らむ一方です。

借入れをする際には、同時に生活の立て直しも図ることが大切です。収入を増やしたり、無駄な出費を抑えて節約したり模索しましょう。

特に、ギャンブルの元手を借金で補っている方は、直ちにギャンブルをやめるべきです。各自治体や支援機関がギャンブル依存症の相談を受け付けています。

本人が自主的に相談するのが理想ですが、それが難しいようでしたら家族が相談してみるのもよいでしょう。

| 一般財団法人 ギャンブル依存症予防回復支援センター https://www.gaprsc.or.jp/index.html 消費者庁|ギャンブル等依存症でお困りの皆さまへ https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_012/ |

4−3 自転車操業になるなら他の解決策も考える

どうしても毎月お金が不足し、借金を繰り返す自転車操業の状態が続くようであれば、対策を考えなければいけません。

収入を増すことが難しいのであれば、生活保護も検討しましょう。自治体には、様々な理由で困窮している人を対象とした相談窓口が設けられています。

- 「働きたくても仕事がない」

- 「家族の介護で仕事ができない」

- 「就職できず、失業保険の期間も過ぎてしまった」

上記のような事情があれば、相談してみましょう。

今自身が受けられる援助などを案内してもらうことができます。

5章 借金が返済できないなら債務整理で解決しよう

借金の返済が難しい場合には、債務整理を検討しましょう。

借金を借金で返していては、状況を改善するのは難しいのが現実です。

債務整理をして、借金の問題を解決してから生活の立て直しを図るのがよいでしょう。

債務整理には、「自己破産」「個人再生」「任意整理」の3種類があります。

それぞれにメリット・デメリットがありますので、自身の適しているものを選択して管s代。

5−1 自己破産

自己破産とは、借金の返済不可能な状態に陥った際に、裁判所を通じて借金をを免除してもらう法的な手続きです。

この手続きを行うことで借金を返済する必要がなくなり、経済的な再スタートが可能となります。

ただし、家などの資産は裁判所によって処分(換価)され、債権者への返済に当てられるため手放さなければいけません。

収入が少ない方や無職の方、借金額が高額な方には自己破産が適しています。

5−2 個人再生

個人再生は、裁判所を通じて負債を大幅に減額し、それを3〜5年で完済する返済計画を立てる法的手続きです。

個人再生では財産が処分されることはなく、また、「住宅ローン特則」を適用することで住宅ローンを手元に残したまま、月々の返済額を減らすことができます。

個人再生のメリットは、自己破産と比較して貴重な資産(特に自宅)を失わずに済む点にあります。

ただし、自身の資産以上の金額に圧縮することはできないため、高額な生命保険金や退職金(受取予定も含む)などがある場合には効果がないこともあるため注意が必要です。

なお、個人再生は手続き後も返済が続くため、安定した収入があることが条件になります。

安定した職業に就いていて、住宅など手放したくない資産がある方には個人再生が適しています。

5−3 任意整理

任意整理とは、債権者と直接交渉して、借金の利息をカットまたは減額してもらう手続きです。

任意整理は裁判所を通さずに比較的迅速に支払額の減額ができますし、対象の債務を選択することで自宅などの財産をを失うリスクがないというメリットがあります。

ただし減額するのはあくまで利息のみですので、自己破産や個人再生に比べると効果が低いでしょう。

また、任意整理を行うには債権者の合意が必要であるため、失敗する可能性も否めません。収入が少ない方や無職の方は難しいでしょう。

クレジットカードのリボ払いや消費者金融での借入れの利息が高額になり、返済ができない人には任意整理が適しています。

6章 借金トラブルはグリーン司法書士法人にお任せください

消費者金融の利用が一概に悪いとは言えません。一時的に生活費などが不足して、それを補うために利用する程度であれば問題ないでしょう。

ただし、借金を繰り返してしまったり、借金を借金で返す自転車操業の状態になってしまったりしたら状況は悪くなる一方です。

取り返しのつかないことになる前に、生活を立て直さなければいけません。もし、自身では解決できない場合には、債務整理を検討しましょう。

グリーン司法書士法人では、これまで多くの債務整理に対するご相談に対応してまいりました。

ご相談者様の状況に合わせて、適切な解決策を提案いたします。

初回相談は無料です。オンライン相談も受け付けていますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

お気軽にお問い合わせください!