この記事は約 11 分で読めます。

関わった覚えのない会社から急に代位弁済の通知が届いたあなたは、さぞ驚かれたことでしょう。代位弁済は一般的に聞き慣れない言葉なので、意味がわからず不安に感じたかもしれません。

代位弁済とは、延滞しているローンの支払いを保証会社が代わりに返済することを指します。それでは代位弁済になったことによって、借金返済にどのような影響やリスクがあるのでしょうか。

この記事では、代位弁済に至るまでの流れやリスクなどについてわかりやすく解説します。

目次 ▼

1章 代位弁済とは保証会社が借主の代わりに返済すること

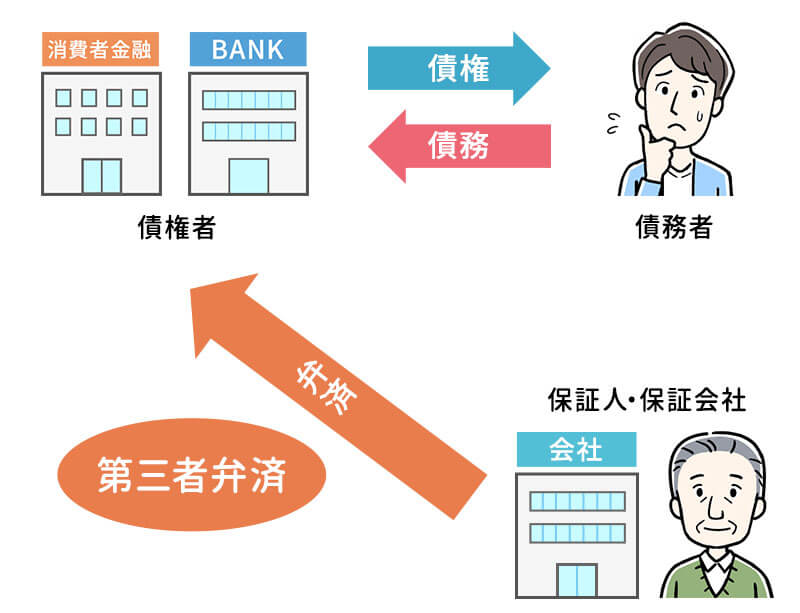

代位弁済とは、借金の延滞が続き支払いが見込めない場合に、保証会社が債務者に代わって金融機関などの債権者に残金を支払うことです。

それは一見すると、保証会社が借金の肩代わりをしてくれたように感じるかもしれません。しかし借金の支払いを受ける権利(求償権)は保証会社に移るため、代位弁済以降は保証会社から督促を受けることになります。

1−1 第三者弁済との違い

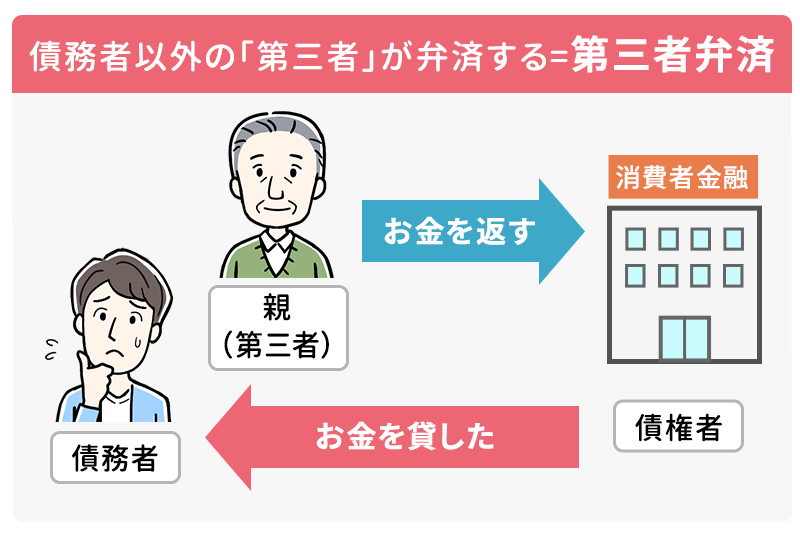

一方、第三者弁済とは債務者の代わりに別の人物(第三者)が借金の支払いをすることです。代位弁済も広い意味では第三者弁済に含まれるものの、両者には明確な違いがあります。

第三者弁済は法的な返済義務がない人が代わりに借金を支払うのに対して、代位弁済では債権者と契約している保証会社が法的な返済義務をもって支払いをするという点に違いがあるのです。

2章 代位弁済までの流れ

通常、ローンの支払いを一度忘れたくらいでは代位弁済に至りません。目安としては3〜6か月以上延滞を続けて7か月ほどで代位弁済の連絡を受けることが多いでしょう。

この章では、借金延滞から代位弁済されるまでの基本的な流れについて解説します。

2−1 債権者から債務者へ督促する

借金の延滞が続いたら、債権者から債務者へ督促の連絡があります。主に郵便や電話によって、本人宛で返済の状況と支払いを求める旨が繰り返し伝えられることになるのです。

この時点で真摯に対応し、支払う意思があることを伝えて返済を再開すれば代位弁済になることはほぼありません。

2−2 保証会社が債権者へ代位弁済する

債権者からの督促を無視し続け、支払おうとする意思が感じられない場合、さらに数か月経つと債権者から期限の利益を喪失する旨の連絡が郵便で届きます。

期限の利益とは、一定の期日まで借金の返済を履行しなくてもよいという債務者の利益です。したがって、期限の利益を喪失すると、期日に関わらず残金の一括返済を求められます。

その連絡後も債務者からのアクションがなければ、債権者から代位弁済予告通知が債務者に届けられ、目安として借金延滞から7か月後には代位弁済が完了したとの通知が届きます。

2−3 保証会社が借主へ返済を求める

代位弁済後は債権者から保証会社へ借金を請求する権利が移るため、督促は保証会社から行われます。また、すでに期限の利益が喪失されているため、残金一括での支払いを求められるのです。

3章 代位弁済された際に被る7つのリスクとは

代位弁済は、債務者にとってただ借金を支払う先が変わるというだけではありません。代位弁済になれば、借金の返済や今後の借入に関して以下のようなリスクが生じます。

- 信用情報機関に登録される

- 債務残金の一括返済を求められる

- 高額の遅延損害金が科せられる

- 連帯保証人への返済が求められる

- 抵当権などの担保権を実行して競売にかけられる

- 保証会社から訴訟を受ける

- 財産を差し押さえられる

詳しい内容について見ていきましょう。

3−1 信用情報機関に登録されて新たなローンが組めなくなる

代位弁済されると、その情報が信用情報機関に登録されるという、いわゆるブラックリストに載ってしまうため、新しいローンが組めなくなります。

信用情報機関とは、クレジットやローンの取引履歴や支払い情報である信用情報を取り扱う機関です。日本ではCIC、JICC、KSCの3つがあります。

もうローンを組む予定はないという人にも、思わぬデメリットがあります。

クレジットカードを新しく作ることはもちろん、今所有しているカードを使うことができなくなります。公共料金やネットショッピングの支払いをカードにしている場合は利用できなくなるため、早急に支払い方法を変更しなければなりません。

また、スマートフォンの本体代金を分割払いにできない、賃貸物件の審査に通りにくくなるなどのデメリットもあります。

信用情報は一生残るわけではなく、支払いや契約が終了して5年経てば解消するものですが、その間は前述のような不利益を被ります。

3−2 高額の遅延損害金が課せられる

代位弁済された時点で、すでに延滞は長期間になっているでしょう。そのため、遅延損害金もかなりの高額になっていると考えられます。

例えば、住宅ローンを滞納して残金が2000万円残っているとしましょう。仮に7か月分(210日分)支払いが滞納していると、遅延損害金の年率を14.6%とした場合、遅延損害金は以下のようになります。

残元金と利息分に加えてさらに高額な遅延損害金が加わるため、一括で返済するのはますます困難になるといえるでしょう。

3−3 債務残金の一括返済を求められる

代位弁済された時点ですでに期限の利益は喪失しているため、保証会社へ分割払いで残金を支払いたくても認められません。

前述の通り、延滞している期間が長ければ長いほど高額な遅延損害金が残金に加わっているため、一括返済をするのは困難です。

3−4 連帯保証人へ返済が求められる

住宅ローンなど連帯保証人がついている場合は、保証会社からそちらへも督促の連絡があります。債務者が連帯保証人に迷惑をかけたくないとしても、代位弁済されると借金の残金を一括返済する義務は連帯保証人にもあるため、督促はどちらかが支払うまで続きます。

代位弁済された場合、速やかに連帯保証人とどのように対応していくか相談する必要があります。

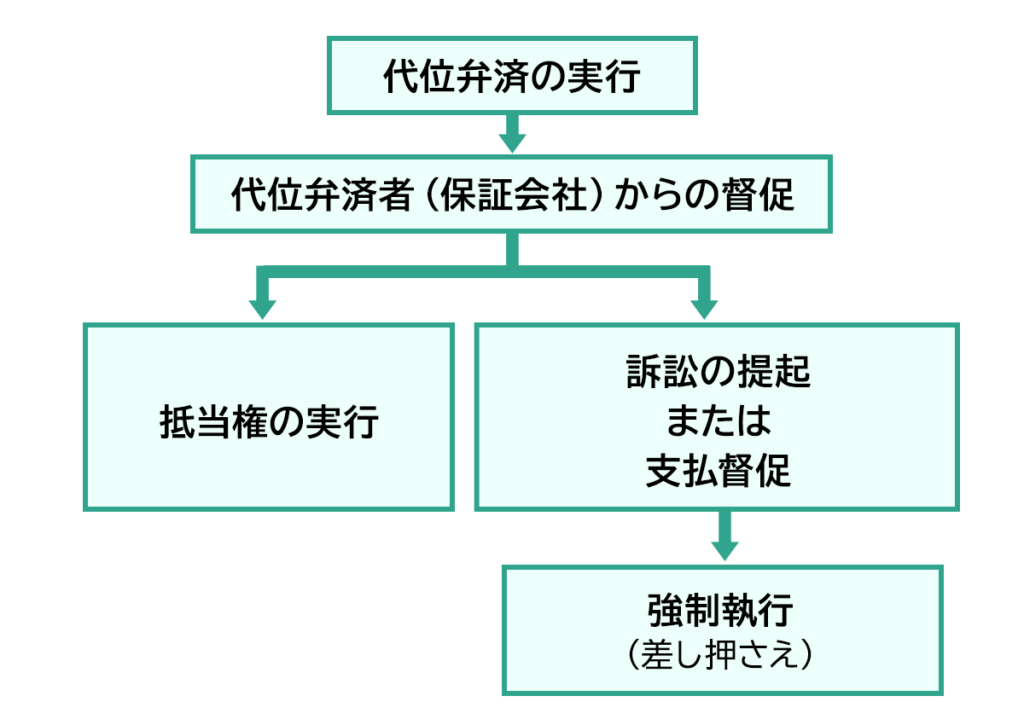

3−5 抵当権などの担保権を実行して競売にかけられる

代位弁済後の督促に応じない場合、住宅ローンなどで家や土地に抵当権が設定されているならば、訴訟や支払督促を経ずに担保権を実行されることもあります。

抵当権が設定されているものが競売にかけられ、返済に充てられます。もし家に抵当権がついている場合は住むところを失ってしまうかもしれません。

3−6 保証会社から訴訟を受ける

代位弁済後に保証会社からの督促も無視し続けた場合、最終的には裁判所へ訴えられ支払督促や訴状を発行されることになります。

支払督促が手元に届いた場合には同封の異議申立書を、訴状が届いた場合は答弁書を期限内に送信することが必要です。さらに借金の残金を支払うなり裁判に応じるなりしなければ、裁判は一回目の期日に訴えた側の保証会社へ有利な判決が出てしまいます。

3−7 財産を差し押さえられる

裁判の判決により保証会社の強制執行が認められれば、債務者の財産差押さえになります。なお、財産とされる中で最も差押さえされやすいのが給料であり、月収の4分の1、あるいは44万円以上の人は33万を超える部分を月々給料から天引きされ続けることになるのです。

その他、給料以外にも預貯金や生命保険、車なども差押さえの対象になります。

4章 代位弁済された後の対処方法

代位弁済されてしまうと、数多くのリスクがのしかかってくるため注意しなければなりません。少しでもリスクを回避するために、代位弁済された後にとるべき対処方法について解説します。

4−1 保証会社と交渉する

代位弁済されて一括で残金を返済するのが難しい場合は、保証会社にすぐ連絡をとって分割支払いしたい旨を伝え交渉しましょう。

ただし、自力では交渉に応じてもらえない可能性が高いため、司法書士や弁護士に依頼して代理で交渉してもらうのが最適です。

グリーン司法書士法人では、借金返済に関するご依頼を年間4,720件以上承っています。経験豊富な司法書士があなたのお悩みに寄り添って借金問題解決を目指しますので、まずはお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4−2 親族・知人に借りる

代位弁済の通知が来たら、督促が始まる前に残金を一括返済できれば上記のリスクは信用情報へ載ること以外避けられます。

返済金を用意する場合、できれば信頼できる親族や知人にお願いするようにしましょう。

4−3 抵当権に入っている自宅を任意売却する

残金を支払える見込みがない場合、保証会社へ競売にかけられる前に自宅を任意売却するのも一つの方法になります。

住宅ローンの場合は、家に抵当権がついているケースがほとんどです。代位弁済後、保証会社は債務者からローンの残金が回収できないと判断すると、家を競売にかけて売却した金額を返済に充てます。競売では市場価格よりも安く売却されるため、保証会社から競売される前に市場価格で売却できる任意売却に持っていく方が、残債務を少しでも減らせるという点で有利になります。

売却先にリースバック専門業者を選べば、売却後改めて家をリースできるため、そのまま自宅に住み続けることが可能です。ただし、専門業者によっては安く買い取ろうとしたり、家賃を相場より高めに設定されることがあります。複数の業者に見積もりを取るなどよく考慮して取引する業者を選ぶ必要があるとともに、リースバックを選択すれば条件が厳しくなることもある点に注意しましょう。

任意売却について詳しく知りたい方は、こちらの記事も参考にしてください。

4−4 専門家に相談して債務整理する

これまでの3つの対応がどれも難しい場合は、速やかに債務整理を検討することをおすすめします。

債務整理とは、借金の支払い額や期間を債権者と調整するなどして借金問題を解決する方法です。債務整理の具体的な方法は、以下の3つです。

債務整理を希望する場合、専門家へ依頼して借金や支払い能力などからどの方法が最適なのかを判断してもらい、手続きしていく必要があります。

グリーン司法書士法人では、着手金は無料・費用の分割支払いが可能です。まずはお気軽に無料相談ダイヤルにご連絡ください。

5章 代位弁済を無視しても時効は成立しにくい

代位弁済になるまで借金を延滞しても、さらに放置し続ければいつかは時効がおとずれます。そのため、このまま払わなくても大丈夫なのではと考える人もいるでしょう。

しかし、代位弁済に関しては督促を無視し続けていても時効が成立するのは難しいといえます。その理由は、保証会社の求償権(代位弁済した後の借金を請求する権利)の時効は、代位弁済後10年と定められているためです。

また、時効の中断(更新)という措置もあり、裁判で判決が出るなど措置の要件を満たす事由があった場合には時効が間近であっても期限がリセットされてしまいます。

時効の中断に関して詳しく知りたい方は、こちらの記事も参考にしてください。

代位弁済の通知がきたら無視するのではなく、すぐに保証会社に連絡して返済の意思を示しましょう。しかし一括返済がどうしても難しい場合は、司法書士や弁護士に相談して債務整理を検討するなど問題解決に向けてアクションを起こすことをおすすめします。

代位弁済の通知が来たもののどのように対応すれば良いかわからない場合は、グリーン司法書士法人にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

代位弁済とは、ローンの延滞が続くと金融機関と契約している保証会社が代わりに残金を支払うことです。

代位弁済後は保証会社からの督促を受けることになるだけでなく、最終的に財産の差し押さえや家を競売にかけられるなど多くのリスクを負うことになります。

代位弁済の通知が届いたら放置せず、すぐに司法書士に相談されることをおすすめします。

グリーン司法書士法人では、電話・メールでのご相談を承っております。初回相談料は無料ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 代位弁済とは?

- 代位弁済とは、借金の延滞が続き支払いが見込めない場合に、保証会社が債務者に代わって金融機関などの債権者に残金を支払うことです。

- 代位弁済されるとどうなる?

- 代位弁済されると、下記のリスクがあります。

・信用情報機関に登録されて新たなローンが組めなくなる

・高額の遅延損害金が課せられる

・債務残金の一括返済を求められる

・連帯保証人へ返済が求められる

・抵当権などの担保権を実行して競売にかけられる

・保証会社から訴訟を受ける

・財産を差し押さえられる

- 代位弁済を払わないとどうなりますか?

- 代位弁済が行われたにもかかわらず、返済を滞納すると保証会社による財産の差押えが行われる恐れがあります。