この記事は約 13 分で読めます。

住宅ローンの支払いを滞納してしまい、金融機関からの督促があっても返済ができない場合、その住宅は競売にかけられてしまいます。

競売にかけられてしまうと、一般の市場で売却するより低い価格で売却されることがほとんどなので、オーバーローンの場合には、住宅を失ってもなおローンの残債を払い続ける必要が出てきます。

競売にかけられることが決まってしまった住宅を、競売にかけることなく有利な条件で売却したりローンの一括返済を行い競売の取り下げを行うこともできますが、それには期限があります。

ここでは競売とは何かといったことや、競売の取り下げはいつまでできるかということについて解説していきます。

目次 ▼

1章 競売とは

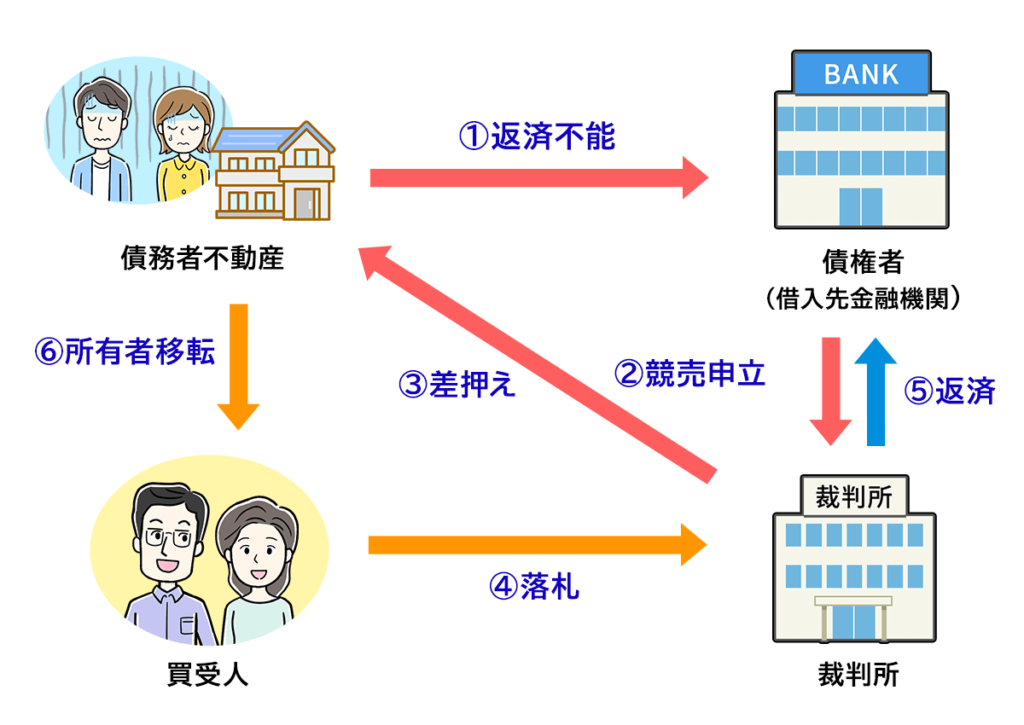

住宅ローンのようにその物件を担保にして融資を受ける場合、銀行などの金融機関はその不動産に「抵当権」などの担保権を設定し、債務者がローンの支払いができない状態になってしまった際に、担保権を行使し裁判所に「不動産競売申立て」を行います。

この申立てが行われると担保になっている不動産を裁判所の権限で差押え、強制的に売却しその代金から債権の回収に充てる手続きのことを「競売」といいます。

競売はすべての流れが強制的に進められるため、債務者または不動産の所有者の意思は一切考慮されたり反映されたりすることはありません。

競売の場合、売却は一般の市場ではなく裁判所での入札で行われるため、売却価格は一般の市場で売却した場合よりも非常に低くなってしまいます。

2章 競売開始決定後に取り下げを行うことはできる?

競売開始決定後に、競売の取り下げを行うことは可能です。

ただし、競売の取り下げを行うことができるのは、債権者のみです。

そのため競売の取り下げを行うためには、債務者が債権者に競売よりも有利な条件で確実に不動産を売却できる方法を提示する必要があります。

例を挙げると、競売開始決定後に競売による落札の予想価格よりも高い金額で売却できる相手を見つけた、などの具体的な方法です。

また、金策を行い住宅ローンの残債を一括で返済できる金額を、金融機関に預け入れるという方法も有効です。

3章 競売取下げの期限は「競売開始決定通知書」が届いてから6か月が目安

競売の取り下げは、法律的には競売で決まった買受人が代金を納付するまでとなっていますが、これは現実的ではありません。

なぜなら、競売を取り下げる旨を買受人に同意してもらう必要があるためです。

競売物件は前述したように一般の市場よりも非常に安価で落札されるので、買受人は資産価値の高い不動産を安く手に入れる権利を得たことになり、そう簡単にその権利を手放すことは考えづらいためです。

そのため競売の取り下げは、競売開始決定通知書が手元に届いてからなるべく早い時点で行うことが望ましいと言えます。

開札の前日までが、競売取下げの現実的かつ一般的なリミットです。

競売の開札は、競売開始決定通知書が手元に届いてからおおむね6か月なので、競売の取り下げを行う際にはこのタイミングをリミットと考えておきましょう。

ただし、実際に競売の取り下げを行うのは債権者なので、それより早い段階で債権者に競売を取り下げたほうが得になる納得してもらう条件を提示する必要があります。

4章 競売開始通知書の放置は絶対にやめよう

競売開始通知書が届いた時点から、競売の準備が始まります。

そのため競売開始通知書が届いても放置してしまうと、競売の準備はだんだんと進んでいき担保になっている不動産は競売にかけられ、売られてしまいます。

競売の準備を進め実際に競売にかけるにあたって、債務者の同意を得る必要はありません。

そのため競売開始通知書が到着しても放置してしまうと、あっという間に不動産を引き渡さざるを得なくなってしまいます。

このような理由から、競売開始通知書が届いた場合にはすぐに専門家に相談するなどの行動を起こす必要があるのです。

5章 競売の流れ

住宅ローンの支払いが困難になった場合には、まず司法書士などの専門家に相談するのがベストな方法です。

しかしこの状態で手をこまねいていると、専門家が対処しても住宅を手元に残すために支払う報酬が高額になったり、競売を取り下げたりすることが難しくなってしまう可能性があります。

ここでは、競売の流れについて解説していきます。

STEP① ローンの滞納と一括返済の請求

住宅ローンの滞納が続いた場合、金融機関からローンの残債の一括返済の請求を求められます。

ローンを一定期間滞納してしまうと、債務者はローンを分割返済する権利を失ってしまいます。

これを、期限の利益喪失といいます。

この時点でローンの一括返済に応じることができなければ、債権者は競売の手続きに入ります。

STEP② 保証会社による代位弁済

ローンに保証会社の保証がある場合には、金融機関の一括返済に対して保証会社が金融機関に債務者に代わって返済を行う「代位弁済」を行います。

この代位弁済によって金融機関に対する債務はなくなりますが、これは債権が金融機関から保証会社に移っただけで返済義務がなくなるわけではありません。

代位弁済が行われることにより、今度は保証会社に対する返済義務が発生します。

保証会社は代位弁済を行ったあとに「求償権(債務者に代わり銀行に支払った金額を請求する権利)」に基づいて、一括弁済を請求します。

この時点で保証会社と交渉することにより、分割払いにしてもうことができる可能性もあります。

しかしいずれの場合でも支払いが困難な場合には、競売の手続きは次の段階に進みます。

STEP③ 競売の申立てと開始決定通知書の到着

金融機関や保証会社などの債権者が競売申し立てを行うと、裁判所から債務者に宛てて特別配送で「不動産競売開始決定通知書」が届きます。

この時点で初めて、債務者は所有している不動産が競売にかけられることを知ります。

STEP④ 現況調査(建物の下見・査定)

債権者が競売の申立てを行うと、「現況調査のための連絡書」が届きます。

これは、競売の対象となる不動産の現況調査を行うという通知です。

裁判所の執行官と不動産鑑定士が競売にかけられる予定の不動産を訪問し、不動産の状況を外部と内部から調査するために写真撮影などを行ったり、場合によっては不動産に関する質問を所有者に対して行ったりします。

執行官には強い権限があるため、現況調査を拒否することは不可能です。

現況調査が行われてから1か月から2か月程度で、「評価書」が裁判所に備えられます。

STEP⑤ 期間入札通知書の到着(入札可能な期間を通知)

競売の開始を知らせる「期間入札通知書」が届きます。

この期間入札通知書には、入札できる期間である入札期間、落札者が決まる期日である開札期日、購入決定者が決まる期日である売却決定日、入札するための基準の価格である売却基準価格が書かれています。

この通知が届いた時点で、不動産の競売が間もなく始まることが分かります。

STEP⑥ 入札開始の広告(物件の情報を外部へ公開)

期間入札開始通知書が到着するのとほぼ同じタイミングで、入札物件の広告が行われます。

広告は一般の宅札希望者の目に届くよう、各所で不動産の情報が公開されます。

国が発行する官報以外に、インターネット上の不動産物件情報サイト(BIT不動産競売物件情報サイト)での閲覧も可能です。

この広告には、現況調査を行い作成した不動産評価書も一般公開されるため、広く落札希望者を募集するために利用されます。

STEP⑦ 入札開始

期間入札通知書の到着からおよそ6か月後に、入札が始まります。

入札の開始が始まるともに、裁判所が運営するホームページに物件明細書、現況調査報告書、評価書の3つが公開されます。

入札の期間は、通常8日間です。

この入札開始の前日が、競売取下げの実質的なリミットとなります。

STEP⑧ 開札(落札者の決定)

競売の期間入札が開始されると、落札希望者によって入札が始まります。

入札する際には、決められた買受可能価格以上の金額で参加する必要があります。

入札できるのは1回のみで、他の参加者の提示金額を知ることはできません。

入札者の中で最も高い買受金額を提示した人が、執行官により最高買受申出人として認められます。

STEP⑨ 買受人による代金の納付

開札後に、裁判所によって売却の可否の審査が行われます。

この売却の許可に関する決定が行われる期限のことを、売却許可決定期日と呼びます。

売却が許可されると、裁判所は買受人に対して代金納付期限通知書を発行します。

納付の期限は、おおむね1か月です。

代金の納付が行われると所有権の移転登記が行われ、競売にかけられた不動産は正式に買受人の所有物となります。

STEP⑩ 立ち退き(強制)

不動産の所有権の移転登記が行われると、債務者はその物件から立ち退きを行います。

立ち退きを拒否した場合には、強制執行により強制的に退去させられます。

6章 競売を取り下げる方法

競売を取り下げるためには、債権者から取り下げの同意を得る必要があります。

そのためには、大きく分けて2つの方法があります。

ここでは、その2つの方法について解説していきます。

6-1 債務の一括返済

競売の手続きが進んでいる場合でも債務の残債を一括で返済することで、債権者に競売を取り下げてもらうことができます。

しかし、この方法はあまり現実的ではありません。

毎月決まった金額のローン返済ができないほど金銭的にひっ迫した債務者が、ローンの残債を一括で返済できるほどの預貯金などを持っていることは非常に稀だからです。

ただし、親族などからの援助により一括返済が可能なケースもあります。

6-2 任意売却

任意売却とは、競売の対象となっている不動産を一般の市場で売却するという方法です。

一般的に競売にかけるより任意売却を行うほうが高額で売却することができるため、任意売却で不動産を売却した売却益でローンの残債を支払い、競売を免れることができるでしょう。

ただし任意売却を行う場合は、ほぼすべてのケースで債権者の同意が必要になります。

任意売却には、以下の3つの方法があります。

6-2-1 一般市場での任意売却

一般的な任意売却の方法は、一般市場で不動産の売却を行うことです。

この方法には、買い手を広く募ったり一見任意売却であることが分からなかったりするというメリットがあります。

不動産会社が共通で閲覧できる「レインズ」というサイトに不動産の情報を登録することで、民間の大手不動産情報サイトなどに情報が掲載され、任意売却を希望している物件が通常の中古住宅と同様に掲載されることもあります。

一般的な任意売却を行う場合には、一見して任意売却であることを購入希望者は不動産会社に知られることはありません。

そのため、知り合いなどにローンが払えずに所有している不動産の売却を希望していることを知られずに済みます。

6-2-2 親族間売却

競売にかけられる不動産を、親族に売却する方法を親族間売却と呼びます。

親族間売却には、売却後も住み続けられる可能性が高い、売却に際しての心理的抵抗感が少ないというメリットがあります。

この親族間売買には、デメリットもあります。

それは購入する親族が住宅ローンを組むのが一般の住宅購入をする場合よりも難しい、各種補助制度の利用が制限されるなどです。

親族間売却をスムーズに進める場合には、この売却方法に精通している不動産会社にサポートしてもらう必要があります。

6-2-3 リースバック

リースバックとは、不動産投資事業を行っている会社や投資家に不動産を売却し、その後家賃を支払いながら賃貸住宅として住み続ける方法です。

リースバックを行う際に注意しなければならない点は、売却価格が高額になればなるほどその後の賃料も高額になるということです。

競売を申し立てている債権者が希望する価格で売却した場合、売却額が高額になるとともに賃料も上がり、住み続けることが困難になることもあります。

債権者とリースバックで物件を買取る会社や投資家、売り主の三者が納得できる金額を決めるのが難しいため、成功率はあまり高くありません。

7章 競売を取り下げるために必要な費用

競売を取り下げるためには、費用が掛かります。

ここでは、競売を取り下げるための費用について解説していきます。

7-1 予納金

予納金とは、競売にかける物件の現況調査手数料や売却手数料に充てられるものをいいます。

予納金の金額は、裁判所や競売にかける不動産の規模によりますが、一般的に50万円から100万円程度です。

この予納金は債権者が立て替えるもので、競売が取り下げられた場合には不要になった手続きの分は返還されます。

7-2 登録免許税

差押え登録抹消嘱託用の登録免許税が、不動産1個につき1,000円必要になります。

この登録抹消嘱託用の登録免許税は、競売の取り下げを行った場合に返還されます。

この登録免許税の上限は、不動産1個につき2万円となります。

8章 個人再生で競売を回避できるケースもあるので早い段階で専門家に相談しよう

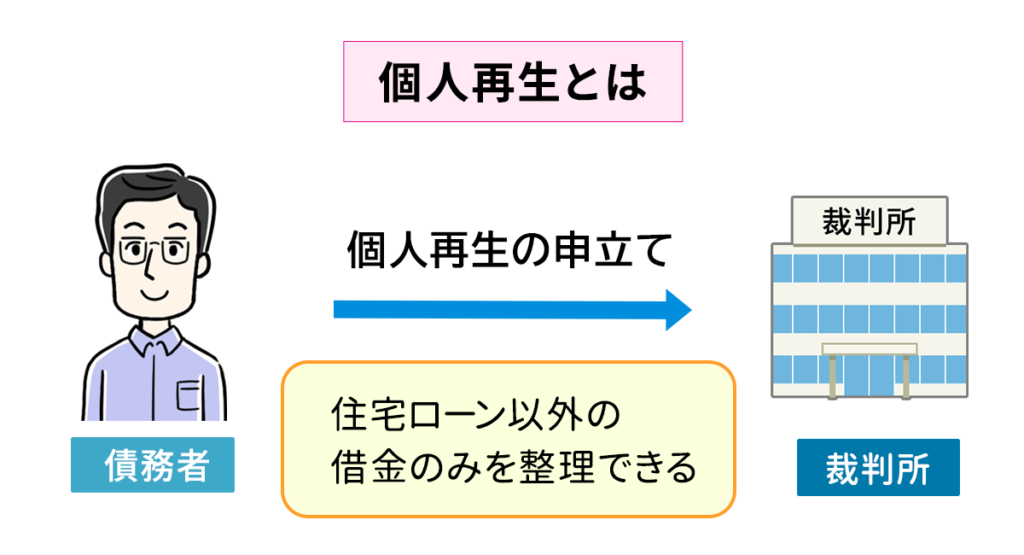

個人再生を利用することで、競売を回避できる可能性があります。

個人再生とは簡単に言うと、裁判所の認可決定を受け債務を大幅に減額してもらう手続きということになります。

自己破産は裁判所から免責決定をされると、借金の支払い義務はなくなりますが換金性が高い財産を売却する必要があります。

しかし個人再生の場合には、住宅ローンが残っている自宅について住宅資金特別条項、いわゆる住宅ロ-ン特例の利用が可能になれば、住宅ローンの返済をそのまま続けることを条件としてそのまま自宅に住み続けることができます。

裁判所に対して個人再生の申立てと同時に抵当権の実行手続きの中止命令の申立ても行うことで、競売の手続きを止めることができます。

ただしこの手続きは、競売手続きの開札の前日までに行う必要があります。

また、住宅ローンの債権が住宅ローン会社から保証会社に移ってしまっている場合には、住宅資金特別条項を定めるために、巻き戻しの手続きという特別な手続きが必要となるので、債権が保証会社に移ってから6か月以内に手続きを行う必要があります。

この個人再生の手続きは非常に難しいため、自分で手続きを行い成功させることができる債務者はほぼいないと考えてよいでしょう。

そのため個人再生を行う場合には、司法書士などの専門家に依頼することをおすすめします。

グリーン司法書士法人では、個人再生の手続きも行っています。

初回の手数料は無料で、なおかつメールや電話でのご相談も受け付けているので、競売の取り下げを行いたい場合には、お気軽にご相談ください。

よくあるご質問

- 競売を取り下げてもらう方法とは?

- 競売を取り下げるには、下記の方法があります。

・債務の一括返済

・任意売却

- 競売の予納金は戻ってくる?

- 予納金は債権者が立て替えるもので、競売が取り下げられた場合には不要になった手続きの分は返還されます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ