この記事は約 13 分で読めます。

借金の返済をせず放置したり、契約違反をしたりすると、債権者(貸金業者など)から一括請求を受けることがあります。

債権者が一括請求ができるのは、返済期日までにお金を返済すればよいという、「期限の利益」を喪失しているからです。

借金の滞納が原因の場合、期限の利益を喪失するのは2回以上返済を怠ったときであることがほとんどです。

借金の一括請求を受けても払えない方も多いのではないでしょうか。支払いができないと、強制執行として財産を差し押さえられてしまうリスクがあります。

とはいえ、一括請求を受けていても適切に対応すれば大丈夫なので、安心してください。

早い段階で債務整理を検討しましょう。

この記事では、借金の一括請求をされるケースとそのタイミング、一括請求を受けた時の対処法について解説します。

目次 ▼

1章 借金を一括請求される理由

借金の一括請求をされるのは、期限の利益を喪失しているからです。

「期限の利益」とは、返済期日までに返済すれば良いという利益です。分かりやすく言うと「あらかじめ決定した期限までは支払いをしなくてもよい」ということです。

この「期限の利益」を喪失すると、債権者は債務者に対して、今後予定されていた返済日に関係なく返済を求めることが可能になります。これが、一括請求をされる理由です。

期限の利益の喪失については、以下の記事で詳しく解説しています。

1−1 一括請求をされるケースとタイミング

借金の一括請求をされる、つまり、期限の利益を喪失するのは以下のようなケースです。

- 返済が遅れた

- 契約違反をした

- 債務整理をした

上記の詳細にあわせて、一括請求をされるタイミングについても解説しますので、参考にしてください。

1−1−1 返済が遅れた

あらかじめ決定していた期日までの返済が遅れた場合、期限の利益を喪失する契約になっている可能性が高いでしょう。

とはいえ、一回返済が遅れただけではたまたま口座にお金が入っていなかったということは容易に考えられるミスです。

そうしたものまで一括請求をしていたら、債権者も将来的にもらえたはずの利息をもらえなくなってしまうため、一回の返済遅れくらいは許してもらえることが多いでしょう。

ただし、2回目となると、信用状態の悪化とみなされて、債権者から期限の利益の喪失を主張され、一括請求を求められる可能性が高いと言えます。

1−1−2 契約違反をした

契約違反が発覚した場合、債権者から期限の利益の喪失として一括請求を受ける可能性があります。

とはいえ、多少収入を偽って申告したなど内容が軽微で、債権者が問題ないと判断すれば直ちに一括請求される可能性は低いでしょう。

一括請求を受ける行為として代表的なのは以下のような行為です。

- 自身の住居用と偽り、投資用の不動産の住宅ローンを組む行為

- クレジットカードの現金化

前者については、やむを得ない事情で後発的に賃貸に出す場合でも金融機関に相談しないと契約違反で一括請求になる可能性がありますので「これって契約違反になるの?」と思ったら金融機関や専門家に相談した方がいいでしょう。

契約違反が理由の場合、一括請求をされたタイミングは債権者によります。突然一括請求を受ける可能性がありますので、契約時には正直に申告するようにしましょう。

1−1−3 債務整理をした

自己破産や個人再生、任意整理など債務整理手続きを開始した場合、債権者から期限の利益喪失として一括請求を受けます。

この場合、債権者が専門家から受任通知を受け取った時点で期限の利益は喪失されたことになります。

保証人や保証会社がついている場合でも両者に一括請求がいくことになります。また、保証会社は代わりに払ってくれますが、保証会社から一括返済を求められるだけで実質は変わりません。

2章 借金の一括請求が払えないとどうなる?

借金の滞納が原因で一括請求を受けた場合、支払いに応じられない方がほとんどでしょう。

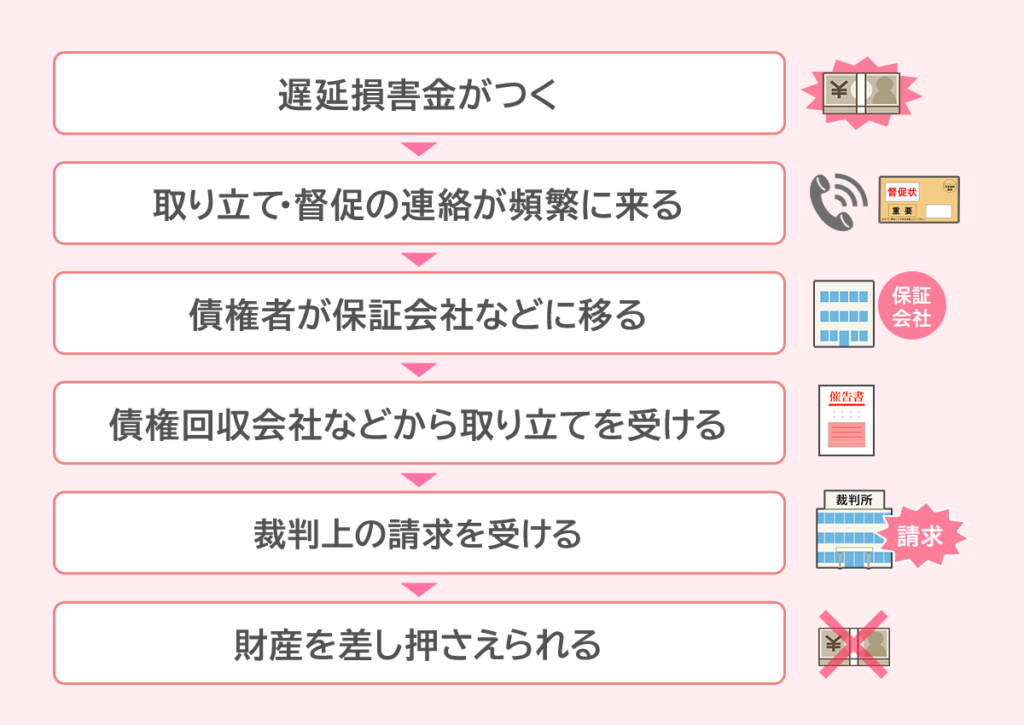

もし、支払いができないと、以下のようなリスクがあります。

- 遅延損害金がつく

- 取り立て・督促の連絡が頻繁に来る

- 債権者が保証会社などに移る

- 債権回収会社などから取り立てを受ける

- 裁判上の請求を受ける

- 財産を差し押さえられる

それぞれ、詳しく解説します。

2−1 遅延損害金がつく

一括請求を受ける場合、支払いが遅れているケースが多いでしょう。支払いが遅れている場合、利息とは別に遅延損害金がついた上で一括請求を受けます。

遅延損害金は利率が14.6%から20%と高い傾向にあるため、長い期間滞納している方は注意が必要です。

月7万円の支払い、遅延損害金の利率が年20%で50日滞納した場合を例とすると、1ヶ月目は支払うべき借入額が7万円なので、7万円×20%×30日÷365日となり1,150円が遅延損害金となります。

一方、2ヶ月目に入ると、支払うべき借入額は2ヶ月分の14万円に増えることになり、遅延損害金は14万円×20%×20日÷365日で1,534円で、50日間の合計は2,684円となります。

2−2 取り立て・督促の連絡が頻繁に来る

借金の一括請求を受けている時点で2ヶ月以上滞納している方もいらっしゃるでしょう。

滞納している場合、債権者から頻繁に電話や書面などで取り立てを受けます。

最初は優しかった文面も、あとになると「法的手段を取ります」「差押えを行います」など厳しいものになるでしょう。

2−3 債権者が保証会社などに移る

債務者が返済に応じない場合、通常、債権者は保証会社に弁済を求めます。

そうすると、今度は求償権を持つ保証会社があなたに請求を求めることになりますし、債権が保証会社の求償権に変わった場合には、当初の契約に戻せる見込みはほぼなくなります。

「知らない会社から請求が来た」という場合の多くは、保証会社から請求が来ている場合多いでしょう。

無視すると財産を差押えられる可能性がありますので、決して無視してはいけません。

2−4 債権回収会社などから取り立てを受ける

貸金業者が債権回収会社や弁護士に委託をした場合、それらの機関から取り立てを受けることになります。

こちらも、「知らない会社から請求が来た」と無視をしてしまうと、裁判を起こされ、財産を差し押えられる可能性があるので注意してください。

また、債権回収会社は回収のプロなので、もともとの債権者よりも厳しい取り立てになることもあります。

取り立てが厳しくなって辛い場合には迅速に専門家に相談しましょう。受任通知を送付してもらうことで、取り立てがストップします。

2−5 裁判上の請求を受ける/財産を差し押さえられる

一括請求を無視していると、債権者などから訴訟や支払督促など、裁判上の請求を受ける可能性があります。

裁判に応じない場合や、敗訴した場合には強制執行として財産を差押えられる可能性があります。

返済していない債務者の立場では、勝つ可能性は極めて低いでしょう。

ただし、専門家に依頼すれば差し押さえまでの期限を引き延ばせる可能性があります。

3章 一括請求が払えないときの対処法

もし、一括請求を受けても支払いが難しい場合には、放置していると財産を差し押さえられてしまうリスクがあります。

決して放置せず、以下のような対処を取りましょう。

3−1 債権者と交渉する

すぐに一括請求に応じることはできなくても、「来月にはボーナスが入るので、それで支払うことができる」「分割払いならなんとか払うことができる」という場合には、債権者と交渉してみましょう。

すぐに払えない事情は、具体的な支払いの目処についてきちんとお話すれば、ある程度は柔軟に対応してくれるでしょう。

債権者としても、手間と費用をかけて強制的に回収したり、破産されてしまったりするよりも、少し待って自発的に支払ってもらうほうが良いからです。

3−2 債務整理をする

支払う目処が立たないのであれば債務整理を検討しましょう。債務整理を専門家などに依頼すれば、取り立てや督促がピタッと止まります。

債務整理には、自己破産、個人再生、任意整理の3つの種類があります。

それぞれ詳しく解説します。

3−2−1 自己破産

自己破産とは、裁判所に申し立てることで借金の返済義務を免除してもらう手続きです。

借金がなくなる分、一定以上の財産は裁判所によって処分されるリスクがあります。持ち家がある方は、手放さなければいけなくなる可能性が高いため、注意が必要です。

収入がない・少ない方や、借金が高額で他の債務整理では解決が難しい方には自己破産が適しています。

3−2−2 個人再生

個人再生とは、裁判所に申し立てることで借金を5分の1〜10分の1まで圧縮し、原則3年で完済する再生計画を立てる手続きです。

手続き後も借金の返済は続きますが、その分、裁判所によって所有する財産が処分されることはありません。

持ち家や車などを残したまま借金を大幅に減額することが可能です。

ただし、再生計画の内容を遂行できる程度の安定した収入がなければ認められません。

家などの手放したくない財産があり、安定した収入がある方には個人再生が適しています。

3−2−3 任意整理

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。

自己破産や個人再生とは違い、裁判所を通すことなく手続きを進めます。

そのため、他の債務整理手続きに比べ、手続き期間は短く、書類の収集などの手間も少ない傾向があります。会社や家族に知られずに手続きできる可能性があるのも任意整理のメリットです。

また、任意整理をする債務は自身で選択することができますので、住宅ローンやカーローンなど影響を出したくないものは避けることが可能です。

とはいえ、任意整理でカットできるのはあくまで利息や遅延損害金だけですので、元金は減りません。それでも、毎月の利息がなくなることで、月々の負担は軽減できるでしょう。

利息をカットすることで返済が可能な方や、なるべくリスクを最小限に抑えたいという方には任意整理が適しています。

4章 借金の一括請求を受けたらグリーン司法書士法人にご相談ください!

借金の一括請求を受けても、支払いに応じることができない方が多いのではないでしょうか。

しかし、支払えないからといって放置していると、最悪の場合強制執行として最悪の場合財産を差し押さえられてしまう可能性があります。

支払いの目処が立たないのであれば、債務整理を検討しましょう。

債務整理には、前述したように、自己破産・個人再生・任意整理の3種類があります。それぞれ特徴があり、どれが適しているかは皆様のご状況等によります。

グリーン司法書士法人ではこれまで多くの債務整理に対応してまいりました。依頼者様のお話をしっかりと伺い、最適な方法を提案することが可能です。

初回相談は無料です。オンライン相談にも対応していますので、まずはお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

お気軽にお問い合わせください!

よくあるご質問

- 借金の一括請求を払えない時の対処法とは?

- 借金の一括請求を払えないときは、下記の方法を試しましょう。

・債権者と交渉する

・債務整理をする

借金の一括請求に

- 借金の一括請求を放置するとどうなる?

- 借金の一括請求を放置すると下記のリスクがあります。

・遅延損害金がつく

・取り立て・督促の連絡が頻繁に来る

・債権者が保証会社などに移る

・債権回収会社などから取り立てを受ける

・裁判上の請求を受ける/財産を差し押さえられる

借金の一括請求について詳しくはコチラ