この記事は約 15 分で読めます。

- 事業ローンの概要

- 事業ローンの返済方法

- 事業ローンの返済が難しいときの対処方法

事業ローンは銀行からの融資と比べ、審査基準がゆるやかでスピーディに借りられるため、現金がすぐ必要なときに便利な資金調達方法です。

手軽に利用できるのが魅力ですが、自社のキャッシュフローや業態に合わない返済方法を選ぶと、かえって資金繰りが厳しくなるリスクもあります。

今回は事業ローンの主な返済方法や、返済のときに失敗しないポイントなどを詳しく解説します。事業ローンの利用を検討している経営者の方は、ぜひ参考にしてください。

目次 ▼

1章 事業ローンとは

事業ローンは、企業が事業資金を調達する手段の一つです。ビジネスローンや事業者ローンなどとも呼ばれ、借入金の用途は事業に関することに限られています。

高額の融資が多い銀行融資とは異なり、事業ローンでは数百万程度の融資が中心です。借入できる金額が少ない分、担保や保証人をつけなくても借りられるケースが多く、即日融資を受けられるローンもあります。

1-1 主な事業ローンの種類と特徴

主な事業ローンの種類は以下のとおりです。

- 銀行系事業ローン

- ノンバンク系事業ローン

- 公的融資

- セーフティネット貸付

銀行系事業ローンは、銀行が提供している商品なので他の事業ローンと比べると審査が厳しい傾向にあります。しかし比較的金利が低めなため、利用しやすいローンです。

ノンバンク系事業ローンとは、消費者金融や信販会社などの貸金業者が提供しているローン商品です。銀行系事業ローンよりも審査基準が緩やかで、急な資金需要にも対応しやすいのが特徴です。

その他、政府や地方自治体が事業者へ提供する公的融資もあります。創業支援や地域振興を目的とした融資もあり、借入できる条件が合えば、低金利で返済条件も優遇されることが多いです。

事業者ローンは審査が比較的ゆるやかでスピーディに借入できるため、急に資金が必要になった場合に便利であるというメリットがあります。

一方で、1,000万円を超える高額な融資には対応していない場合がほとんどであり、金利は高めな点もデメリットです。

2章 事業ローンの返済方法

事業ローンの返済方法は主に以下の3つです。

- 元利均等返済

- 元金均等返済

- 残高スライドリボルビング返済

他に、次のような返済方法もあります。

- 期限一括返済

- 元金据置返済

それぞれの返済方法についてのメリット・デメリットは、以下の表の通りです。

| 返済方法 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | ・毎月の返済額が一定なので資金計画を立てやすい | ・総返済額が高くなる |

| 元金均等返済 | ・元金の返済スピードが早い ・総返済額は少なくなる | ・返済初期の負担が大きい ・融資限度額は元利均等返済よりも少なくなる |

| 残高スライドリボルビング返済 | ・借入残高に応じて返済額が決まっている ・返済が進むと負担が減る | ・返済期間が長くなる ・総返済額が高額になりがち |

| 期限一括返済 | ・毎月の返済負担を抑えられる | ・利息が高額になる |

| 元金据置返済 | ・初期の返済費用が抑えられる | ・返済期間が長くなり総返済額は高くなる |

詳しい内容はそれぞれ以下で解説していきます。

2-1 元利均等返済

元利均等返済は、毎月決められた定額を返済していく方式です。返済額の中に元金と利息の両方が含まれており、返済初期は利息の割合が多くなります。

最初こそ元金の残高はなかなか減らないものの、支払い続ければ返済額に占める元金の割合は増えていきます。

2-1-1 元利均等返済のメリット

毎月の返済額が一定なので、資金計画が立てやすいのが一番のメリットです。

また、他の返済方法と比べると返済開始時の負担が少なく、借入初期に必要な資金を確保しやすいのもメリットでしょう。

2-1-2 元利均等返済のデメリット

ただ、元金均等返済と同じ返済期間で総返済額を比べると、元利均等返済のほうが高額になります。

2-2 元金均等返済

対して元金均等返済は、毎月の元金返済額を一定にする方式です。利息は元金の残高が多いほど高くつくため、初期は返済金額が多くなります。

元金の返済スピードが早いので、その分利息も少なくなり、返済につれて負担が軽くなるのが特徴です。

同じ返済期間でみると、総返済額は元利均等返済よりも低くなる傾向にあります。

2-2-1 元金均等返済のメリット

元金の返済が早いため、利息の支払いは元利均等返済よりも少なくなる可能性があります。

また、返済が進むにつれて利息分が減って毎月の負担が軽くなるため、資金繰りが楽になっていくのもメリットです。

2-2-2 元金均等返済のデメリット

毎月の返済額が多いため、返済初期の負担が大きく、はじめは資金繰りが難しくなる場合があります。

また、返済比率の計算上、融資限度額が元利均等返済よりも少なくなるケースも見られます。

2-3 残高スライドリボルビング返済

残高スライドリボルビング返済は、借入残高に応じて毎月の返済額が変動する方式です。

例えば、借入残高が150万円〜100万円の場合は毎月2万円、99万円〜50万円の場合は1万5千円といったように、残高に基づいて返済額が決まります。

毎月の返済額は段階的に減少していくのが特徴です。

2-3-1 残高スライドリボルビング返済のメリット

借入残高に応じて返済額が決まっているため、資金繰りが比較的しやすいのがメリットです。

また、返済が進むと返済額が減るため、負担は少なくなっていきます。

2-3-2 残高スライドリボルビング返済のデメリット

返済額を低めに設定している場合は返済期間が長くなりがちなので、その分利息がかかって総返済額が高額になるデメリットがあります。

2-4 期限一括返済

借入期間中は毎月利息のみを返済し、元金は最終期限に一括返済する方式が期限一括返済です。手形借入などでも適用されています。

例えば、事業の運転資金として100万円を年利12%で1年後を最終期限として借りた場合、毎月支払うのは利息分の1万円のみです。

最終返済期限に100万円を返済して終了になります。5年以上の長期的な借入よりも、1年前後の短期的な借入に向いている方式です。

2-4-1 期限一括返済のメリット

毎月返済するのが利息のみなので、資金繰りが厳しく短期で資金が必要なときに、毎月の返済負担を抑えて調達できます。

2-4-2 期限一括返済のデメリット

返済期間中に元金が減ることはないため、利息が高額になるデメリットがあります。

長期的な借入ではなく、あくまで短期的な資金需要に対応するときに有効な返済方法だと言えるでしょう。

2-5 元金据置返済

期限一括返済と似た返済方法に、元金据置返済があります。元金の返済を一定期間猶予して、その間利息のみを支払う方法です。

事業の初期段階や資金繰りが厳しいとき、資金の流動性を確保するために利用されます。

特にコロナ禍では、特別貸付として元金据置返済が注目されました。

2-5-1 元金据置返済のメリット

元金据置返済のメリットは、初期の返済金額を抑えられる点にあります。

資金繰りが厳しいときに借入しても、返済の負担が少なくてすみます。

2-5-2 元金据置返済のデメリット

一方で、返済初期は利息のみの支払いで元金を返済しないため、返済期間が長くなるというデメリットもあります。

返済期間が長くなるとその分利息もかかるため、総返済額は高くなる点に注意しなければなりません。

2-5-3 期限一括返済との違い

元金据置返済と期限一括返済は、どちらも利息のみを支払う期間がある方式です。

元金据置返済における期限一括返済との違いは、元金据置期間が終わると、返済金額に元金が含まれるようになる点です。

期限一括返済では、最終期限に元金を一括返済します。元金据置返済では設けられた期間がすぎると、元金も分割して返済していくところに違いがあります。

元金据置返済は、あくまで元金の支払いを猶予してもらえる返済方法と考えておきましょう。

3章 事業ローンにおける返済期間の影響

事業ローンの返済期間によって、資金繰りや経営戦略に大きな影響が出ます。

返済期間が短くなると月々の返済額は高くなりますが、総返済額は少なくなります。一方で返済期間が長くなると月々の返済額は低くなるものの、最終的な支払利息は多くなるのです。

自社の業態や資金繰りによって、返済期間を検討する必要があります。

ここでは、さらに詳しく短期返済と長期返済のメリット・デメリットを見ていきましょう。

3-1 短期返済のメリットとデメリット

事業ローンの短期返済におけるメリットは以下のとおりです。

- 金利が低く設定されているケースが多い

- 審査が比較的通りやすい

- 返済までの期間が短いので返済計画が立てやすい

- 柔軟に資金繰りができる

返済までの期間が短い分、長期返済に比べて金利は低く審査が通りやすいのが大きなメリットです。

また、短期返済では完済までの見通しが立ちやすいので返済計画も実行しやすく、資金繰りに柔軟性をもたせられます。

一方で、短期返済には以下のようなデメリットもあります。

- 返済負担が大きい

- 短期借入を繰り返すと長期的な資金計画が立てにくくなる

- 借り換えの際に事務負担が大きい

短期で返済するため、どうしても毎月の返済額は大きくなります。買掛金の回収が遅れた場合や売上が見込めなかった場合は返済困難に陥りやすい点はデメリットだといえるでしょう。

また、赤字を補填するために短期借入を繰り返していると、その場しのぎの資金繰りになりがちです。長期的な計画を立てにくくなるため、早急にキャッシュフローの見直しが必要になります。

3-2 長期返済のメリットとデメリット

対して、長期返済のメリットは次の点です。

- 月々の返済額が少ない

- 資金繰りが安定する

返済負担が少ないのが長期返済の大きなメリットですが、以下のようなデメリットもあります。

- 審査が厳しい傾向にある

- 担保を求められるケースが多い

融資する側の金融機関にとっては、長期返済の方が回収リスクが高いため、審査は厳しくなりがちです。

会社所有の不動産を担保にすると、登記費用がかかる上に不動産価値も下がるという別のデメリットもあります。

4章 事業ローンの返済で失敗しない5つの方法

事業ローンの返済は、企業の財務状況に大きな影響を与えます。そのため、慎重に検討するのが大切です。

失敗しないための具体的な方法を、以下で5つ紹介します。

4-1 返済シミュレーションで試算して返済計画をしっかり立てる

返済計画を立てる際には、収入の見込みや支出を正確に把握する必要があります。そのうえで、元利均等返済や元金均等返済など返済方法の違いを理解して自社の状況にあった返済方法を選ぶのが重要です。

返済計画を立てるには、返済額や返済期間を変えてシミュレーションできるツールの活用をおすすめします。例えば、日本政策金融公庫の返済シミュレーションはWeb上で簡単に利用できるので試してみてください。

参考:事業資金用 返済シミュレーション/日本政策金融公庫

返済していく上で、無理のない返済額や返済期間を考えるのはもちろん、実質年率を計算して総返済額で検討するのも大切です。毎月の返済額が少なくても、返済期間が長くなれば利息で総返済額は多くなります。

4-2 資金に余裕が生まれたら随時返済を行う

事業において手持ち現金は非常に重要ですが、もし現金に余裕があるなら繰上返済を行えば、借金の元金を早く減らせます。

その分利息の支払いを減少できるため、総返済額を抑えられるメリットがあります。

4-3 借入れは最小限に抑える

キャッシュフローを正確に把握し、無駄な借入はできるだけしないように心がけましょう。

資金調達のために事業ローンを活用するのは悪いことではありませんが、借入すると手元にキャッシュが増えるため、経営感覚が鈍ることがあります。

借入はできるだけ予備資金で返済できる範囲内にとどめるのが、失敗しないコツです。

4-4 できるだけ低金利のローンを選ぶ

事業環境や収益状況は常に変化するため、できるだけ返済負担の少ない低金利ローンを選ぶようにすべきです。近年は金利が上昇傾向にあるので、借りやすい時期に借りておくという戦略もとれるかもしれません。

定期的に返済計画を見直し、必要に応じて借り換えを検討することで返済負担を軽減できます。

4-5 黒字化できるよう経営を立て直す

赤字を補填するために事業ローンの借入をするならば、借入金に頼るだけでなく黒字化できるように経営改善を進めていきましょう。

赤字をローンで補填するのが当たり前になってしまうと、事業の拡大を目指すどころではなく日々の経営を回すだけで精一杯になってしまいます。

無駄な固定費やかかりすぎている経費を洗い出し、業務効率化を進めることで資金繰りが改善されることもあります。

5章 事業ローンの返済が滞ると起こり得るリスク

返済計画を立てていても、いつも余裕を持って返済できるとは限りません。売上によっては返済が遅れそうになることもあるでしょう。

しかし、ローンの返済は期日を一日でも遅れるとさまざまなリスクが生じます。ここでは、ローン返済遅延によるリスクを解説していきます。

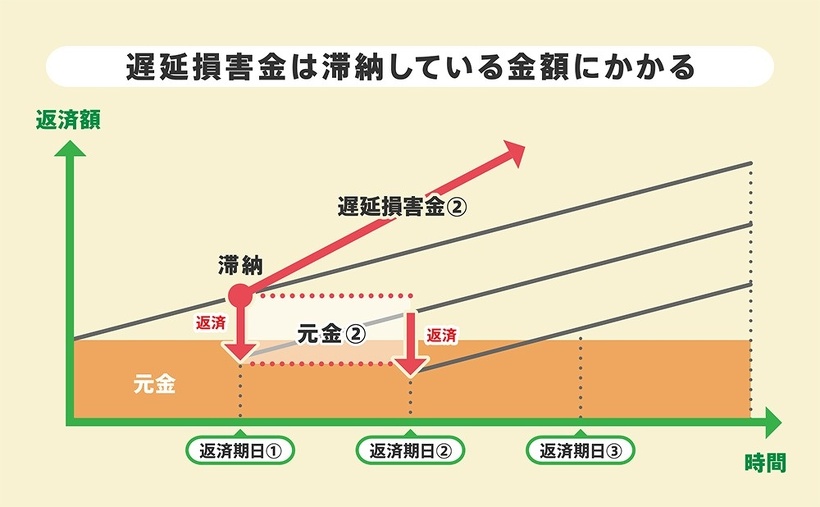

5-1 遅延損害金が上乗せされる

事業ローンの返済期日を1日でも遅れると、遅延損害金が発生します。遅延損害金は、借金の残高に対して遅延損害金年率をかけ、滞納日数で割って算出されるものです。

図のように2か月分以上の滞納があると、それだけ遅延損害金も多くかかってきます。金融機関への相談は、できれば返済が滞る前に行いましょう。

遅延損害金に関してもっと詳しく知りたい方は、こちらの記事もご覧ください。

5-2 新たに借入れしにくくなる

滞納が続くと、金融機関は信用機関へ事故情報として登録します。この情報は他の金融機関と共有されるため、新たな融資を受ける際に信用度が低下して審査が厳しくなることがあります。

5-3 倒産リスクが高まる

ローン返済の滞納が続くと、最終的に保証会社や債権回収会社から一括請求を求められます。

返済資金を捻出できずに滞納しているなら、一括請求されても返済は難しいでしょう。最終的に差押えや経営破綻に陥り、倒産に至るリスクが一気に高まります。

融資の際に担保や経営者保証を付けている場合は、担保につけた不動産を失ったり経営者へ債務が移行したりするリスクもあります。

倒産について詳しく知りたい方は、こちらの記事も参考にしてください。

6章 事業ローンの返済に困ったときの対処方法

事業ローンの返済が困難になった場合でも、いくつか対処方法があります。

早めに行動を起こすことが事業の継続につながるため、いざというときのために対処方法を知っておきましょう。

6-1 返済条件を見直す

返済が難しくなったら、まずは金融機関へ返済条件の見直し(リスケジュール)を申し出ましょう。

担当者と話し合うことで、返済計画の見直しや新たな融資の可能性を検討できます。また、元本返済を半年〜1年程度猶予してもらえるケースもあります。

6-2 専門家へ相談する

返済計画を見直したり返済猶予を受けても返済が困難な場合は、司法書士や弁護士へ相談して債務整理を検討するのも一つの手段です。

6-2-1 債務が少ない場合は任意整理

返済する余裕がないとはいえ、債務残高が少ない場合は任意整理が有効です。

任意整理は、裁判所を通さず債権者との話し合いで利息カットや分割支払いを実現させ、借金を減額します。

債権者の同意のもとで進める必要がありますが、買掛金がある取引先は含めなくても良いため、取引先への信用を保ったまま進められるのがメリットです。

会社の任意整理については、こちらの記事も参考にしてください。

6-2-2 債務が多く返済困難なら法人破産・自己破産

一方で債務が多く返済しきれない状況ならば、借金が帳消しになる破産を選ぶことになります。

法人の借金は法人破産手続きを裁判所に申し立て、資産をすべて債権者へ分配して手続きが完了すると、法人の消滅とともに残った借金は免責されます。

ただし経営者保証がついた借金の場合は、連帯保証人である経営者に債務が移行します。この場合、経営者も自己破産などの債務整理を検討する必要があることに注意が必要です。

7章 事業ローンの返済方法は自社の状況に合わせて最適な方法を選ぼう

事業ローンの返済方法は自社の資金繰りに関わるため、慎重に検討しなければなりません。事業ローンの主な返済方法のメリット・デメリットは、以下の表の通りです。

| 返済方法 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | ・毎月の返済額が一定なので資金計画を立てやすい | ・総返済額が高くなる |

| 元金均等返済 | ・元金の返済スピードが早い ・総返済額は少なくなる | ・返済初期の負担が大きい ・融資限度額は元利均等返済よりも少なくなる |

| 残高スライドリボルビング返済 | ・借入残高に応じて返済額が決まっている ・返済が進むと負担が減る | ・返済期間が長くなる ・総返済額が高額になりがち |

| 期限一括返済 | ・毎月の返済負担を抑えられる | ・利息が高額になる |

| 元金据置返済 | ・初期の返済費用が抑えられる | ・返済期間が長くなり総返済額は高くなる |

また、返済期間の長短についてもメリット・デメリットを考慮して検討すべきです。

事業ローンの返済が難しくなったら、すぐに金融機関へ相談しましょう。

もしどうしても返済できない状況になったら、司法書士・弁護士に相談して債務整理を検討するのも一つの選択肢です。

グリーン司法書士法人では、個人事業主・自営業の方の債務相談を承っております。

事業のために借りたローンの支払いが苦しい方は、ぜひ一度お問い合わせください。債務整理を含めた最適な解決方法を一緒に探しましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ