この記事は約 12 分で読めます。

夫婦間の借金は、一般的には返済義務がありますが、特定の状況では返済義務がない場合もあります。夫婦間の借金に関する正しい知識を持つことが重要です。

また、夫婦間の借金は税務署に贈与と判断されることもあるため、注意が必要です。離婚時には、夫婦間の借金を財産分与と共に精算することが一般的です。

今回の記事では、夫婦間の借金に関するさまざまな状況と、それに対する対処法について解説します。

目次 ▼

1章 夫婦間の借金であっても返済義務がある

夫婦間でお金を貸し借りした場合でも、借りた本人には原則として返済義務があります。ただし、生活費や子どもの教育費など家計を維持するために使われたお金であれば、婚姻費用と判断され、返済義務が発生しないケースもあります。一方で、本人の趣味や浪費、収入に見合わない支出のために借りたお金であれば、夫婦間であっても債務として扱われる可能性が高いでしょう。

では具体的に、貸金業者から借入れとどのような違いがあるのか、婚姻中に生じた費用(婚姻費用)としての借金や、無利子で貸している場合に「贈与」とみなされ課税対象となるのかどうか、離婚時の借金の行方などについて、ここでは掘り下げていきましょう。

1-1 借金の原因が婚姻費用によるものであれば返済義務はない

婚姻費用とは、夫婦が共同生活を維持するために必要な生活費を指します。この費用に充てるために夫婦間で借りたお金は、返済する必要がありません。

たとえば、妻が夫から生活費が足りないために借りたお金を食費や子どもの教育費に使った場合、これは婚姻費用に当てられたものとみなされ、妻は夫に返済しなくてもよいことになります。

しかし、借金の原因が婚姻費用以外のものである場合は、返済義務が発生します。たとえば、夫が趣味、道楽のために妻から借金したり、妻が自分の親の借金返済のためなどに夫から借金したりした場合、いずれも返済する義務があります。

返済義務があるか判断に迷う場合は、お金を借りた目的や使い道について夫婦で話し合うことが大切です。家計の不足を補うために使ったのか、本人の個人的な支出に使ったのかによって、返済義務の有無が変わる可能性があります。

返済義務がある夫婦間の借金を抱え、自力返済が難しくなりお困りのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

グリーン司法書士法人では、借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

ぜひお気軽にご相談ください!

1-2 夫婦間・家族間の借金は税務署に贈与と判断される恐れがある

夫婦間や家族間での借金は、贈与とみなされることがあります。特に、利息がない場合や返済期間が不明確な場合は、贈与と判断される可能性が高いです。

税務署が贈与と判断すると、贈与税が課税されることがあります。そのため、夫婦間や家族間でお金を貸し借りする場合は、借用書や契約書を作成し、返済条件を明確にしておくことが大切です。また、返済時には借主本人の名義の預貯金口座から振り込むなど、実際に弁済している証拠を残しておきましょう。

贈与税がかかるかどうかは、借金の金額や条件によって異なります。贈与とみなされないためには、市場で一般的な利率で利息を設定することが望ましいです。

また、借金の目的や背景を明確に記録しておくことも大切です。これにより、税務署に対して借金であることを説明しやすくなります。

1-3 離婚時に夫婦間で借金がある場合は財産分与と共に精算する

離婚時に夫婦間の借金を精算する場合は、どちらが債権者で、どちらが債務を負っているのかを整理したうえで話し合う必要があります。当事者間で金額や返済方法について合意できない場合は、財産分与とあわせて交渉することになるでしょう。

「夫婦間の借金」は、原則として財産分与の対象ではありません。しかし、夫婦の協力で得た財産や共有財産を平等に分ける際に、夫婦間の借金の精算を行うことが一般的です。

借金の精算に際しては、借金の目的や使途、返済状況などを考慮することが重要です。これにより、公平な財産分与を行うことができます。

このように夫婦間の借金が問題となるのは、婚姻中に夫婦関係が悪化したときや、離婚するときが多いです。

2章 夫婦間・家族間の借金が贈与と判断されてしまうケース

夫婦間・家族間の借金は、税務調査などをきっかけに贈与と判断される可能性があります。特に、借主の収入や家計の状況から見て返済が難しい多額の借金である場合は、形式上は貸し借りであっても、実質的には贈与とみなされる恐れがあります。贈与税の対象となってしまう可能性があるのは主に以下の4つのケースです。

- 利息なしで返済している

- 返済が滞っている

- 返済不可能な金額を借りている

- 借用書を作成していない

それぞれを見ていきましょう。

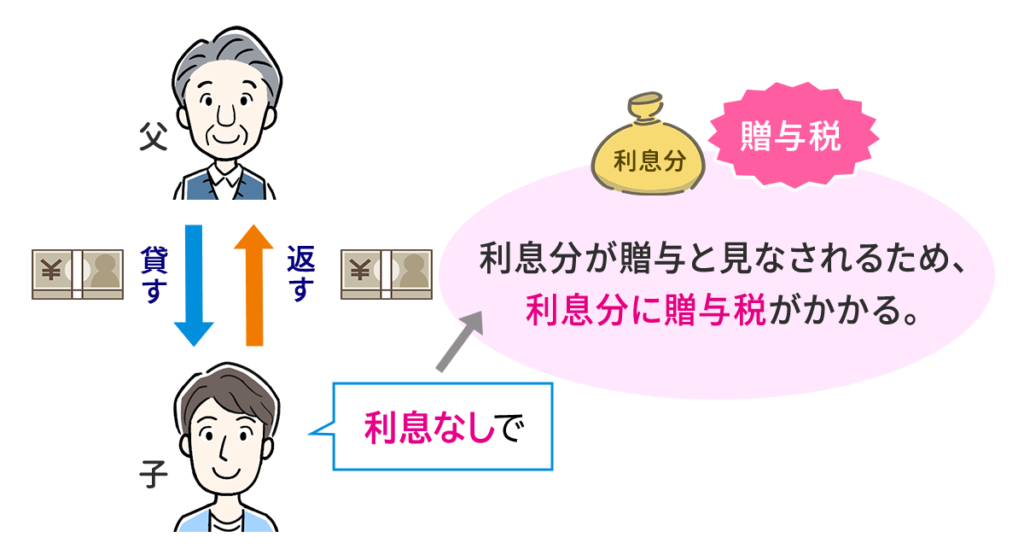

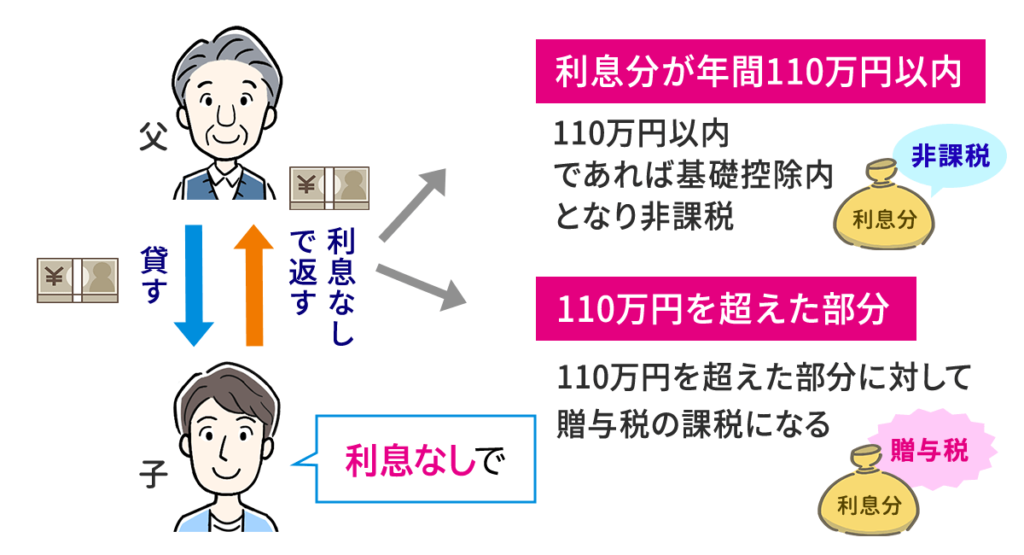

2-1 利息なしで返済している

夫婦間や家族間で借金をしているケースでは、親しい身内だけに利息を取らないことが多く見られます。

ところが、税務署からすると、お金を貸したら利息を取るのが当然で、取らない場合は借りた側が貸した側に「利息相当額」を「贈与」されたと解釈しするわけです。そしてその利息に相当する額が贈与税の対象となります。

とはいえ、贈与税には暦年贈与の基礎控除額として非課税枠が110万円設定されています。つまり、年間110万円以内の贈与については、課税されません。

家族間の適正な金利を仮に2%とした場合、年間の2%の利息で110万円を超えるのは、5,500万円以上借りている場合になります。

実際にそれほどの高額な家族間の借金は珍しいので、一般的な少額の貸し借りでは、利息に贈与税はかからないと考えて問題ないでしょう。

贈与税を課されるリスクを負ってまで、家族が頑張る必要はないかもしれません。

借金を抱えて不安な方は、ぜひグリーン司法書士法人にお気軽にお問い合わせください。

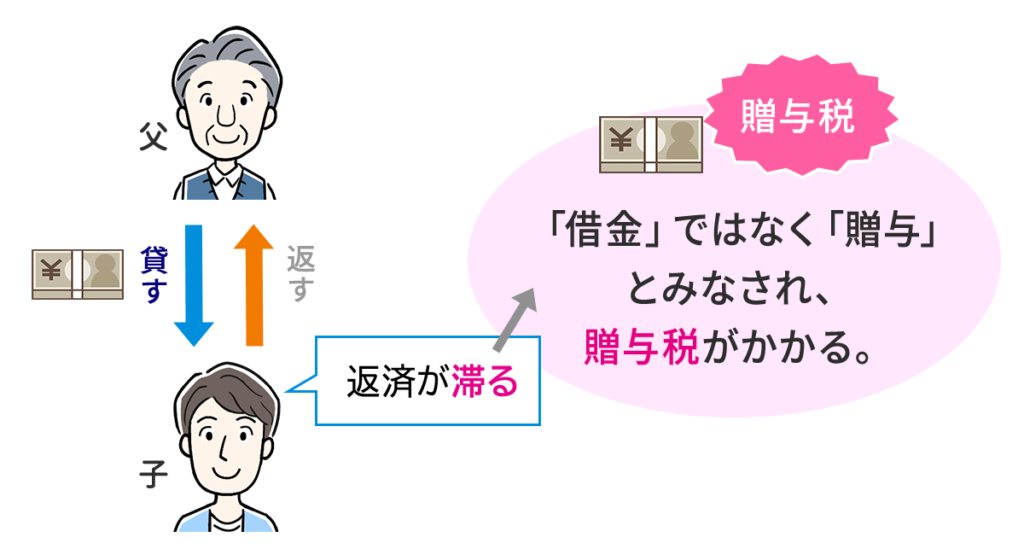

2-2 返済が滞っている

家族間の借金では貸主が身内であることに甘えて、借主が返済を怠ったり、延々と返済を先延ばしたりしている場合があります。しかし、これではもはや借金とは言えないでしょう。

税務署の立場からすれば貸主から借主に「贈与」したものとみなし、課税対象とされます。

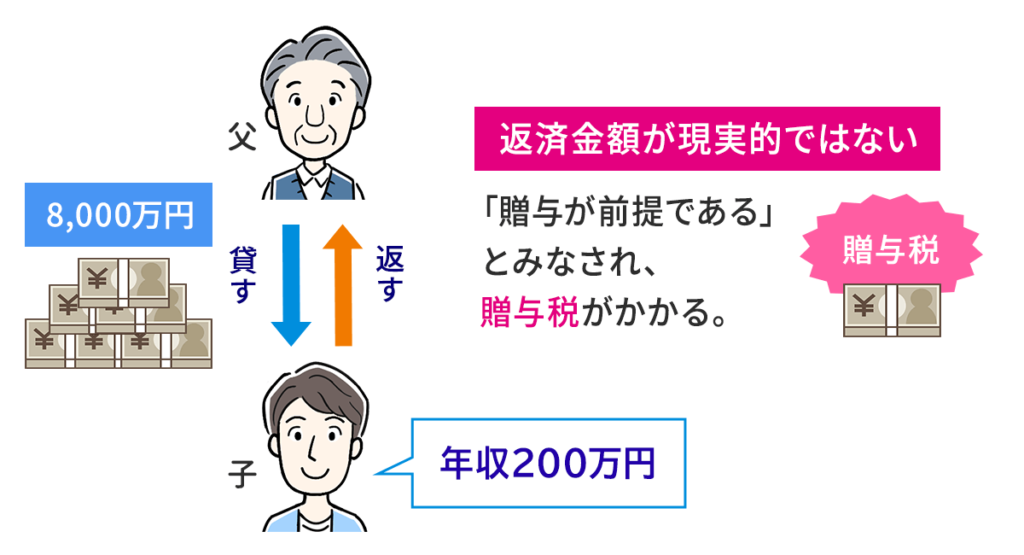

2-3 返済不可能な金額を借りている

借主が自身の経済状況に照らして、返済が到底不可能な金額を借りていると、税務署から「贈与が前提だったのではないか」と判断される可能性があります。例えば、借主の年収が200万円であるにもかかわらず、8,000万円を借りているような場合、現実的に返済していくのは困難です。本人の収入や家計の状況から見て返済できないほど多額の借金を夫婦間・家族間でしている場合は、形式上は借金であっても、実質的には贈与とみなされ、贈与税の対象となる恐れがあります。

また、住宅ローンや他のローンの返済に充てるために家族間でお金を借りるケースでも、返済能力を超えた金額であれば注意が必要です。金融機関から借りるローンとは異なり、夫婦間・家族間の貸し借りでは審査がないため、返済可能な金額かどうかを事前に確認しておきましょう。

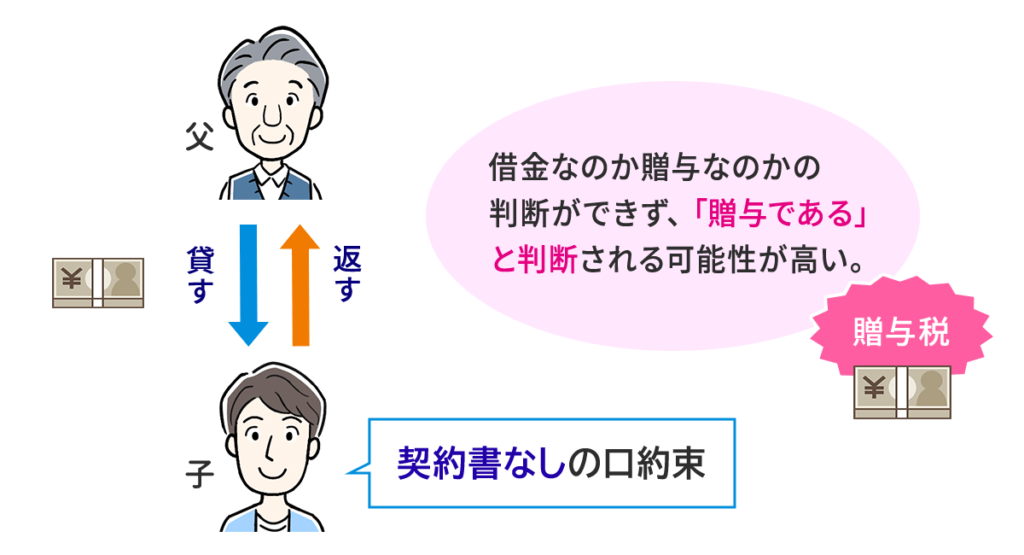

2-4 借用書を作成していない

夫婦間や家族間の貸し借りになると、どうしても堅苦しい借用書を作成せず、口約束で貸してしまう場合があります。しかし口約束でお金を借りると、第三者からすれば「借金」なのか「贈与」なのかが判別できません。

借用書や契約書がない場合、返済が滞ったときに督促をしても、貸し借りの事実を証明しにくくなります。将来的に支払督促や訴訟など、裁判所を通じた手続きを検討する場合でも、契約書や返済履歴などの証拠が重要になります。お金を貸し借りしている証拠となる文書がない場合、税務署に「贈与である」と判断されて贈与税を課せられる可能性が高くなります。

多額の贈与税が課せられてその支払いが困難となり、もともと借金問題を抱えていたため新たな借入もできずにお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

私たちと一緒に、解決する方法を検討しましょう。当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 夫婦間・家族間の借金が贈与と判断されないようにする方法

夫婦間や家族間でのお金の貸し借りは、前述のとおり贈与税とみなされないかどうかに注意が必要です。そのためには特に、借用書の作成が重要となります。

借用書には返済条件や利息などの取り決めを明記することで、贈与と判断されるリスクを減らすことが可能です。ここでは、夫婦間・家族間の借金が贈与と判断されないようにするための、具体的な方法を解説します。

なお、借金の肩代わりに贈与税がかかるケースとかからないケースについては、以下の記事で詳しく取り上げています。そちらも、併せて参考にお読みください。

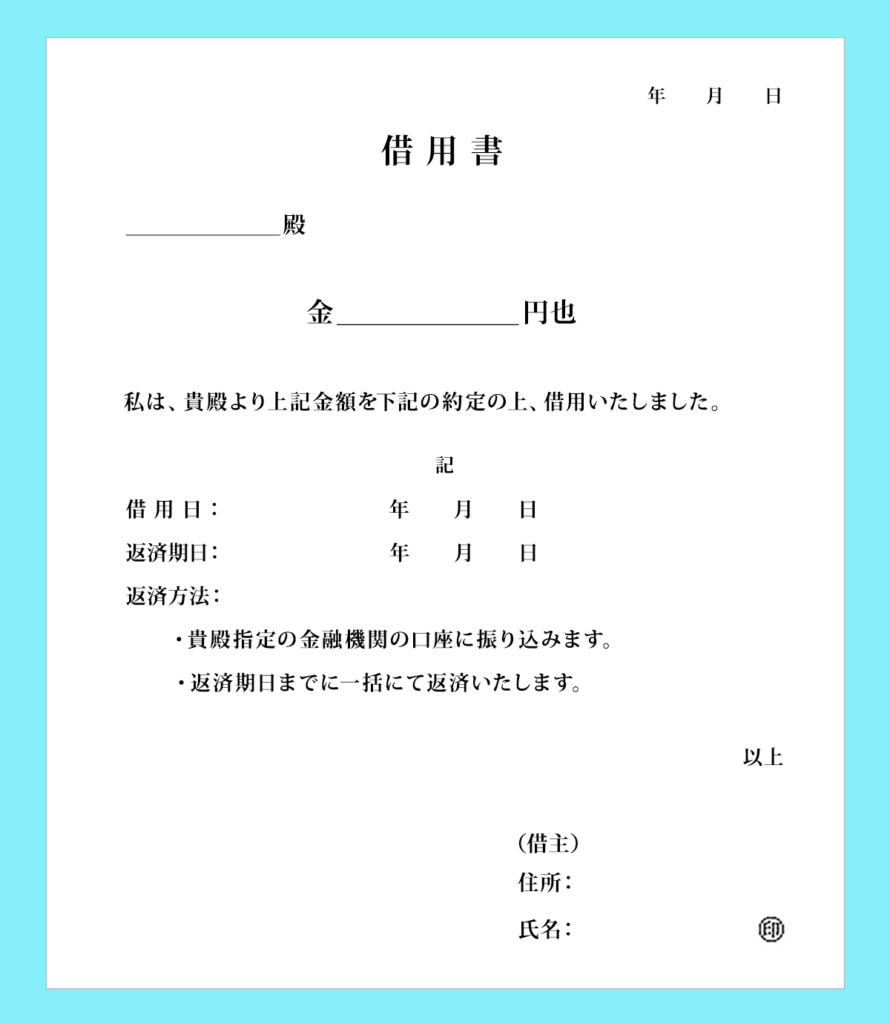

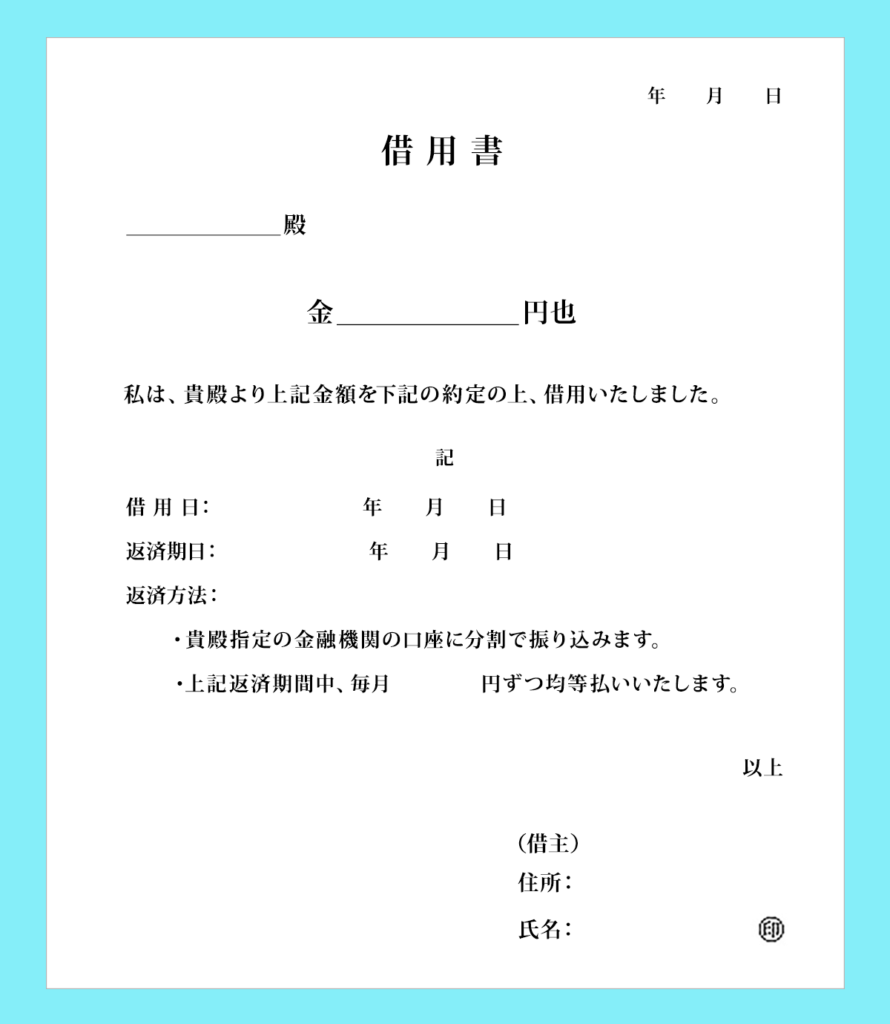

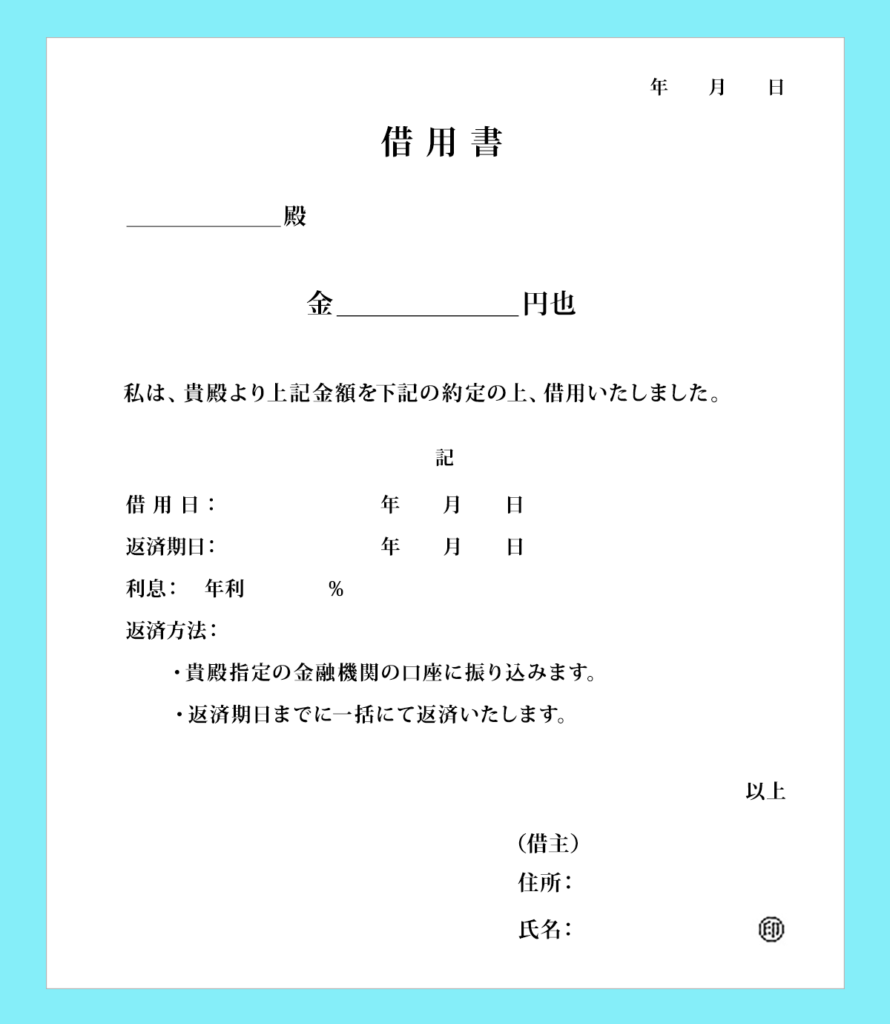

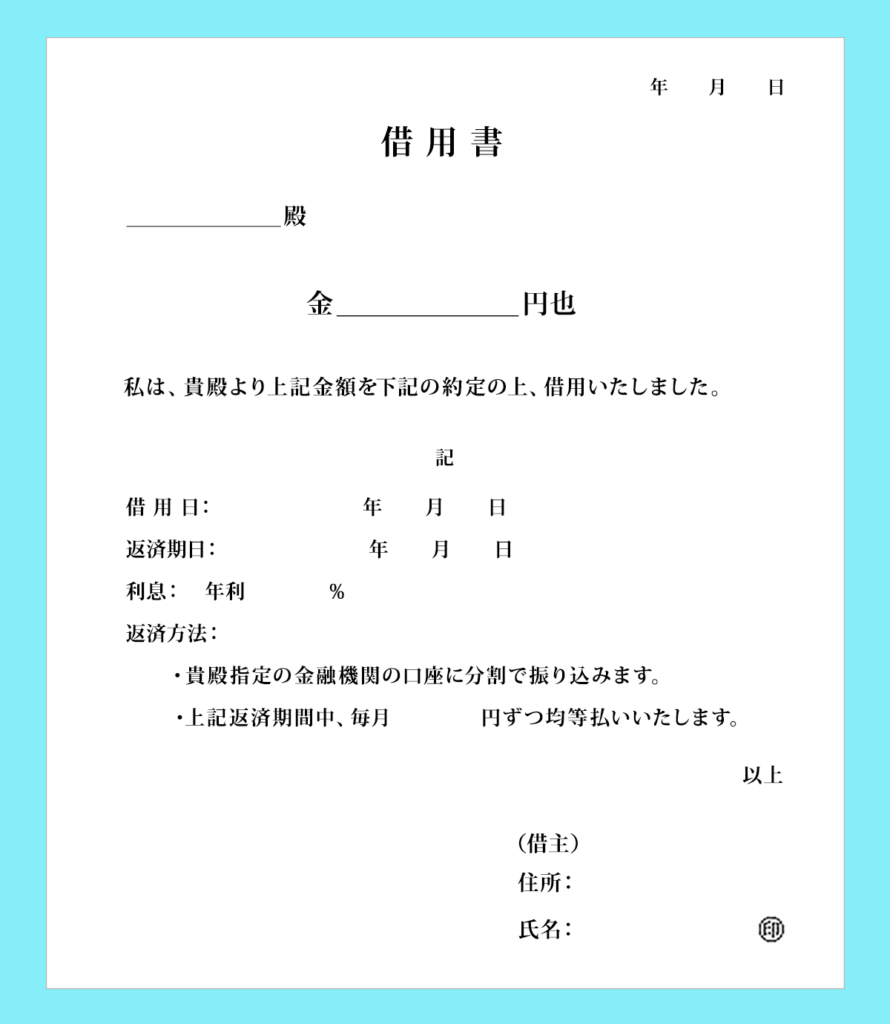

3-1 借用書を作成する

借用書を作成することは、お金の貸し借りを正式なものとして記録するために重要です。借用書や契約書には、貸主・借主の氏名、住所、金額、返済方法、返済期日、保証人の有無などを記載します。また、契約書の内容によっては収入印紙が必要になるため、金額に応じて適切な印紙を貼付しましょう。

借用書は手書きでもパソコンで作成しても構いませんが、感熱紙は使用しないようにしましょう。利息の有無や遅延損害金の定め、連帯保証人の有無など、双方が合意した内容はすべて記載することが推奨されます。

- 借用書の作成日

- 貸主名

- 金額

- 詳細

- 借用日

- 返済期日

- 返済方法(分割/一括)

- 利息(設定する場合)

- 遅延損害金の定め(設定する場合)

- 借主住所/氏名/印

個人間で使える、定型的な借用書のフォーマットを挙げておきますので、ご利用ください。

【利息なし一括返済の借用書フォーマット】

【利息なし分割返済の借用書フォーマット】

【利息あり一括返済の借用書フォーマット】

【利息あり分割返済の借用書フォーマット】

借用書は双方で保管する必要があり、書面は貸し主と借り主それぞれの人数分作成します。書類には収入印紙を貼り、印紙税法に従って適切な金額の印紙を用意することが必要です。

借用書を作成した後は、貸主と借主が署名または捺印します。借用書の信頼性をさらに高めるためには、実印を使用し、印鑑証明書を添付することで可能です。

3-2 返済したときの証拠を残す

返済が行われた際には、その証拠となる文書を残すことが重要です。返済の証拠としては、領収書や振込明細書が有効となります。

返済の証拠を残すことで、後から返済が行われたことの証明が可能です。返済の有無に関するトラブルを、未然に防げますし、夫婦当事者間の返済に関するトラブルも防ぐことができます。

返済の証拠は、金額、日付、受領者の氏名などが明記されている必要があります。この情報を明確に記載することで、返済の証拠としての信頼性が高まります。

返済の証拠は、返済が行われた後すぐに確保することが望ましいです。証拠を適切に保管しておくことで、将来的に返済の事実を証明する際に役立ちます。

3-3 利息を支払う

借金に利息を設定することは、贈与と判断されるリスクを減らすための有効な方法のひとつです。利息があることで、無償ではなくなるため、贈与とはみなされにくくなります。

利息を設定する際には、市場の一般的な利率を参考にすることが重要です。適切な利率で利息を設定することで、贈与税のリスクを回避しつつ、貸主と借主双方の利益を保護できます。

利息の支払いは、借用書に記載された通りに定期的に行うことが必須条件です。定期的な利息の支払いが行われていることを証明すれば、貸し借りの関係が継続していることを示せます。

利息の支払いが滞った場合には、速やかに対処し、返済計画を見直すことが望ましいです。利息の支払いが滞ると、贈与と判断されるリスクが高まるため、注意が必要となります。

まとめ

夫婦間や家族間での借金には、贈与税がかかるリスクが伴います。借用書の作成、返済の証拠の保持、利息の支払いなどを通じて、贈与と判断されるリスクを減らすことが重要です。

適切な対処を行うことで、夫婦間や家族間の貸し借りが円滑に行われるようにしましょう。お金の貸し借りが原因で人間関係が悪化することを防ぐためにも、事前の準備と適切な対応が重要です。

夫婦間の借金だけでなく、消費者金融やカードローンなど複数の借入がある多重債務の状態では、家族だけで解決しようとせず、専門家に相談することをおすすめします。司法書士や弁護士に相談すれば、債権者との交渉や債務整理の方法についてアドバイスを受けられます。

費用面に不安がある場合は、法テラスの利用を検討できるケースもあります。早めに相談することで、家計や預貯金をできるだけ残せる可能性も高まります。

借金問題を抱えていながら自力返済が難しくなり、お困りのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 夫婦間の借金を返済する必要はありますか?

- 借金の理由が婚姻費用によるものではなく、自分のために借りたお金であれば夫婦間であっても返済義務が発生します。

- 妻が夫の借金を肩代わりするとどうなる?

- 妻が夫の借金を肩代わりした場合、贈与とみなされ金額によっては贈与税がかかる可能性があります。

- 夫婦間の借金を返さないと強制執行されることはありますか?

- 夫婦間の借金であっても、借用書や契約書があり、裁判所で判決や支払督促などの手続きを経た場合は、強制執行により預貯金や給与などを差し押さえることができる可能性があります。ただし、実際に強制執行を行うには、債務名義の取得など一定の手続きが必要です。

次に確認したいページ