この記事は約 17 分で読めます。

- 任意売却とはどういう意味か

- 任意売却のメリット・デメリット

- 任意売却のおおまかな流れ

- 任意売却を行うときの注意点

住宅ローンの返済が困難になった場合、競売以外にも「任意売却」という選択肢があります。任意売却は、債権者の同意を得て不動産を市場で売却する方法で、競売に比べて高値で売却できる利点があります。

任意売却にはメリットだけでなく、デメリットや注意点も存在します。適切に行えば経済的な負担を軽減し、新生活への一歩となりますが、手続は複雑であり専門家のサポートが不可欠です。

今回の記事では任意売却の基本的な意味から、そのメリット・デメリット、手続の流れ、そして実施する際の注意点までを詳しく見ていきましょう。

目次 ▼

1章 任意売却とはどういう意味?

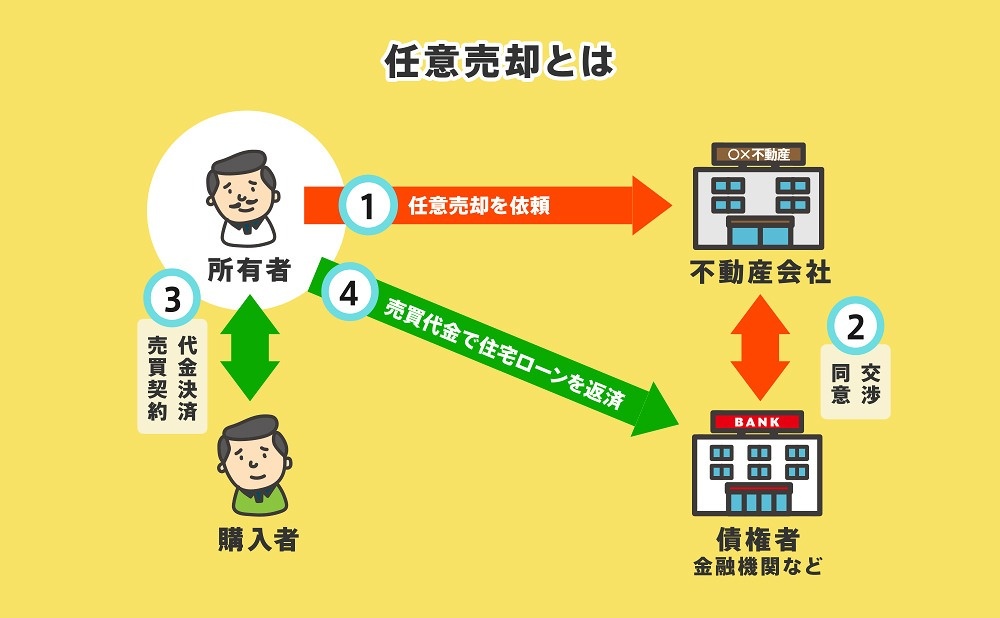

任意売却とは、住宅ローンの返済が困難になった際、債権者(通常は金融機関)の同意を得て、市場で不動産を売却する手続です。競売に比べて柔軟性が高く、売主にとって有利な条件で売却できる可能性があります。

任意売却は、債務整理の一環として行われる場合が多く、債務者の経済的再建を支援する手段のひとつです。任意売却であれば、競売を避けて売主のプライバシーを保護し、より高い売却価格を実現できます。

また、競売では市場価格より低い価格で売却されるのが一般的で、債務者にとって不利な結果となるケースが大半です。一方、任意売却では市場価格に近い価格で売却でき、残債務の圧縮や返済計画の立て直しに役立ちます。

任意売却は、住宅ローンの滞納が続いた場合の最終手段として検討される場合が多いです。ただし、手続は複雑で、高度に専門的な知識が必要なため、専門家のサポートが推奨されます。

なお、任意売却の詳細や通常売却と違い、メリットやデメリットについては、以下の記事で詳しく解説しています。

そちらもぜひ、参考にご覧ください。

2章 任意売却のメリット

任意売却には、競売と比較して多くのメリットがあります。主なメリットは次に挙げる4つです。

- 競売より高値で売却できる

- 売主の情報を非公開にできる

- 売却代金を引っ越し費用に充てられる場合がある

- 引っ越しの希望日を調整しやすい

それぞれのメリットの内容を、詳しく見ていきましょう。

2-1 競売より高値で売却できる

任意売却では、競売と比較して高い価格で不動産を売却できる可能性があります。競売では、物件が市場価格の6〜7割程度の価格で落札されることが多く、売主にとって不利な結果となりがちです。

一方、任意売却では市場での取引となるため、より高い価格での売却が期待できます。市場では複数の購入希望者からのオファーを受けられるようになり、競争原理が働くからです。

また、売主自身が売却条件を設定でき、適切な価格設定や販売戦略を立てられます。結果として、競売よりも有利な条件での売却が可能です。

さらに、競売の場合は低い売却価格により残債務が多く残る可能性がありますが、任意売却では高い売却価格により残債がゼロ、もしくは大幅に低減できます。そのためには、できるだけ早い段階で専門家に相談するのが賢明です。

なお、任意売却と競売の違いや、それぞれのメリット・デメリットについて、以下の記事で解説しています。

そちらもぜひ、参考にご覧ください。

2-2 売主の情報を非公開にできる

競売においては、裁判所の公告や裁判所のサイトで物件情報が公開され、不動産登記簿と照らし合わせることで、所有者の氏名や住所が明らかになる場合もあります。しかし、任意売却では売主の個人情報が公開されることはありません。

通常の不動産取引と同様に、売却活動は不動産会社を通じて行われ、売主の氏名や住所、経済状況などのプライバシー情報は保護されます。つまり、近隣住民や友人知人に知られたくない場合は、そのリスクを回避できます。

2-3 売却代金を引っ越し費用に充てられる場合がある

競売の場合、売却代金から引っ越し費用を得ることはまず不可能です。しかし、任意売却では債権者もより多くの債権回収を目指すため、引っ越し費用の捻出に協力的な姿勢を示す場合があります。

債権者である金融機関が協力的であれば、交渉により売却代金から一定額を引っ越し費用として差し引くことが認められるでしょう。もちろん、すべての任意売却で引っ越し費用が確保できるわけではなく交渉次第です。

また、一般的に引っ越し費用として認められる金額の目安は10万~30万円程度とされています。とはいえ、売却代金や債務状況、債権者の方針などにより、この金額は変動するものです。

具体的な金額については、相談先の専門家に相談のうえでの、債権者との慎重に交渉によって決まります。この点でも、任意売却は競売に比べて売主に有利な選択肢といえるでしょう。

任意売却を検討しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。法律のスペシャリストである当司法書士法人では、状況に応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2-4 引っ越しの希望日を調整しやすい

競売では引っ越し時期の調整が難しく、落札者の都合に合わせて、強制的な立ち退きを求められる場合も珍しくありません。しかし、任意売却では売主の都合に合わせて、引っ越しの希望日を調整しやすいというメリットがあります。

通常の不動産売却と同様に、買主との交渉を通じて契約日や物件の引き渡し日を決定できるため、売主の生活状況や新居の準備状況に応じて柔軟に進められるでしょう。売り手側は、無理のないスケジュールで引っ越せます。

たとえば、子供の学校の学期終了や新学期の開始に合わせて引っ越し時期を調整でき、家族の生活への影響を抑えやくなります。また、売主自身の仕事の都合や新居の準備状況に応じた、引っ越しスケジュールの調整も可能です。

任意売却を検討する際は、引っ越し時期の調整や新居の確保についても早めに計画を立て、売却手続と並行して準備を進めていけばスムーズな新生活への移行が可能です。

なお、参考までに任意売却は住宅ローンの滞納なしでもできるかどうかや、さまざまな疑問点について、以下の記事で解説しています。

そちらもぜひ、参考にご覧ください。

3章 任意売却のデメリット

任意売却には上記のようなメリットがありますが、デメリットも存在します。それを想定したうえで準備を進めるのが、任意売却を成功させる鍵です。

任意売却の主なデメリットは、次に挙げる3つです。

- 連帯保証人の同意が必要であることが多い

- 住宅ローン債権者の同意が必要である

- 仲介業者選びが難しい

それぞれのデメリットの内容を、確認していきましょう。

3-1 連帯保証人の同意が必要であることが多い

任意売却を進める際、連帯保証人の同意が求められるケースが多く見られます。連帯保証人は債務者とまったく同等の返済義務を負うため、物件売却後に残債務が発生した場合、請求が連帯保証人に及ぶからです。

法律上、連帯保証人の同意がなくても任意売却は可能とされています。また、連帯保証人が住宅ローン債権者に任意売却の責任を追及する権利も、契約で排除されているケースがほとんどです。

しかし、現実的には連帯保証人の同意を得るのが一般的で、多くの債権者もそれを求めます。連帯保証人の同意を得るためには、連帯保証人に対して、売却後の債務整理の計画についての十分な説明が必要です。

3-2 住宅ローン債権者の同意が必要である

任意売却を行う際には、住宅ローン債権者の同意が欠かせません。これは、債権者の同意なしに抵当権を抹消できないため、売却手続が進められないからです。

売却代金が住宅ローン債権者の期待に沿わない場合、同意が得られない可能性もあります。特に、売却価格が市場価格よりも大幅に低い場合や、債務残高を大きく下回る場合、債権者は同意に応じないでしょう。

そのため、適切な価格設定と売却戦略が求められます。また、債権者が複数存在する場合、それぞれの同意を得る必要があります。各債権者の利害や立場が異なるため、調整には時間と労力が必要です。

債権者の同意を得るためには、売却計画の明確化や、債権者にとって納得のいく提案が必要となります。信頼できる専門家と連携し、債権者との交渉を円滑に進めていく姿勢が、任意売却成功には不可欠です。

3-3 仲介業者選びが難しい

任意売却を成功させるためには、適切な仲介業者の選択が不可欠です。しかし、任意売却に精通し、かつ信頼できる業者を見つけるのは容易ではありません。

経験不足の業者に依頼すると、手続が滞るリスクがあります。加えて、悪徳業者の存在も無視できません。高額な手数料を請求したり、売主の利益を考慮しない取引を進めたりする業者も存在します。

信頼できる業者を選ぶためには、実績や専門知識の有無の確認がもっとも重要です。任意売却の成功事例や債権者との交渉経験が豊富な業者、また、弁護士などの専門家と連携している業者も信頼性があるといえるでしょう。

複数の業者に相談し、比較検討するのが賢明です。任意売却は人生においての重要な決断ですので、信頼できる業者とともに進められるよう、慎重に業者を選びましょう。

なお、任意売却の相談先とはどういうものがあるのかや、その選び方と注意点について、以下の記事で解説しています。

そちらもぜひ、参考にご覧ください。

4章 任意売却の流れと目安の期間

任意売却の流れや目安の期間は、もちろん個々のケースで異なります。とはいえ、よく見られるパターンは、おおむね以下のようになるでしょう。

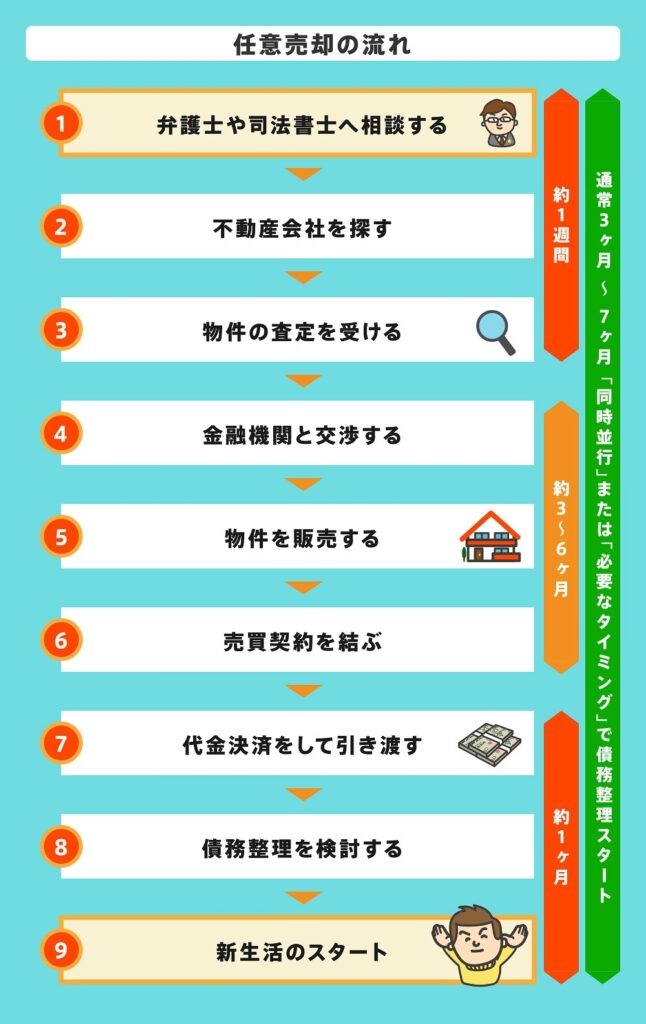

STEP① 専門家に相談する

STEP② 不動産会社を探す

STEP③ 物件の査定を受ける

STEP④ 金融機関と交渉する

STEP⑤ 物件を販売する

STEP⑥ 売買契約を結ぶ

STEP⑦ 代金決済をして引き渡す

STEP⑧ 債務整理を検討する

STEP⑨ 新生活のスタート

STEP① 専門家に相談する

早い段階で、借金問題の経験が豊富で専門性が高い司法書士や弁護士に相談しましょう。そうした専門家に依頼すれば厳しい取立てもほどなく止まり、平穏な精神状態で任意売却を進められます。

STEP② 不動産会社を探す

次に、任意売却を任せる不動産会社を探します。任意売却に精通している会社を見つけましょう。

候補の会社の公式サイトで「任意売却」についての記載や実績を確認したり、直接電話で取り扱っているか尋ねてみるのも有効です。また、依頼している司法書士や弁護士に紹介してもらうのも良い方法です。

STEP③ 物件の査定を受ける

信頼できる不動産会社が見つかったら、物件の査定を受け、売却価格を見積もってもらいます。査定結果は金融機関とも相談すべき内容となるため、正確に算出してもらうことが大切です。

査定結果は弁護士や司法書士とも共有し、販売方針を不動産会社と話し合いましょう。任意売却を進める場合、不動産会社と媒介契約を結びます。

STEP①〜③までの期間は1週間前後が目安です。

STEP④ 金融機関と交渉する

販売方針が固まり、媒介契約を結んだら、金融機関との交渉に入ります。任意売却には債権者である金融機関の同意が必要です。高値で売却できる販売プランと売り出し価格を提示し、納得してもらえるよう交渉します。

実務上、金融機関との交渉は不動産会社が行います。債権者が複数いる場合や連帯保証人がいる場合は、全員の同意が必要です。

STEP⑤ 物件を販売する

金融機関から合意が得られたら、物件の販売が開始されます。不動産会社がネットなどに物件情報を掲載し、買主を探します。

内覧に備えて、室内はきれいに掃除しておきましょう。ハウスクリーニングは不要ですが、清潔な方が印象が良く、買い手がつきやすくなります。引っ越しに備え、不用品の処分も進めておくと良いでしょう。

STEP⑥ 売買契約を結ぶ

買主が見つかったら売買契約を結び、購入希望日や物件の引き渡し日などを決めます。詳細が決定したら、金融機関から最終的な合意を得て契約を締結します。手付金は任意売却の場合、決済日まで不動産会社が預かるのが基本です。

STEP④〜⑥までの期間はおおむね3〜6か月が目安です。

STEP⑦ 代金決済をして引き渡す

代金の決済は、売買契約から約1ヶ月後が一般的です。売主、買主、不動産業者、司法書士が金融機関に集まり、代金決済や物件の引き渡し、登記書類の授受を行います。この日までに引越しを済ませておく必要があります。

STEP⑧ 債務整理を検討する

任意売却の結果、返済可能な金額の債務が残った場合は、金融機関と交渉して長期返済をお願いしてみましょう。交渉がうまくいかない場合や、返済が不可能な金額の債務が残った場合は、債務整理という解決方法があります。

債務整理には「任意整理」「破産」「個人再生」の総称で、債権者との交渉や裁判所手続きを通じて債務を整理する法的手続です。

STEP⑨ 新生活のスタート

債務整理によって借金を整理すれば、生活の再建を始められます。今どのような苦しい状況におかれていたとしても、ご安心してください。借金による問題を必ず解決して、新生活をスタートできます。

STEP⑦〜⑨までの期間は、早くて1か月前後が目安です。手続きの方法によってはさらに長引きます。

選択する債務整理の方法によって、メリットデメリットは異なりますが、専門家と相談して進めていけば、自身の状況にふさわしい方法で確実に解決に向かえるでしょう。

任意売却をしても残債がゼロになる見通しが立たないなら、ぜひグリーン司法書士法人にお気軽にご相談ください。借金問題のスペシャリストである当司法書士法人では、任意売却と債務整理を併せてサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 任意売却を行うときの注意点

任意売却は、住宅ローンの返済が困難な場合に有効な手段ですが、手続には注意を要します。任意売却を行うときの主な注意点は、次に挙げる4項目です。

- 住宅ローンを滞納すると信用情報機関に事故情報が登録される

- 住宅ローンの返済が難しくなったらできるだけ早く専門家に相談する

- 任意売却は入札開始日の前日までに行う必要がある

- ほかに借金があるなら個人再生の住宅ローン特則も検討する

それぞれの注意点を、詳しく見ていきましょう。

5-1 住宅ローンを滞納すると信用情報機関に事故情報が登録される

住宅ローンの返済を滞納すると、信用情報機関に「延滞」、それが続くと「事故情報(いわゆるブラックリストに載る状態)」として登録されます。この情報は、金融機関が個人の信用力を判断する際の重要な指標です。

そのため、将来的なローンの申請やクレジットカードの発行に支障をきたします。一度登録された事故情報は一定期間(通常完済・解約から5年)保持されるものです。したがって、滞納は避けるのが望ましいでしょう。

任意売却を選択した場合でも、滞納期間が長引くと信用情報への影響は避けられません。しかし、任意売却によって競売よりも早期に問題を解決し、信用情報への影響を最小限に抑えられます。

住宅ローンの返済が困難と感じた時点で、次項で述べるように、専門家への速やかな相談が推奨されます。適切なアドバイスを受ければ最善の解決策を見つけられ、将来的な信用力の回復にもつながるでしょう。

5-2 住宅ローンの返済が難しくなったらできるだけ早く専門家に相談する

住宅ローンの返済が困難と感じたら、速やかに専門家に相談するのが重要です。金融機関との早い段階の交渉で、返済条件の見直しや支払い猶予などの柔軟な対応を引き出す可能性を高めます。

また、適切なサポートを受ければ、精神的な負担も軽減されるでしょう。早期の相談が、最善の結果を導く鍵となります。

専門家への相談が遅れるほど選択肢が限られてゆき、競売などの強制手段に移行するリスクが高まりかねません。早期の相談は、任意売却などを含む対応策を検討する時間的余裕を生み出します。

また、専門家は債務整理や家計の見直しなど、多角的な視点からアドバイスを提供可能です。生活再建の道筋を立てやすくなるので、決してひとりでは悩まず、早めに専門家の力を借りましょう。

住宅ローンの返済が難しくなりお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。借金問題のエキスパートである当司法書士法人では、状況に応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5-3 任意売却は開札前日までに行う必要がある

任意売却を成功させるためには、競売の開札前日までに手続を完了する必要があります。その後、競売手続きが完了するともはや任意売却はできなくなるので、早めの対応が必要です。

競売開始決定通知が届いた後でも、開札前日であれば任意売却は可能です。しかし、手続には時間がかかるため、迅速な対応が求められます。開札前日が近づくと、任意売却の成功率は低下するでしょう。

そのため、住宅ローンの返済が難しいと感じた時点ですぐに専門家に相談し、任意売却の準備を始めるのが賢明です。借金問題では速やかな行動が、最良の結果をもたらします。

5-4 ほかに借金があるなら個人再生の住宅ローン特則も検討する

多重債務に直面し、住宅ローンの返済が困難な場合、個人再生の「住宅ローン特則(個人再生の住宅資金特別条項)」を検討しましょう。この制度を利用すれば、住宅ローン以外の借金を大幅に減額しつつ、自宅を手放さずに済みます。

個人再生および住宅ローン特則の適用には、いくつかの条件があります。たとえば、住宅ローン以外の債務総額が5,000万円以下であることや、安定した収入が見込めることなどです。

借金問題の経験が豊富な司法書士などに相談すれば、最適な解決策を提案してもらえます。債務整理の経験が豊富で、個人再生以外にも任意売却や自己破産など、状況に応じた対応策を示してくれるでしょう。

さらに、専門家のサポートを受ければ、煩雑な手続きや一般人には難しい債権者との交渉もスムーズに進められます。自分ひとりで悩まず、専門家の知識と経験を活用して、生活再建への道筋を確かなものにしましょう。

個人再生とはどういうものかや、個人再生が持つメリットとデメリット、事例などについては、以下の記事で詳しく解説しています。

ぜひ、そちらも参考にしてください。

さまざまな借金問題が重なって、住宅ローンの返済が難しくなりお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください。個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

任意売却とは、住宅ローンの返済が困難な際に、債権者の同意を得て不動産を市場で売却する方法です。競売に比べ、市場価格に近い金額で売却できる可能性が高く、プライバシーも守られやすいというメリットがあります。

また、引っ越しのスケジュール調整など、柔軟な対応が可能です。ただし、任意売却には債権者の同意が必要であり、手続が複雑で時間がかかる場合があります。売却後も残債が残るケースもあるので、注意が必要です。

任意売却を検討する際は、できるだけ早めに経験豊富な専門家に相談し、適切な手続を踏みましょう。各種条件や自身の状況を踏まえ、最適な解決策を見つけるために、信頼できる専門家のサポートを受けるのが賢明です。

なお、債務整理のいずれの方法でも、代理人として司法書士や弁護士などの専門家に依頼した後に、債権者に受任通知が送られて、取立てや請求がストップします。その件については、以下の記事で詳しく解説しているので、参考にご覧ください。

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ