この記事は約 15 分で読めます。

任意売却を検討していても、どこに相談すればいいのか分からないこともあるでしょう。

相談先は、司法書士法人や不動産会社、金融機関などが例として挙げられます。

任意売却の手続きは法的知識が必要となるため、実績がある司法書士法人への相談をおすすめします。

この記事では、任意売却の相談先や相談するタイミング、依頼する前に確認しておきたいことを解説します。

専門家の選ぶポイントを紹介するため、ご自身の状況にあった相談先を理解し、借金のトラブルによる将来の生活の不安を解消できるでしょう。

目次 ▼

1章 任意売却とは

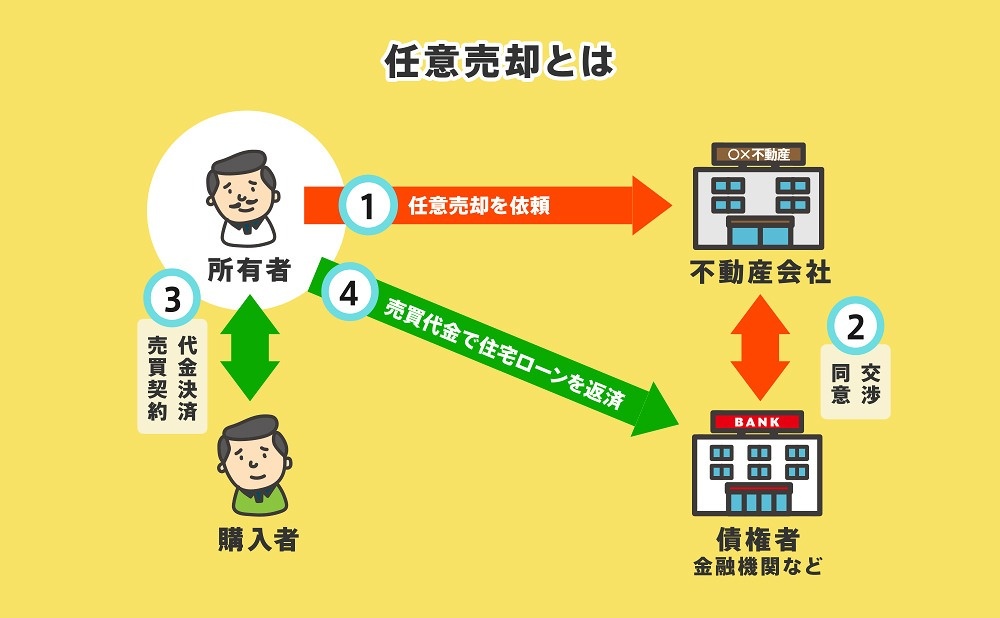

任意売却とは、住宅ローンの返済や完済が難しくなった場合に、借りている金融機関の同意を得て抵当権を解除し、売却する方法です。

不動産を売却したい場合、一般的には住宅ローンを完済して抵当権を抹消しなければなりません。

抵当権とは、住宅ローンの融資を受ける時に担保として提供する不動産に設定したものです。

滞納が続いた場合、金融機関は融資金額を回収するために、競売(けいばい)と呼ばれる担保物件の売却を進めます。

競売とは、住宅ローンやカードローンといった借金の滞納などを理由として家を差し押さえられ、裁判所の許可を得て売却することです。

しかし、任意売却の場合、金融機関と交渉して抵当権を解除し、競売の前に売却できます。

1-1 競売との違い

競売と任意売却の主な違いを表にまとめましたので、参考にしてください。

| 手続きを誰が進めるか | 売却価格 | |

|---|---|---|

| 競売 | 裁判所 | 相場よりも安い |

| 任意売却 | ご自身 | 相場程度 |

競売は裁判所が強制的に手続きを行いますが、任意売却は司法書士や不動産会社のサポートを受けながら、ご自身で進めます。

競売は市場価格よりも安くなるため、住宅ローンの残債も多く残ってしまいます。一方で、任意売却は相場に準じた価格で売却できる可能性があり、手続き後の生活にゆとりが生まれるでしょう。

競売はデメリットが多いため、速やかに任意売却の手続きを進めましょう。

1-2 任意売却のメリット

任意売却には、以下のメリットがあります。

- 相場に準じた価格で売却できる

- 周りに任意売却をしているとバレない

- 残債を分割で支払える

任意売却は販売活動の期間が限られていますが、競売よりも高い金額で売却できるため、残債の返済負担を軽減できます。

競売は公示されるため、職場や近所の人に返済を滞納している状況がバレる可能性があります。

一方で、任意売却は自宅が売りに出されていることは知られても、住宅ローンの滞納が理由とはバレないでしょう。

一般的な不動産の売却では、住宅を売り出す理由は開示されないためです。

住宅ローンの支払いを滞納した場合、一括で請求されます。一方で、任意売却は残債を分割で支払えるため、家計の負担を軽減できます。

任意売却で不動産を売却した場合、住宅ローンの残債を減らしており、金融機関が家計状況を考慮したうえで、返済期間や金額の相談に乗ってくれるためです。

1-3 任意売却のデメリット

任意売却には、以下のデメリットがあります。

- 売却に金融機関の合意が必要になる

- 競売に間に合うとは限らない

任意売却の手続きを進めるには金融機関の合意がなければ、手続きを進められません。連帯保証人がいる場合は、保証人の合意を得た方が良いでしょう。

債権者に対して返済する誠意を見せ、専門家が金融機関と交渉すれば、合意を得られる可能性が高まります。

また、任意売却の手続きを進めても、買主が競売の期限までに現れないかもしれません。任意売却できる期間は、競売開札日の前日までです。

手続きを期限内に終わらせるために、早めに専門家に相談し、売れなかった場合の値引きや対応などの販売計画をしっかりと決めておきましょう。

任意売却の概要やメリット・デメリットに関する詳しい解説は、こちらの記事をご確認ください。

2章 任意売却の相談先

任意売却の相談先は、以下のとおりです。

- 司法書士法人・弁護士法人

- 不動産会社

- 金融機関

それぞれ詳しく見ていきましょう。

2-1 司法書士法人・弁護士法人

任意売却は法的知識が必要な債務整理の分野でもあるため、司法書士法人や弁護士法人に依頼しましょう。

法律事務所に相談すれば、ご自身の状況に合わせた債務整理の方法を提案してもらえます。ご状況によっては、任意売却以外の手段を取る方が手元に残るお金が多くなるかもしれません。

任意売却をしても住宅ローンが残った場合、金融機関との残債の支払い交渉や債務整理の手続きを依頼できます。

専門家の交渉によってスムーズに手続きが進み、交渉に慣れていない方が話し合うよりも借金を減額できるでしょう。

ただし、司法書士事務所や弁護士事務所では、不動産の売却を進められません。

任意売却を考えているときは、グループ会社に不動産会社がある事務所を選ぶと、スムーズに手続きが進められます。

任意売却をお考えの方は、グループ内に不動産会社を持つグリーン司法書士法人グループにご相談ください。

グリーン司法書士法人は、2015年から債務整理の相談を25,000件以上も受けている事務所です。

専門家による無料相談を受け付けているため、お気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2-2 不動産会社

不動産の売却をスムーズに進めたい場合は、不動産会社に相談することも手段のひとつです。

任意売却では、住宅ローンを返済するために不動産の売却価格が重要となります。不動産の売り出し価格を間違えると、売却までに時間がかかったり、安い価格で売却されたりします。

なるべく高い金額で売却するためにも、不動産会社に売却価格と売り出し時期を相談しましょう。

不動産会社によって戸建てやマンションの販売といった得意分野が異なるため、任意売却の実績がある会社を選んでください。

任意売却に特化した不動産会社であれば、公的機関や金融機関の交渉なども含まれており、スムーズに手続きを進められます。

2-3 金融機関

任意売却を進める場合、金融機関に住宅ローンを解約して、残債を一括で返済します。 任意売却で残債が残る場合は、破産といった法的整理を行わない限り、分割交渉が必要です。

債権者がお金がないことを金融機関も理解しているため、相談に乗ってくれるケースもあります。支払いが少しでも厳しくなった場合は、早い段階で相談しましょう。

なお、金融機関と個人の交渉による住宅ローンの減額は難しいため、司法書士や弁護士などの専門家が同席して進めるケースが一般的です。

3章 任意売却を相談するタイミング

任意売却は、できるだけ早いタイミングで相談しましょう。任意売却の相談が遅れると、競売に掛けられてしまい、自宅を失う可能性があるためです。

競売までの時間があるほど、精神的な余裕を持って判断を誤らずに手続きを進められます。

タイミングが早いほど、購入希望者を探す時間をかけられるため、高く売却できる可能性が高くなります。

住宅ローンの支払いが少しでも厳しいと感じたタイミングで、任意売却を司法書士や弁護士に相談しましょう。

4章 任意売却の相談先を選ぶポイント

任意売却の相談先は、さまざまな法律事務所や会社があります。相談先選びで後悔しないためにも、これから紹介する以下のポイントを押さえておきましょう。

- 任意売却の実績

- 紹介先の数

- アフターフォロー体制

それぞれのポイントを詳しく解説します。

4-1 任意売却の実績

相談先を選ぶときは、ホームページに掲載されている実績を確認しましょう。

任意売却は金融機関の交渉や手続きのスピードには、実績が関係します。

任意売却の手続きは、住宅ローンの残債や競売までの期間など人によってさまざまです。

実績がある会社ならば、さまざまなケースに対応しているため、一人ひとりに合った任意売却の進め方を提案してもらえます。

また、状況に応じて臨機応変に対応してもらえる可能性も高くなります。

また、任意売却以外の債務整理の手続きの実績を確認しておけば、他の手段も含めて相談できるでしょう。

4-2 紹介先の数

相談先を選ぶときは、紹介先やグループ内の会社を確認することが重要です。

契約した司法書士法人が不動産会社との紹介先が多ければ、高く売却できる可能性が高くなります。

不動産会社によって、抱えている顧客は異なるためです。

地域密着型の会社はエリアに特化した顧客を持ち、大手不動産会社は幅広い客層を抱えています。

豊富な紹介先があれば、幅広い顧客にアプローチし、スムーズに売却できるでしょう。

4-3 アフターフォロー体制

任意売却で自宅を売った後は、引っ越しをしなければなりません。

任意売却は不動産の売却が終わっても、減額された住宅ローンの残債の返済を続ける必要があります。

残債があり、金銭的な余裕のない状況での引っ越しは厳しいですが、場合によっては売却金額から引っ越し費用を捻出できることがあります。

ただし、引っ越し費用を捻出できるかどうかは、金融機関との交渉次第です。

サポート体制がしっかりしている会社に依頼していれば、金融機関とうまく交渉し、費用を捻出できるかもしれません。

また、無理のない家賃設定がされた引っ越し先の提案をしてもらえる可能性もあります。

5章 任意売却の相談で確認しておきたいこと

任意売却を相談するときは、以下の内容を確認しておくことをおすすめします。

- 任意売却をする必要性

- 今後のスケジュール

- 不動産の売却価格

- 引っ越し費用の支払い

- 任意売却後の支払い

それぞれの内容を詳しく解説します。

5-1 任意売却をする必要性

任意売却を本当にする必要があるか、必ず確認しましょう。

任意売却後の残債が少ないのであれば、他の債務をやりくりすれば返済できる可能性があります。

たとえば、他の借金が原因で任意売却を考えている場合には、個人再生という方法で住宅を守れるかもしれません。

また、住宅の価値が住宅ローンを上回っている場合には、月額が低負担の不動産担保ローンを利用することで住宅を守れる可能性があります。

任意売却をすると、ブラックリストに載るため個人使用情報に傷がつきます。

3~5年程度ローンを新しく組めず、クレジットカードを新規で契約できないかもしれません。

あくまでも、任意売却は最終的な手段であると考え、できる限り他の手段でローンの返済をできないか相談しましょう。

ブラックリストについて詳しく知りたい方は、以下の記事を参考にしてください。

5-2 今後のスケジュール

任意売却をする場合のスケジュールを確認してきましょう。

任意売却できる期限は、競売の開札日の前日までと決まっていますが、住宅ローンの滞納状況によって日数は人それぞれです。

スケジュールに遅れてしまうと、競売にかけられるリスクが高まります。

提出書類や手続きの期限を確認し、任意売却を成功させられるように準備してください。

詳しい内容は、6章で説明します。

5-3 不動産の売却価格

不動産の査定価格を確認し、住宅ローンの残債がどのくらい残るか確認しましょう。

ご自身のライフスタイルに合った、今後の返済スケジュールを組めるのか事前に把握するためです。

なお査定額が想像よりも高いからと言って、安心しきってはいけません。

査定額はあくまでも不動産会社が売却できると予想した数字であり、その金額で売れるとは限らないためです。

他の物件の売り出し状況によっては、査定金額を下回る可能性があります。

査定金額を確認することは重要ですが、あくまでも金額は目安であることを覚えておきましょう。

5-4 引っ越し費用の支払い

任意売却後には手持ちの資金が少ないため、家を手放した後の引っ越し費用を準備する必要があるか確認しておくと、手続き完了後の不安が減ります。

金融機関によっては引っ越し費用を売却資金から出してもらえるケースもありますが、あくまでも金融機関の善意によるものです。

必ず出してもらえるわけではないため、念のため引っ越し費用の準備も進めましょう。

5-5 任意売却後の支払い

任意売却をしても、残債の支払い義務はなくなりません。

手続き前後は、債権者が債務者に財産がほぼないことを分かっているため、すぐには法的な行為はしてきません。

しかし、将来的に資産形成ができた段階で強制執行をされる可能性があります。

手続きが終わった後に、必ず残債の支払いをするようにしましょう。

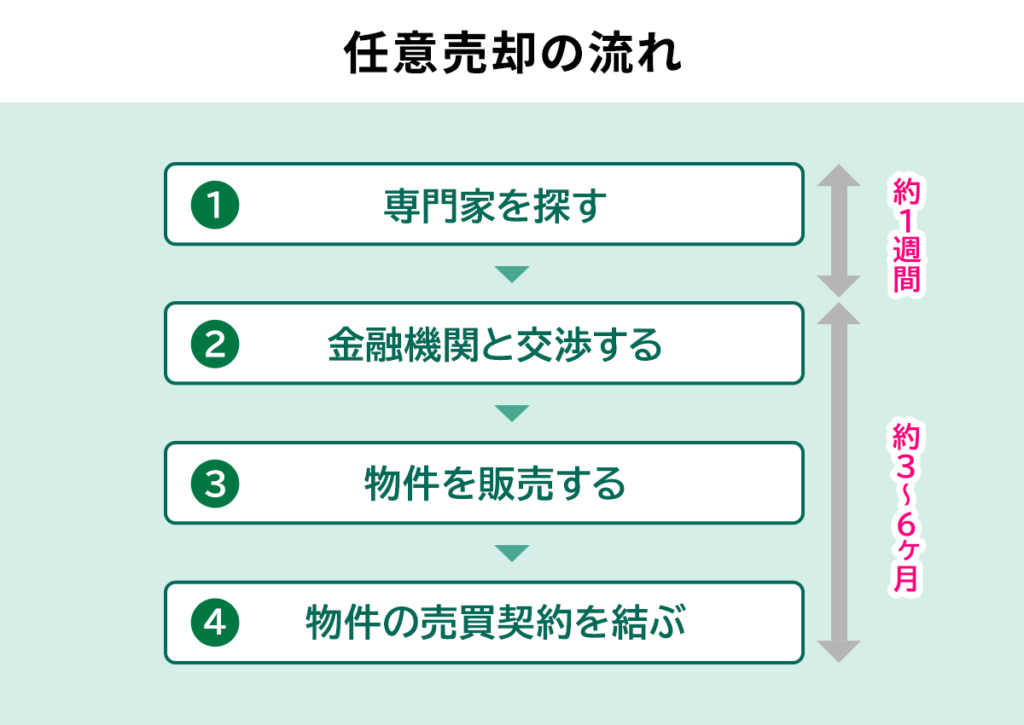

6章 任意売却の流れ

任意売却の流れは、一般的な不動産の売買とは流れが異なる部分があります。ここからは、任意売却の流れを簡単に解説します。

STEP① 専門家を探す

住宅ローンの支払いが厳しくなったタイミングで、任意整理の実績がある司法書士・弁護士事務所を探しましょう。

司法書士・弁護士に相談すると、住宅ローンの残債や家計などの状況により、債務整理といった他の手段を提案される場合があります。

安心して依頼できる司法書士・弁護士が見つかったら依頼し、物件の売却を依頼する不動産会社を探します。

任意売却の実績がある司法書士・弁護士事務所の場合、グループ内や提携先の不動産会社を紹介してもらえるかもしれません。

不動産会社に任意売却の相談すると、物件の査定が行われます。

スムーズに物件の査定を進められるように、相談時に家の図面や土地の権利書といった関連書類を持参しましょう。

物件の査定が完了したら、司法書士や弁護士に結果を共有し、不動産会社との販売方針を話し合います。

STEP② 金融機関と交渉する

担保物件の販売活動を行うために、金融機関に合意をもらわなければなりません。

多くの住宅ローンを返済するために、高額で売れる販売プランを提案し、納得してもらえるように交渉します。

金融機関によっては任意売却による担保不動産の現金化を渋る可能性があり、交渉は簡単には進みません。

交渉に慣れていない方が行うと合意に至らない可能性も高いため、必ず専門家に依頼しましょう。

債権者が複数いる場合は、全員の合意を取る必要があります。

STEP③ 物件を販売する

金融機関の合意を得られたら、不動産の販売活動をスタートします。

不動産会社により、インターネット上に物件を掲載したり、広告などを打ったりします。

不動産会社による販売活動を待機している間に、購入希望者の内見に備えて室内を掃除しておきましょう。

床や壁のキズは、ホームセンターに売られているDIY商品で修繕しておくと、購入希望者の印象をよりよくできるでしょう。

また、水回りの汚れを確認する方も多いため、カビ取りをしておくことをおすすめします。

STEP④ 物件の売買契約を結ぶ

買主が見つかったら、売却金額や物件の引き渡し日などの条件を決めます。

詳細な内容まで決定したら、金融機関に最終的な売却に対する合意をもらい、売買契約を買主と締結します。

契約時に買主から売主に対して、売却価格の最大20%の手付金を売主に対して支払います。

ちなみに実務では、不動産会社が手付金を保管するケースが一般的です。任意売却の場合、手付金を設定しないケースもあります。

契約から約1ヶ月後、代金の決済と引き渡しが行われます。売主、買主、不動産業者、担当債権者、司法書士が金融機関に集まり、代金決済や登記書類の受取、物件の引き渡しを行います。

売り出し~物件の引き渡しまでの期間は、平均して3~6ヶ月程度かかります。

任意売却の流れについて詳しい解説は、こちらの記事をご確認ください。

7章 任意売却の相談をするときの注意点

任意売却を進めるときには、相談時に確認しておきたいことを網羅するだけでなく、以下の注意点を押さえておきましょう。

- 不明点を質問する

- 悪質な業者に気を付ける

それぞれの注意点を詳しく解説します。

7-1 不明点を質問する

任意売却の相談時や手続き中に、不明点があれば随時依頼先に質問しましょう。任意売却は一人ひとりの状況によって、スケジュールは異なります。

競売が近づいており、スピーディーに対応しなければいけない場合、不明点によってミスがあると、手続きに支障が出るかもしれません。

専門家との意思疎通ができていなければ、希望通りのスケジュールや条件で売却ができない可能性があります。

不明点が少しでもあった場合は、自己解決せずに相談して、スムーズに手続きを終わらせられるようにしましょう。

7-2 悪質な業者に気を付ける

手続きのサポートをほとんど行わないような悪質な業者が潜んでいるため、気を付けましょう。

任意売却を相談するときは、住宅ローンの支払いで将来に対して不安を抱えている方がほとんどです。

相談者は、競売の期限までの時間が追われ、心理的に余裕がない状態で任意売却の手続きを相談します。

焦っていると判断力が鈍くなってしまい、甘い言葉をささやく悪徳業者に引っかかる可能性があります。

任意売却の悪徳業者は、以下の共通点があります。

- 相談時に売却を即決させようとする

- 競売情報の公開後に営業活動をする

他の業者と比較されると自社が悪徳とバレてしまうため、説明不足の状態で相談時に即決させようとしてきます。

手続きを依頼しても、相談者に寄り添うことはほとんどないため、希望通りの条件で任意売却を進められません。

また、競売をかけられた後に、訪問や電話で営業してくる業者には注意が必要です。

競売情報を元に営業している会社は、不動産会社に必須の宅建や司法書士などの資格を持っていない可能性があります。

資格を持っていなければ、直接手続きができず、代行業者に依頼するためマージンが高くなる恐れがあります。

不安を煽って契約させるような会社も多いため、契約を避けましょう。

8章 住宅ローン返済に困っている方はグリーン司法書士法人にご相談ください

任意売却を相談するときは、借金問題に詳しい司法書士・弁護士法人に相談すると、一人ひとりの状況にあった借金の解決方法を提案してもらえます。

法律事務所を選ぶときは、任意売却や債務整理に実績がある事務所を選びましょう。

住宅ローンの支払いに困ったら、借金問題の実績が豊富なグリーン司法書士法人にご相談ください。

グループ内に任意売却に特化した不動産会社があるので、ワンストップで請け負います。

借金問題を解決し、支払いの不安を解消して穏やかな生活を送るために、ぜひグリーン司法書士法人にご相談ください。

住宅ローンに関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:任意整理 住宅ローン

住宅ローンの無料相談ならグリーンへ