この記事は約 8 分で読めます。

住宅ローンでマイホームを購入したいけれど、借金があると組めるのか、審査に影響はないのか不安になってしまうものです。

基本的に借金があることを原因として住宅ローンが組めなくなるわけではありませんが、状況によっては審査で断られる可能性もあります。

そこで、借金がある方が住宅ローンを組む場合、審査に通るために注意しておきたいことや利用におけるポイントについて、次の4つの章に分けて詳しく説明していきます。

- 住宅ローンは借金があっても利用可能

- 借金がある人が住宅ローン審査に通るための注意点

- 借金がある人が住宅ローンを利用するためのポイント

- 借金を隠して住宅ローンを利用することは不可能

借金があることを理由に住宅ローンを組むことをあきらめず、マイホーム購入成功させるための参考にしてください。

また、この記事だけでなく、他の記事でも住宅ローンに関する様々な知識を提供していますので、ぜひご参照ください。

目次 ▼

1章 住宅ローンは借金があっても利用可能

「借金があるから住宅ローンの審査に通らないのではないか…。」

と不安になる方もいるでしょうが、住宅ローンは「借金」があっても利用できます。

住宅ローンでお金を貸す銀行など金融機関にとって、重要なことは貸したお金を「回収」できるかであり、他の借金があっても収入や生活に問題なく住宅ローンを返すことができれば問題ないからです。

ただ、借金があれば住宅ローン審査上はマイナスの要素になるため、何の影響も及ぼさないわけでもありません。

借金総額や種類などによっては断られる可能性もあり、過去に借金を滞納していた場合なども審査に通らない可能性が高くなります。

2章 借金がある人が住宅ローン審査に通るための注意点

借金がある人が住宅ローンを組むときには、次の3つを「審査」されることに注意しておきましょう。

- 信用情報に事故情報がないか

- 税金の滞納はないか

- 返済負担率が目安の範囲内か

それぞれの注意点について説明していきます。

2-1 信用情報に事故情報がないか

借金がある人が住宅ローンを組むときには、「信用情報」に事故情報などがないか注意しておきましょう。

「信用情報」とは、信用情報機関に登録されている借入れやクレジットカードなどの申込み・契約に関する情報です。

お金を貸す金融機関などは、借入れを希望する方と契約を結ぶ前に、「返済能力」や「信用力」などを確認するため「信用情報機関」に照会をかけます。

仮に信用情報に借金滞納の履歴や債務整理などによる「事故情報」が記録されていると、他の条件は良好でも住宅ローン審査では当然不利に扱われ、審査に通らなくなります。

2-2 税金の滞納はないか

借金がある人が住宅ローンを組むときには、「税金」の滞納はないか確認しておきましょう。

税金を滞納している場合、住宅ローン返済よりも税金回収が優先されることになるため、審査には通らなくなると考えられます。

滞納している税金がある場合、役所に相談すれば分割による返済に応じてもらえるため、先に税金の滞納問題を解消しておくことが必要です。

2-3 返済負担率が目安の範囲内か

借金がある人が住宅ローンを組むときには、「返済負担率」が目安の範囲内かが重要になります。

「返済負担率」とは、年収に対し、住宅ローン以外のすべての借金の「年間返済額」が占める割合です。

住宅ローン審査で重視される指標であり、たとえば年収600万円の方が1年間で返す借金返済額が150万円の場合、返済負担率は25%となります。

返済負担率が高すぎれば家計が厳しくなることが予想され、住宅ローンの返済もできなくなるリスクが高くなるといえます。

そのため住宅ローン審査では返済負担率に上限を設けており、目安の範囲に留まっていることが必要です。

住宅ローン利用の返済負担率の目安

住宅ローン利用における返済負担率の「目安」は、金融機関により異なります。

たとえばフラット35の場合、

- 年収400万円未満なら30%以下

- 年収400万円以上なら35%以下

と事前に「基準」を設けています。

フラット35以外でも35~40%程度に設定していることが多いものの、余裕を持って返済できる割合に留めておくことが必要です。

3章 借金がある人が住宅ローンを利用するためのポイント

借金がある人が住宅ローン利用を希望する場合、返済負担率を低く抑えることも踏まえつつ、次の3つを検討しましょう。

- 借金を完済する

- 頭金を準備する

- 返済期間を長めに設定する

それぞれ説明していきます。

3-1 借金を完済する

借金がある人が住宅ローン利用を希望する場合、借金を完済することが必要です。

複数社から借金をしていて、抱えている借金総額が大きければ、返済負担率も高くなります。

本来であれば住宅ローン以外の借金はない状態が好ましいといえますが、難しい場合でも毎月の返済額が大きめの借金は早めに完済させましょう。

自動車ローンやカードローン・キャッシングなど優先して完済させ、毎月の返済額を少しでも減らしておくことが必要です。

たとえば住宅ローンと自動車ローンだけ、という状況になれば審査に通る可能性も高まるでしょう。

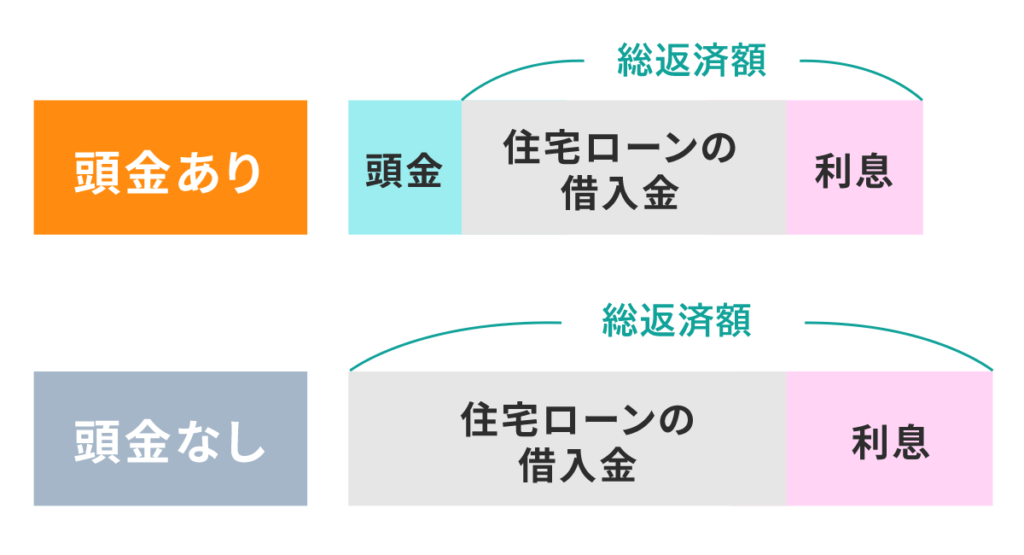

3-2 頭金を準備する

借金がある人が住宅ローン利用を希望する場合、マイホーム購入に向けて「頭金」を準備しておきましょう。

住宅ローンにおける「頭金」とは、家の購入価格から住宅ローン借入額を差し引いた金額であるため、借入金額を少なく抑えるために必要です。

自己資金割合が大きいと「金利優遇」される場合もあり、借入額を少なく抑えることができれば審査にも通りやすくなります。

頭金なしで住宅ローンを利用できたとしても、その後の返済が家計を圧迫することになれば、せっかく買ったマイホームを手放さなければならなくなるかもしれません。

購入後の返済ができるだけ厳しい状況にならないためにも、返済負担率を抑えることのできるローン利用が必要です。

3-3 返済期間を長めに設定する

借金がある人が住宅ローン利用を希望する場合、「返済期間」を長めに設定したほうがよいでしょう。

住宅ローン審査は、20年よりも30年、30年よりは35年など、返済期間を「長め」に設定したほうが通りやすくなります。

返済期間が長くなれば1年あたりの返済額を少なく抑えることができ、返済負担率も下げることができるからです。

ただし返済期間を長くすれば、年齢が高い方の場合、審査が通らず住宅ローンを利用できなくなる可能性もあります。

また、利息負担も大きくなるため、返済総額を増やすことになることは留意しておく必要があるといえるでしょう。

4章 借金を隠して住宅ローンを利用することは不可能

住宅ローンは、借金があることを隠したまま利用することは不可能です。

申込みのときに借金があることを伝えなかったとしても、銀行は信用情報機関に信用情報を照会することができ、そこで過去・現在の「借金」や「クレジットカード利用履歴」などすべて知られてしまうからです。

反対に意図的に借金があることを隠していたことにより、金融機関からの心証を悪くしてしまうリスクを高めます。

返済が遅れた場合や債務整理など手続した履歴がある場合には、「事故情報」として記録されることとなり、一定期間消えることはありません。

返済が遅れた状態が続けば、延々と事故情報として記録されることになり、住宅ローン審査には通りません。

そのため借金がある状態で住宅ローンを利用したいなら、隠すのではなく事前に借金問題を解決させることが必要です。

まとめ

借金がある人が住宅ローン利用を希望する場合、返済負担率を低く抑えることが審査に通るポイントであり、すでに抱えている借金の完済や頭金の準備など申込み前に準備も必要です。

借金があってもそれだけで絶対に住宅ローン審査に通らなくなるのではないものの、返済負担率が高ければ審査には通りにくくなります。

また、借金があることを隠していても審査ではバレてしまうため、隠すのではなく借金滞納など発生させないように早めの解決が必要です。

住宅ローンを組むことに向けて、借金問題解決を検討するのなら、グリーン司法書士法人グループへ気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 住宅ローンは借金していても借りられる?

- 住宅ローンは「借金」があっても利用できます。

住宅ローンでお金を貸す銀行など金融機関にとって、重要なことは貸したお金を「回収」できるかであり、他の借金があっても収入や生活に問題なく住宅ローンを返すことができれば問題ないからです。

- 住宅ローンを組むときに他に借金があることはバレますか?

- 住宅ローンは、借金があることを隠したまま利用することは不可能です。 銀行は信用情報機関に信用情報を照会することができ、そこで過去・現在の「借金」や「クレジットカード利用履歴」などすべて知られてしまうからです。