この記事は約 9 分で読めます。

友人間のお金の貸し借りをするときなど、借用書を交わすこともあるでしょう。

昔の借用書がでてきた場合「この借金は時効を迎えているのでは?」と思いますよね。

借用書は「債権者が権利を行使できることを知ったときから5年」もしくは「債権者が権利を行使できるときから10年」で時効を迎えます。

とはいえ、時効は借用書に基づくものではありません。あくまで時効は借金自体に発生するものですので、借用書がなくても時効は特定の年月が経過すれば時効は成立します。

ただし、「借金の時効成立=もう返さなくて」良いではありません。返さなくて良くするには、時効援用をする必要があります。

時効の援用を自身で行うのは難しいので、時効を迎えていると思ったら司法書士などの専門家に相談してみましょう。

この記事では、借用書の時効や時効がストップするケースなどについて解説します。

目次 ▼

1章 借用書があっても時効は5年または10年

個人間でお金の貸し借りをした場合など、借用書を交わすケースがあるでしょう。

借用書には借入額や返済期日など、お金の貸し借りについて詳しく書いてあるはずです。

では、借用書があることで時効に影響はあるでしょうか。

ここでは、借用書と時効の関係について解説します。

1−1 借用書と時効の関係について

借金時効は5年または10年と定められています。

もっとも、この時効は借用書に基づいているのではなく、借金自体に発生するものですので、実際のところ借用書の有無は関係ありません。

また、借用書自体に時効のような有効期限があるわけでもありません。

しかし、借金の時効を判断するうえで、いつから5年や10年なのかを計算するのに借用書の存在は有効です。

ところで、なぜ時効が5年と10年で2つパターンがあるかというと、2020年4月に借金の時効に関する法律が改正されたためです。

そのため、法改正の以前・以後で時効になっているかどうかの判断方法が異なります。

1−1−1 2020年3月31日以前の借り入れ

法改正前である2020年3月31日以前の借り入れは、銀行や貸金業者などから借りた場合は5年間、個人間の貸し借りなどは10年間、債権が行使されないときに消滅時効が成立します。

「債権が10年間行使されていないとき」とは、具体的には以下のとおりです。

- 返済期日を定めていた場合・・・返済期日の翌日から10年

- 返済期日を定めていない場合・・・お金を借りた日から10年

借用書がある場合、返済期日を記載していることがほとんどでしょう。その場合、誰から借りているかにしたがって、記載されている返済期日から5年または10年がその借り入れの時効となります。

1−1−2 2020年4月1日以降の借り入れ

法改正後である2020年4月1日以降の借り入れは、以下のいずれかを満たしたときに時効が成立します。

- 債権者が権利を行使できると知った日の翌日から5年経過したとき

- 権利を行使することができる日の翌日から10年経過したとき

「債権が行使できると知った日」とは、返済期限を定めていた場合には「返済期限の日」、返済期限を定めていなかった場合には、「お金を借りた日」です。

「権利を行使することができる日から10年経過したとき」というのもありますが、一般的な借金の場合「債権者が権利を行使できると知った日」と「権利を行使することができる日」は同じ日となります。

つまり、「債権が行使できると知った日から5年」が先に経過するため、原則として5年で時効が完成となるのです。

なお、後者が適用されるのは「退職金が入ったら返済する」「出世払い」など、返済期日を明確にしていないケースです。

このような場合、債権者側がその期限を迎えたことを知らなければ「債権者が権利を行使できると知った日」はいつまでも訪れません。

そのため「権利を行使することができる日」、つまり債権者が知らなくても期限が到来した日、または、期限到来の見込みがなくなった日から10年で時効が訪れることになります。

1−2 借用書がなくても時効は成立する

時効は「借用書」に基づくのではなく「借金」自体に成立するものです。

そのため、万が一借用書がない場合でも一定期間が経過すれば時効は成立します。

法律上は、メールやチャットのやり取り、はたまた口約束であってもお金の貸し借りの契約は成立したとみなされます。

ただし、「お金を借りた日」「返済期日」などを明確にすることができれば、それをもとに、債務者は時効を主張できますし、債権者は返済を請求できるため、どちらにとっても借用書は重要な書面と言えるでしょう。

2章 時効がストップするケース

債権者側がアクションを起こすことで、時効がストップすることがあります。このようなケースがあるため、時効が成立するのは容易ではないのです。

具体的には、以下のケースで時効がストップします。

- 時効の承認

- 裁判上の請求

- 催告

- 裁判上の催告

- 債権者と債務者の合意

それぞれ詳しく解説します。

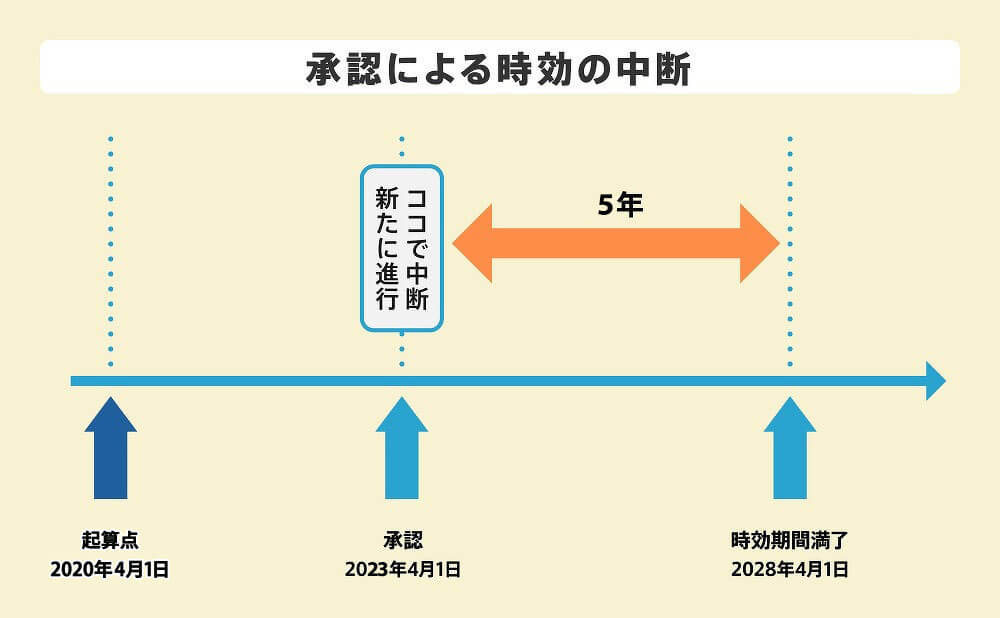

2−1 時効の承認

借金を返済するなど、借金があることを承認すると、その時点で時効が中断されます。

債権者から、借用書のまき直しや、債務の承認書への署名などを求められた場合には、注意が必要です。

この場合、時効が成立するのは借金を返済した(承認した)時点から5年となります。

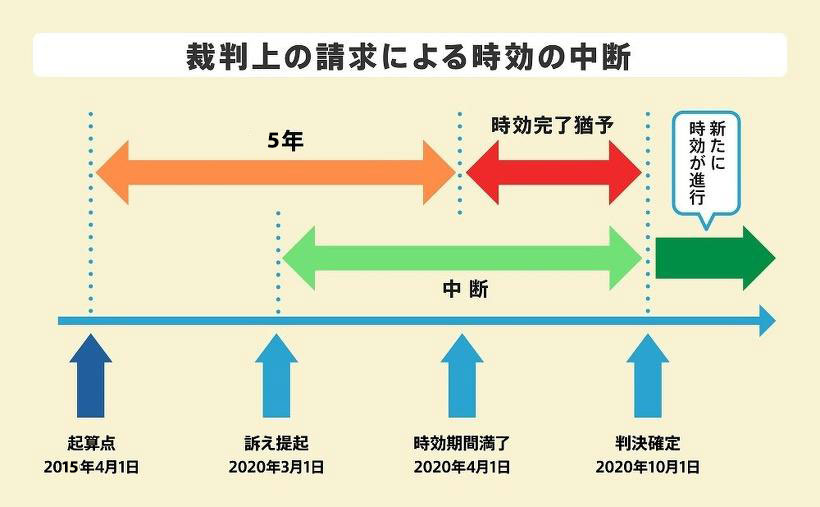

2−2 裁判上の請求

債権者が債務者に対して、訴訟や支払督促などの裁判上の請求を行った場合には、その時点で時効がリセットされ、さらに、借金を払えという裁判が確定すると、その時点から改めて時効がスタートします。

この場合、たとえ時効期間が5年のものであっても、判決が確定してから10年間経過しないと再度の消滅時効は使えないので注意が必要です。

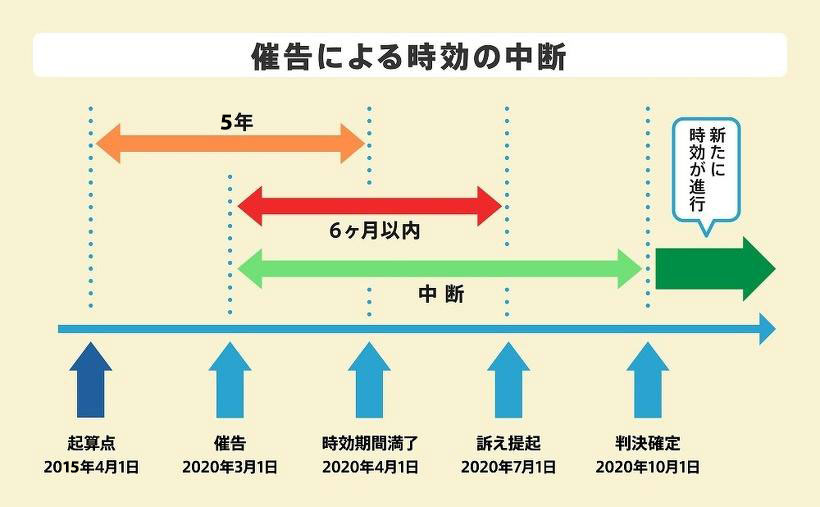

2−3 催告

債権者が債務者に対して返還を求める催告をすると、時効の成立が裁判など時効をリセットさせる手続きを行うために最長6ヶ月間猶予され、さらに裁判上の請求を受けた場合には裁判が確定するまでストップされます。

また、裁判確定後に改めて時効がスタートし、この場合、新たな時効が成立するのは、裁判確定の翌日から10年です。

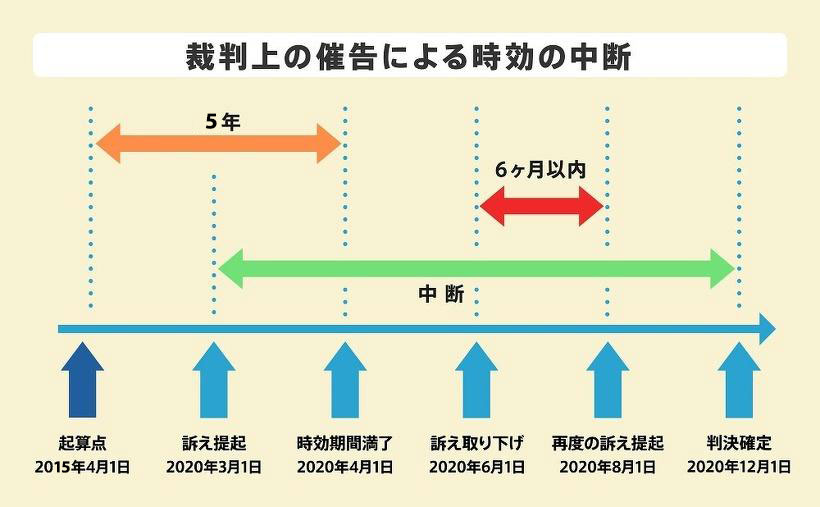

2−4 裁判上の催告

債権者が債務者に対して、裁判上の請求をしたものの、一度取り下げた場合、その時点から最長6ヶ月時効の成立が猶予されます。

そして、再度裁判上の請求を受けると、裁判が確定するまで時効は中断し、裁判が確定すると改めて時効がスタートします。

この場合、新たな時効が成立するのは、裁判確定時点から10年です。

2−5 債権者と債務者の合意

債権者と債務者が協議し、書面にて合意した場合、時効の完成を猶予することができます。

これは、債権者と債務者で返済について協議している間に時効を迎えてしまうとなると、スムーズな話し合いができなくなるためです。

ただし、この方法で時効の完成が猶予できるのは、合意があった時点から最長1年です。

3章 時効は援用しなければ成立しない

借金の時効は、刑事事件の時効のように時間経過をすれば自動的に成立するものではありません。

時効を成立させるためには、相手に対して「時効を迎えたので債権を消滅させます」という通知を行い、権利を主張する必要があります。

時効の援用は、債権者に対して内容証明郵便にて「時効の援用通知」を送付するのが一般的です。

しかし、万が一時効の計算が誤っていて「もう少しで時効が成立する」という状況で時効の援用をしてしまうと、相手に時効の存在を気づかせてしまうきっかけになるリスクがあります。

無効な時効の援用をきっかけに、裁判上の請求をしてくることもあるでしょう。

そのため、時効の援用をする際には、正確な時効を知るためにも、借用書の記載内容は重要です。ただし、借用書の内容だけではわからないこともあるので、専門家に相談することをおすすめします。

4章 時効の援用はグリーン司法書士法人にご相談ください

5年以上前に返済期限を迎えている借用書がある場合、時効を迎えている可能性があります。

とはいえ、むやみに時効の成立を主張するのはおすすめできません。

場合によっては、時効を迎えていても相手からなんのアクションもないのであれば、放置しておくほうがよいというケースもあります。

時効を迎えているかも?と感じたら、ぜひグリーン司法書士法人にご相談ください。

取引履歴などを確認し、適切な対応を提案いたします。

初回相談は無料です。オンライン相談も可能ですので、お気軽にご相談ください。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ