この記事は約 8 分で読めます。

借金は、最後の返済(一度も返済していない場合には借り入れ日)から一定期間が経過すると時効が成立します。

借金の時効は個人間の借金でも成立し、10年もしくは5年で時効が成立します。

個人間の借金の時効が2種類あるのは、法改正が2020年4月に行われたからです。

改正前は10年、改正後は5年経過すれば、個人間の借金であっても時効が成立します。

とはいえ、消滅時効は債権者(お金を貸している人)が何らかのアクションを起こすことで中断するため、消滅時効を実際に成立させるのは難しいのが現実です。

この記事では、個人間の借金における時効について詳しく解説します。

目次 ▼

1章 個人間の借金の時効は5年もしくは10年

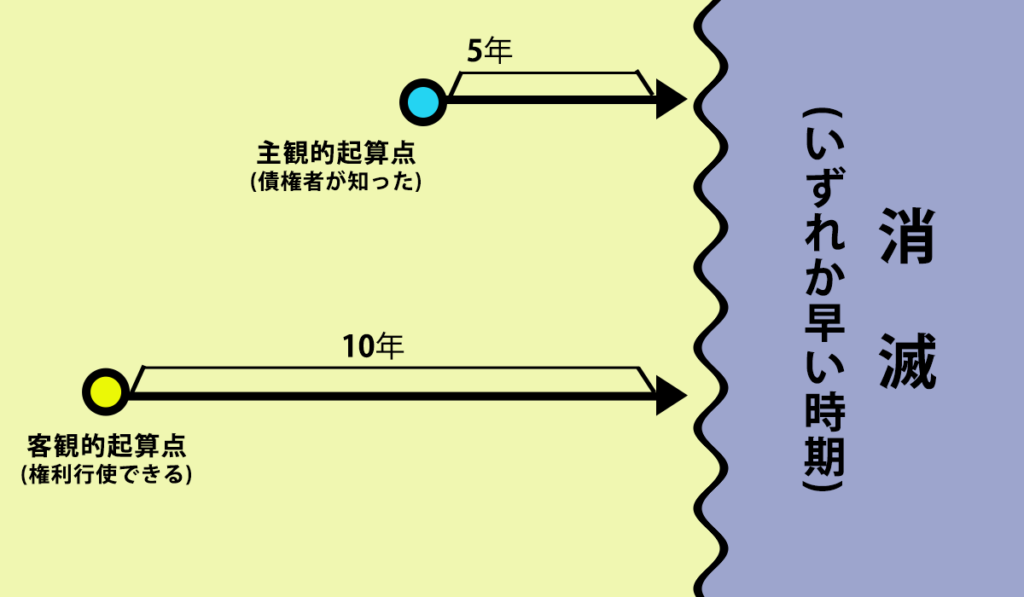

結論からお話しますと、個人間の借金の時効は、2020年3月31日以前のものは原則10年、2020年4月1日以降のものは原則5年です。

なぜ、2020年4月1日を起算点に期間が異なるのかというと、その日に時効に関する法律が改正されたからです。

法改正以前は、営利目的である銀行や消費者金融などからの借金の消滅時効は5年、非営利目的である信用金庫や住宅支援機構、信用金庫、日本学生支援機構からの借り入れ、個人間の借金は10年と区別されていました。

法改正によってこの区別がなくなり、一律で5年とされたのです。

一方、法改正されたからと言って、改正前の借り入れについても適用されるわけではなく、借り入れ時点の法律が適用されます。

1−1 【改正前】2020年3月31日以前の借り入れの場合

改正前の借り入れは、債権が10年間行使されないときに消滅時効が成立します。

「債権が10年間行使されないとき」とは、具体的には以下のように取り決められています。

- 借金の返済期限を定めていた場合・・・返済期限から10年

- 借金の返済期限を定めていなかった場合・・・お金を借りた日から10年

1−2 【改正後】2020年4月1日以降の借り入れの場合

改正後の借り入れについては、以下のいずれかを満たしたときに消滅時効が成立します。

- 債権者が権利を行使できると知った日から5年経過したとき

- 権利を行使することができる日から10年経過したとき

「債権が行使できると知った日」とは、返済期限を定めていた場合には返済期限の日を指します。もし、返済期限を定めていなかった場合には、お金を借りた日が起算点です。

「権利を行使することができる日から10年経過したとき」というのもありますが、一般的な謝金の場合「債権者が権利を行使できると知った日」と「権利を行使することができる日」は同じ日でとなります。

つまり、「債権者が権利を行使できると知った日から5年」が先に到来するため、原則として5年の時効期間が適用されることとなります。

なお、後者が適用されるのは「退職金が支払われたら返す」「ボーナスが入ったら返す」といった、返済期日が明確にされていないケースです。

このようなケースで債権者側が退職金やボーナスが入ったことを知らなければ「債権が行使できると知った日」はいつになっても訪れません。

この場合には「権利を行使することができる日」つまりお金を貸した日から10年で時効が到来することになります。

2章 個人間の借金の時効がストップするケース

個人間に関わらず、借金について債権者(お金を貸している人・会社)は裁判上の手続きなどを行うことによって時効をストップすることができます。

具体的なアクションとその効果は以下のとおりです。

横スクロールできます

| 行為 | 概要 | 効果 |

|---|---|---|

| 時効の承認 | 債務者が借金を返済するなど、借金を承認する行為 | その時点で時効が中断され、新たに時効がスタートする |

| 裁判上の請求 | 債権者が債務者に対して裁判上の請求を行う | その時点で時効が中断し、裁判確定後新たに時効がスタートする |

| 催告 | 債権者が債務者に債務の返還を求める催告をする | 裁判上の手続きをするまでの間、最大6ヶ月間時効が猶予される |

| 裁判上の催告 | 債権者が債務者に対して裁判上の請求をしたあと、その請求を取り下げる | 取り下げた時点から最大6ヶ月間時効が猶予される |

| 債権者と債務者の合意 | 債権者と債務者が話し合いによって、時効の完成を猶予することに書面をもって合意する | 合意があった時点から最大1年時効が猶予される |

時効がストップするケースについて詳しくは、以下の記事を御覧ください。

3章 借用書などがない場合、時効はどうなる?

友人や家族など個人間のお金の貸し借りの場合、借用書を交わしていないケースも多いでしょう。

では、借用書がなければ、時効を証明することはできないのでしょうか。

結論から言いますと、借用書がなくても時効は成立します。口約束やメール、LINEでのやりとりであってもお金の貸し借りをした契約は成立しており、その契約がある以上、時効も適用されるからです。

しかし、借用書がない場合、お金を借りた日や返済した日などが分からず、時効の起算点が明確でなくなってしまいます。

取引の日は、メールやLINEなどのやりとりも証拠になりますので、過去のやりとりをさかのぼってみるのが良いでしょう。

とはいえ、時効を主張する側は細かい証拠を集める必要がありません。時効の中断を立証する責任があるのは債権者側だからです。

最低限、借りた日と最後に返した日がいつ頃だったかがわかれば問題ないでしょう。

4章 時効で借金を消すためには時効の援用をしよう

借金の消滅時効は刑事事件の時効のように勝手に成立するものではありません。

債権者に対して、時効によって借金の返済義務が消滅したことを通知する必要があります。これを「時効の援用」といいます。

時効の援用は、「時効援用通知書」を内容証明郵便を用いて送付するのが一般的です。

しかし、まだ時効を迎えていないにもかかわらず時効援用通知書を送付してしまうと、相手方に借金の存在を思い出させてしまうきっかけとなり、裁判上の請求を受けてしまうリスクがあります。

そのため、時効の援用は慎重に行うべきです。専門家に相談することをおすすめします。

5章 時効を迎えていると感じたら グリーン司法書士法人にご相談下さい

個人間の借金の場合、借りた日や返済した日が明確でなく、うまく時効の援用ができないこともあるでしょう。

グリーン司法書士法人では、時効に関するご相談も受け付けています。

時効を迎えている場合、時効の援用まで対応いたしますので安心してお任せ下さい。

初回相談は無料です。オンライン相談も受け付けていますので、お気軽にご相談下さい。

時効の援用に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:消滅時効

時効援用の無料相談ならグリーンへ