この記事は約 13 分で読めます。

自己破産を考えるとき気になることの一つに、「自己破産の費用はいくらかかるのだろう?」ということがあります。

手続きを司法書士と弁護士のどちらに依頼するのか、また、裁判所に納める予納金の金額などによっても費用が変わってきます。

なお、自己破産の手続きはご自身で行うこともできますが、自分で手続きすると手続き中も督促がやまないなどのリスクやデメリットもあるので、あまりおすすめできません。

今回は、自己破産手続きの費用を安くする方法や、自己破産にかかる費用の目安について、解説します。

- 自己破産の費用を安くする方法はいくつかある

- 自己破産費用の一般的な目安について

- 自己破産手続き中のNG行為について

目次 ▼

1章 自己破産の費用を安くする方法

自己破産手続きの費用は、決して安いものではありません。専門家に依頼すれば、返済が一時的に止まるとはいえ、相談や依頼をするときに高額な費用は支払えない・・・そう悩む方は少なくないでしょう。

しかし、お金が用意できないからといって、自己破産の手続きを諦めてしまうのは早計です。

この章では、自己破産の費用を安くする方法についてお伝えします。

1−1 相談料無料・分割払いが可能な事務所に依頼する

司法書士や弁護士などの専門家に相談する際、相談料が無料で着手金0円の事務所に相談すると、初期費用をかけないで相談・依頼をすることができます。

最近ではほとんどの事務所が、債務整理の相談料を無料としているようです。ただしそれだけでは、相談は無料でも、依頼をする際に着手金を支払わなければいけません。

相談料・着手金が発生しない事務所に依頼した後は、受任通知が送付されて借金の返済が止まります。家計が安定し気持ちも生活も落ち着く、その間に費用を分割で積み立てすることが可能です。

グリーン司法書士法人では、相談料無料、自己破産手続きの着手金0円としておりますので、初期費用がお手元にない方も安心してご相談いただけます。

1−2 司法書士に依頼する

司法書士と弁護士のどちらに手続きを依頼すればよいのだろうと、悩む方は少なくないでしょう。

弁護士は、手続きの代理人になるため手続きのほとんどを代行できます。しかし、その分費用が高くなる傾向にあります。

一方、司法書士は、手続きのサポートを行うといった形になるため、司法書士ができるのは基本的には書類作成であり、申立手続き自体はご自身で進めることになります。

とはいえ、サポートが必要な所々で司法書士との事前打ち合わせが行われ、裁判所とのやりとりなどは専門家が引き受けてくれます。

大きな違いは、司法書士に依頼した場合、裁判官との面接はご自身で対応しなければならないという点でしょう。ただし、代理人として同席できないからといって、まったく放っておかれるわけではありません。面接や免責審尋前に事前打ち合わせを行なって、不安な点を解消することが可能です。

以上のような違いから、弁護士事務所より低めの費用設定をしている司法書士事務所は多いようです。

1−2−1 管財事件になる場合は注意

ただし、注意したいのは、手続きの種類が管財事件になる場合です。

自己破産手続きには、同時廃止事件と管財事件の2種類がありますが、内容が複雑な場合は管財事件になってしまいます。

管財事件となった場合、弁護士に依頼することで少額管財(管財費用が抑えられる)にできることがあります。そのため、管財事件の場合には、司法書士に依頼すると費用が安いとはいえなくなるのです。

ご自身が同時廃止なのか管財になるのかの見込みは、専門家に相談してみなければわからないことがほとんどです。最初は司法書士に相談して、どうしても同時廃止事件にすることが難しいとわかってから、弁護士に依頼しても遅くはないでしょう。

1−3 法テラスを利用する

無職で収入がないなどの理由で、手続き費用の支払いがどうしても難しい場合は、日本司法支援センター(法テラス)に相談することができます。

法テラスは、国が作った法律相談ができる機関で、全国各地に設けられています。

トラブルが起こったときに必要な法的サービスの提供など、さまざまな法律に関する援助を行っています。援助の中には、自己破産手続きにかかる費用を抑えられる制度もあり、利用すれば手続きの費用を安くできるでしょう。

法テラスでは、一時的に自己破産の手続き費用を立て替えてくれます。法テラスに立て替えてもらった費用は、その後分割で支払うことになりますが、良心的な金額になっています。ただし、法テラスは一定以上の収入・資産がある方は利用できません。

また、法テラスの利用にはデメリットもあります。

法テラスでは、相談後から依頼が決定するまで審査が行われます。正式な依頼をするまでの審査期間中は、貸金業者からの督促を止めることはできません。

他にも、法テラスでは依頼する弁護士を選ぶことができないため、紹介を受けた事務所が債務整理を得意としていない・手続き経験が少ないという可能性もあります。

1−4 ご自身で自己破産の手続きを行う

ご自身で自己破産の手続きを進めれば、司法書士や弁護士に依頼する費用がかからず、自己破産の費用を安くすることができます。しかし、この方法は現実的ではなくあまりおすすめできません。

自己破産の手続きは、初めて行う人には大変難しく、また法的な知識も必要とします。

ご自身で自己破産の手続きを行う場合、書類集めから始まって、書類作成、裁判所への出廷など、すべての手続きを自分ひとりですることになります。手続きに慣れていない個人が、ご自身でさまざまなことを理解・判断するには難解であり、裁判所職員とのやりとりがかなり頻繁に発生するでしょう。

また、専門家に自己破産の手続きを依頼した場合には、債権者に送付する受任通知によって督促や返済が止まります。しかし、個人で手続きをする場合は、裁判所から出される受理票を送付するまでは、督促を止めることはできません。

1−5 生活保護を検討する

自己破産の手続きをしたいけれど費用がないという場合、生活保護の受給を検討してみるのも一案です。

もちろん、生活保護の受給は誰にでも認められるわけではなく、「世帯全体の収入が厚生労働省の定めた最低生活費以下である」という条件を満たしていなければなりません。収入が最低生活費以下であっても、経済的援助を受けられる近親者などがいる場合は、生活保護は受給できないため注意が必要です。

また、生活保護を受給している場合、先に述べた法テラスを利用できます。

生活保護受給中の人が法テラスを利用した場合、立て替えてもらった分の返済を免除してもらえるケースもあります。

2章 自己破産にかかる費用の目安

自己破産にかかる費用は、大きく分けて「裁判所に支払う費用」と「司法書士・弁護士など依頼した専門家に支払う費用」の2種類があります。

裁判所に支払う費用は、主に申立て手数料(収入印紙代)・郵便切手代・予納金です。予納金は、同時廃止事件か管財事件か(または少額管財事件)によって支払う金額が大きく変わってきます。

それぞれの費用の目安を解説します。

2−1 同時廃止事件の費用

同時廃止事件は、申立人に資産がないと判断され、財産調査などが不要なときに行われる手続きです。財産処分の必要もなく短い期間で手続きが進むため、管財事件に比べて予納金も安価です。

裁判所に支払う費用の目安は、申立て手数料(収入印紙代)・郵便切手代・予納金を合計して約2万円です。

専門家に支払う費用は、おおよそになりますが、弁護士では40万円〜、司法書士では30万円前後になります。

2−2 管財事件の費用

管財事件は、申立人が多くの資産を持っている、免責不許可事由に該当するなどの場合にとられる手続きです。 裁判所が選定した破産管財人が財産などの調査、処分や配当を行うため、手続きにかかる期間は6ヶ月~1年、あるいはそれ以上に及びます。

裁判所に支払う予納金の目安は、50万円〜(内容によって異なります)と高額になります。負債額によってはさらに高額になる場合もあります。

専門家に支払う費用は、おおよそになりますが、弁護士では50〜80万円〜、司法書士では30〜40万円前後になります。

2−2−1 少額管財事件

管財事件には、通常管財と少額管財という2つの種類があります。

少額管財事件は、通常管財事件より申立人の費用負担が少なく、手続きが簡易になっています。両方とも、破産管財人がつくという点は同じですが、裁判所に支払う予納金が異なります。少額管財事件の予納金は、約20万円です。

申立人が個人や自営業者・中小企業などの場合は、通常管財事件ではなく少額管財事件として扱われることが一般的です。

ただし、ここで注意しなければならないのは、少額管財は弁護士による代理人申立の場合にのみ利用できるという点です。司法書士に依頼した場合、書類は司法書士が作成しますが申立人はご自身になるため、裁判所では必ず通常管財として取り扱われます。

そのため、手続きが同時廃止では難しく管財になりそうなケースでは、弁護士に依頼した方が、少額管財申立をすることでトータル費用が安くなることが多いといわれています。

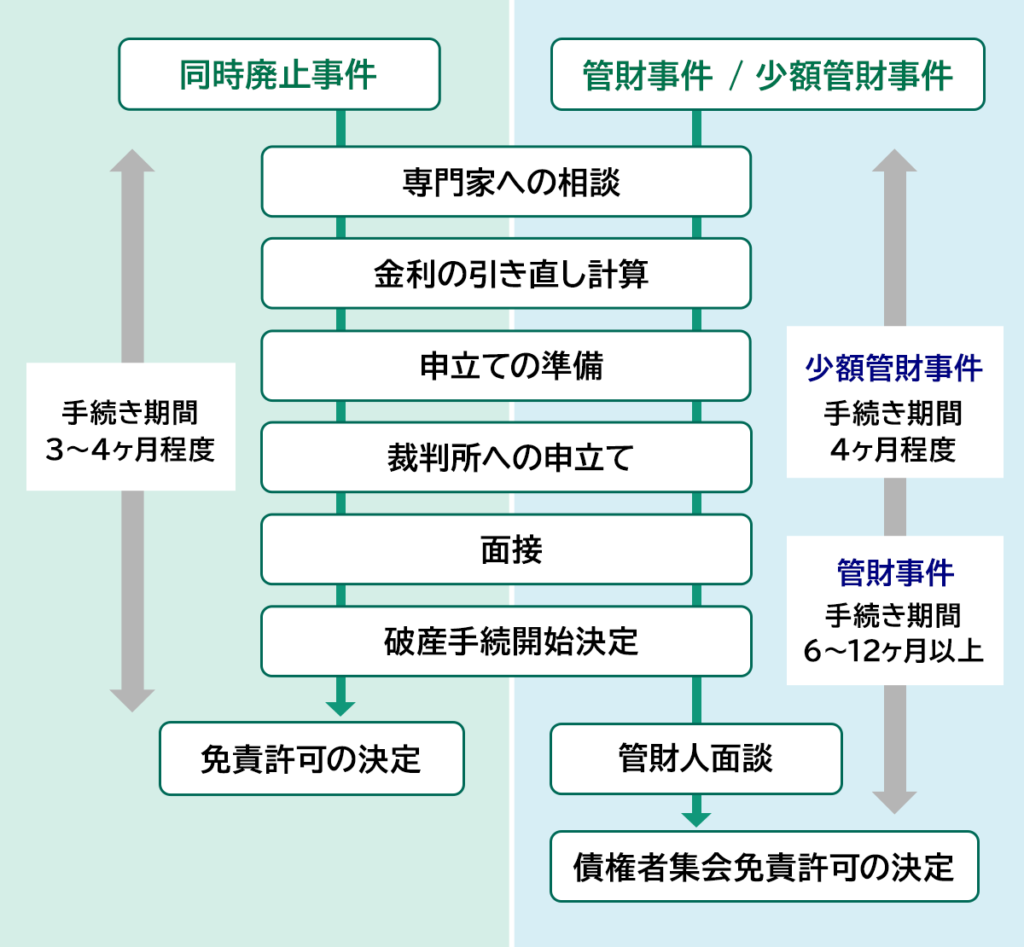

3章 自己破産手続きの大まかな流れ

自己破産手続きの大まかな流れについて、わかりやすく解説したものが下記の図です。

同時廃止事件は、破産管財人が選任されず、破産手続き開始と同時に廃止(終了)となります。裁判所が、破産管財人を選任する必要がない(調査や財産処分の必要がない)と判断できる申立の場合は、同時廃止事件になります。

同時廃止事件は、書類審査が基本となるため、管財事件に比べて手間も費用も少なく済ませることができます。

自己破産の流れについては、「借金返済ノウハウ」の下記の記事で詳しく解説していますので、ご覧になってください。

4章 費用を作るためにしてはいけないNG行動

自己破産の手続き費用が支払えないからと、相談する前にNG行動をとってしまう人がいます。もちろん、いけないとは知らずにやってしまうのですが、これらのNG行動は、「免責不許可事由」にあたります。中には、NG行動をとったことで、自己破産手続きに支障が生じる場合もあるため注意が必要です。

「免責不許可事由」とは、自己破産手続きの中で、免責(借金の返済を免除してもらうこと)が許可されない事情のことです。免責不許可事由については、「借金返済ノウハウ」の下記の記事でも詳しく解説しています。

4−1 新たに借り入れをする

自己破産手続きをするために、新たに借り入れをするのはNG行為です。

自己破産手続きの費用が手元にないからと、相談する前に借り入れをしてしまう人がいます。中には、どうせ手続きをすれば借金はすべて免責になるのだからと、軽く考えてしまう人もいるかも知れません。

すでに借金の返済が難しい状況であるのに、それを隠して借金をする行為は、免責不許可事由に該当します。

自己破産直前にしたすべての借り入れが、免責不許可事由にあたるとみなされるわけではありませんが、裁判官との免責審尋で質問されることは間違いないでしょう。

また、免責の有無とは別に、利用の内容によっては債権者から詐欺で告訴される恐れもあります。そのため、自己破産手続き直前の借り入れは注意しなければいけません。

4−2 クレジットカードの現金化など換金行為をする

クレジットカードの現金化とは、現金を手に入れるために、クレジットカードのショッピング枠を使って商品や金券などを購入し、それらを換金ショップなどで現金にすることを指します。

クレジットカードのショッピング枠で買い物をすると、その代金はカード会社がいったん立替払いをし、その後利用者に請求します。ところが、利用者はすでに自己破産手続きを専門家に依頼していて、立替金を支払ってもらえない状態になっている。

このように、ご自身が支払不能の状態と知りながら換金行為をすることは、立て替え払いをしたカード会社が一方的に損失を受けてしまうため、免責不許可事由に該当する行為にあたります。

また、換価目的で商品を購入するということは、買ったときより安い値段で売却することを前提としているので「浪費」になる可能性があり、こちらも免責不許可事由に該当する行為です。

4−3 ギャンブルや投資をする

ギャンブルや投資で手続き費用を貯めようと考えることも、免責不許可事由にあたるNG行為になります。ギャンブルや投資については、破産法に下記の記載があります。

252条1項4号「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。」

「賭博」というのはギャンブルのことです。具体的には 、競馬、競輪、競艇 ・パチンコ、パチスロ などを指し、宝くじやtotoのスポーツ振興くじなどもこれにあたります。

また、「射幸行為」というのはギャンブル性の高い行為のことをいいます。具体的には 、FX取引、バイナリーオプション取引 、先物取引 、株取引などのいわゆる投資行為が該当します。

最近は、SNS上で儲け話の勧誘や募集などが見られますが、これらの誘いに安易にのってしまわないよう気をつけましょう。一歩間違えば、ご自身が詐欺等の犯罪に加担することになってしまう可能性もあります。

4−4 保険解約返戻金はOK

生命保険などで、掛け捨てではなく解約すると返戻金が戻ってくるタイプのものがあります。このような保険を契約していた場合、解約して受け取った返戻金を手続き費用に使うことは問題ありません。ただし、解約手続きを行う前に、司法書士や弁護士に一言相談してから行うようにしましょう。

5章 自己破産以外の選択肢も検討しましょう

自己破産は、借金が膨らんでしまい、返済が不可能になった方を救済する手段として大変有効な手続きです。しかし、状況によっては、自己破産以外の債務整理がご自身にとって有益な場合もあります。

自己破産以外の債務整理には、任意整理や個人再生といった手続きがあります。

任意整理は、すべての返済義務がなくなるわけではありませんが、裁判所を通す手続きではないため自己破産より費用が安価です。

任意整理手続きについては、「借金返済ノウハウ」の下記の記事でも詳しく解説しています。

6章 まとめ

自己破産の費用を安くするため、手続きを自分で進めようとすることもできますが、複雑な書類作成には専門的な知識が必要です。また、裁判官との面談や裁判所職員との書類にかかるやり取りを、ご自身の知識だけで乗り切るのは難しく大きな負担がかかります。

そもそも、自己破産手続きがご自身にとってベストな解決策であるのか、専門家に相談してみないとわかりません。借金にお悩みの方は、1日も早く司法書士や弁護士などの専門家に相談されてはいかがでしょうか。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産を安く済ませる方法はありますか?

- 自己破産の費用を抑える代表的な方法は、主に以下の通りです。

①専門家に依頼せず本人が申立て書類を作成する

②法テラス(日本司法支援センター)の民事法律扶助制度を利用する

また、同時廃止事件として扱われる可能性がある場合は、管財費用が不要となることがあります。

- 法テラスで自己破産するにはいくらかかりますか?

- 法テラスを利用した自己破産の弁護士費用は、債権者の数などによって変動しますが、目安として同時廃止事件で15万5000円〜21万円程度です。

立替えられた費用は後で分割(例:月5000円〜)で返済します。

次に確認したいページ